- detpol12345

Содержание

- 2. ЗАО «Автоградбанк» ЗАО «Автоградбанк» - универсальный коммерческий банк, основанный в Набережных Челнах в 1991 году.

- 3. История ЗАО «Автоградбанк» На протяжении своей истории банк был пионером в освоении новых банковских технологий. Пластиковые

- 4. Сегодня, помимо Набережных Челнов, банк представлен в Альметьевске, Арске, Астрахани, Бавлах, Буинске, Волгограде, Вятских Полянах, Елабуге,

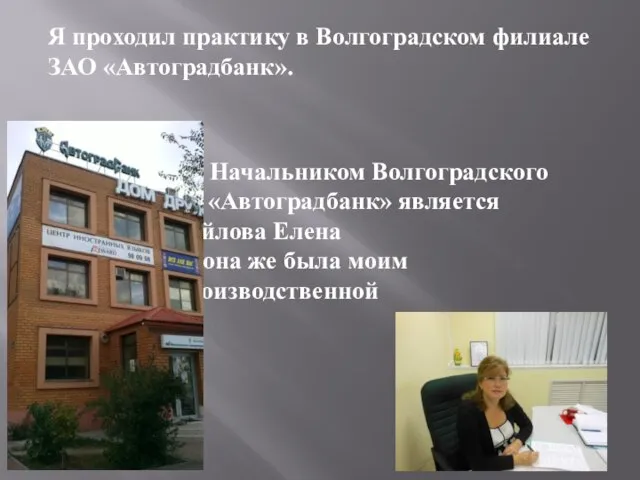

- 5. Я проходил практику в Волгоградском филиале ЗАО «Автоградбанк». Начальником Волгоградского филиала ЗАО «Автоградбанк» является является Ивойлова

- 6. Знакомство с учетной политикой коммерческих банков. Во время прохождения производственной практики меня ознакомили с учетной политикой.

- 7. Особенности бухгалтерского учета в коммерческих банках. К основным особенностям бухгалтерского учета в банке следует отнести: ежедневное

- 8. Синтетический учет в коммерческих банках. Бухучет в банке ведется в двух направлениях: синтетический учет - учет

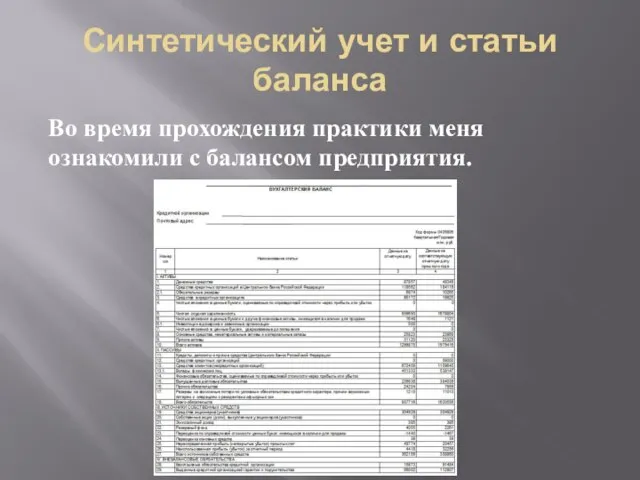

- 9. Синтетический учет и статьи баланса Счета, на которых имущество организации, ее обязательства и хозяйственные процессы отражаются

- 10. Синтетический учет и статьи баланса Во время прохождения практики меня ознакомили с балансом предприятия.

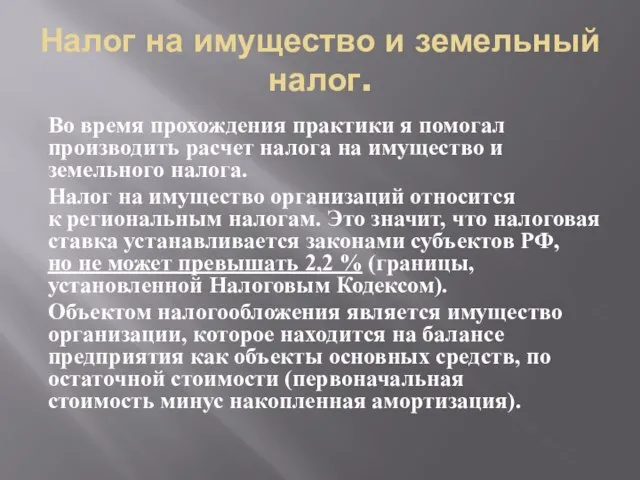

- 11. Налог на имущество и земельный налог. Во время прохождения практики я помогал производить расчет налога на

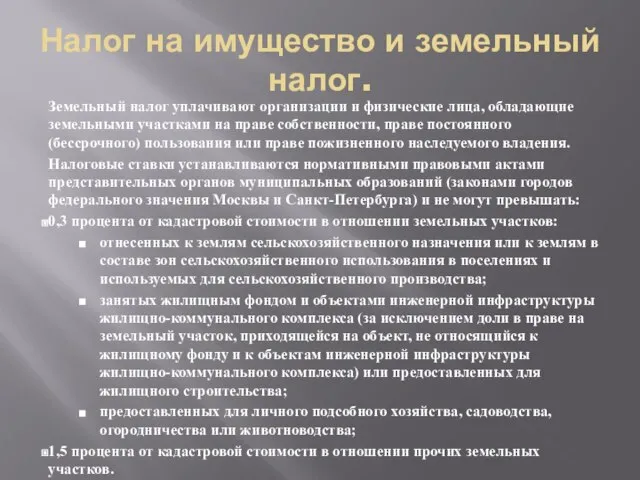

- 12. Налог на имущество и земельный налог. Земельный налог уплачивают организации и физические лица, обладающие земельными участками

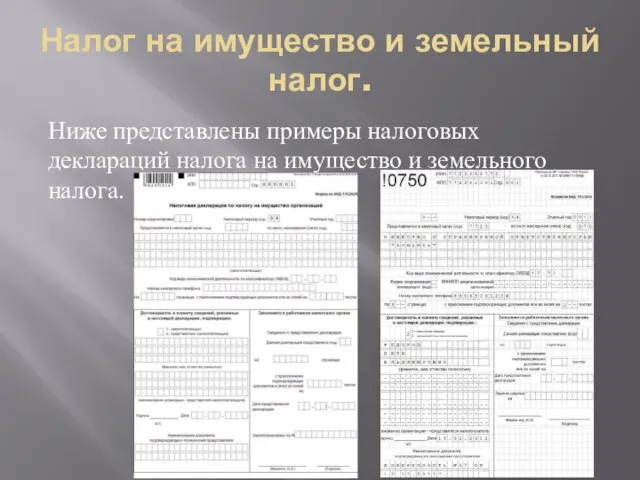

- 13. Налог на имущество и земельный налог. Ниже представлены примеры налоговых деклараций налога на имущество и земельного

- 15. Скачать презентацию

Слайд 2ЗАО «Автоградбанк»

ЗАО «Автоградбанк» - универсальный коммерческий банк, основанный в Набережных Челнах в

ЗАО «Автоградбанк»

ЗАО «Автоградбанк» - универсальный коммерческий банк, основанный в Набережных Челнах в

Слайд 3История ЗАО «Автоградбанк»

На протяжении своей истории банк был пионером в освоении новых

История ЗАО «Автоградбанк»

На протяжении своей истории банк был пионером в освоении новых

Слайд 4Сегодня, помимо Набережных Челнов, банк представлен в Альметьевске, Арске, Астрахани, Бавлах, Буинске,

Сегодня, помимо Набережных Челнов, банк представлен в Альметьевске, Арске, Астрахани, Бавлах, Буинске,

Слайд 5Я проходил практику в Волгоградском филиале ЗАО «Автоградбанк».

Начальником Волгоградского филиала ЗАО «Автоградбанк»

Я проходил практику в Волгоградском филиале ЗАО «Автоградбанк».

Начальником Волгоградского филиала ЗАО «Автоградбанк»

Слайд 6Знакомство с учетной политикой коммерческих банков.

Во время прохождения производственной практики меня ознакомили

Знакомство с учетной политикой коммерческих банков.

Во время прохождения производственной практики меня ознакомили

Слайд 7Особенности бухгалтерского учета в коммерческих банках.

К основным особенностям бухгалтерского учета в банке

Особенности бухгалтерского учета в коммерческих банках.

К основным особенностям бухгалтерского учета в банке

Слайд 8Синтетический учет в коммерческих банках.

Бухучет в банке ведется в двух направлениях: синтетический

Синтетический учет в коммерческих банках.

Бухучет в банке ведется в двух направлениях: синтетический

Слайд 9Синтетический учет и статьи баланса

Счета, на которых имущество организации, ее обязательства и

Синтетический учет и статьи баланса

Счета, на которых имущество организации, ее обязательства и

Слайд 10Синтетический учет и статьи баланса

Во время прохождения практики меня ознакомили с балансом

Синтетический учет и статьи баланса

Во время прохождения практики меня ознакомили с балансом

Слайд 11Налог на имущество и земельный налог.

Во время прохождения практики я помогал производить

Налог на имущество и земельный налог.

Во время прохождения практики я помогал производить

Слайд 12Налог на имущество и земельный налог.

Земельный налог уплачивают организации и физические лица,

Налог на имущество и земельный налог.

Земельный налог уплачивают организации и физические лица,

Слайд 13Налог на имущество и земельный налог.

Ниже представлены примеры налоговых деклараций налога на

Налог на имущество и земельный налог.

Ниже представлены примеры налоговых деклараций налога на

Опыт реализации инклюзивного образования в Норвегии

Опыт реализации инклюзивного образования в Норвегии Работа для полицейского. Вакансии

Работа для полицейского. Вакансии Презентация на тему Япония

Презентация на тему Япония  Диагностика деятельности предприятия

Диагностика деятельности предприятия Полоролевое развитие детей старшего дошкольного возраста

Полоролевое развитие детей старшего дошкольного возраста БД и СУБД(Проектирование БД)

БД и СУБД(Проектирование БД) Литературная викторина "Что за прелесть эти сказки!"

Литературная викторина "Что за прелесть эти сказки!" Московский государственный технический университет гражданской авиации (МГТУ ГА)

Московский государственный технический университет гражданской авиации (МГТУ ГА) Ученическая конференция

Ученическая конференция Управление изменениями

Управление изменениями Дозиметр

Дозиметр Правила получения и оплаты листка нетрудоспособности

Правила получения и оплаты листка нетрудоспособности «ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием»

«ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием» Налоги. 7 класс

Налоги. 7 класс

Официально-деловой стиль речи

Официально-деловой стиль речи «О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к

«О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к  Основные направления деятельности муниципальной методической службы (ГМЦ)

Основные направления деятельности муниципальной методической службы (ГМЦ) обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п

обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п Аванс и предоплата

Аванс и предоплата Архитектура компьютера

Архитектура компьютера Презентация по биологии на тему: цветок дальнего востока - Рододендрон .

Презентация по биологии на тему: цветок дальнего востока - Рододендрон . Полупроводники в жизни человека.

Полупроводники в жизни человека. Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА

Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА  Чужих детей не бывает

Чужих детей не бывает Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Азот и его свойства

Азот и его свойства Урок 2. Пророк Мухаммад – основатель ислама.

Урок 2. Пророк Мухаммад – основатель ислама.