«Деятельность Интернет-магазинов по новым правилам Налогового кодекса» Конференция “Интернет-магазины Украины 2011” Харьков, 25 марта 2011 года

- «Деятельность Интернет-магазинов по новым правилам Налогового кодекса» Конференция “Интернет-магазины Украины 2011” Харьков, 25 марта 2011 года

Содержание

- 2. Раздел 1. Законодательство об электронной коммерции: реалии и перспектива. Раздел 2. Бизнес в Интернет – как

- 3. Раздел 1. Законодательство об электронной коммерции: реалии и перспектива

- 4. Действующее законодательство К 2011 году специальное законодательство об электронной коммерции в Украине не появилось. Основные нормы

- 5. Законопроекты Весной 2010 года в ВРУ зарегистрировано 3 (три) законопроекта «Об электронной коммерции». Содержание законопроектов без

- 6. Перспектива Проект Закона Украины «Об электронной коммерции» должен был быть разработан в IV квартале 2010 года

- 7. Раздел 2. Бизнес в Интернет – как организовать и адаптироваться к новым правилам

- 8. «Виртуальные» формы бизнеса: 1) Сайт, Интернет-магазин, Интернет-компания, Интернет-проект. 2) Интернет-аукцион, Интернет-портал, Интернет - СМИ. 3) Социальная

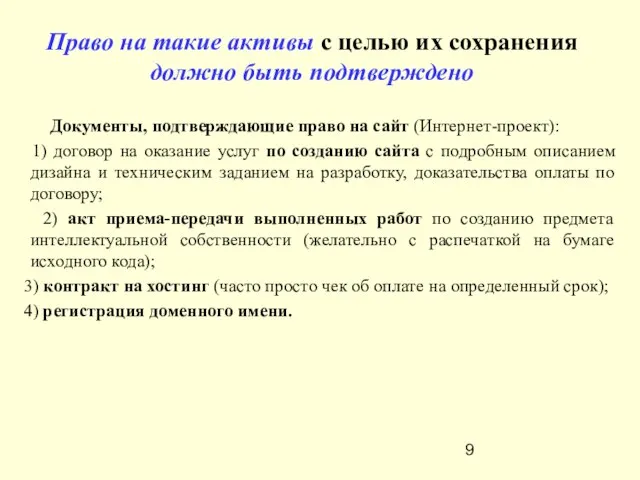

- 9. Документы, подтверждающие право на сайт (Интернет-проект): 1) договор на оказание услуг по созданию сайта с подробным

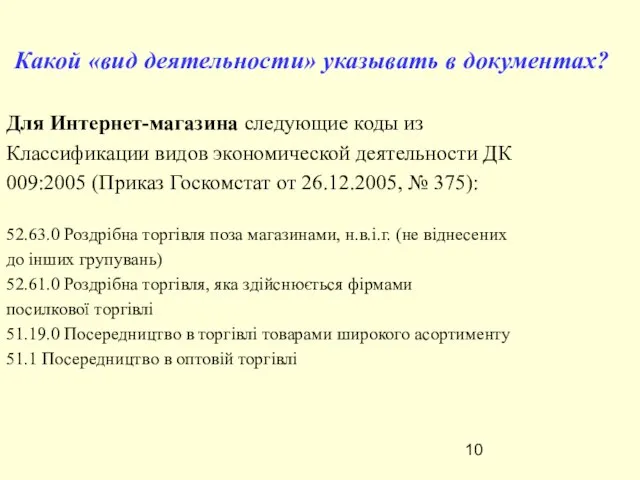

- 10. Для Интернет-магазина следующие коды из Классификации видов экономической деятельности ДК 009:2005 (Приказ Госкомстат от 26.12.2005, №

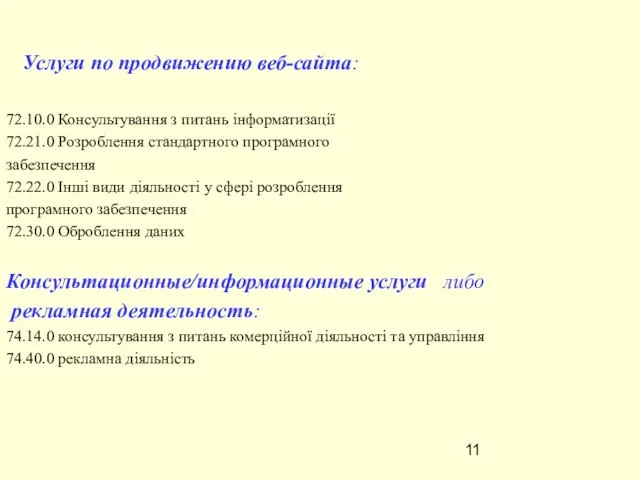

- 11. Услуги по продвижению веб-сайта: 72.10.0 Консультування з питань інформатизації 72.21.0 Розроблення стандартного програмного забезпечення 72.22.0 Інші

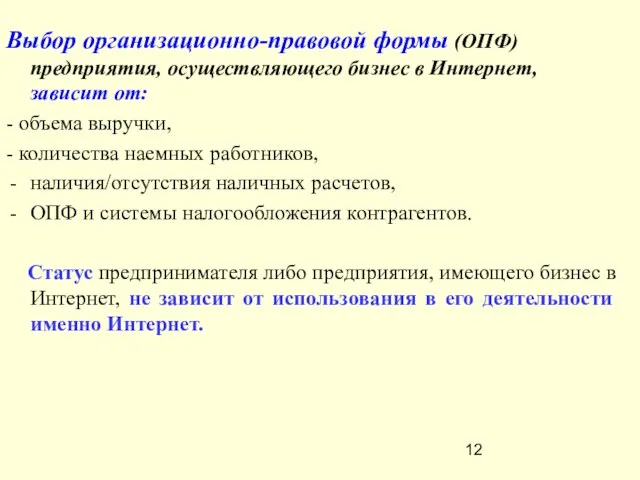

- 12. Выбор организационно-правовой формы (ОПФ) предприятия, осуществляющего бизнес в Интернет, зависит от: - объема выручки, - количества

- 13. Раздел 3. Новшества в налогообложении для Интернет-магазинов

- 14. Системы налогообложения :

- 15. Основные новшества: 1. Обязанность ФЛП ЕН иметь первичные документы // п. 44.1. ст. 44 НКУ

- 16. Возможная ответственность при отсутствии первичных документов: - штраф в размере двойной стоимости неучтенных товаров по цене

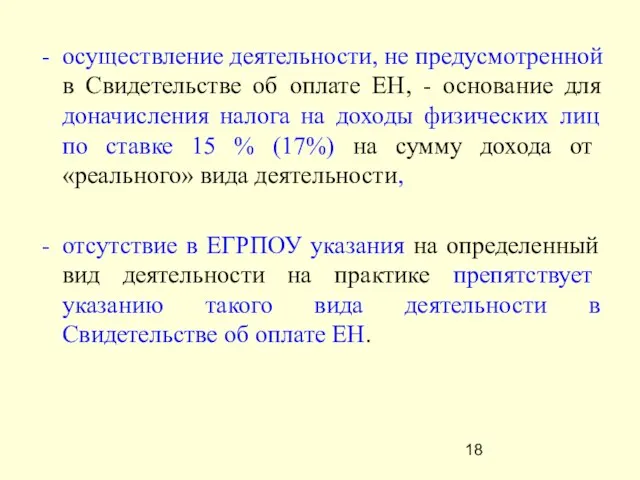

- 17. 2. Требования к расчетам с ФЛП: выплачивая ФЛП доход, налог на доходы не удерживается при наличии

- 18. осуществление деятельности, не предусмотренной в Свидетельстве об оплате ЕН, - основание для доначисления налога на доходы

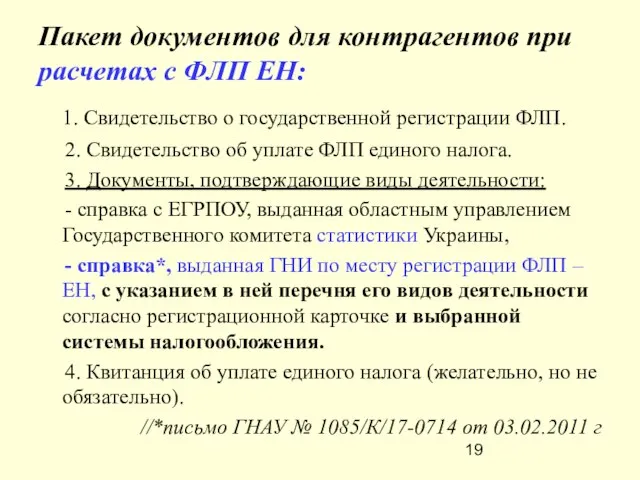

- 19. Пакет документов для контрагентов при расчетах с ФЛП ЕН: 1. Свидетельство о государственной регистрации ФЛП. 2.

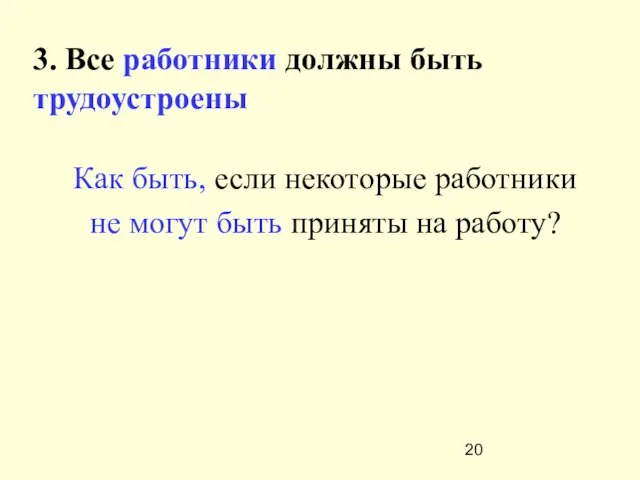

- 20. 3. Все работники должны быть трудоустроены Как быть, если некоторые работники не могут быть приняты на

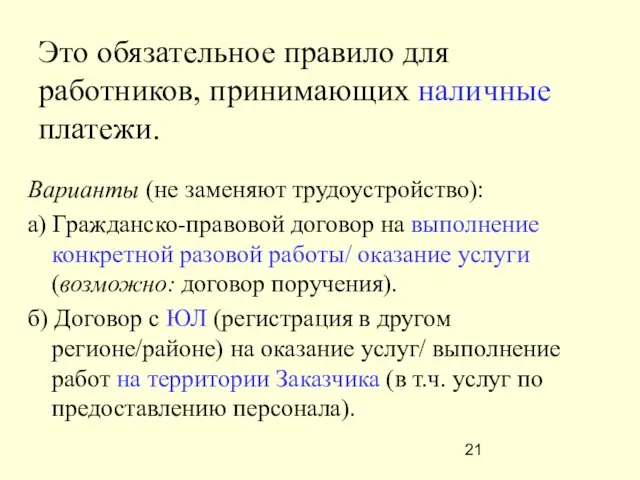

- 21. Это обязательное правило для работников, принимающих наличные платежи. Варианты (не заменяют трудоустройство): а) Гражданско-правовой договор на

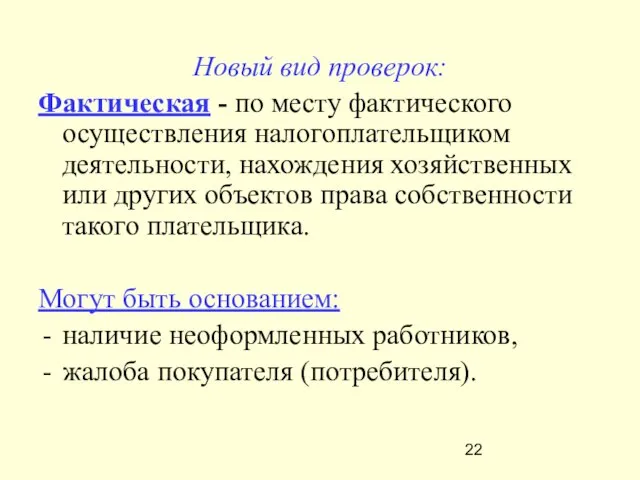

- 22. Новый вид проверок: Фактическая - по месту фактического осуществления налогоплательщиком деятельности, нахождения хозяйственных или других объектов

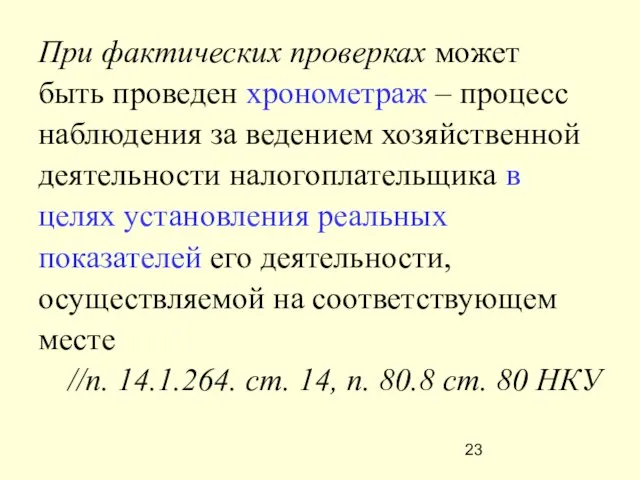

- 23. При фактических проверках может быть проведен хронометраж – процесс наблюдения за ведением хозяйственной деятельности налогоплательщика в

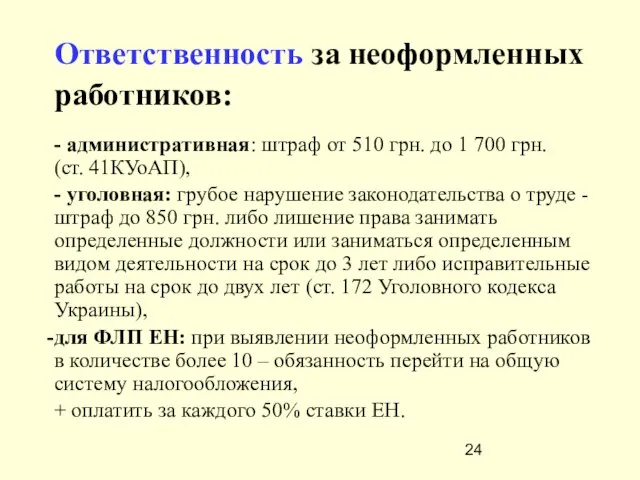

- 24. Ответственность за неоформленных работников: - административная: штраф от 510 грн. до 1 700 грн. (ст. 41КУоАП),

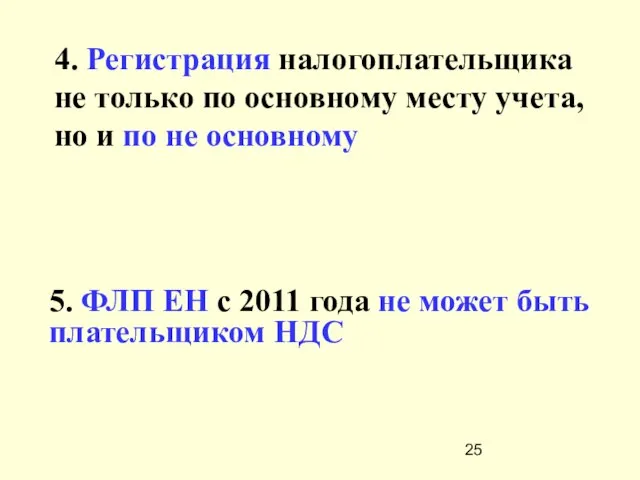

- 25. 4. Регистрация налогоплательщика не только по основному месту учета, но и по не основному 5. ФЛП

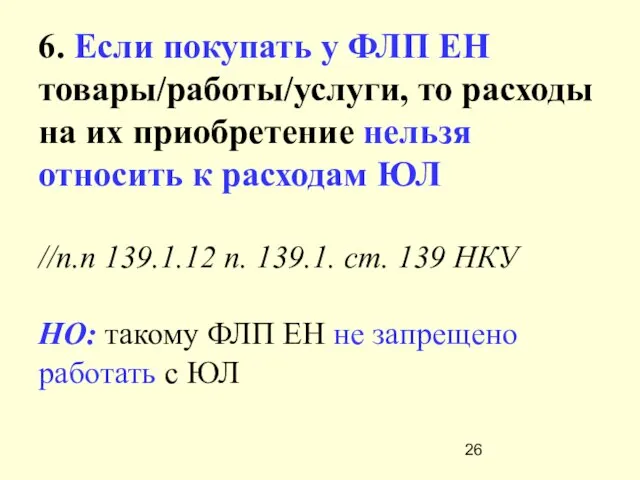

- 26. 6. Если покупать у ФЛП ЕН товары/работы/услуги, то расходы на их приобретение нельзя относить к расходам

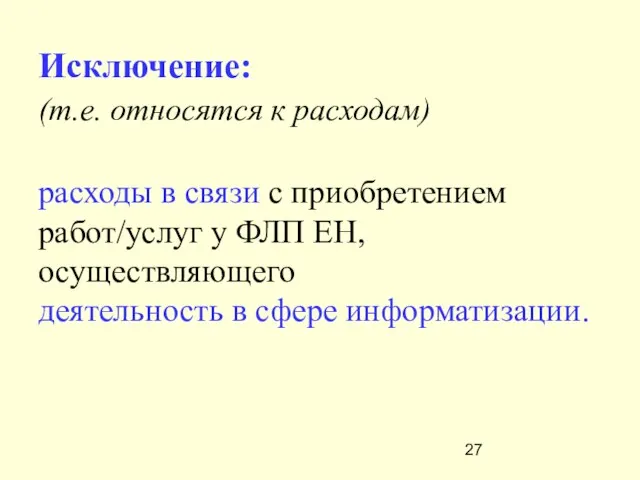

- 27. Исключение: (т.е. относятся к расходам) расходы в связи с приобретением работ/услуг у ФЛП ЕН, осуществляющего деятельность

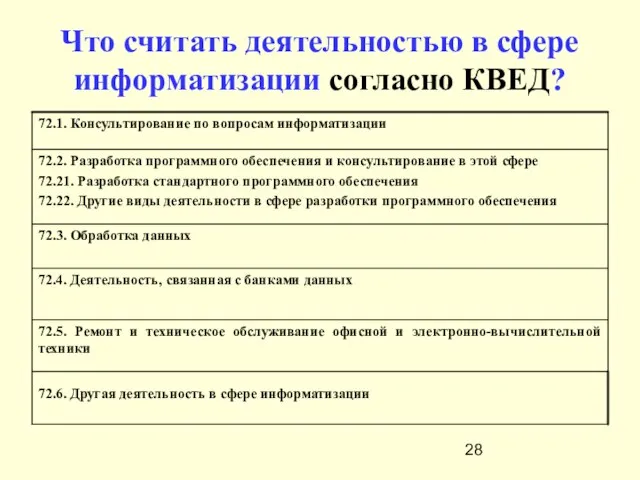

- 28. Что считать деятельностью в сфере информатизации согласно КВЕД?

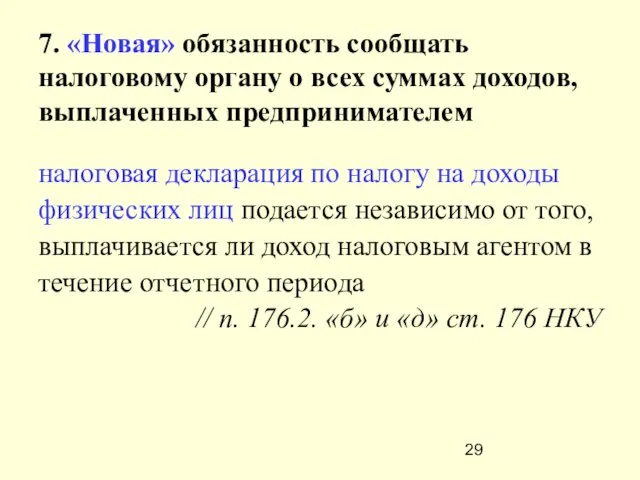

- 29. 7. «Новая» обязанность сообщать налоговому органу о всех суммах доходов, выплаченных предпринимателем налоговая декларация по налогу

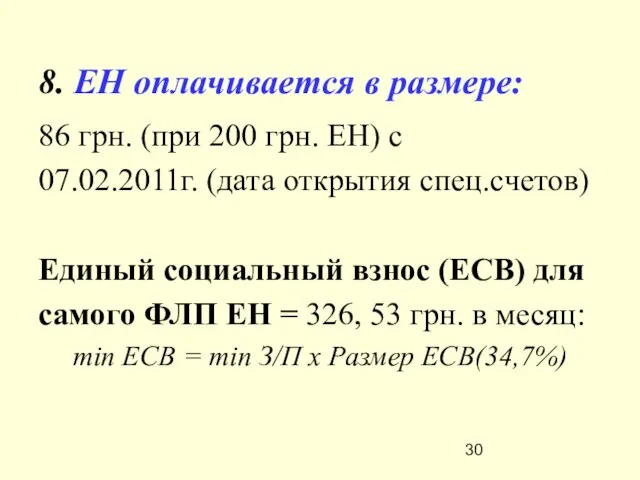

- 30. 8. ЕН оплачивается в размере: 86 грн. (при 200 грн. ЕН) с 07.02.2011г. (дата открытия спец.счетов)

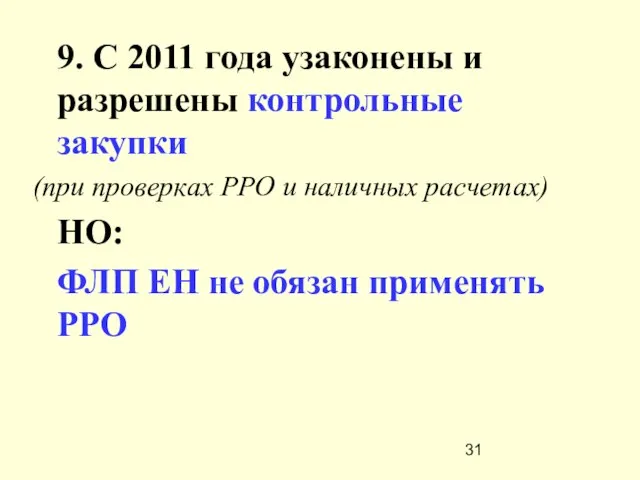

- 31. 9. С 2011 года узаконены и разрешены контрольные закупки (при проверках РРО и наличных расчетах) НО:

- 32. Налоговым милиционерам запрещено принимать участие в проверках, если такие проверки не связаны с ведением оперативно-розыскных дел

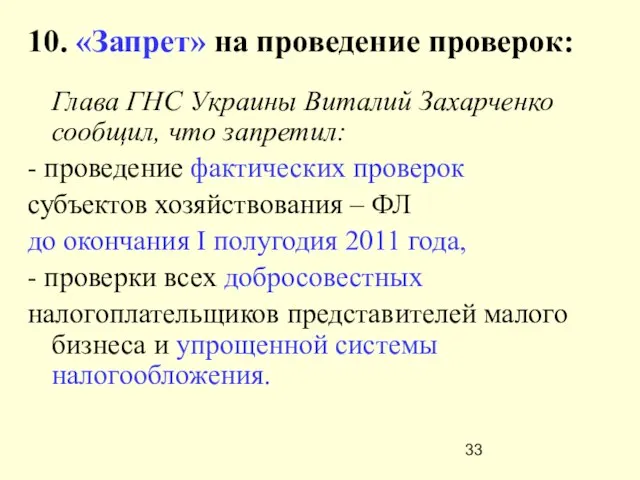

- 33. 10. «Запрет» на проведение проверок: Глава ГНС Украины Виталий Захарченко сообщил, что запретил: - проведение фактических

- 34. Перспектива «упрощенки» Какие варианты упрощенной системы обсуждаются? Многоуровневая дифференциация предпринимателей, от которой зависит ставка ЕН: по

- 36. Скачать презентацию

Слайд 3

Раздел 1.

Законодательство об электронной коммерции: реалии и перспектива

Раздел 1.

Законодательство об электронной коммерции: реалии и перспектива

Слайд 4

Действующее законодательство

К 2011 году специальное законодательство об электронной

коммерции в Украине не появилось.

Основные

Действующее законодательство

К 2011 году специальное законодательство об электронной

коммерции в Украине не появилось.

Основные

Слайд 5 Законопроекты

Весной 2010 года в ВРУ зарегистрировано 3 (три) законопроекта «Об электронной

Законопроекты

Весной 2010 года в ВРУ зарегистрировано 3 (три) законопроекта «Об электронной

Слайд 6 Перспектива

Проект Закона Украины «Об электронной коммерции» должен был быть разработан в

Перспектива

Проект Закона Украины «Об электронной коммерции» должен был быть разработан в

Слайд 7

Раздел 2.

Бизнес в Интернет –

как организовать и адаптироваться к новым

Раздел 2. Бизнес в Интернет –

как организовать и адаптироваться к новым

Слайд 8 «Виртуальные» формы бизнеса:

1) Сайт, Интернет-магазин, Интернет-компания, Интернет-проект.

2) Интернет-аукцион, Интернет-портал, Интернет - СМИ.

3)

«Виртуальные» формы бизнеса:

1) Сайт, Интернет-магазин, Интернет-компания, Интернет-проект.

2) Интернет-аукцион, Интернет-портал, Интернет - СМИ.

3)

Слайд 9 Документы, подтверждающие право на сайт (Интернет-проект):

1) договор на оказание услуг

Документы, подтверждающие право на сайт (Интернет-проект):

1) договор на оказание услуг

Слайд 10Для Интернет-магазина следующие коды из

Классификации видов экономической деятельности ДК

009:2005 (Приказ Госкомстат от

Для Интернет-магазина следующие коды из

Классификации видов экономической деятельности ДК

009:2005 (Приказ Госкомстат от

Слайд 11Услуги по продвижению веб-сайта:

72.10.0 Консультування з питань інформатизації

72.21.0 Розроблення стандартного програмного

забезпечення

72.22.0 Інші

Услуги по продвижению веб-сайта:

72.10.0 Консультування з питань інформатизації

72.21.0 Розроблення стандартного програмного

забезпечення

72.22.0 Інші

Слайд 12Выбор организационно-правовой формы (ОПФ) предприятия, осуществляющего бизнес в Интернет, зависит от:

- объема

Выбор организационно-правовой формы (ОПФ) предприятия, осуществляющего бизнес в Интернет, зависит от:

- объема

Слайд 13

Раздел 3.

Новшества в налогообложении для Интернет-магазинов

Раздел 3. Новшества в налогообложении для Интернет-магазинов

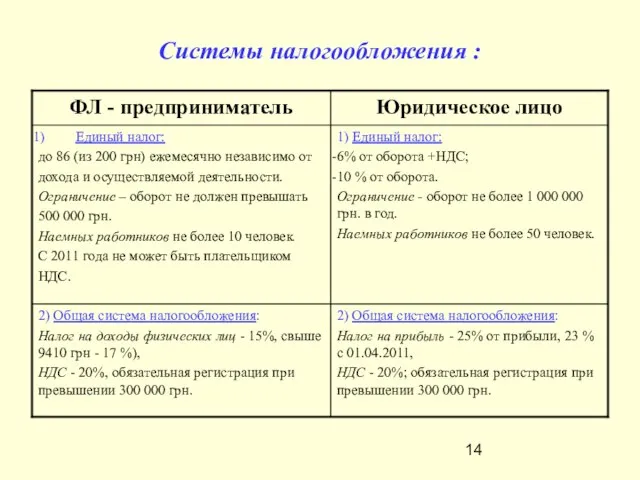

Слайд 14Системы налогообложения :

Системы налогообложения :

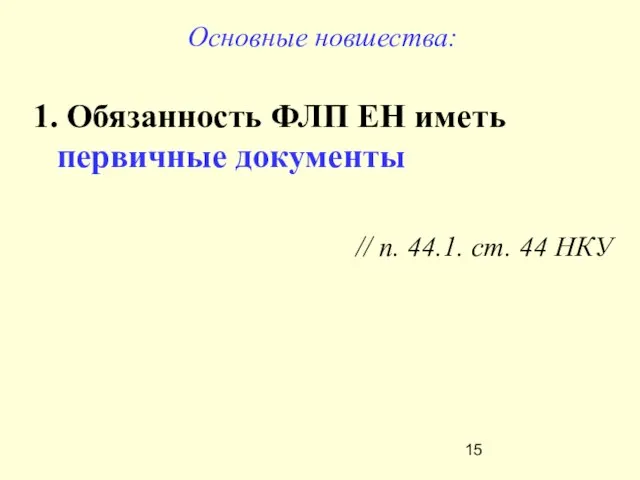

Слайд 15Основные новшества:

1. Обязанность ФЛП ЕН иметь первичные документы

// п. 44.1. ст. 44

Основные новшества:

1. Обязанность ФЛП ЕН иметь первичные документы

// п. 44.1. ст. 44

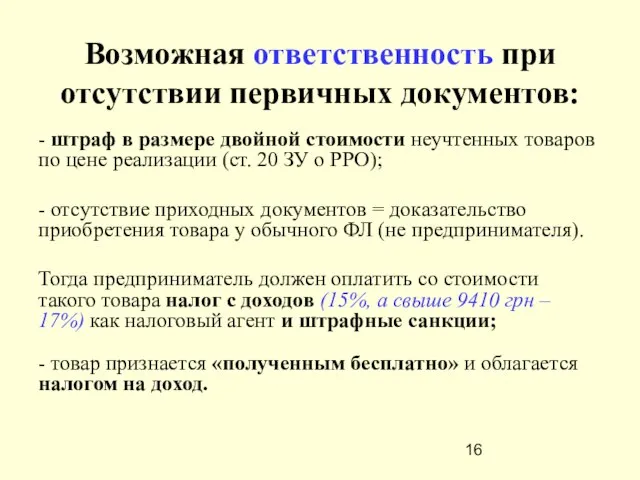

Слайд 16Возможная ответственность при отсутствии первичных документов:

- штраф в размере двойной стоимости неучтенных

Возможная ответственность при отсутствии первичных документов:

- штраф в размере двойной стоимости неучтенных

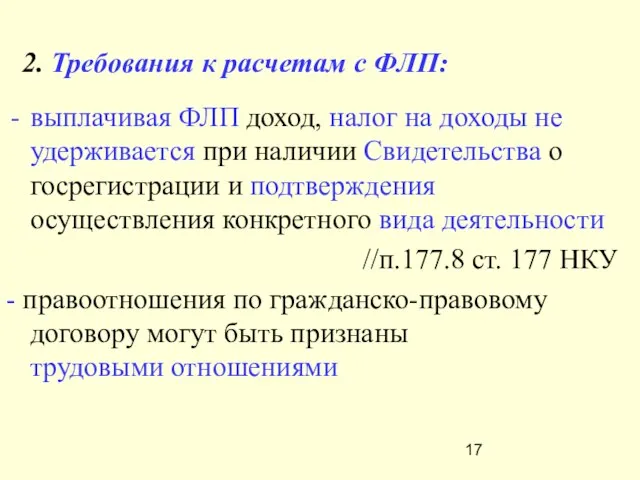

Слайд 172. Требования к расчетам с ФЛП:

выплачивая ФЛП доход, налог на доходы не

2. Требования к расчетам с ФЛП:

выплачивая ФЛП доход, налог на доходы не

Слайд 18осуществление деятельности, не предусмотренной в Свидетельстве об оплате ЕН, - основание для

осуществление деятельности, не предусмотренной в Свидетельстве об оплате ЕН, - основание для

Слайд 19Пакет документов для контрагентов при расчетах с ФЛП ЕН:

1. Свидетельство о

Пакет документов для контрагентов при расчетах с ФЛП ЕН:

1. Свидетельство о

Слайд 203. Все работники должны быть трудоустроены

Как быть, если некоторые работники

не могут

3. Все работники должны быть трудоустроены

Как быть, если некоторые работники

не могут

Слайд 21

Это обязательное правило для работников, принимающих наличные платежи.

Варианты (не заменяют трудоустройство):

а) Гражданско-правовой

Это обязательное правило для работников, принимающих наличные платежи.

Варианты (не заменяют трудоустройство):

а) Гражданско-правовой

Слайд 22Новый вид проверок:

Фактическая - по месту фактического осуществления налогоплательщиком деятельности, нахождения хозяйственных

Новый вид проверок:

Фактическая - по месту фактического осуществления налогоплательщиком деятельности, нахождения хозяйственных

Слайд 23При фактических проверках может

быть проведен хронометраж – процесс

наблюдения за ведением

При фактических проверках может

быть проведен хронометраж – процесс

наблюдения за ведением

Слайд 24Ответственность за неоформленных работников:

- административная: штраф от 510 грн. до 1 700 грн.

Ответственность за неоформленных работников:

- административная: штраф от 510 грн. до 1 700 грн.

Слайд 254. Регистрация налогоплательщика не только по основному месту учета, но и по

4. Регистрация налогоплательщика не только по основному месту учета, но и по

Слайд 266. Если покупать у ФЛП ЕН товары/работы/услуги, то расходы на их приобретение

6. Если покупать у ФЛП ЕН товары/работы/услуги, то расходы на их приобретение

Слайд 27Исключение:

(т.е. относятся к расходам)

расходы в связи с приобретением работ/услуг у

Исключение: (т.е. относятся к расходам) расходы в связи с приобретением работ/услуг у

Слайд 28Что считать деятельностью в сфере информатизации согласно КВЕД?

Что считать деятельностью в сфере информатизации согласно КВЕД?

Слайд 29

7. «Новая» обязанность сообщать налоговому органу о всех суммах доходов, выплаченных предпринимателем

налоговая

7. «Новая» обязанность сообщать налоговому органу о всех суммах доходов, выплаченных предпринимателем

налоговая

Слайд 30

8. ЕН оплачивается в размере:

86 грн. (при 200 грн. ЕН) с

07.02.2011г. (дата

8. ЕН оплачивается в размере:

86 грн. (при 200 грн. ЕН) с

07.02.2011г. (дата

Слайд 31 9. С 2011 года узаконены и разрешены контрольные закупки

(при проверках РРО и

9. С 2011 года узаконены и разрешены контрольные закупки

(при проверках РРО и

Слайд 32Налоговым милиционерам запрещено принимать участие в проверках,

если такие проверки не связаны с

Налоговым милиционерам запрещено принимать участие в проверках,

если такие проверки не связаны с

Слайд 3310. «Запрет» на проведение проверок:

Глава ГНС Украины Виталий Захарченко сообщил, что запретил:

-

10. «Запрет» на проведение проверок:

Глава ГНС Украины Виталий Захарченко сообщил, что запретил:

-

Слайд 34Перспектива «упрощенки»

Какие варианты упрощенной системы обсуждаются?

Многоуровневая дифференциация предпринимателей, от которой зависит ставка

Перспектива «упрощенки»

Какие варианты упрощенной системы обсуждаются?

Многоуровневая дифференциация предпринимателей, от которой зависит ставка

Проект:«Права и обязанности членов семьи»

Проект:«Права и обязанности членов семьи» Презентация на тему Свойства корня n-ой степени (11 класс)

Презентация на тему Свойства корня n-ой степени (11 класс) КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО

КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО Презентация на тему Обычаи и традиции русского народа

Презентация на тему Обычаи и традиции русского народа Система управления персоналом

Система управления персоналом Презентация на тему Великобритания: конец Викторианской эпохи

Презентация на тему Великобритания: конец Викторианской эпохи  Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год

Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год Лекция №10-11 (Метод Тестирования) (1)

Лекция №10-11 (Метод Тестирования) (1) Уголок потребителя

Уголок потребителя Защита Отечества — священный долг

Защита Отечества — священный долг Монархи-2017

Монархи-2017 Архитектурные элементы здания

Архитектурные элементы здания Консалтинг-центр по НИДШ

Консалтинг-центр по НИДШ Экстремизм - угроза обществу

Экстремизм - угроза обществу Прямое и переносное значение слов

Прямое и переносное значение слов Фоторяд "Дети войны"

Фоторяд "Дети войны" Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ

Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ Александр Сергеевич Пушкин

Александр Сергеевич Пушкин ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ

ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ  Методы селекции растений 11 класс

Методы селекции растений 11 класс Музей Ф.М. Достоевского

Музей Ф.М. Достоевского  Альбом «МОЯ СЕМЬЯ»

Альбом «МОЯ СЕМЬЯ» Метеоролог

Метеоролог Каменный лес

Каменный лес Развивающая эстетика – новый предмет в школьном образовании

Развивающая эстетика – новый предмет в школьном образовании Революционное народничество: идеология, практика, последствия.

Революционное народничество: идеология, практика, последствия. 5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6»

5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6» Презентация на тему Храмы России

Презентация на тему Храмы России