- Динамические ряды

Содержание

- 2. Цель лекции Смысл динамической регрессии Нахождение параметров динамической регрессии Прогнозирование с помощью динамической регрессии

- 3. Динамический ряд Динамический ряд (ряд динамики) – последовательность наблюдений одного показателя, упорядоченных в зависимости от возрастающих

- 4. Составные элементы ряда динамики Уровни – цифровые значения наблюдаемого показателя (y1,y2,…y n) Моменты времени – моментный

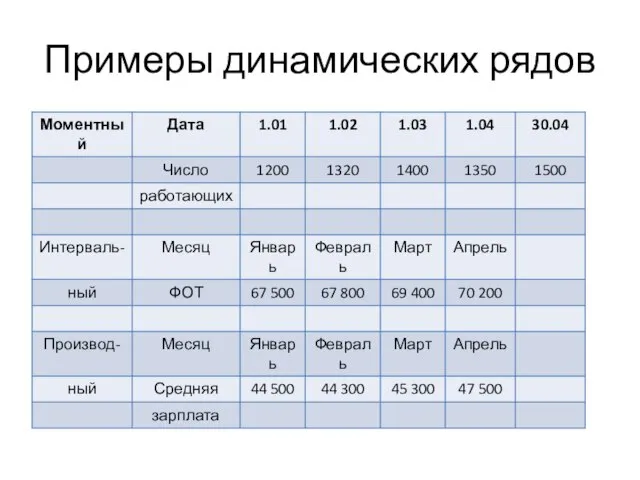

- 5. Примеры динамических рядов

- 6. Задачи анализа рядов динамики Описание характерных особенностей ряда в сжатой форме (выделение из ряда его основных

- 7. Последовательность этапов анализа временных рядов Графическое представление и описание поведения ряда Выделение и исключение закономерных, неслучайных

- 8. Методы анализа временных рядов Корреляционный анализ, используемый для выявления характерных особенностей ряда (периодичностей, тенденций и т.

- 9. Модели временных рядов 1. Трендовые модели 2. Динамические модели

- 10. Структура временного ряда Во временном ряду проявляются различные тенденции (зависимости), характеризующие изменение наблюдаемого экономического показателя. Они

- 12. Скачать презентацию

Слайд 2Цель лекции

Смысл динамической регрессии

Нахождение параметров динамической регрессии

Прогнозирование с помощью динамической регрессии

Цель лекции

Смысл динамической регрессии

Нахождение параметров динамической регрессии

Прогнозирование с помощью динамической регрессии

Слайд 3Динамический ряд

Динамический ряд (ряд динамики) – последовательность наблюдений одного показателя, упорядоченных в

Динамический ряд

Динамический ряд (ряд динамики) – последовательность наблюдений одного показателя, упорядоченных в

Слайд 4Составные элементы ряда динамики

Уровни – цифровые значения наблюдаемого показателя (y1,y2,…y n)

Моменты времени

Составные элементы ряда динамики

Уровни – цифровые значения наблюдаемого показателя (y1,y2,…y n)

Моменты времени

Слайд 5Примеры динамических рядов

Примеры динамических рядов

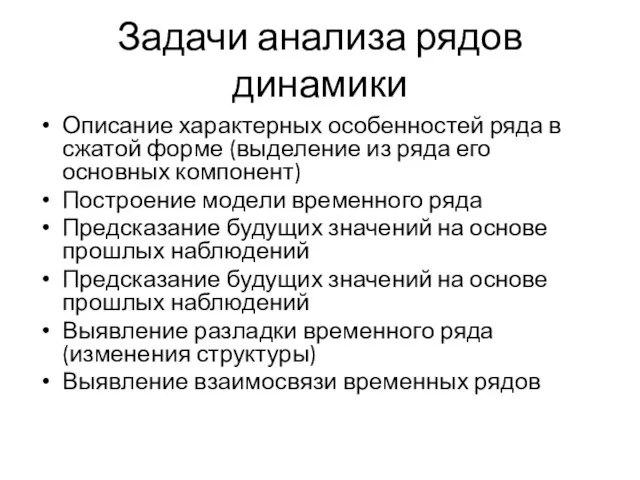

Слайд 6Задачи анализа рядов динамики

Описание характерных особенностей ряда в сжатой форме (выделение из

Задачи анализа рядов динамики

Описание характерных особенностей ряда в сжатой форме (выделение из

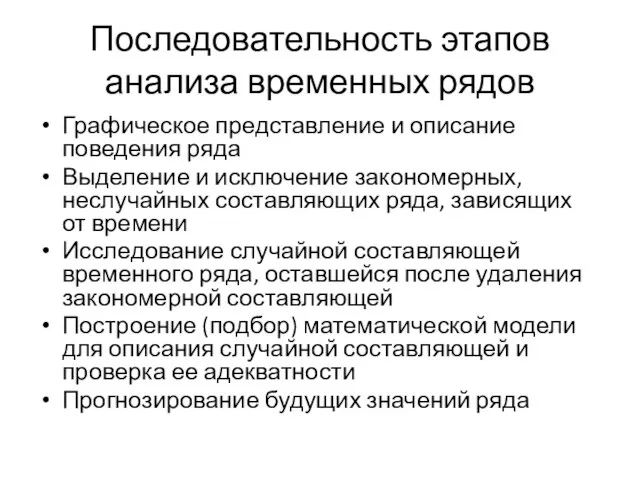

Слайд 7Последовательность этапов анализа временных рядов

Графическое представление и описание поведения ряда

Выделение и исключение

Последовательность этапов анализа временных рядов

Графическое представление и описание поведения ряда

Выделение и исключение

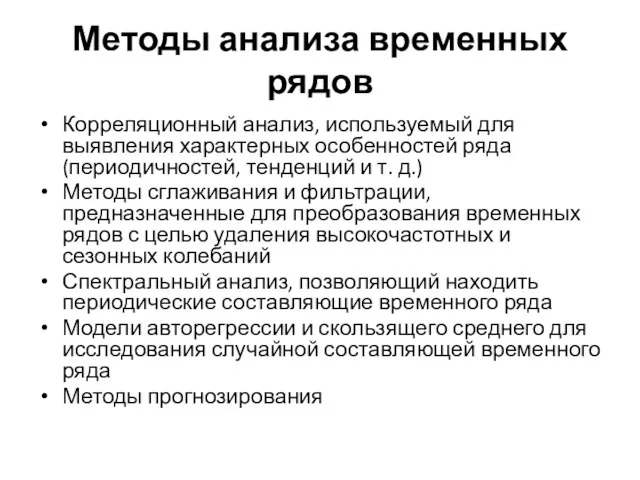

Слайд 8Методы анализа временных рядов

Корреляционный анализ, используемый для выявления характерных особенностей ряда (периодичностей,

Методы анализа временных рядов

Корреляционный анализ, используемый для выявления характерных особенностей ряда (периодичностей,

Слайд 9Модели временных рядов

1. Трендовые модели

2. Динамические модели

Модели временных рядов

1. Трендовые модели

2. Динамические модели

Слайд 10Структура временного ряда

Во временном ряду проявляются различные тенденции (зависимости), характеризующие изменение наблюдаемого

Структура временного ряда

Во временном ряду проявляются различные тенденции (зависимости), характеризующие изменение наблюдаемого

Сера

Сера 20171210_pervye_evropeytsy_na_krayu_azii

20171210_pervye_evropeytsy_na_krayu_azii ГРИПП и другие острые респираторные заболевания- ОРЗ

ГРИПП и другие острые респираторные заболевания- ОРЗ Интеграция Бренда в фестиваль Petshop

Интеграция Бренда в фестиваль Petshop Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей

Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей День Конституции России

День Конституции России Рекурсивные алгоритмы ЕГЭ-2017 по информатике Задание 11

Рекурсивные алгоритмы ЕГЭ-2017 по информатике Задание 11  "Одурманенные травкой"

"Одурманенные травкой" CIT CTF

CIT CTF 20171012_kak_nauchit_shkolnikov_samostoyatelno_rabotat_s_tekstom_uchebnika

20171012_kak_nauchit_shkolnikov_samostoyatelno_rabotat_s_tekstom_uchebnika Организация медицинского освидетельствования граждан при постановке их на воинский учет

Организация медицинского освидетельствования граждан при постановке их на воинский учет Пауль Клее. Ангел истории

Пауль Клее. Ангел истории Презентация на тему Полисахариды

Презентация на тему Полисахариды Творческий - исследовательский проект по технологии Итальянская Кухня. Пицца

Творческий - исследовательский проект по технологии Итальянская Кухня. Пицца Обзор жизни и творчества А.И. Солженицына

Обзор жизни и творчества А.И. Солженицына Язык поисковых запросов

Язык поисковых запросов Раскраска от студии. Чем пахнут ремесла?

Раскраска от студии. Чем пахнут ремесла? Зачем у флейты дырочки?

Зачем у флейты дырочки? Энергоэффективная экономика начинается с точных измерений

Энергоэффективная экономика начинается с точных измерений Обособленные определения и обстоятельства

Обособленные определения и обстоятельства Д-р. Петра ОпитцРазвитие малой и вознобновляемой энергетики: презентация немецких технологий и возможности кооперации Москва, 23.

Д-р. Петра ОпитцРазвитие малой и вознобновляемой энергетики: презентация немецких технологий и возможности кооперации Москва, 23. ЛУЧШЕ БОРОТЬСЯ С БОГОМ ЛИЦОМ К ЛИЦУ, ЧЕМ ДРУЖИТЬ НА РАССТОЯНИИ Бытие 32:22-31.

ЛУЧШЕ БОРОТЬСЯ С БОГОМ ЛИЦОМ К ЛИЦУ, ЧЕМ ДРУЖИТЬ НА РАССТОЯНИИ Бытие 32:22-31. Разный пол - разные мысли.

Разный пол - разные мысли. п.Советский 2007

п.Советский 2007 Студия маникюра и педикюра Малышка

Студия маникюра и педикюра Малышка Важность преаналитического этапа для лабораторных исследованийЗаведующая клинико-диагностической лаборатории, к.б.н. Сон В.Н.

Важность преаналитического этапа для лабораторных исследованийЗаведующая клинико-диагностической лаборатории, к.б.н. Сон В.Н. Презентация на тему Рельеф России

Презентация на тему Рельеф России  Презентация на тему Викторина по чтению В гостях у сказки

Презентация на тему Викторина по чтению В гостях у сказки