- Для резидентов ОЭЗ в Калининградской области

Содержание

- 2. Нормы действующего таможенного законодательства которые остаются неизменными после 01.01.2017 года. Слайд №2 - возможность помещения ввозимых

- 3. Изменения, вступающие в силу с 01.01.2017 года в отношении готовой продукции, изготовленной резидентами на территории ОЭЗ

- 4. Ввоз сырья с уплатой таможенных платежей, вывоз готовой продукции без уплаты таможенных платежей Слайд №4 Ввоз

- 5. Вывоз готовой продукции с уплатой таможенных платежей в отношении готовой продукции без проведения идентификации Слайд №5

- 6. Вывоз готовой продукции с уплатой таможенных платежей в отношении иностранного сырья при осуществлении идентификации в упрощённом

- 7. Вывоз готовой продукции с уплатой таможенных платежей в отношении иностранного сырья в упрощённом порядке с применением

- 9. Скачать презентацию

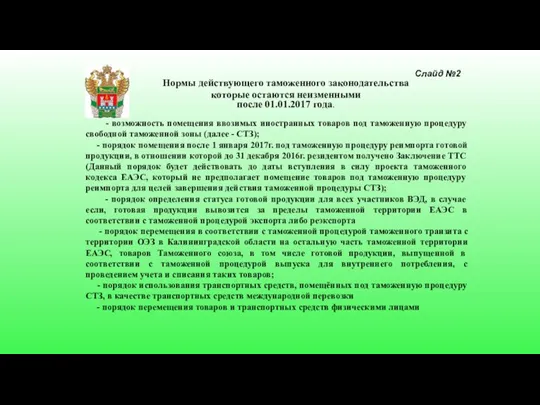

Слайд 2

Нормы действующего таможенного законодательства

которые остаются неизменными

после 01.01.2017 года.

Слайд №2

- возможность помещения

Нормы действующего таможенного законодательства

которые остаются неизменными

после 01.01.2017 года.

Слайд №2

- возможность помещения

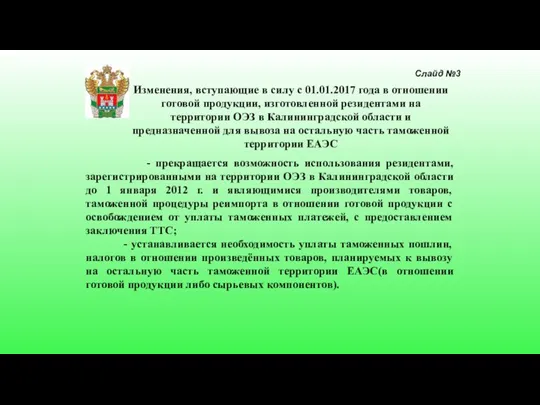

Слайд 3Изменения, вступающие в силу с 01.01.2017 года в отношении готовой продукции, изготовленной

Изменения, вступающие в силу с 01.01.2017 года в отношении готовой продукции, изготовленной

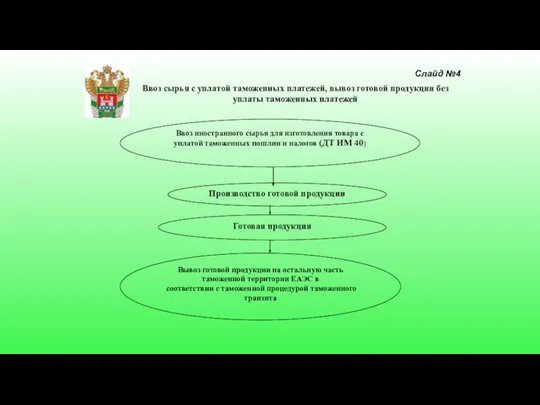

Слайд 4Ввоз сырья с уплатой таможенных платежей, вывоз готовой продукции без уплаты таможенных

Ввоз сырья с уплатой таможенных платежей, вывоз готовой продукции без уплаты таможенных

Слайд 5Вывоз готовой продукции с уплатой таможенных платежей

в отношении готовой продукции без проведения

Вывоз готовой продукции с уплатой таможенных платежей

в отношении готовой продукции без проведения

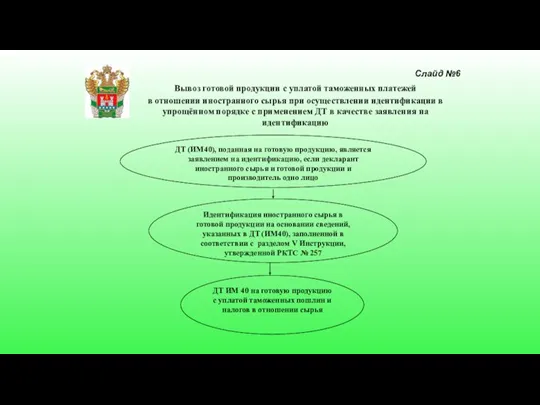

Слайд 6Вывоз готовой продукции с уплатой таможенных платежей

в отношении иностранного сырья при осуществлении

Вывоз готовой продукции с уплатой таможенных платежей

в отношении иностранного сырья при осуществлении

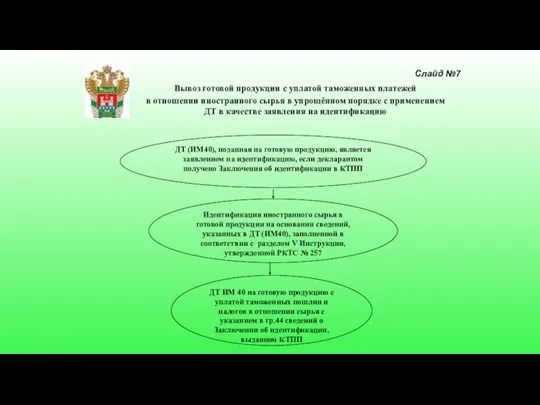

Слайд 7Вывоз готовой продукции с уплатой таможенных платежей

в отношении иностранного сырья в упрощённом

Вывоз готовой продукции с уплатой таможенных платежей

в отношении иностранного сырья в упрощённом

Индонезия

Индонезия Роль информации в мироздании

Роль информации в мироздании Школа, семья и психическое здоровье старшеклассников

Школа, семья и психическое здоровье старшеклассников Эвер Автер Хай. Путь в Страну Чудес. Телешоу

Эвер Автер Хай. Путь в Страну Чудес. Телешоу Имя существительное 3 класс

Имя существительное 3 класс Автор проекта

Автор проекта "Взаимодействие семьи и школы в воспитании ребенка"

"Взаимодействие семьи и школы в воспитании ребенка" Различение частицы и приставки НЕ

Различение частицы и приставки НЕ Межбанковские корреспондентские отношения как основамеждународных расчетов

Межбанковские корреспондентские отношения как основамеждународных расчетов Ведение пациентов с ВИЧ и вирусом гепатита С коинфекцией. Что нового? Мединар АМСЗ (совместно с компанией МСД Фармасьютикалс), 19 д

Ведение пациентов с ВИЧ и вирусом гепатита С коинфекцией. Что нового? Мединар АМСЗ (совместно с компанией МСД Фармасьютикалс), 19 д Кадровый аудит. Сущность, задачи и виды

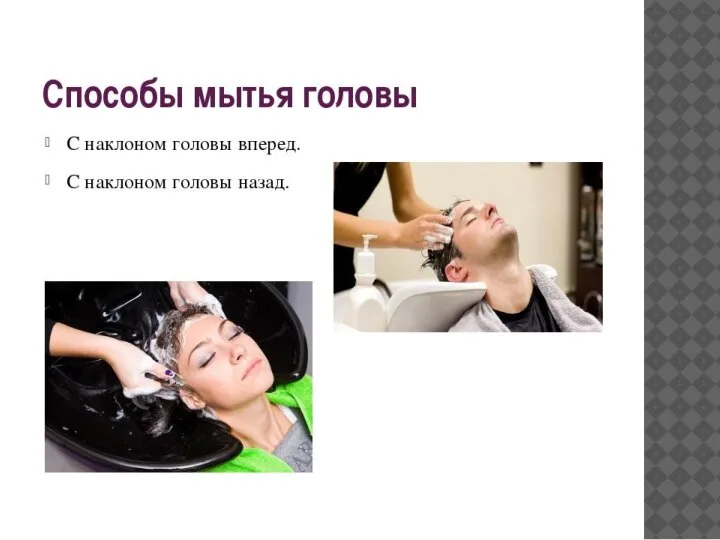

Кадровый аудит. Сущность, задачи и виды Мытье, сушка и расчесывание головы (для парикмахеров)

Мытье, сушка и расчесывание головы (для парикмахеров) линия и ее выразительные возможности

линия и ее выразительные возможности НЕДЕЛЯ РУССКОГО ЯЗЫКА И ЛИТЕРАТУРЫ12.12.2011 17.12.2011

НЕДЕЛЯ РУССКОГО ЯЗЫКА И ЛИТЕРАТУРЫ12.12.2011 17.12.2011 BZh_4_Normativno-pravovaya_baza_zaschity_naselenia_ot_ChS

BZh_4_Normativno-pravovaya_baza_zaschity_naselenia_ot_ChS Социальное партнерство в дополнительном образованиикак условие повышения эффективности управления качеством образования в рамк

Социальное партнерство в дополнительном образованиикак условие повышения эффективности управления качеством образования в рамк Революція гідності

Революція гідності Компьютерная преступность:причины и следствия

Компьютерная преступность:причины и следствия Круговая теория любви А. Рейса

Круговая теория любви А. Рейса Презентация на тему Малые жанры фольклора

Презентация на тему Малые жанры фольклора Чикибамбони и Иллюминаты

Чикибамбони и Иллюминаты Лыжная подготовка в школе

Лыжная подготовка в школе Правда текста. Работа с информацией и её источником

Правда текста. Работа с информацией и её источником Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Осадки

Осадки Система нормативного регулирования бухгалтерского учета в Российской Федерации

Система нормативного регулирования бухгалтерского учета в Российской Федерации К О Н К У Р Сна соискание премии им. И. В. Курчатоваза 2005 год.

К О Н К У Р Сна соискание премии им. И. В. Курчатоваза 2005 год. Речевая культура (Диана)

Речевая культура (Диана)