- Доход фирмы

Содержание

- 2. Доход предприятия – это прирост суммы поступления денег над их расходами на потребленные в процессе производства

- 3. Для предприятий любой формы собственности доход всегда будет представлять собой разницу между валовой выручкой («суммой продажи»,

- 4. Факторы оказывающие влияние на доход предприятия Из расчета дохода предприятия следует, что на его величину влияют

- 5. Различают доход предприятия, полученный предприятием, и доход предприятия, остающийся в его распоряжении. Доход, который остается у

- 6. Сущность операционной деятельности предприятия Одной из важнейших функций управления предприятием является планирование его деятельности в целом,

- 7. Операционная деятельность – это деятельность фирмы, которая является основной и приносит организации значительную часть дохода, а

- 8. Экономический подход определяет понятие операционной деятельности не методом исключения, а по составу основных хозяйственных операций, которые

- 9. Сущностные характеристика операционной деятельности предприятия в составе хозяйственной деятельности операционная деятельность определяется как обычная, то есть

- 10. Таким образом, операционная деятельность предприятия является одним из главных видов его общей обычной хозяйственной деятельности в

- 11. Доходы от операционной деятельности Интегрируя содержание понятий «доходы предприятия», которые представляют собой один из видов финансового

- 12. Виды экономического механизма формирования доходов предприятия Формирование доходов от операционной деятельности предприятия осуществляется в результате действия

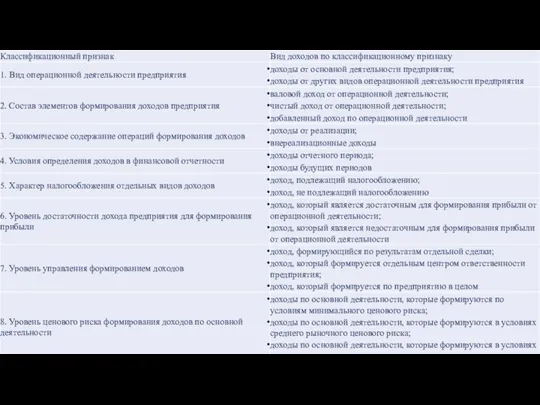

- 13. Важным классификационным признаком является разделение доходов от операционной деятельности по составу элементов - валовой доход от

- 14. Доходы от операционной деятельности можно классифицировать по уровню управления ими. Это доход, формирующийся по результатам отдельной

- 16. Управление доходами предприятия Основной акцент на управлении доходами организации делает финансовый менеджмент, под которым понимают систему

- 17. Управление доходами по центрам ответственности осуществляется по принципу признания зон индивидуальной ответственности, зафиксированной в организационной структуре

- 19. Скачать презентацию

Слайд 3Для предприятий любой формы собственности доход всегда будет представлять собой разницу между

Для предприятий любой формы собственности доход всегда будет представлять собой разницу между

Слайд 4Факторы оказывающие влияние на доход предприятия

Из расчета дохода предприятия следует, что на

Факторы оказывающие влияние на доход предприятия

Из расчета дохода предприятия следует, что на

Слайд 5Различают доход предприятия, полученный предприятием, и доход предприятия, остающийся в его распоряжении.

Различают доход предприятия, полученный предприятием, и доход предприятия, остающийся в его распоряжении.

Слайд 6Сущность операционной деятельности предприятия

Одной из важнейших функций управления предприятием является планирование его

Сущность операционной деятельности предприятия

Одной из важнейших функций управления предприятием является планирование его

Слайд 7Операционная деятельность – это деятельность фирмы, которая является основной и приносит организации

Операционная деятельность – это деятельность фирмы, которая является основной и приносит организации

Слайд 8Экономический подход определяет понятие операционной деятельности не методом исключения, а по составу

Экономический подход определяет понятие операционной деятельности не методом исключения, а по составу

Слайд 9Сущностные характеристика операционной деятельности предприятия

в составе хозяйственной деятельности операционная деятельность определяется как

Сущностные характеристика операционной деятельности предприятия

в составе хозяйственной деятельности операционная деятельность определяется как

Слайд 10Таким образом, операционная деятельность предприятия является одним из главных видов его общей

Таким образом, операционная деятельность предприятия является одним из главных видов его общей

Слайд 11Доходы от операционной деятельности

Интегрируя содержание понятий «доходы предприятия», которые представляют собой один

Доходы от операционной деятельности

Интегрируя содержание понятий «доходы предприятия», которые представляют собой один

Слайд 12Виды экономического механизма формирования доходов предприятия

Формирование доходов от операционной деятельности предприятия осуществляется

Виды экономического механизма формирования доходов предприятия

Формирование доходов от операционной деятельности предприятия осуществляется

Слайд 13Важным классификационным признаком является разделение доходов от операционной деятельности по составу элементов

Важным классификационным признаком является разделение доходов от операционной деятельности по составу элементов

Слайд 14Доходы от операционной деятельности можно классифицировать по уровню управления ими. Это доход,

Доходы от операционной деятельности можно классифицировать по уровню управления ими. Это доход,

Слайд 16Управление доходами предприятия

Основной акцент на управлении доходами организации делает финансовый менеджмент, под

Управление доходами предприятия

Основной акцент на управлении доходами организации делает финансовый менеджмент, под

Слайд 17Управление доходами по центрам ответственности осуществляется по принципу признания зон индивидуальной ответственности,

Управление доходами по центрам ответственности осуществляется по принципу признания зон индивидуальной ответственности,

Живая старина

Живая старина 1 июня – 28 августа Z-vision Camp. Online лагерь

1 июня – 28 августа Z-vision Camp. Online лагерь Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте

Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте 3

3 МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня»

МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня» Бизнес – план ателье ГАВ

Бизнес – план ателье ГАВ Выбор метода управления инвестиционностроительного проекта с учетом рисков

Выбор метода управления инвестиционностроительного проекта с учетом рисков ? ? И цзин в практической рефлексотерапиии

? ? И цзин в практической рефлексотерапиии Разработка рекламной кампании с использованием нестандартных форм и методов

Разработка рекламной кампании с использованием нестандартных форм и методов Protected Areas Governance Day 1. Theory

Protected Areas Governance Day 1. Theory Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра

Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра Античные мифы о происхождении человека

Античные мифы о происхождении человека Понимание свободы подростками на примере обучающихся средней образовательной школы

Понимание свободы подростками на примере обучающихся средней образовательной школы Вольфганг Амадей Моцарт

Вольфганг Амадей Моцарт Сбор нагрузок на 1м2 плиты перекрытия жилого здания

Сбор нагрузок на 1м2 плиты перекрытия жилого здания коммуникативные барьеры

коммуникативные барьеры В мире животных

В мире животных Look trendy

Look trendy Хмельницкая точка обмена траффикомKM - IX

Хмельницкая точка обмена траффикомKM - IX Кадастровый Инженерпрофессиональный взгляд в будущее

Кадастровый Инженерпрофессиональный взгляд в будущее Сухой лёд для эффектной подачи блюд

Сухой лёд для эффектной подачи блюд Мировые религии

Мировые религии Количество адвентистов в Армении

Количество адвентистов в Армении Построение сечений пирамиды (тетраэдра)

Построение сечений пирамиды (тетраэдра) Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение

Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение  Россия на карте мира

Россия на карте мира Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время)

Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время) Снежно-ледовое снаряжение

Снежно-ледовое снаряжение