- Доходы банка: Процентные доходы

Содержание

- 2. Расходы банка: Процентные расходы: процентные платежи по привлеченным депозитам; процентные платежи по займам, полученным на денежном

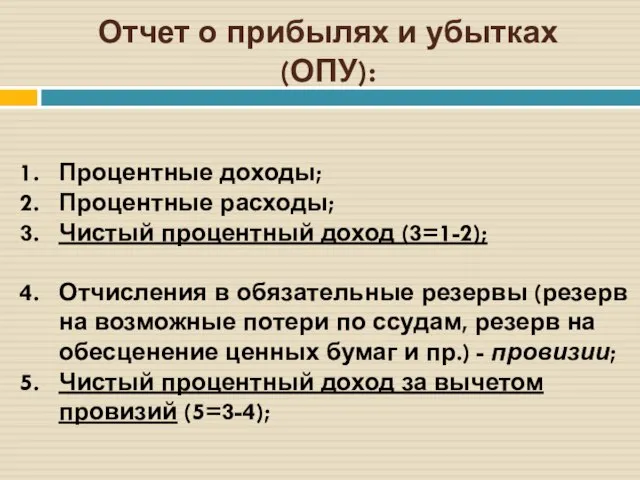

- 3. Отчет о прибылях и убытках (ОПУ): Процентные доходы; Процентные расходы; Чистый процентный доход (3=1-2); Отчисления в

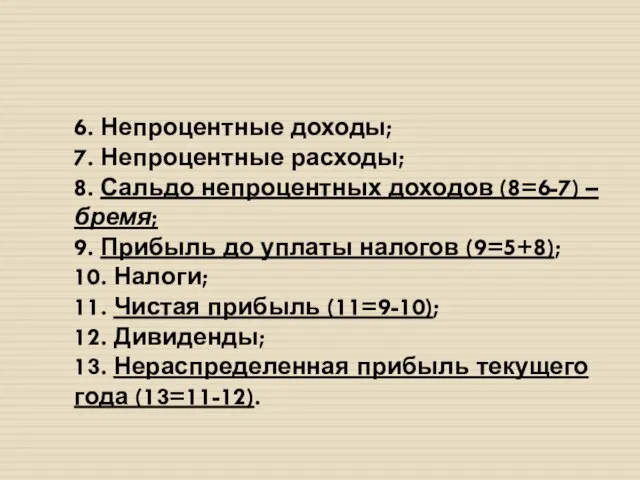

- 4. 6. Непроцентные доходы; 7. Непроцентные расходы; 8. Сальдо непроцентных доходов (8=6-7) – бремя; 9. Прибыль до

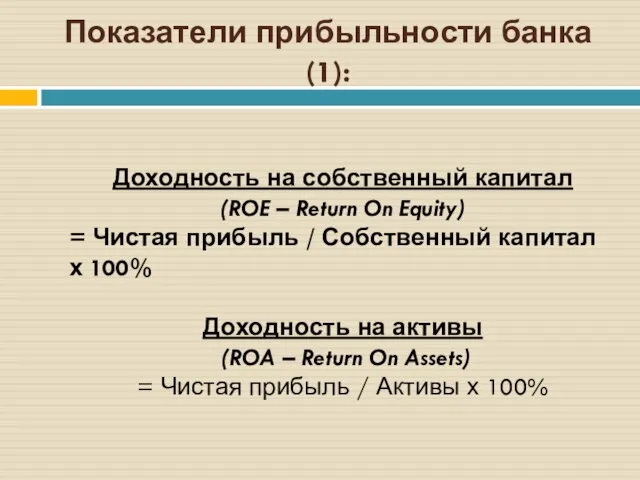

- 5. Показатели прибыльности банка (1): Доходность на собственный капитал (ROE – Return On Equity) = Чистая прибыль

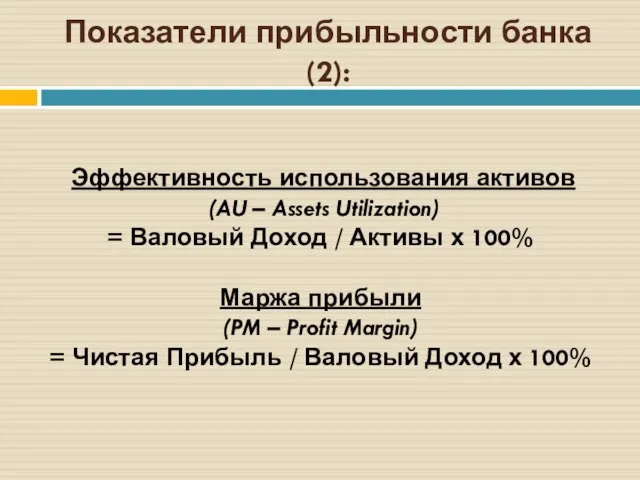

- 6. Показатели прибыльности банка (2): Эффективность использования активов (AU – Assets Utilization) = Валовый Доход / Активы

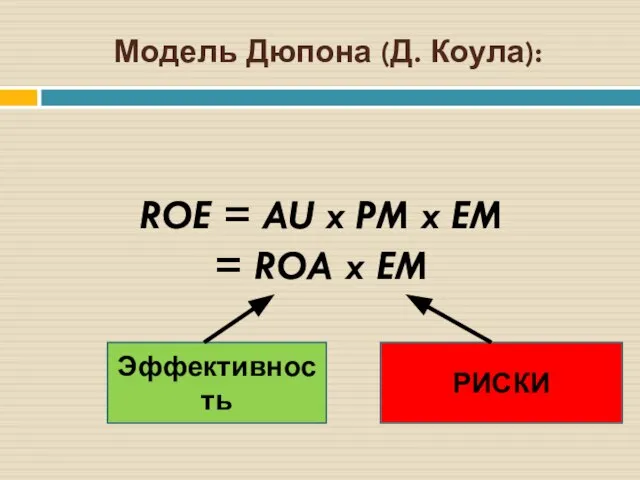

- 7. Модель Дюпона (Д. Коула): ROE = AU x PM x EM = ROA x EM Эффективность

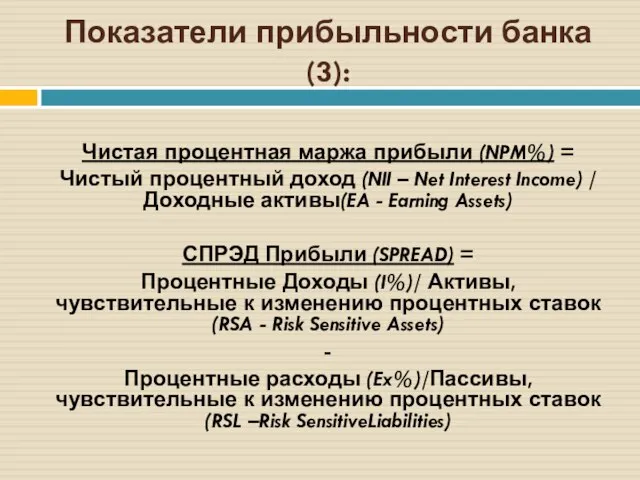

- 8. Показатели прибыльности банка (3): Чистая процентная маржа прибыли (NPM%) = Чистый процентный доход (NII – Net

- 9. Какова конечная цель работы банка? Увеличение текущего дохода (максимизация прибыли) Увеличение благосостояния акционеров

- 10. ТЕМА3.КРЕДИТНЫЕ ОПЕРАЦИИ БАНКОВ

- 11. Кредитные операции банков: исторически банки создавались с целью кредитования; наиболее органичная форма инвестирования средств; кредитные операции

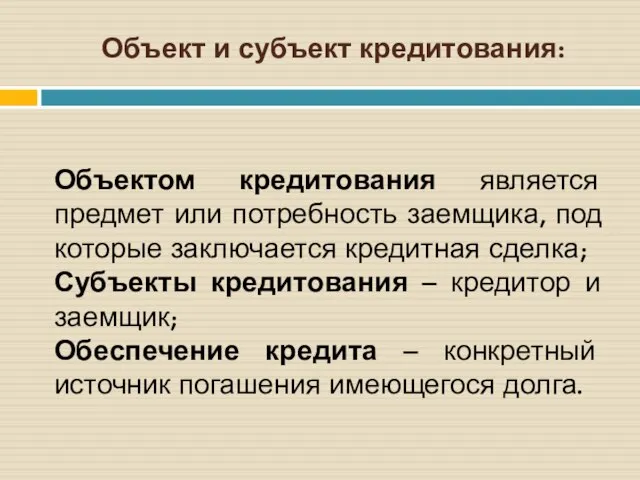

- 12. Объект и субъект кредитования: Объектом кредитования является предмет или потребность заемщика, под которые заключается кредитная сделка;

- 13. Принципы кредитования: целевой характер; дифференцированный подход; возвратность; срочность; платность.

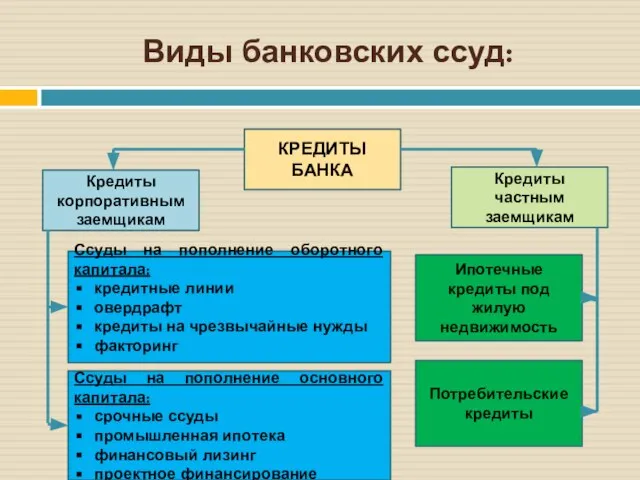

- 14. Виды банковских ссуд: КРЕДИТЫ БАНКА Кредиты частным заемщикам Кредиты корпоративным заемщикам Ссуды на пополнение оборотного капитала:

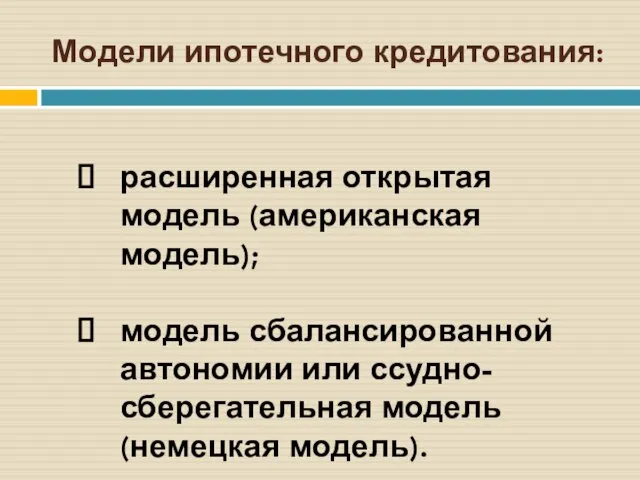

- 15. Модели ипотечного кредитования: расширенная открытая модель (американская модель); модель сбалансированной автономии или ссудно-сберегательная модель(немецкая модель).

- 16. Немецкая модель ипотеки: Цена жилья, евро P3 P2 P1 P0 0 годы, t Целевые вклады (40-45%

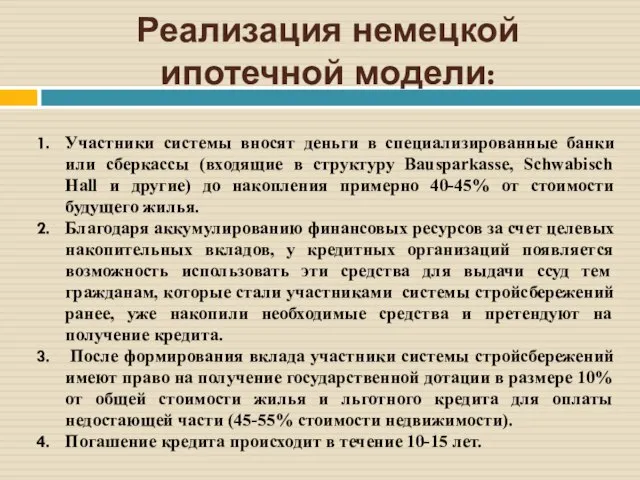

- 17. Реализация немецкой ипотечной модели: Участники системы вносят деньги в специализированные банки или сберкассы (входящие в структуру

- 18. Американская модель ипотеки: Цена жилья, $ P2 P1 P0 0 годы, t Первоначальный взнос (20-25% цены

- 19. Реализация американской ипотечной модели: Клиент обращается в банк за ипотечным кредитом. Специализированный ипотечный или коммерческий банк

- 20. Ипотечные кредиты Банки - лидеры рынка:

- 21. Ипотечные кредиты Актуальные условия кредитных сделок:

- 22. Потребительские кредитные продукты Потребительские кредиты на покупку товаров длительного пользования на оплату услуг по кредитным картам

- 23. Кредит по покупку автомобиля (Автокредиты)

- 24. Кредит по покупку автомобиля (Автокредиты) Актуальные условия кредитных сделок: :

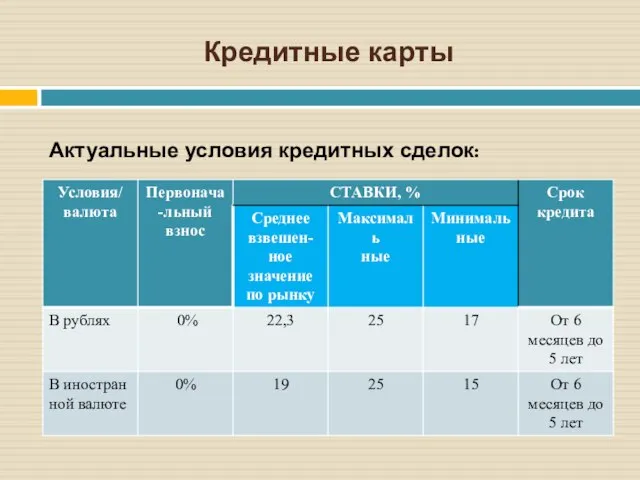

- 25. Кредитные карты

- 26. Кредитные карты Актуальные условия кредитных сделок: :

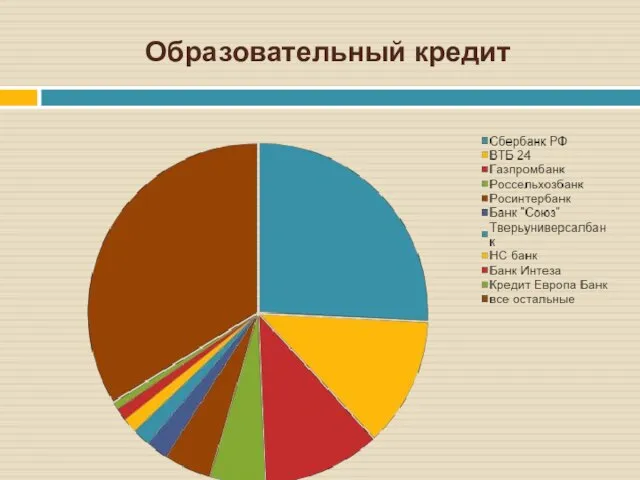

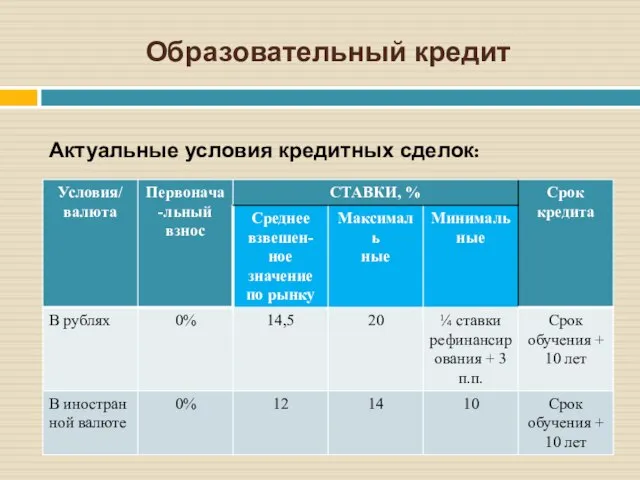

- 27. Образовательный кредит

- 28. Образовательный кредит Актуальные условия кредитных сделок: :

- 29. Клиент: критерии выбора

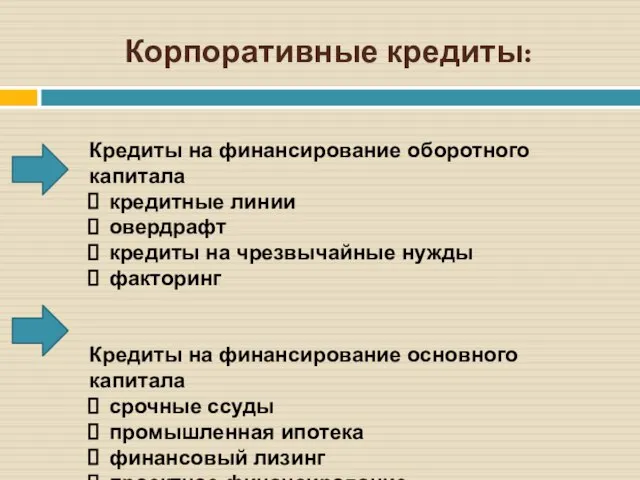

- 30. Корпоративные кредиты: Кредиты на финансирование оборотного капитала кредитные линии овердрафт кредиты на чрезвычайные нужды факторинг Кредиты

- 31. Кредитная линия (credit line)(1) Кредитная линия – это договор между банком и заемщиком, на основании которого

- 32. Кредитная линия (credit line) (2) СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ Хранение компенсационного остатка (15-20%) Процедура «расчистки долгов»

- 33. Овердрафт (overdraft) Овердрафт - это разрешение совершать платежи и выписывать чеки на свой текущий счет в

- 34. Факторинг: схема сделки Поставка товара (оказание услуги) на условиях отсрочки платежа. Уступка права требования долга по

- 35. Кредиты на финансирование основного капитала проектное финансирование промышленная ипотека срочные ссуды (проектные кредиты)

- 36. Схема лизинговой сделки

- 38. Скачать презентацию

Слайд 2Расходы банка:

Процентные расходы:

процентные платежи по привлеченным депозитам;

процентные платежи по займам, полученным на

Расходы банка:

Процентные расходы:

процентные платежи по привлеченным депозитам;

процентные платежи по займам, полученным на

Слайд 3Отчет о прибылях и убытках (ОПУ):

Процентные доходы;

Процентные расходы;

Чистый процентный доход (3=1-2);

Отчисления в

Отчет о прибылях и убытках (ОПУ):

Процентные доходы;

Процентные расходы;

Чистый процентный доход (3=1-2);

Отчисления в

Слайд 46. Непроцентные доходы;

7. Непроцентные расходы;

8. Сальдо непроцентных доходов (8=6-7) – бремя;

9. Прибыль

6. Непроцентные доходы;

7. Непроцентные расходы;

8. Сальдо непроцентных доходов (8=6-7) – бремя;

9. Прибыль

Слайд 5Показатели прибыльности банка (1):

Доходность на собственный капитал

(ROE – Return On Equity)

=

Показатели прибыльности банка (1):

Доходность на собственный капитал

(ROE – Return On Equity)

=

Слайд 6Показатели прибыльности банка (2):

Эффективность использования активов

(AU – Assets Utilization)

=

Показатели прибыльности банка (2):

Эффективность использования активов

(AU – Assets Utilization)

=

Слайд 7Модель Дюпона (Д. Коула):

ROE = AU x PM x EM

= ROA

Модель Дюпона (Д. Коула):

ROE = AU x PM x EM

= ROA

Слайд 8Показатели прибыльности банка (3):

Чистая процентная маржа прибыли (NPM%) =

Чистый процентный доход (NII

Показатели прибыльности банка (3):

Чистая процентная маржа прибыли (NPM%) =

Чистый процентный доход (NII

Слайд 9Какова конечная цель работы банка?

Увеличение текущего дохода (максимизация прибыли)

Увеличение благосостояния акционеров

Какова конечная цель работы банка?

Увеличение текущего дохода (максимизация прибыли)

Увеличение благосостояния акционеров

Слайд 10ТЕМА3.КРЕДИТНЫЕ ОПЕРАЦИИ БАНКОВ

Слайд 11Кредитные операции банков:

исторически банки создавались с целью кредитования;

наиболее органичная форма инвестирования

Кредитные операции банков:

исторически банки создавались с целью кредитования;

наиболее органичная форма инвестирования

Слайд 12Объект и субъект кредитования:

Объектом кредитования является предмет или потребность заемщика, под которые

Объект и субъект кредитования:

Объектом кредитования является предмет или потребность заемщика, под которые

Слайд 13Принципы кредитования:

целевой характер;

дифференцированный подход;

возвратность;

срочность;

платность.

Принципы кредитования:

целевой характер;

дифференцированный подход;

возвратность;

срочность;

платность.

Слайд 14Виды банковских ссуд:

КРЕДИТЫ БАНКА

Кредиты частным заемщикам

Кредиты корпоративным заемщикам

Ссуды на пополнение оборотного капитала:

кредитные

Виды банковских ссуд:

КРЕДИТЫ БАНКА

Кредиты частным заемщикам

Кредиты корпоративным заемщикам

Ссуды на пополнение оборотного капитала:

кредитные

Слайд 15Модели ипотечного кредитования:

расширенная открытая модель (американская модель);

модель сбалансированной автономии или ссудно-сберегательная модель(немецкая

Модели ипотечного кредитования:

расширенная открытая модель (американская модель);

модель сбалансированной автономии или ссудно-сберегательная модель(немецкая

Слайд 16Немецкая модель ипотеки:

Цена жилья, евро

P3

P2

P1

P0

0

годы, t

Целевые вклады

(40-45% цены жилья)

Ипотечный

кредит

Немецкая модель ипотеки:

Цена жилья, евро

P3

P2

P1

P0

0

годы, t

Целевые вклады

(40-45% цены жилья)

Ипотечный

кредит

Слайд 17Реализация немецкой ипотечной модели:

Участники системы вносят деньги в специализированные банки или сберкассы

Реализация немецкой ипотечной модели:

Участники системы вносят деньги в специализированные банки или сберкассы

Слайд 18Американская модель ипотеки:

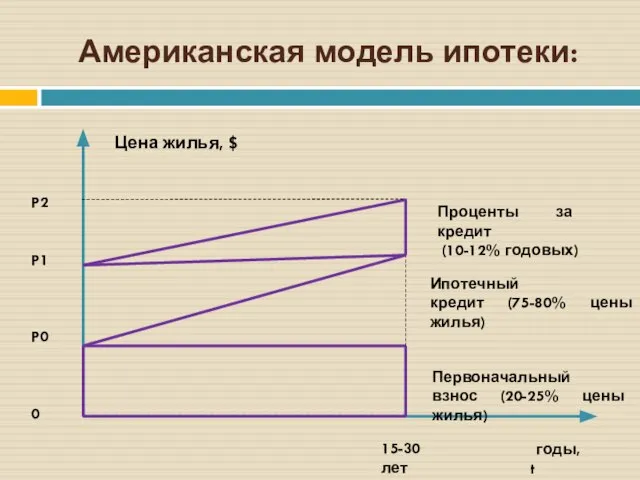

Цена жилья, $

P2

P1

P0

0

годы, t

Первоначальный

взнос (20-25% цены жилья)

Ипотечный

кредит

Американская модель ипотеки:

Цена жилья, $

P2

P1

P0

0

годы, t

Первоначальный

взнос (20-25% цены жилья)

Ипотечный

кредит

Слайд 19Реализация американской ипотечной модели:

Клиент обращается в банк за ипотечным кредитом.

Специализированный ипотечный или

Реализация американской ипотечной модели:

Клиент обращается в банк за ипотечным кредитом.

Специализированный ипотечный или

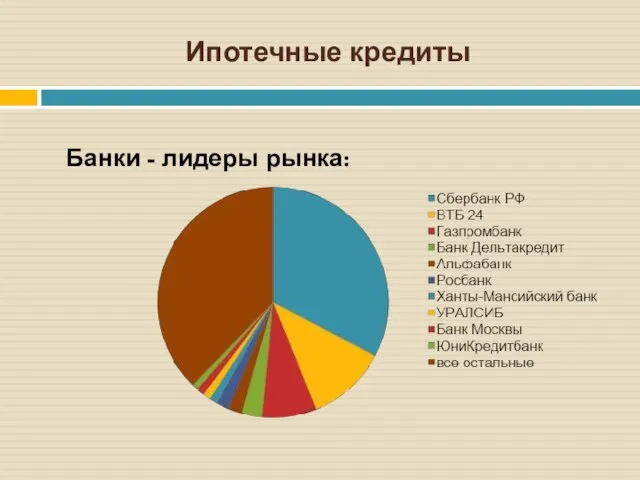

Слайд 20Ипотечные кредиты

Банки - лидеры рынка:

Ипотечные кредиты

Банки - лидеры рынка:

Слайд 21Ипотечные кредиты

Актуальные условия кредитных сделок:

Ипотечные кредиты

Актуальные условия кредитных сделок:

Слайд 22Потребительские кредитные продукты

Потребительские кредиты

на покупку товаров

длительного пользования

на оплату услуг

по кредитным картам

Потребительские кредитные продукты

Потребительские кредиты

на покупку товаров

длительного пользования

на оплату услуг

по кредитным картам

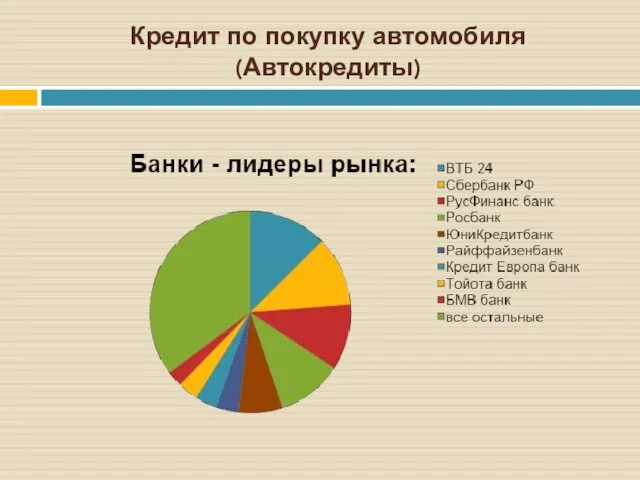

Слайд 23Кредит по покупку автомобиля (Автокредиты)

Кредит по покупку автомобиля (Автокредиты)

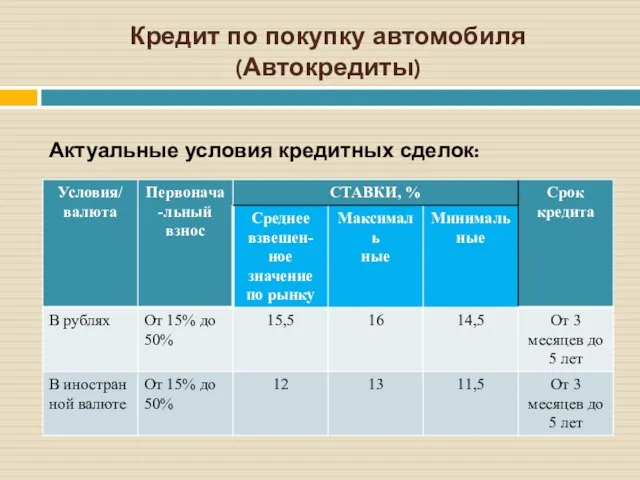

Слайд 24Кредит по покупку автомобиля (Автокредиты)

Актуальные условия кредитных сделок:

:

Кредит по покупку автомобиля (Автокредиты)

Актуальные условия кредитных сделок:

:

Слайд 25Кредитные карты

Кредитные карты

Слайд 26Кредитные карты

Актуальные условия кредитных сделок:

:

Кредитные карты

Актуальные условия кредитных сделок:

:

Слайд 27Образовательный кредит

Образовательный кредит

Слайд 28Образовательный кредит

Актуальные условия кредитных сделок:

:

Образовательный кредит

Актуальные условия кредитных сделок:

:

Слайд 29Клиент: критерии выбора

Клиент: критерии выбора

Слайд 30Корпоративные кредиты:

Кредиты на финансирование оборотного капитала

кредитные линии

овердрафт

кредиты на чрезвычайные нужды

факторинг

Кредиты на финансирование

Корпоративные кредиты:

Кредиты на финансирование оборотного капитала

кредитные линии

овердрафт

кредиты на чрезвычайные нужды

факторинг

Кредиты на финансирование

Слайд 31Кредитная линия (credit line)(1)

Кредитная линия – это договор между банком и заемщиком,

Кредитная линия (credit line)(1)

Кредитная линия – это договор между банком и заемщиком,

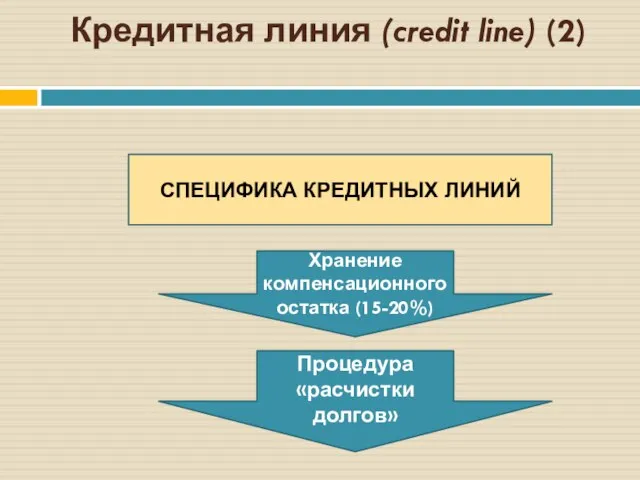

Слайд 32Кредитная линия (credit line) (2)

СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ

Хранение компенсационного остатка (15-20%)

Процедура «расчистки долгов»

Кредитная линия (credit line) (2)

СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ

Хранение компенсационного остатка (15-20%)

Процедура «расчистки долгов»

Слайд 33Овердрафт (overdraft)

Овердрафт - это разрешение совершать платежи и выписывать чеки на свой

Овердрафт (overdraft)

Овердрафт - это разрешение совершать платежи и выписывать чеки на свой

Слайд 34Факторинг: схема сделки

Поставка товара (оказание услуги) на условиях отсрочки платежа.

Уступка права

Факторинг: схема сделки

Поставка товара (оказание услуги) на условиях отсрочки платежа.

Уступка права

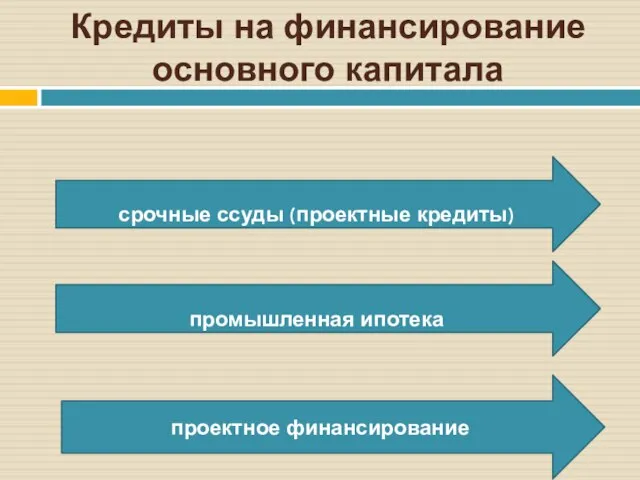

Слайд 35Кредиты на финансирование основного капитала

проектное финансирование

промышленная ипотека

срочные ссуды (проектные кредиты)

Кредиты на финансирование основного капитала

проектное финансирование

промышленная ипотека

срочные ссуды (проектные кредиты)

Слайд 36Схема лизинговой сделки

Схема лизинговой сделки

Как люди разных стран приветствуют друг друга

Как люди разных стран приветствуют друг друга Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания

Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания Flat Lay

Flat Lay Многоликий Грозный

Многоликий Грозный Психология управления. Введение

Психология управления. Введение С Новым годом 2012!

С Новым годом 2012! МЕТЕОСЕРВИСЫ: ОСНОВНЫЕ НЕДОСТАТКИ

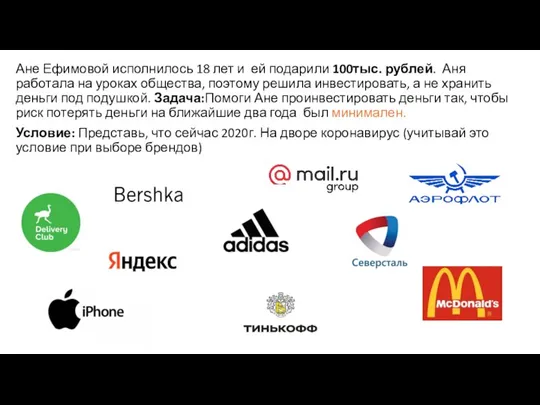

МЕТЕОСЕРВИСЫ: ОСНОВНЫЕ НЕДОСТАТКИ Проинвестировать деньги так, чтобы риск был минимален

Проинвестировать деньги так, чтобы риск был минимален ПРОЕКТНО- ИССЛЕДОВАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ МЛАДШИХ ШКОЛЬНИКОВ Учитель МОУ Борисоглебская СОШ № 10 Коваленко Жанна Викторовна

ПРОЕКТНО- ИССЛЕДОВАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ МЛАДШИХ ШКОЛЬНИКОВ Учитель МОУ Борисоглебская СОШ № 10 Коваленко Жанна Викторовна Энергосбережение и энергоэффективность: что хочет государство и что нужно стране?

Энергосбережение и энергоэффективность: что хочет государство и что нужно стране? Обязанность предоставлять сведения о доходах , имуществе, об обязательствах имущественного характера, о расходах

Обязанность предоставлять сведения о доходах , имуществе, об обязательствах имущественного характера, о расходах Теория этногенеза Л.Н.Гумилева

Теория этногенеза Л.Н.Гумилева 1941-1945г.г.

1941-1945г.г. Симметрия и золотое сечение.

Симметрия и золотое сечение. Формирование УУД Педагогические технологии

Формирование УУД Педагогические технологии Летний отдых осень желтая сменила, с математикой пора прощанья наступила

Летний отдых осень желтая сменила, с математикой пора прощанья наступила Франко-прусская война

Франко-прусская война Расческа для мелирования ProBlonde

Расческа для мелирования ProBlonde Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Кальяны Amy Deluxe

Кальяны Amy Deluxe Экгэкг

Экгэкг  ТЕОРИЯ ГЕОКАТАСТРОФ

ТЕОРИЯ ГЕОКАТАСТРОФ Технологии разработки Internet-приложений

Технологии разработки Internet-приложений Эмоции в анимации

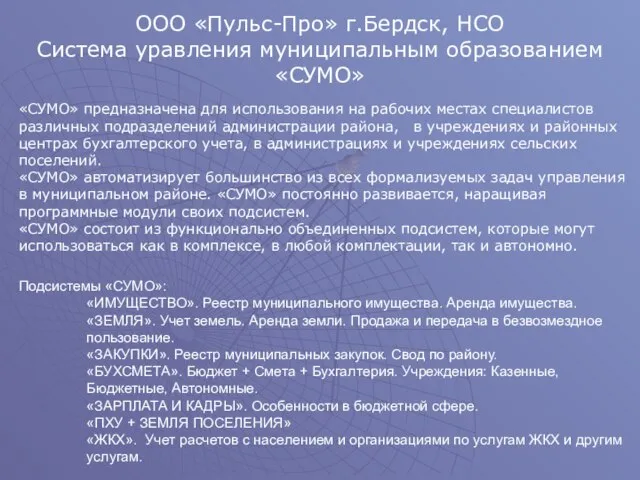

Эмоции в анимации ООО «Пульс-Про» г.Бердск, НСО Система уравления муниципальным образованием «СУМО»

ООО «Пульс-Про» г.Бердск, НСО Система уравления муниципальным образованием «СУМО» Определение синуса, косинуса, тангеса острого угла прямоугольного треугольника

Определение синуса, косинуса, тангеса острого угла прямоугольного треугольника Презентация на тему Природные зоны России 4 класс

Презентация на тему Природные зоны России 4 класс  Создание домашней акустики из устаревших материалов

Создание домашней акустики из устаревших материалов