- КРЕДИТНЫЕ ОПЕРАЦИИ БАНКОВ

Содержание

- 2. Кредитные операции банков: исторически банки создавались с целью кредитования; наиболее органичная форма инвестирования средств; кредитные операции

- 3. Объект и субъект кредитования: Объектом кредитования является предмет или потребность заемщика, под которые заключается кредитная сделка;

- 4. Принципы кредитования: целевой характер; дифференцированный подход; возвратность; срочность; платность.

- 5. Виды банковских ссуд: КРЕДИТЫ БАНКА Кредиты частным заемщикам Кредиты корпоративным заемщикам Ссуды на пополнение оборотного капитала:

- 6. Модели ипотечного кредитования: расширенная открытая модель (американская модель); модель сбалансированной автономии или ссудно-сберегательная модель(немецкая модель).

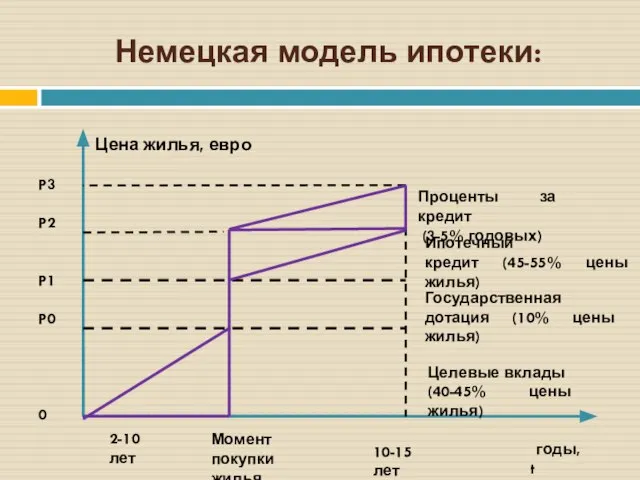

- 7. Немецкая модель ипотеки: Цена жилья, евро P3 P2 P1 P0 0 годы, t Целевые вклады (40-45%

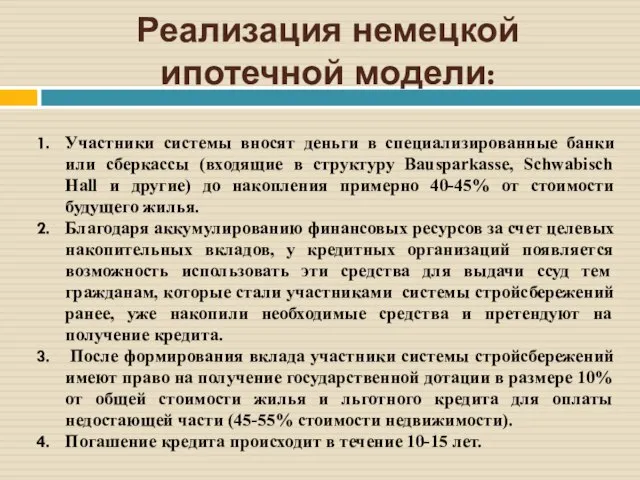

- 8. Реализация немецкой ипотечной модели: Участники системы вносят деньги в специализированные банки или сберкассы (входящие в структуру

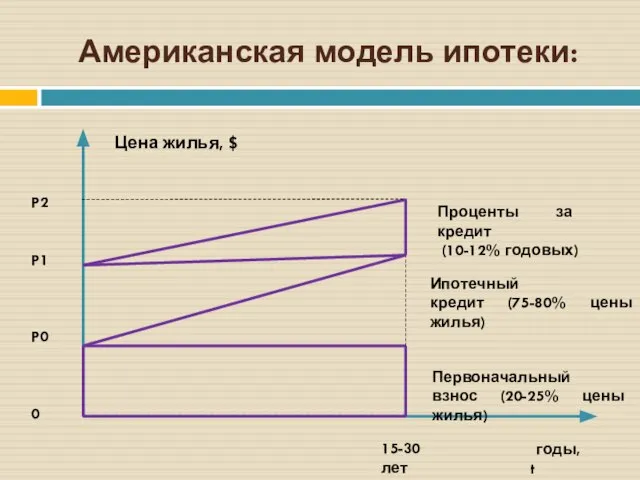

- 9. Американская модель ипотеки: Цена жилья, $ P2 P1 P0 0 годы, t Первоначальный взнос (20-25% цены

- 10. Реализация американской ипотечной модели: Клиент обращается в банк за ипотечным кредитом. Специализированный ипотечный или коммерческий банк

- 11. Ипотечные кредиты Банки - лидеры рынка:

- 12. Ипотечные кредиты Актуальные условия кредитных сделок:

- 13. Потребительские кредитные продукты Потребительские кредиты на покупку товаров длительного пользования на оплату услуг по кредитным картам

- 14. Кредит по покупку автомобиля (Автокредиты)

- 15. Кредит по покупку автомобиля (Автокредиты) Актуальные условия кредитных сделок: :

- 16. Кредитные карты

- 17. Кредитные карты Актуальные условия кредитных сделок: :

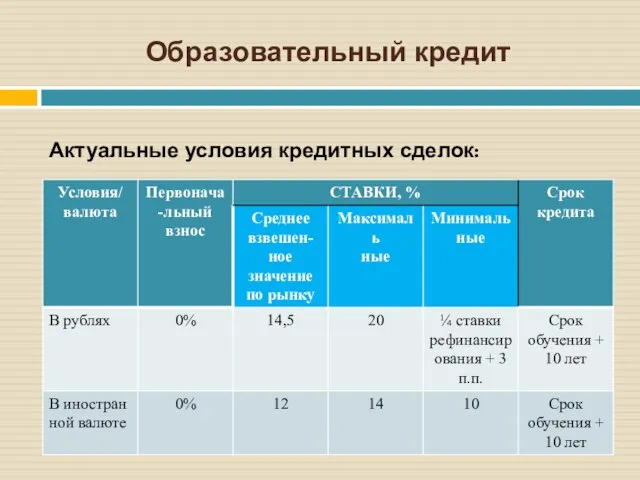

- 18. Образовательный кредит

- 19. Образовательный кредит Актуальные условия кредитных сделок: :

- 20. Клиент: критерии выбора

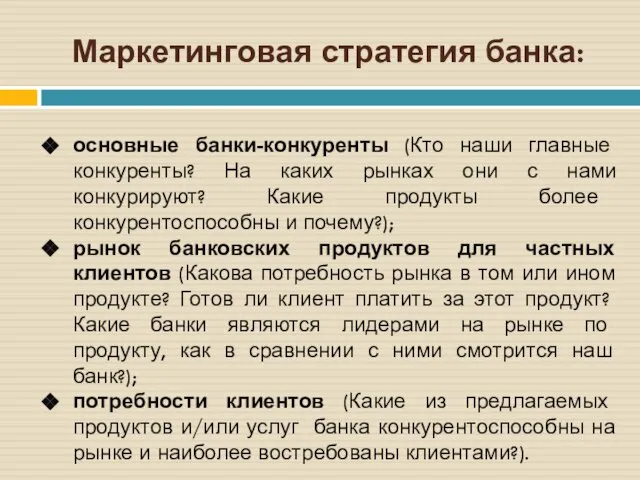

- 21. Маркетинговая стратегия банка: основные банки-конкуренты (Кто наши главные конкуренты? На каких рынках они с нами конкурируют?

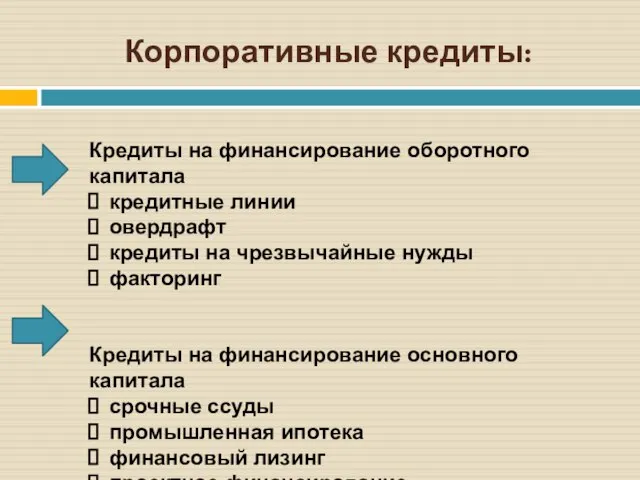

- 22. Корпоративные кредиты: Кредиты на финансирование оборотного капитала кредитные линии овердрафт кредиты на чрезвычайные нужды факторинг Кредиты

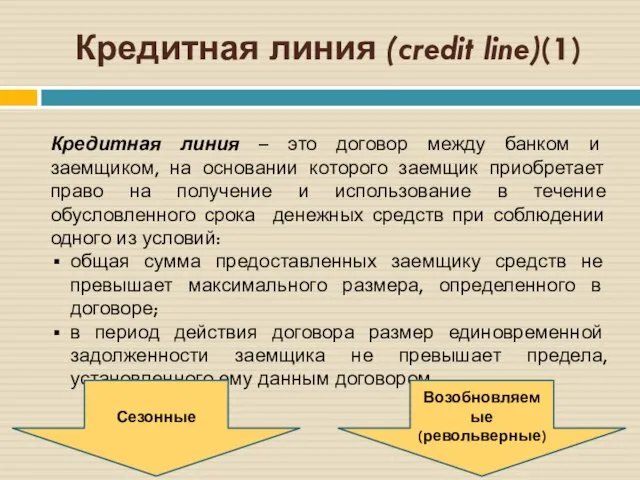

- 23. Кредитная линия (credit line)(1) Кредитная линия – это договор между банком и заемщиком, на основании которого

- 24. Кредитная линия (credit line) (2) СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ Хранение компенсационного остатка (15-20%) Процедура «расчистки долгов»

- 25. Овердрафт (overdraft) Овердрафт - это разрешение совершать платежи и выписывать чеки на свой текущий счет в

- 26. Факторинг: схема сделки Поставка товара (оказание услуги) на условиях отсрочки платежа. Уступка права требования долга по

- 27. Кредиты на финансирование основного капитала проектное финансирование промышленная ипотека срочные ссуды (проектные кредиты)

- 28. Схема лизинговой сделки

- 29. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЧАСТНЫХ ЗАЕМЩИКОВ

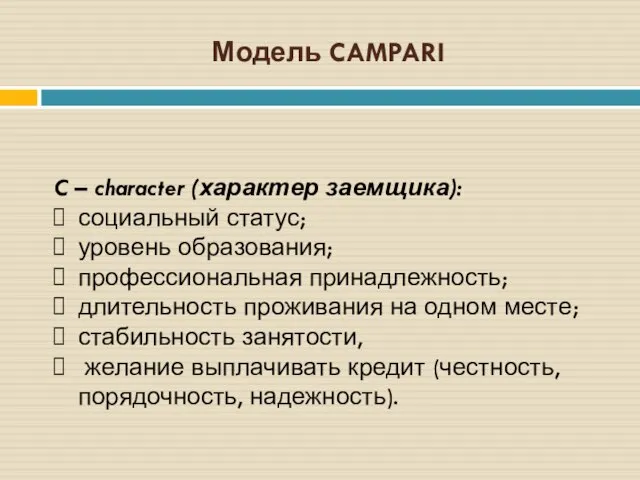

- 30. Модель CAMPARI C – character (характер заемщика): социальный статус; уровень образования; профессиональная принадлежность; длительность проживания на

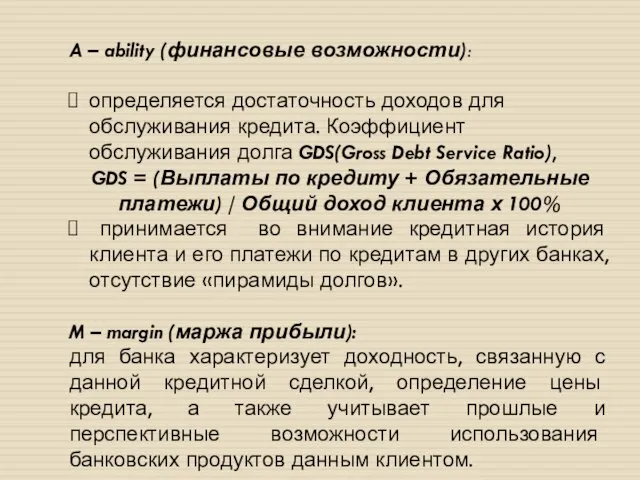

- 31. A – ability (финансовые возможности): определяется достаточность доходов для обслуживания кредита. Коэффициент обслуживания долга GDS(Gross Debt

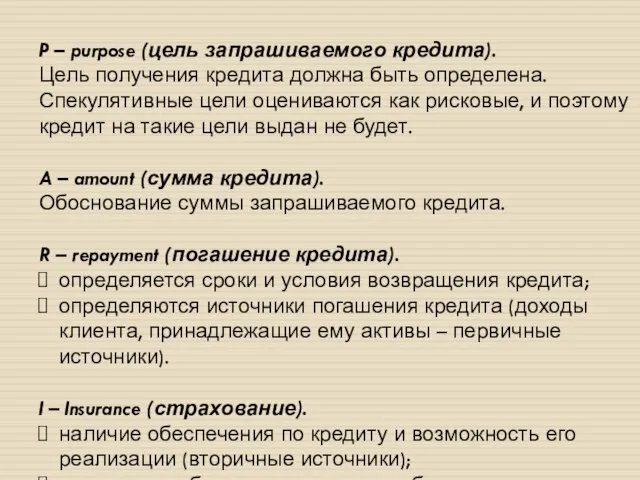

- 32. P – purpose (цель запрашиваемого кредита). Цель получения кредита должна быть определена. Спекулятивные цели оцениваются как

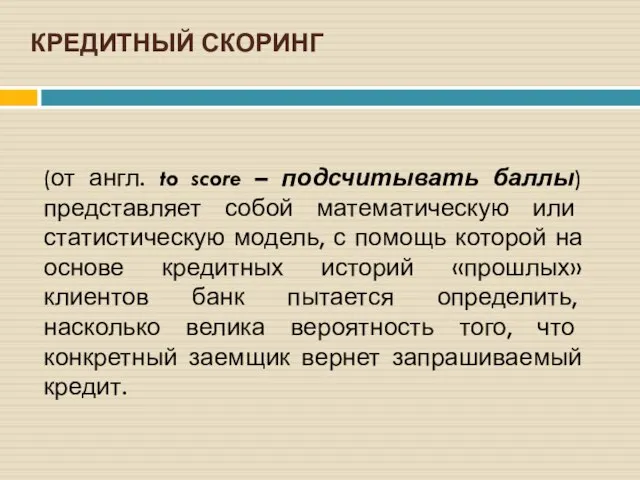

- 33. КРЕДИТНЫЙ СКОРИНГ (от англ. to score – подсчитывать баллы) представляет собой математическую или статистическую модель, с

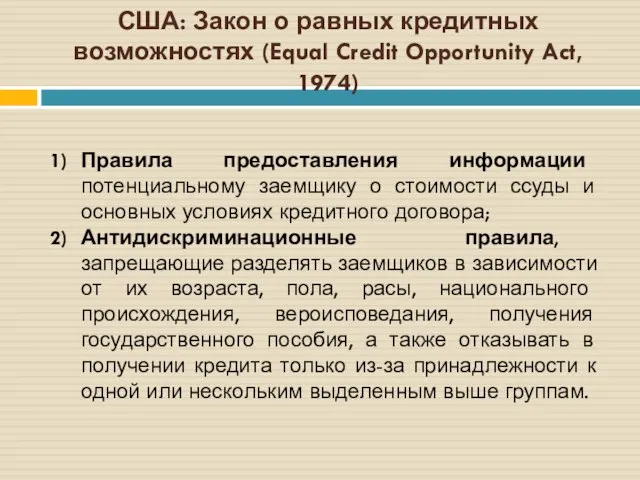

- 34. США: Закон о равных кредитных возможностях (Equal Credit Opportunity Act, 1974) Правила предоставления информации потенциальному заемщику

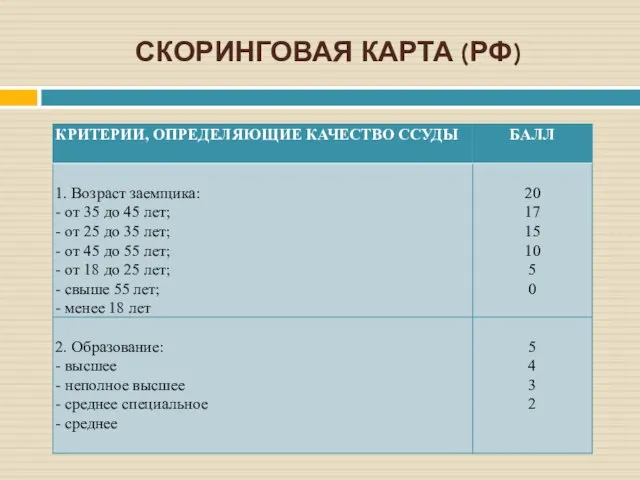

- 35. СКОРИНГОВАЯ КАРТА (РФ)

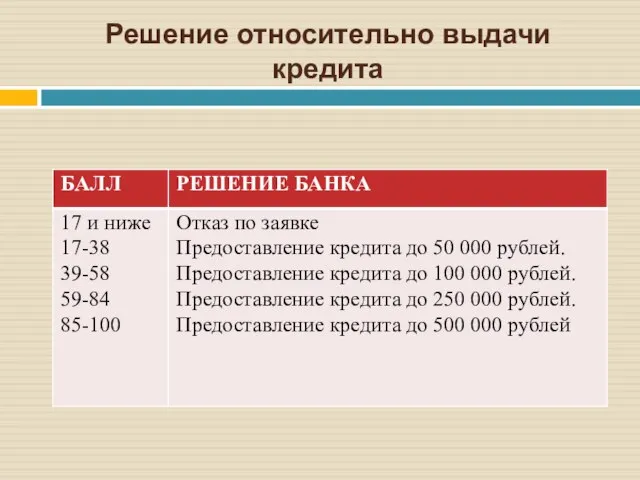

- 38. Решение относительно выдачи кредита

- 40. Скачать презентацию

Слайд 2Кредитные операции банков:

исторически банки создавались с целью кредитования;

наиболее органичная форма инвестирования

Кредитные операции банков:

исторически банки создавались с целью кредитования;

наиболее органичная форма инвестирования

Слайд 3Объект и субъект кредитования:

Объектом кредитования является предмет или потребность заемщика, под которые

Объект и субъект кредитования:

Объектом кредитования является предмет или потребность заемщика, под которые

Слайд 4Принципы кредитования:

целевой характер;

дифференцированный подход;

возвратность;

срочность;

платность.

Принципы кредитования:

целевой характер;

дифференцированный подход;

возвратность;

срочность;

платность.

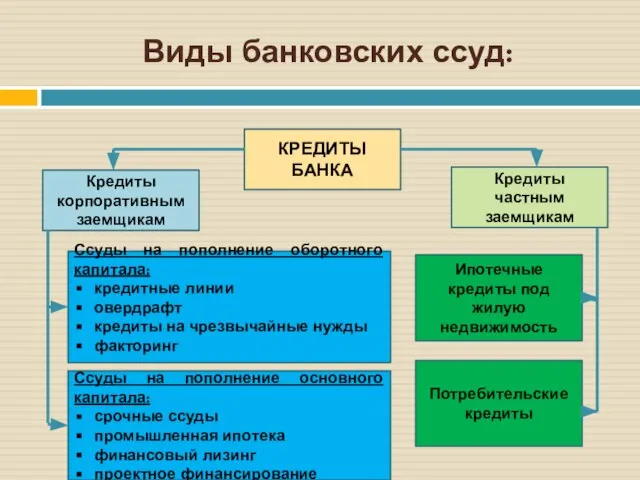

Слайд 5Виды банковских ссуд:

КРЕДИТЫ БАНКА

Кредиты частным заемщикам

Кредиты корпоративным заемщикам

Ссуды на пополнение оборотного капитала:

кредитные

Виды банковских ссуд:

КРЕДИТЫ БАНКА

Кредиты частным заемщикам

Кредиты корпоративным заемщикам

Ссуды на пополнение оборотного капитала:

кредитные

Слайд 6Модели ипотечного кредитования:

расширенная открытая модель (американская модель);

модель сбалансированной автономии или ссудно-сберегательная модель(немецкая

Модели ипотечного кредитования:

расширенная открытая модель (американская модель);

модель сбалансированной автономии или ссудно-сберегательная модель(немецкая

Слайд 7Немецкая модель ипотеки:

Цена жилья, евро

P3

P2

P1

P0

0

годы, t

Целевые вклады

(40-45% цены жилья)

Ипотечный

кредит

Немецкая модель ипотеки:

Цена жилья, евро

P3

P2

P1

P0

0

годы, t

Целевые вклады

(40-45% цены жилья)

Ипотечный

кредит

Слайд 8Реализация немецкой ипотечной модели:

Участники системы вносят деньги в специализированные банки или сберкассы

Реализация немецкой ипотечной модели:

Участники системы вносят деньги в специализированные банки или сберкассы

Слайд 9Американская модель ипотеки:

Цена жилья, $

P2

P1

P0

0

годы, t

Первоначальный

взнос (20-25% цены жилья)

Ипотечный

кредит

Американская модель ипотеки:

Цена жилья, $

P2

P1

P0

0

годы, t

Первоначальный

взнос (20-25% цены жилья)

Ипотечный

кредит

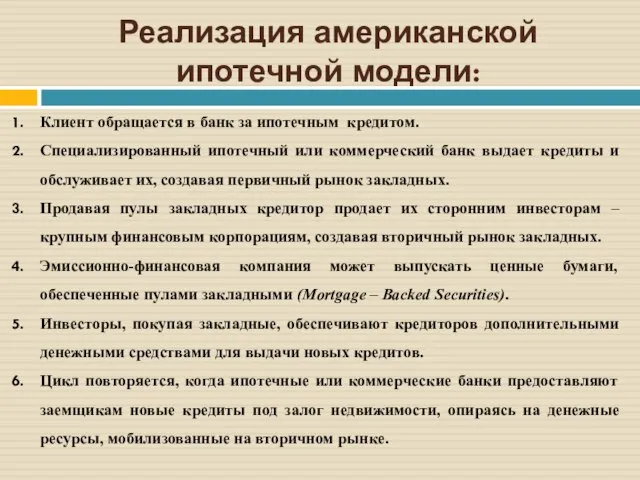

Слайд 10Реализация американской ипотечной модели:

Клиент обращается в банк за ипотечным кредитом.

Специализированный ипотечный или

Реализация американской ипотечной модели:

Клиент обращается в банк за ипотечным кредитом.

Специализированный ипотечный или

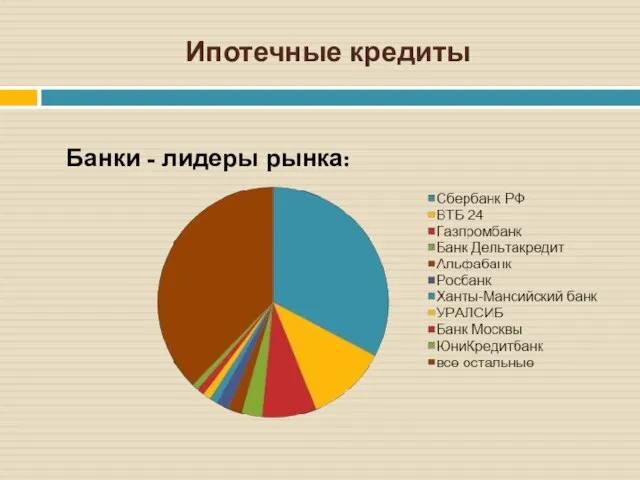

Слайд 11Ипотечные кредиты

Банки - лидеры рынка:

Ипотечные кредиты

Банки - лидеры рынка:

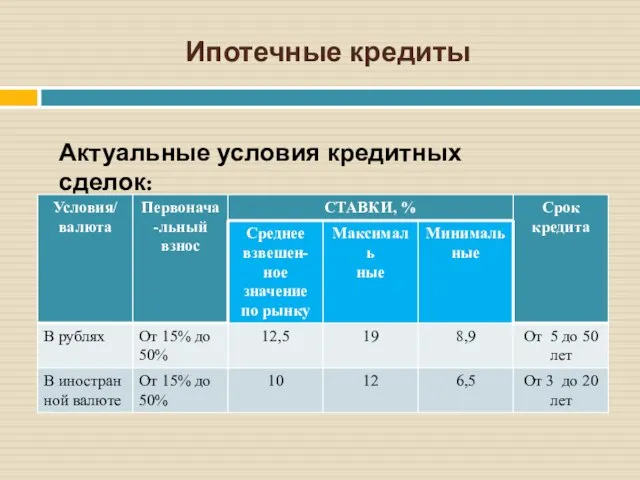

Слайд 12Ипотечные кредиты

Актуальные условия кредитных сделок:

Ипотечные кредиты

Актуальные условия кредитных сделок:

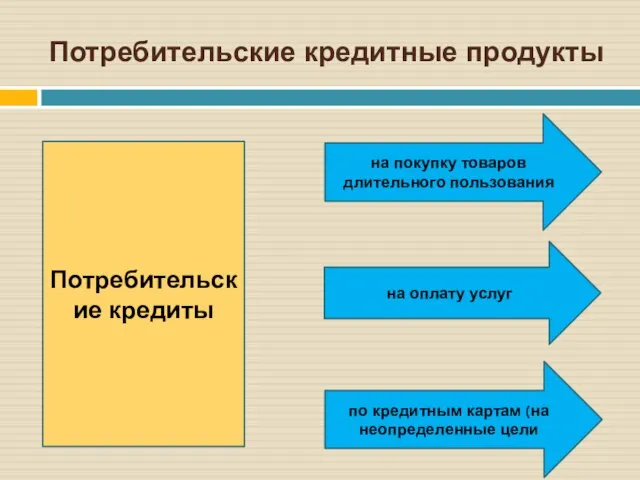

Слайд 13Потребительские кредитные продукты

Потребительские кредиты

на покупку товаров

длительного пользования

на оплату услуг

по кредитным картам

Потребительские кредитные продукты

Потребительские кредиты

на покупку товаров

длительного пользования

на оплату услуг

по кредитным картам

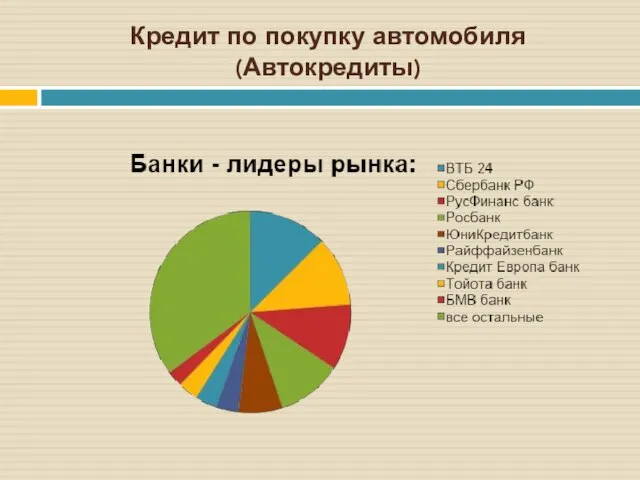

Слайд 14Кредит по покупку автомобиля (Автокредиты)

Кредит по покупку автомобиля (Автокредиты)

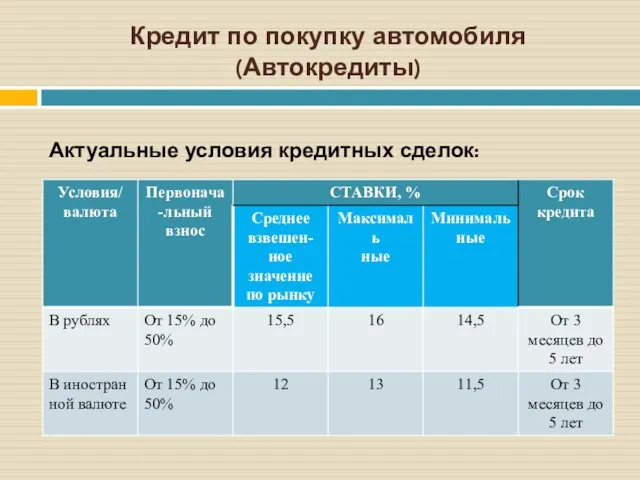

Слайд 15Кредит по покупку автомобиля (Автокредиты)

Актуальные условия кредитных сделок:

:

Кредит по покупку автомобиля (Автокредиты)

Актуальные условия кредитных сделок:

:

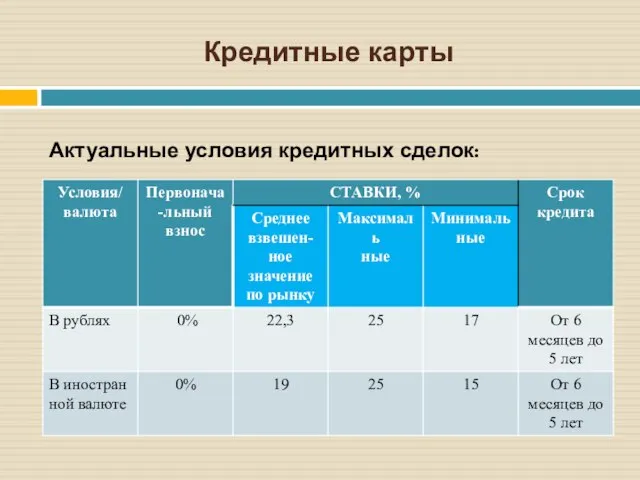

Слайд 16Кредитные карты

Кредитные карты

Слайд 17Кредитные карты

Актуальные условия кредитных сделок:

:

Кредитные карты

Актуальные условия кредитных сделок:

:

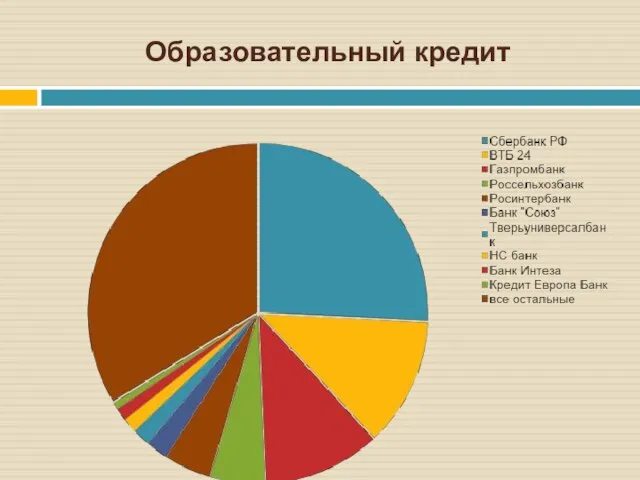

Слайд 18Образовательный кредит

Образовательный кредит

Слайд 19Образовательный кредит

Актуальные условия кредитных сделок:

:

Образовательный кредит

Актуальные условия кредитных сделок:

:

Слайд 20Клиент: критерии выбора

Клиент: критерии выбора

Слайд 21Маркетинговая стратегия банка:

основные банки-конкуренты (Кто наши главные конкуренты? На каких рынках они

Маркетинговая стратегия банка:

основные банки-конкуренты (Кто наши главные конкуренты? На каких рынках они

Слайд 22Корпоративные кредиты:

Кредиты на финансирование оборотного капитала

кредитные линии

овердрафт

кредиты на чрезвычайные нужды

факторинг

Кредиты на финансирование

Корпоративные кредиты:

Кредиты на финансирование оборотного капитала

кредитные линии

овердрафт

кредиты на чрезвычайные нужды

факторинг

Кредиты на финансирование

Слайд 23Кредитная линия (credit line)(1)

Кредитная линия – это договор между банком и заемщиком,

Кредитная линия (credit line)(1)

Кредитная линия – это договор между банком и заемщиком,

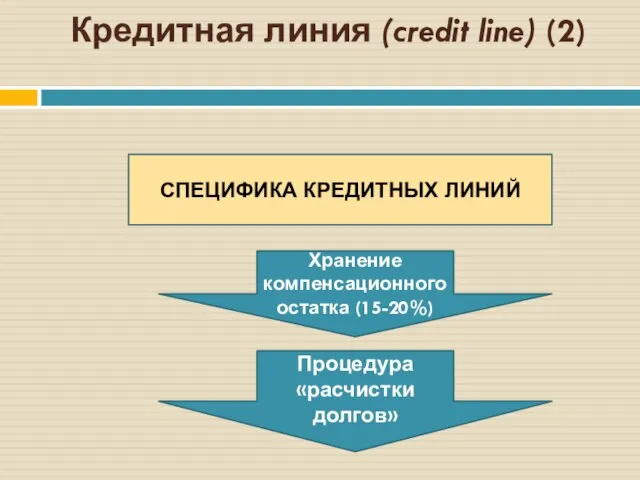

Слайд 24Кредитная линия (credit line) (2)

СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ

Хранение компенсационного остатка (15-20%)

Процедура «расчистки долгов»

Кредитная линия (credit line) (2)

СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ

Хранение компенсационного остатка (15-20%)

Процедура «расчистки долгов»

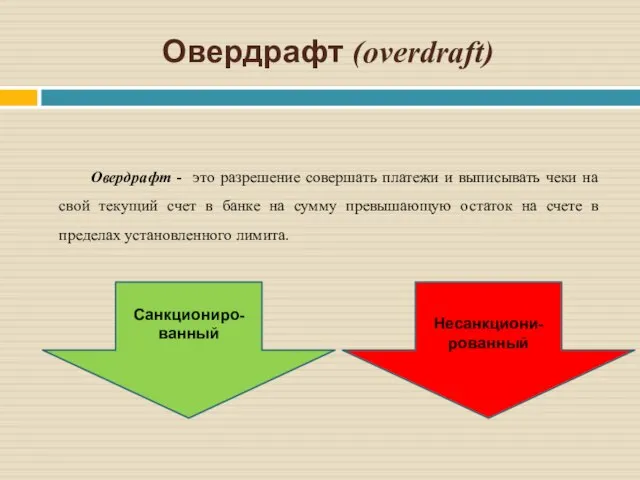

Слайд 25Овердрафт (overdraft)

Овердрафт - это разрешение совершать платежи и выписывать чеки на свой

Овердрафт (overdraft)

Овердрафт - это разрешение совершать платежи и выписывать чеки на свой

Слайд 26Факторинг: схема сделки

Поставка товара (оказание услуги) на условиях отсрочки платежа.

Уступка права

Факторинг: схема сделки

Поставка товара (оказание услуги) на условиях отсрочки платежа.

Уступка права

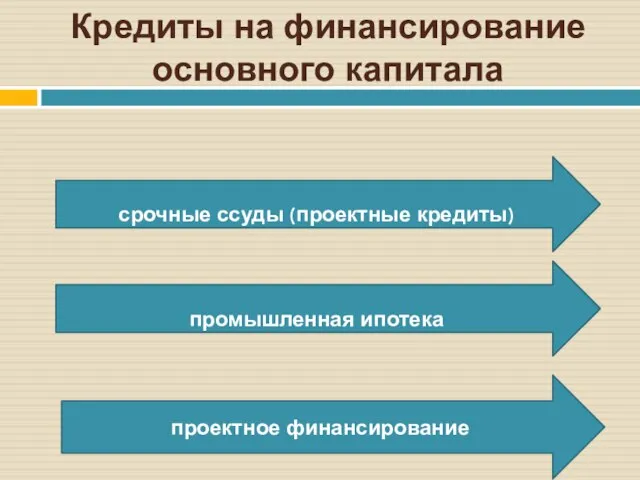

Слайд 27Кредиты на финансирование основного капитала

проектное финансирование

промышленная ипотека

срочные ссуды (проектные кредиты)

Кредиты на финансирование основного капитала

проектное финансирование

промышленная ипотека

срочные ссуды (проектные кредиты)

Слайд 28Схема лизинговой сделки

Схема лизинговой сделки

Слайд 29

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЧАСТНЫХ ЗАЕМЩИКОВ

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЧАСТНЫХ ЗАЕМЩИКОВ

Слайд 30Модель CAMPARI

C – character (характер заемщика):

социальный статус;

уровень образования;

профессиональная принадлежность;

длительность проживания на одном

Модель CAMPARI

C – character (характер заемщика):

социальный статус;

уровень образования;

профессиональная принадлежность;

длительность проживания на одном

Слайд 31A – ability (финансовые возможности):

определяется достаточность доходов для обслуживания кредита. Коэффициент обслуживания

A – ability (финансовые возможности):

определяется достаточность доходов для обслуживания кредита. Коэффициент обслуживания

Слайд 32P – purpose (цель запрашиваемого кредита).

Цель получения кредита должна быть определена.

P – purpose (цель запрашиваемого кредита).

Цель получения кредита должна быть определена.

Слайд 33

КРЕДИТНЫЙ СКОРИНГ

(от англ. to score – подсчитывать баллы)

представляет собой математическую или

КРЕДИТНЫЙ СКОРИНГ

(от англ. to score – подсчитывать баллы) представляет собой математическую или

Слайд 34США: Закон о равных кредитных возможностях (Equal Credit Opportunity Act, 1974)

Правила предоставления

США: Закон о равных кредитных возможностях (Equal Credit Opportunity Act, 1974)

Правила предоставления

Слайд 35СКОРИНГОВАЯ КАРТА (РФ)

СКОРИНГОВАЯ КАРТА (РФ)

Слайд 38Решение относительно выдачи кредита

Решение относительно выдачи кредита

Доказательства эволюции

Доказательства эволюции Презентация на тему Влага в атмосфере

Презентация на тему Влага в атмосфере  Потребности и способности

Потребности и способности Комплексное районирование Челябинской области

Комплексное районирование Челябинской области Вибросмесители для мучных кондитерских изделий

Вибросмесители для мучных кондитерских изделий Чернобыль. Художественные фильмы

Чернобыль. Художественные фильмы Презентация на тему: Почему нужно есть много овощей и фруктов?

Презентация на тему: Почему нужно есть много овощей и фруктов? «Спрос рождает предложение. Отделка квартир «под ключ» как способ привлечения клиентов-покупателей квартир в новостройках»

«Спрос рождает предложение. Отделка квартир «под ключ» как способ привлечения клиентов-покупателей квартир в новостройках» Основымолекулярной генетики

Основымолекулярной генетики Презентация на тему Аристотель

Презентация на тему Аристотель  Роль наставника в жизни человека

Роль наставника в жизни человека Определение силы трения скольжения

Определение силы трения скольжения Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Ключевые индексы в современном мире

Ключевые индексы в современном мире Стилистические особенности эпистолярного жанра Интернет

Стилистические особенности эпистолярного жанра Интернет Школа Журналистов Медиум

Школа Журналистов Медиум Педсовет № 2

Педсовет № 2 Консультация. Социальная ответственность

Консультация. Социальная ответственность Осенние праздники

Осенние праздники Почва в жизни растений.

Почва в жизни растений. Модель экономики с учетом обучения во время работы

Модель экономики с учетом обучения во время работы Юдина Татьяна Владимировна

Юдина Татьяна Владимировна Акцентуации характера (по А.Е. Личко)

Акцентуации характера (по А.Е. Личко) Театры России

Театры России Проект жилого дома г. Донец

Проект жилого дома г. Донец Ключевые ингредиенты Niteworks

Ключевые ингредиенты Niteworks Подходы к определению оптимальных затрат и справедливых тарифов на основе результатов проведения технической экспертизы (на прим

Подходы к определению оптимальных затрат и справедливых тарифов на основе результатов проведения технической экспертизы (на прим Лазеры

Лазеры