- Экономика предприятия и предпринимательства

Содержание

- 2. Литература Бойко И.П. Лекции по курсу «Экономика предприятия и предпринимательства». Лекции 1-7. Изд.центр ЭФ СПбГУ, 2010.

- 3. Лекция 1. ЭТАПЫ РАЗВИТИЯ ТЕОРИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 1.1. Взгляды на предпринимательскую деятельность в докапиталистический период 1.2.

- 4. Платон: «свободные люди, добровольно примыкающие к сословию слуг, поставляющие друг другу плоды земледелия и других ремесел

- 5. Й.Шумпетер: «Социальная среда всегда оказывает противодействие новому. Особенно активно оно со стороны тех, чьи интересы новатор

- 6. Богатство, полученное в результате трудовой деятельности, в протестантской этике воспринимается как признак избранности, а его создатель

- 7. Р. Кантильон: предприниматель – это человек, действующий в условиях риска; функция предоставления капитала отличается от предпринимательской

- 8. Й Тюнен: Прибыль предпринимателя - это доход, остающийся от валовой прибыли деловой операции после уплаты (1)

- 9. Ф. Найт:«Единственный «риск», ведущий к прибыли,— есть уникальная неопределенность, проистекающая от осуществления функции ответственности в последней

- 10. К. Бодо: Лицо, несущее ответственность за предпринимаемое дело; тот, кто планирует, контролирует, организует и владеет предприятием(1797

- 11. А. Смит, показал взаимосвязь социальных различий (структуры общества) и источника дохода. Каждый участник процесса создания общественных

- 12. А. Смит ссылается на четыре фундаментальных свойства человеческой природы: 1) Склонность человека к торговле, обмену. 2)

- 13. Карл Маркс рассматривает предпринимательскую прибыль как часть неправомерно присвоенного труда рабочих, результатом эксплуатации. Таким образом, капитал

- 14. Т. Веблен представил предпринимателей праздным классом, который не только бесполезен, но и вреден для общества. Само

- 15. Й. Шумпетер рассматривает предпринимателя как новатора, творца. Предприниматель объявляется основным двигателем механизмов производства, обмена и распределения

- 16. Й. Шумпетер разделял предпринимательскую деятельность на обыденную, не связанную с интенсивным творчеством и значительным риском ("Erwerbstatigkeit"),

- 17. Й.Шумпетер отделяет предпринимательство от собственности: «Право собственности на промышленное предприятие или вообще на любое имущество не

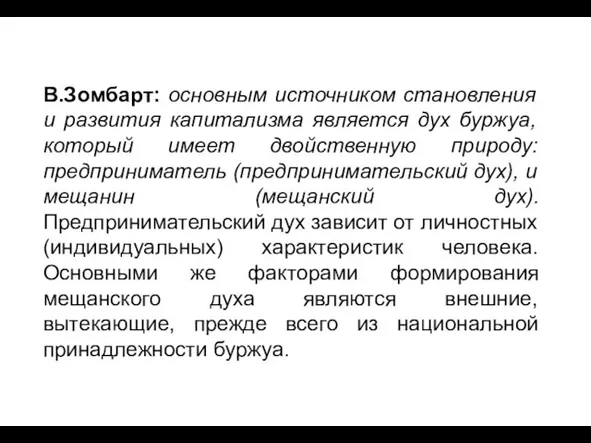

- 18. В.Зомбарт: основным источником становления и развития капитализма является дух буржуа, который имеет двойственную природу: предприниматель (предпринимательский

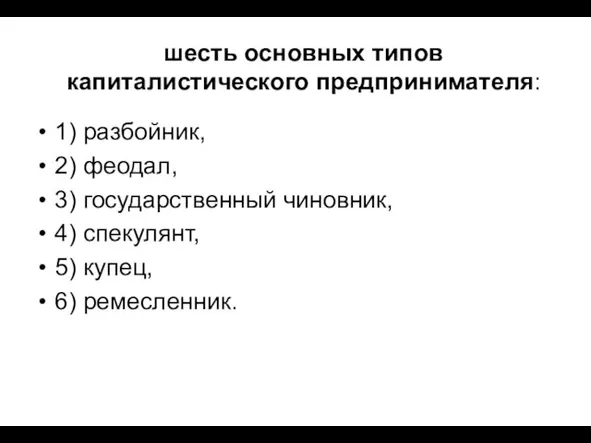

- 19. шесть основных типов капиталистического предпринимателя: 1) разбойник, 2) феодал, 3) государственный чиновник, 4) спекулянт, 5) купец,

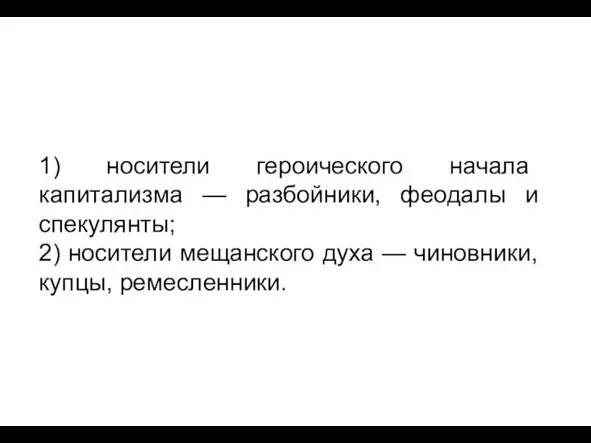

- 20. 1) носители героического начала капитализма — разбойники, феодалы и спекулянты; 2) носители мещанского духа — чиновники,

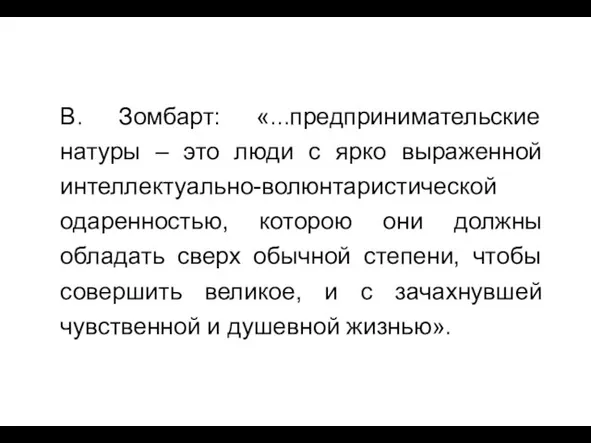

- 21. В. Зомбарт: «...предпринимательские натуры – это люди с ярко выраженной интеллектуально-волюнтаристической одаренностью, которою они должны обладать

- 22. Представители неоавстрийской школы экономического анализа Л. Мизес и Ф. Хайек. Происходит отход от равновесного подхода как

- 23. И. Кирцнер: Основная роль предпринимательства в том, чтобы добиться такого регулирования системы, осуществить такую ее подстройку,

- 24. Дж. Гэлбрейт: предпринимательство не исчезает, а принципиально изменяется, поскольку владелец капитала перестает выступать в этой роли.

- 26. Т.И. Заславская: Структура бизнес-группы: Предприниматели – частные собственники, лично управляющие предпрятиями, не совмещая эту деятельность с

- 27. Бизнесмены-менеджеры – наемные директора предприятий, совмещающие управленческую работу по найму с ведением собственного бизнеса. Полупредприниматели –

- 29. Современные теории предпринимательства в отличие от классических концепций, не ограничиваются рассмотрением исключительно экономической роли предпринимательства, рассматривая

- 30. П. Верхан: предпринимателю следует «с полной ответственностью понимать свою роль в духе всеобщего блага, что диктуется

- 31. В. Ойкен[1]: Концепция социальной рыночной экономики базируется на шести основных принципах: 1) Законодательно закрепленное свободное ценообразование.

- 32. 4) Неприкосновенность частной собственности. 5) Экономическая самостоятельность и ответственность предпринимателей. 6) Поддерживающая, а не руководящая роль

- 33. Лекция 2. Предпринимательство и предприимчивость. 2.1. Сущность предпринимательства и предприимчивости 2.2. Национальный потенциал предприимчивости. Великая предпринимательская

- 34. П. Друкер: в США под предпринимателем понимается человек, который открывает свой собственный мелкий бизнес, который пытается

- 35. С. Гомперс: «Неполучение прибыли является самым большим преступлением, которое может совершить предприниматель»

- 36. Предприимчивость: активный тип экономического поведения, связанный с поиском нетрадиционных, новаторских направлений развития производительных сил, экономических отношений,

- 37. Гражданский Кодекс РФ: «предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли

- 38. Предприниматель – это собственник, сам ведущий свое дело и отвечающий за него, управляющий процессом производства на

- 39. Функции предпринимательства: 1. Ведение финансов и учета. 2. Кадровая. 3. Материально-техническое обеспечение. 4. Производственная. 5. Маркетинг.

- 40. НПП – совокупность людей в стране, наделенных предприимчивостью от природы или способных к ней при благоприятных

- 41. М.Фридмен: «…эта политика эгалитаризма привела к тому, что Англию покинули многие из ее самых способных, энергичных

- 42. Причины появления: «Великой предпринимательской волны»: 1). Ценности и опыт поколения «бэби-бума». 2). Растущее благосостояние предпринимателей. 3).

- 43. «На фабрике будущего будут заняты только двое служащих: человек и собака. Человек будет нужен для того,

- 44. 5). Высокий уровень защищенности интеллектуальной собственности. 6).Интенсивные миграционные процессы. 7).Благоприятная экономическая политика государства. 8) Система американских

- 45. Лекция 3. Риск в предпринимательской деятельности. 3.1.Сущность и виды риска. 3.2.Управление риском.

- 46. П. Друкер: теоретически предпринимательство — наименее, а не наиболее рискованное направление в экономической жизни. Предпринимательство, может

- 47. А.П. Альгин: «Риск — это предполагаемые результаты деятельности в ситуации неопределенности и неизбежного выбора, когда субъект

- 48. Риск делится на: чистый - при наступлении его для хозяйствующего субъекта безальтернативно возникают только потери. спекулятивный:

- 49. По воспроизводственному критерию риск делится на: производственный коммерческий финансовый инвестиционный риск потребительского рынка.

- 50. Потери от риска: Материальные Трудовые Финансовые Потери времени Специальные виды потерь

- 51. Управление риском - это процесс недопущения или минимизации негативных последствий возникновения рисковой ситуации

- 52. Зоны возможных потерь: области, в которых существует потенциальная возможность для фирмы понести убытки

- 53. Четыре зоны: Потеря собственности Потеря дохода Потеря ведущих работников компании Четвертая зона связана с юридической ответственностью

- 54. Предприятие в рыночной экономике 1.Определение предприятия 2. Основные аспекты деятельности предприятия 3.Воспроизводст аспект деятельности предприятия

- 55. Предприятие – как имущественный комплекс (юрид.) Статья 132 ГК РФ. Предприятие. «Предприятием как объектом прав признается

- 56. В состав предприятия входит имущество, предназначенное для его деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье,

- 57. Предприятие — это обособленный хозяйствующий субъект, использующий материальные и информационные ресурсы для производства продукции, выполнения работ

- 58. Основные составляющие предприятия Управленческая – организация производственного процесса. Экономическая – часть народного хозяйства, обеспечивающая производство продукции

- 59. 4. Социальная – предоставление рабочих мест, отражение общественных интересов 5. Юридическая составляющая – объект купли-продажи, залога

- 60. Воспроизводственный процесс предприятия:

- 61. Этапы воспроизводственного процесса на предприятии: Финансирование Инвестирование Производство Реализация продукции Распределение полученных результатов

- 62. Классификация хозяйственных объединений Виды кооперативных объединений Виды иерархических объединений

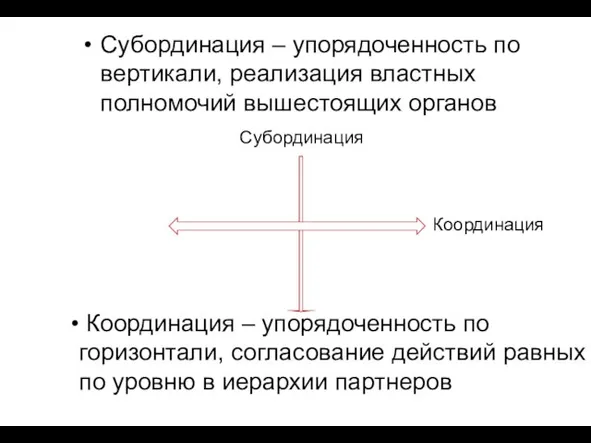

- 63. Субординация – упорядоченность по вертикали, реализация властных полномочий вышестоящих органов Координация – упорядоченность по горизонтали, согласование

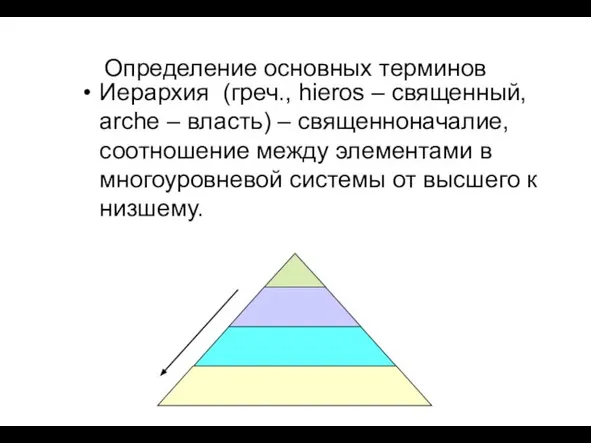

- 64. Определение основных терминов Иерархия (греч., hieros – священный, arche – власть) – священноначалие, соотношение между элементами

- 65. Кооперативные объединения Кооперация – это коллективное предпринимательство на добровольной основе Преимущества кооперации – это положительный эффект

- 66. Недостатки и риски кооперации – Ограничение самостоятельности предпринимателей Риск несоразмерности вклада других участников и получаемых ими

- 67. Картель Картель (итал., сarta – бумага, документ) – это кооперативное отраслевое объединение фирм с целью регулирования

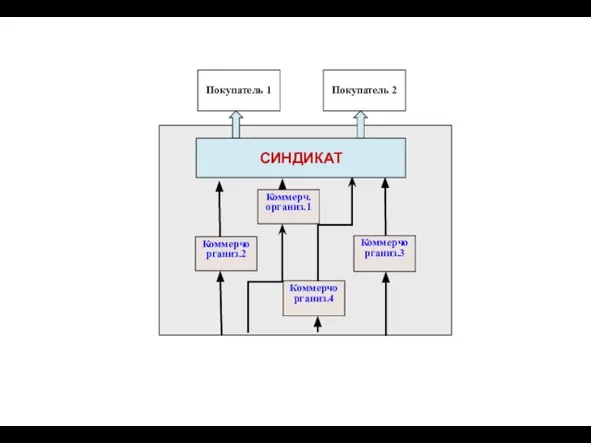

- 68. Синдикат Синдикат (греч., syn – вместе, dikė – обычай, право, правосудие, syndiс – старшина, староста, syndicus

- 70. Консорциум Консорциум (лат., sortis – жребий, судьба, участь, consortium – разделившие общую судьбу, соучастники) – временное

- 71. Франчайзинг - это долгосрочная аренда торговой марки и оборудования, передача системы управления бизнесом, частичное обеспечение снабжения

- 72. ФРАНЧАЙЗИНГ Коммерческая организациия

- 73. Франчайзер ПРЕИМУЩЕСТВА: ТОРГОВАЯ МАРКА. Рост стоимости торговой марки и узнаваемости продукции без капиталовложений и экономии затрат

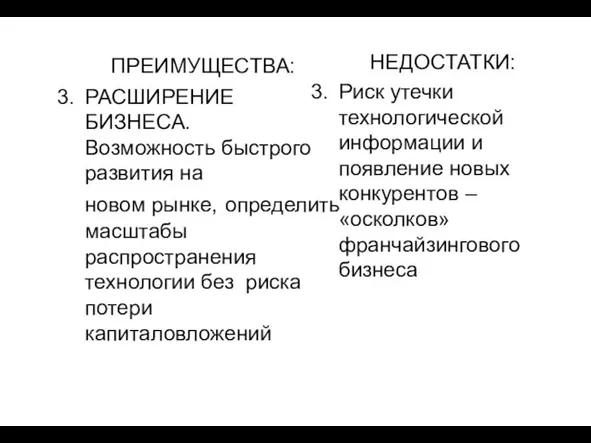

- 74. ПРЕИМУЩЕСТВА: РАСШИРЕНИЕ БИЗНЕСА. Возможность быстрого развития на новом рынке, определить масштабы распространения технологии без риска потери

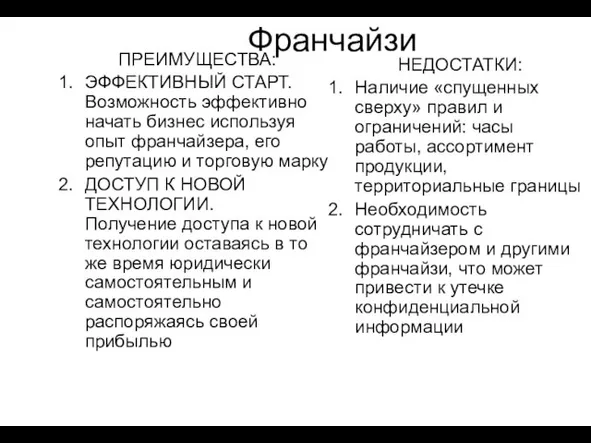

- 75. Франчайзи ПРЕИМУЩЕСТВА: ЭФФЕКТИВНЫЙ СТАРТ. Возможность эффективно начать бизнес используя опыт франчайзера, его репутацию и торговую марку

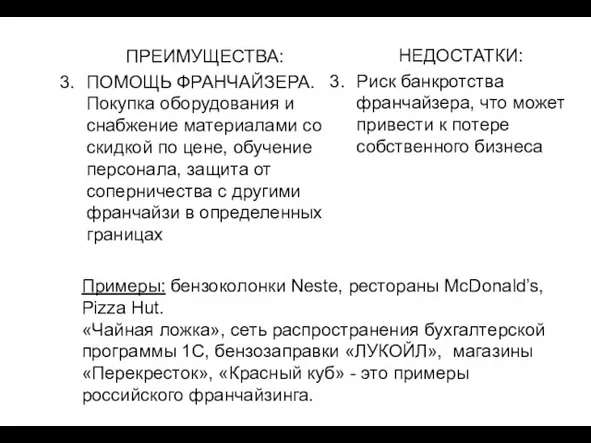

- 76. ПРЕИМУЩЕСТВА: ПОМОЩЬ ФРАНЧАЙЗЕРА. Покупка оборудования и снабжение материалами со скидкой по цене, обучение персонала, защита от

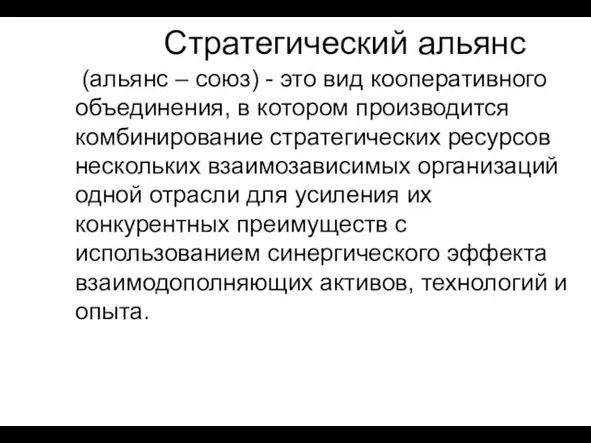

- 77. Стратегический альянс (альянс – союз) - это вид кооперативного объединения, в котором производится комбинирование стратегических ресурсов

- 78. Стратегические альянсы создают для выполнения наукоемких и капиталоемких проектов, например, строительства, разработки месторождений, разработки новых моделей

- 79. КОНЦЕРН (от англ. concern – участие) организационная форма объединения предприятий различных отраслей, находящихся под единым управлением

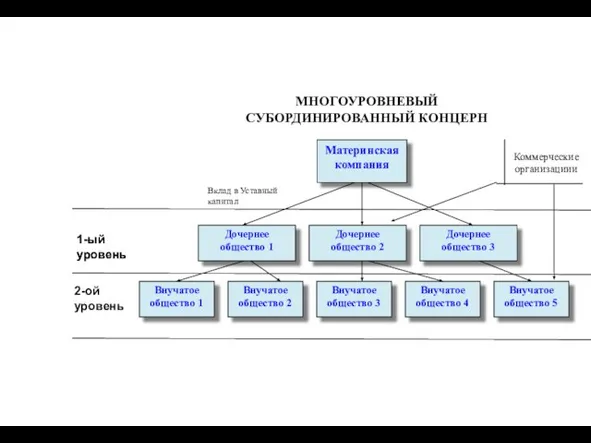

- 80. Материнская компания Дочернее общество 1 МНОГОУРОВНЕВЫЙ СУБОРДИНИРОВАННЫЙ КОНЦЕРН Дочернее общество 2 Дочернее общество 3 Вклад в

- 81. Классификация концернов Горизонтальные концерны включают дочерние организации осуществляющие операции на одной и той же стадии производства

- 82. Холдинг акционерная компания, владеющая контрольным пакетом акций одного или нескольких акционерных обществ с целью контроля и

- 83. Основное общество холдинга (холдинговая компания), реализует по отношению к дочерним и зависимым стратегию прямого инвестирования и

- 84. Конгломерат – экон., субординированное объединение технологически-несвязанных и самостоятельно развивающихся организаций, обычно относящихся к разным отраслям, под

- 85. Головная организация конгломерата не вмешивается в хозяйственную самостоятельность подчиненных организаций и реализует стратегию портфельного инвестирования. Стоимость

- 86. Диверсифицированный конгломерат часто называют интегрированной бизнес-группой (ИБГ). Когда говорят о группе, то имеется в виду фактическая

- 87. Трест (англ. trust, буквально — доверие) форма объединения, при которой все объединяющиеся предприятия теряют свою коммерческую

- 88. Первый нефтяной трест был создан Рокфеллером в США в 1879 году под названием «Стандарт Ойл». Акционеры

- 89. Комбинат – это подвид вертикального треста, образованного по принципу единства сырья, в который входят технологически связанные

- 90. Основные фонды предприятия Классификация основных фондов Виды оценки основных фондов Износ и амортизация основных фондов Показатели

- 91. Определение О. Ф. Часть производительного капитала, многократно участвующая в производстве сохраняя свою потребительную стоимость и переносящая

- 92. 1). Основные фонды делятся на производственные и непроизводственные К производственным относятся основные фонды, непосредственно участвующие в

- 93. Непроизводственные о. ф. это объекты социальной сферы (детские сады, ясли, спортивные сооружения, объекты здравоохранения)

- 94. 2. Основные фонды делятся на материальные и нематериальные основные средства: Здания Сооружения Передаточные устройства Машины и

- 95. Виды нематериальных О.Ф. Компьютерное обеспечение Патенты на промышл.технологии Промышленные образцы Товарные знаки, знаки обслуживания. Фирменное наименование.

- 96. 3). О. Ф. делятся на активную и пассивную части. активная часть непосредственно участвует в превращении предметов

- 97. пассивная часть создает необходимые условия для производства. здания, сооружения, передаточные устройства и др

- 98. Учет О.Ф. в натуральной форме Необходим для определения технического состава О.Ф., производственной мощности предприятия и других

- 99. 1. Первоначальная стоимость фактическая цена приобретения данного вида основных фондов, включает также доставку и установку

- 100. 2. Восстановительная стоимость показывает, какие средства надо затратить по ценам и расценкам, существующим на данный момент,

- 101. 3. Остаточная стоимость это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине

- 102. физический износ - утрата О. Ф. своей потребительной стоимости. Физический износ происходит как при функционировании О.Ф.,

- 103. Социальный износ это обесценение О.Ф. вследствие изменения социальных нормативов, которым они должны удовлетворять

- 104. моральный износ О.Ф. заключается в уменьшении их стоимости и (в ряде случаев) потребительной стоимости под влиянием

- 105. моральный износ первого рода Технику, абсолютно тождественную уже используемой в производстве, начинают выпускать с меньшими затратами

- 106. моральный износ второго рода. Появляется техника, производящая аналогичную продукцию, но более производительная. Тогда функционирующая техника теряет

- 107. Европейское» определение лизинга «это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования в производственных целях

- 108. «Российское» определение лизинга: «Договор лизинга – соглашение, в соответствие с которым лизингодатель обязуется пробрести в собственность

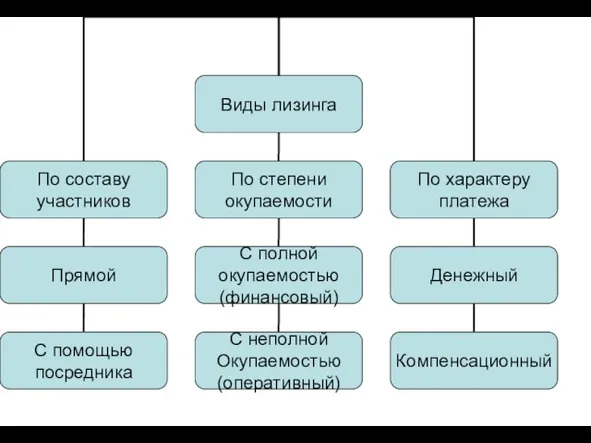

- 109. Субъекты лизинговой операции: 1. предприятие, производящее оборудование или машины 2. арендодатель (лизинговая компания) 3. арендатор (физическое

- 111. Амортизация: возмещение в денежной форме величины износа основных средств, т.е. способ перенесения стоимости основных средств на

- 112. Методы амортизации В бухгалтерском учете: Линейный Уменьшаемого остатка Суммы чисел лет срока полезного использования Пропорционально объему

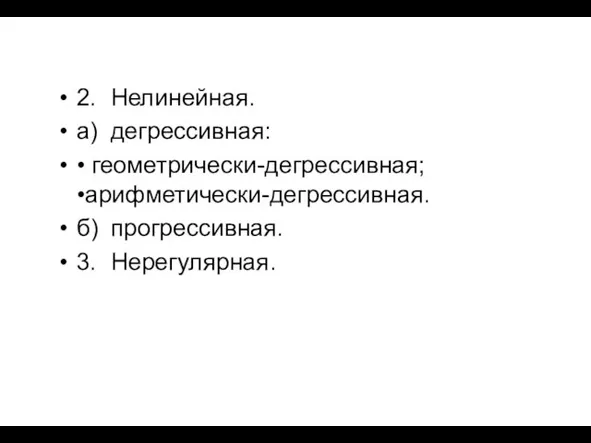

- 113. виды амортизации 1. Линейная: а) равномерная; б) ускоренная; в) замедленная

- 114. 2. Нелинейная. а) дегрессивная: • геометрически-дегрессивная; •арифметически-дегрессивная. б) прогрессивная. 3. Нерегулярная.

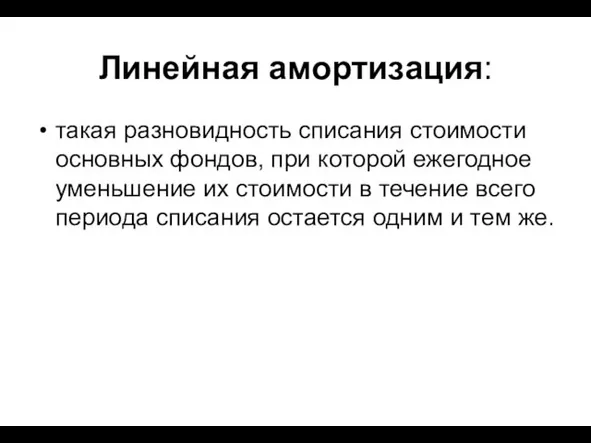

- 115. Линейная амортизация: такая разновидность списания стоимости основных фондов, при которой ежегодное уменьшение их стоимости в течение

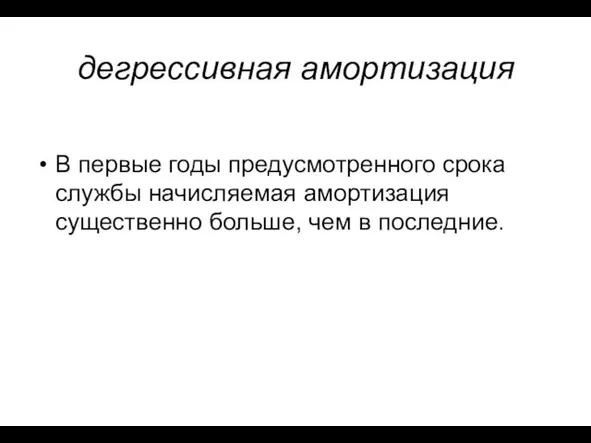

- 116. дегрессивная амортизация В первые годы предусмотренного срока службы начисляемая амортизация существенно больше, чем в последние.

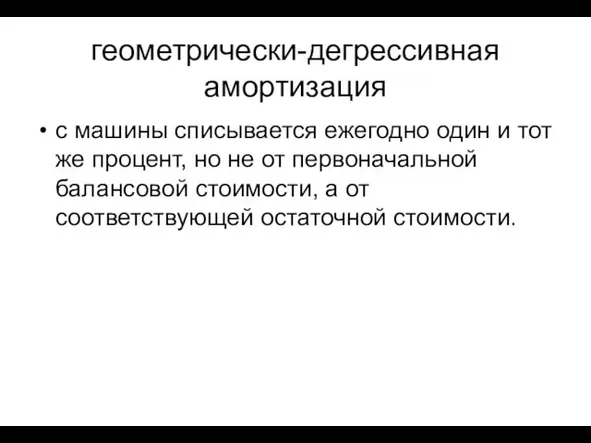

- 117. геометрически-дегрессивная амортизация с машины списывается ежегодно один и тот же процент, но не от первоначальной балансовой

- 118. арифметически-дегрессивная первоначальная сумма списания ежегодно уменьшается на одну и ту же величину.

- 119. Прогрессивная амортизация характеризуется ежегодным увеличением размера амортизационных отчислений

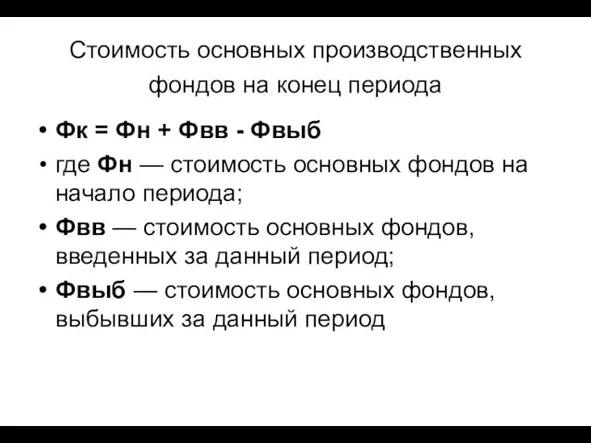

- 120. Стоимость основных производственных фондов на конец периода Фк = Фн + Фвв - Фвыб где Фн

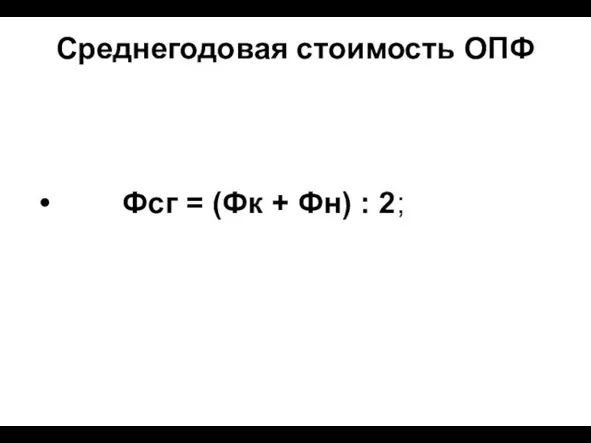

- 121. Среднегодовая стоимость ОПФ Фсг = (Фк + Фн) : 2;

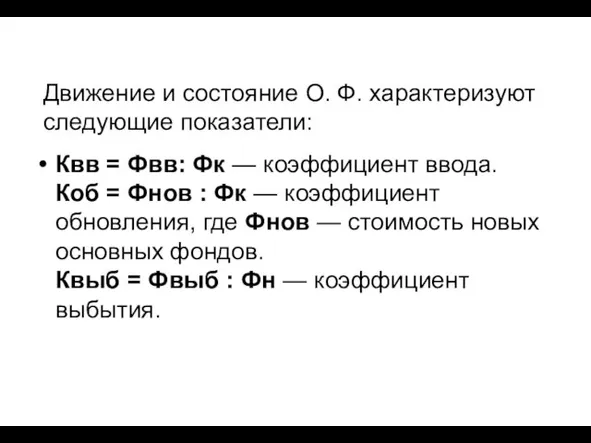

- 122. Квв = Фвв: Фк — коэффициент ввода. Коб = Фнов : Фк — коэффициент обновления, где

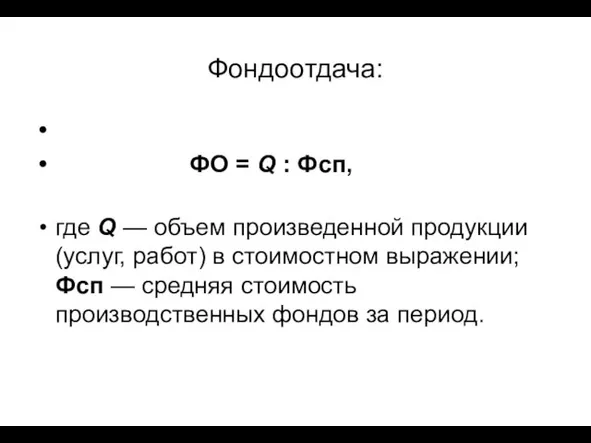

- 123. Фондоотдача: ФО = Q : Фсп, где Q — объем произведенной продукции (услуг, работ) в стоимостном

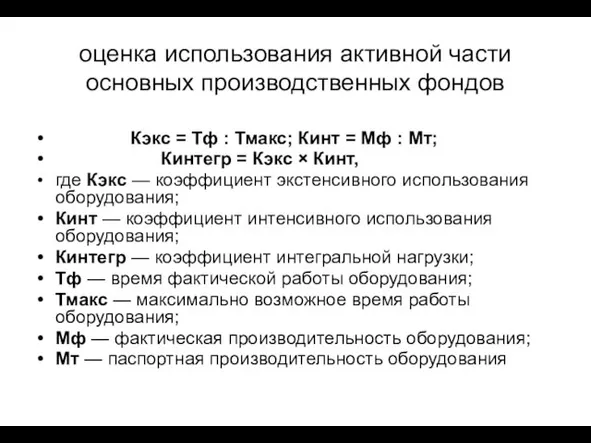

- 124. оценка использования активной части основных производственных фондов Кэкс = Тф : Тмакс; Кинт = Мф :

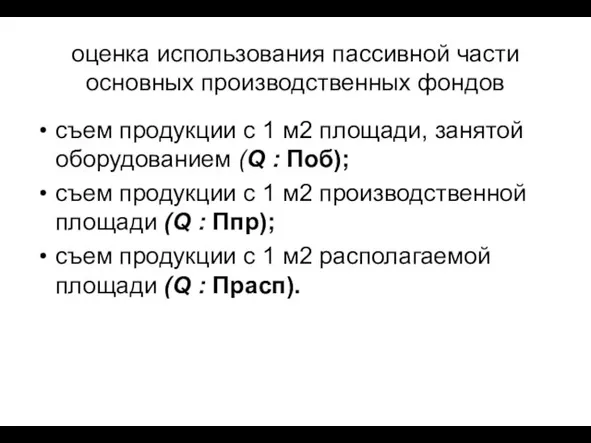

- 125. оценка использования пассивной части основных производственных фондов съем продукции с 1 м2 площади, занятой оборудованием (Q

- 126. Оборотные средства — это средства предприятия, непосредственно обслуживающие протекающий на нем воспроизводственный процесс.

- 127. оборотные средства в сфере производства (оборотные производственные фонды); это часть средств производства, которая в процессе каждого

- 128. оборотные средства, функционирующие в сфере обращения (фонды обращения) Оборотные средства в сфере обращения — это средства,

- 129. 5 основных групп оборотных средств: производственные запасы; незавершенное производство; готовая продукция; денежные средства; средства в расчетах

- 130. Неплатежеспособность это неспособность предприятия в срок платить по своим обязательствам.

- 131. Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" Несостоятельность (банкротство) - признанная

- 132. «Высшим органом управления» предприятием в процессе реализации процедур банкротства является собрание кредиторов.

- 133. арбитражный управляющий : Временный Административный Внешний Конкурсный

- 134. процедуры банкротства: Наблюдение Финансовое оздоровление Внешнее управление Конкурсное производство Мировое соглашение

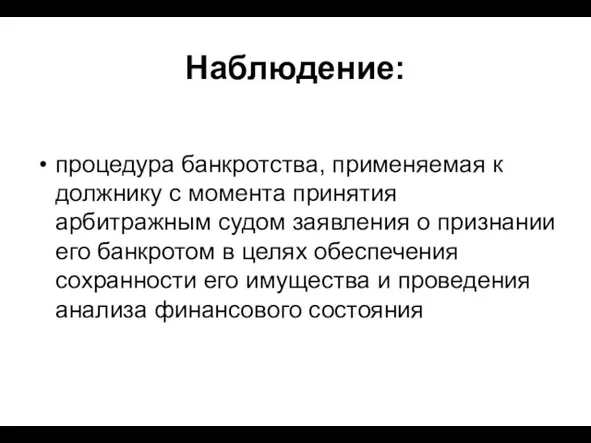

- 135. Наблюдение: процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о признании его банкротом

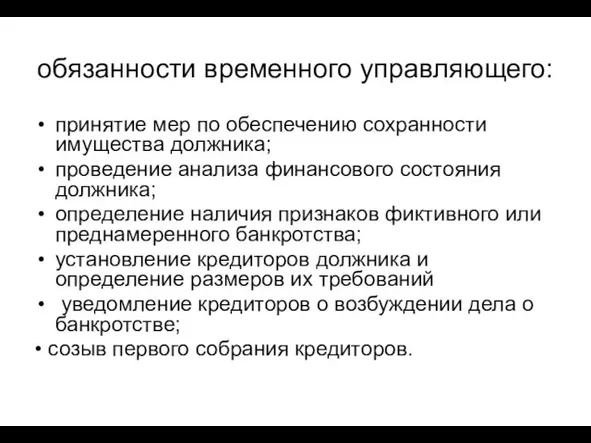

- 136. обязанности временного управляющего: принятие мер по обеспечению сохранности имущества должника; проведение анализа финансового состояния должника; определение

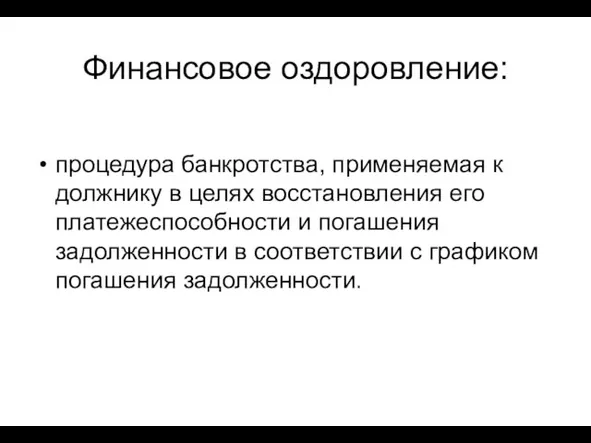

- 137. Финансовое оздоровление: процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в

- 138. Обязанности административного управляющего: вести реестр требований кредиторов; созывать собрания кредиторов по необходимости контролировать своевременность исполнения должником

- 139. Внешнее управление, или судебная санация: процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с

- 140. Внешний управляющий вправе: самостоятельно распоряжаться имуществом должника с ограничениями, предусмотренными законом; заключать от имени должника мировое

- 141. Внешний управляющий обязан: принять в ведение имущество должника и провести его инвентаризацию; вести бухгалтерский, финансовый, статистический

- 142. План внешнего управления : •перепрофилирование производства; •закрытие нерентабельных производств; •ликвидация дебиторской задолженности; •продажа части имущества должника;

- 143. Конкурсное производство: процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

- 144. Конкурсный управляющий осуществляет следующие функции: принимает в ведение имущество должника, проводит его инвентаризацию и оценку, принимает

- 145. Устанавливается следующая очередность Вне очереди покрываются судебные расходы, расходы, связанные с выплатой вознаграждения арбитражным управляющим, текущие

- 146. в первую очередь удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение вреда жизни и

- 147. во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по

- 148. в третью очередь Производятся расчеты с другими кредиторами.

- 149. Мировое соглашение - это процедура достижения договоренности между должником и кредиторами относительно отсрочки и (или) рассрочки

- 150. Мотивация труда процесс формирования у работников мотивов к деятельности для достижения личных целей и целей предприятия

- 151. Стадии мотивационного процесса осознание работником своих потребностей; выбор наилучшего способа получения определенного вида вознаграждения принятие решения

- 152. механизм мотивации повышения эффективности труда совокупность методов и приемов воздействия на работников, побуждающих их к определенному

- 153. структурная модель способов улучшения мотивации труда . материальное стимулирование, улучшение качества рабочей силы, совершенствование организации труда,

- 154. Выручка предприятия по кассовому методу (т.е. по факту оплаты продукции) методу начислений (т.е. по факту отгрузки

- 155. валовой доход это прирост стоимости, вновь созданная стоимость. Структура ВД: заработная плата с отчислениями во внебюджетные

- 156. валовая прибыль: разница выручки от продажи товаров, продукции, работ, услуг и себестоимости проданных товаров, продукции, работ,

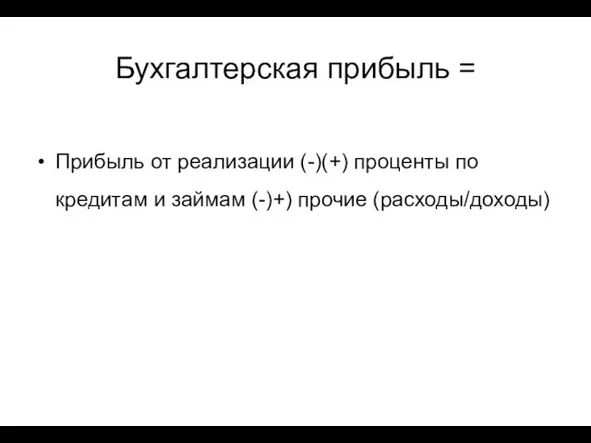

- 157. Прибыль от реализации = валовая прибыль - коммерческие и управленческие расходы

- 158. Бухгалтерская прибыль = Прибыль от реализации (-)(+) проценты по кредитам и займам (-)+) прочие (расходы/доходы)

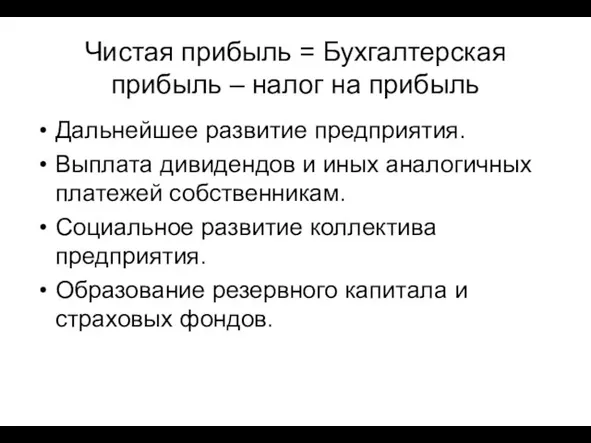

- 159. Чистая прибыль = Бухгалтерская прибыль – налог на прибыль Дальнейшее развитие предприятия. Выплата дивидендов и иных

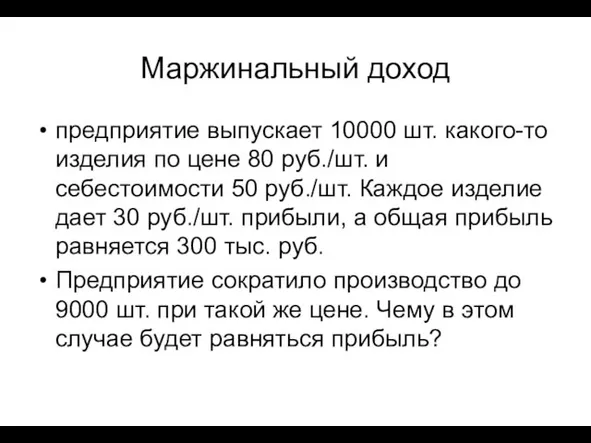

- 160. Маржинальный доход предприятие выпускает 10000 шт. какого-то изделия по цене 80 руб./шт. и себестоимости 50 руб./шт.

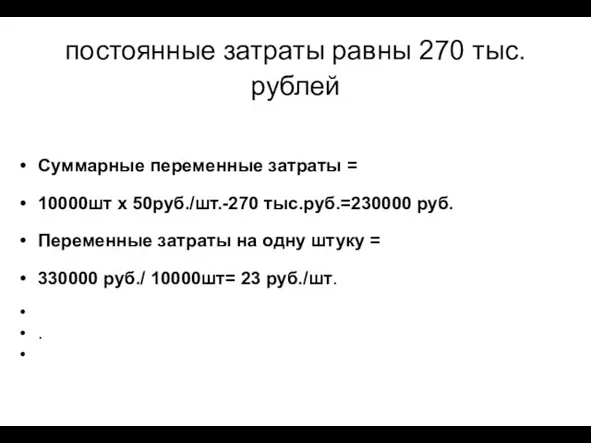

- 161. постоянные затраты равны 270 тыс. рублей Суммарные переменные затраты = 10000шт x 50руб./шт.-270 тыс.руб.=230000 руб. Переменные

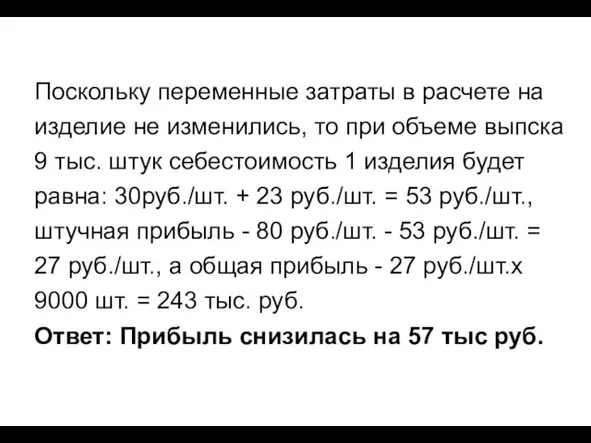

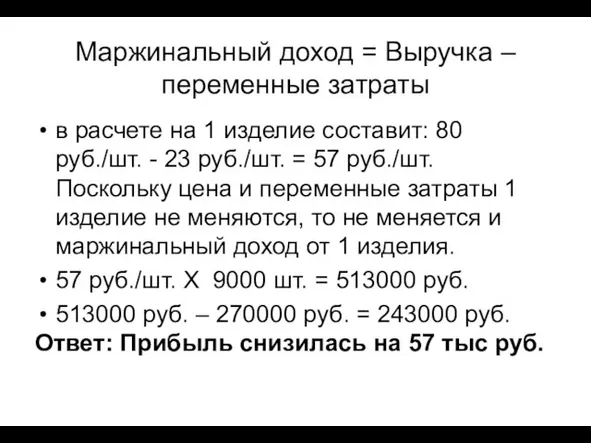

- 162. Поскольку переменные затраты в расчете на изделие не изменились, то при объеме выпска 9 тыс. штук

- 163. Маржинальный доход = Выручка – переменные затраты в расчете на 1 изделие составит: 80 руб./шт. -

- 165. Скачать презентацию

Слайд 2Литература

Бойко И.П. Лекции по курсу «Экономика предприятия и предпринимательства». Лекции 1-7. Изд.центр

Литература

Бойко И.П. Лекции по курсу «Экономика предприятия и предпринимательства». Лекции 1-7. Изд.центр

Слайд 3Лекция 1. ЭТАПЫ РАЗВИТИЯ ТЕОРИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. Взгляды на предпринимательскую деятельность в

Лекция 1. ЭТАПЫ РАЗВИТИЯ ТЕОРИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. Взгляды на предпринимательскую деятельность в

Слайд 4Платон: «свободные люди, добровольно примыкающие к сословию слуг, поставляющие друг другу плоды

Платон: «свободные люди, добровольно примыкающие к сословию слуг, поставляющие друг другу плоды

Слайд 5Й.Шумпетер: «Социальная среда всегда оказывает противодействие новому. Особенно активно оно со стороны

Й.Шумпетер: «Социальная среда всегда оказывает противодействие новому. Особенно активно оно со стороны

Слайд 6Богатство, полученное в результате трудовой деятельности, в протестантской этике воспринимается как признак

Богатство, полученное в результате трудовой деятельности, в протестантской этике воспринимается как признак

Слайд 7Р. Кантильон: предприниматель – это человек, действующий в условиях риска; функция предоставления

Р. Кантильон: предприниматель – это человек, действующий в условиях риска; функция предоставления

Слайд 8Й Тюнен: Прибыль предпринимателя - это доход, остающийся от валовой прибыли деловой

Й Тюнен: Прибыль предпринимателя - это доход, остающийся от валовой прибыли деловой

Слайд 9Ф. Найт:«Единственный «риск», ведущий к прибыли,— есть уникальная неопределенность, проистекающая от осуществления

Ф. Найт:«Единственный «риск», ведущий к прибыли,— есть уникальная неопределенность, проистекающая от осуществления

Слайд 10К. Бодо: Лицо, несущее ответственность за предпринимаемое дело; тот, кто планирует, контролирует,

К. Бодо: Лицо, несущее ответственность за предпринимаемое дело; тот, кто планирует, контролирует,

Слайд 11А. Смит, показал взаимосвязь социальных различий (структуры общества) и источника дохода. Каждый

А. Смит, показал взаимосвязь социальных различий (структуры общества) и источника дохода. Каждый

Слайд 12А. Смит ссылается на четыре фундаментальных свойства человеческой природы:

1) Склонность человека к

А. Смит ссылается на четыре фундаментальных свойства человеческой природы:

1) Склонность человека к

Слайд 13Карл Маркс рассматривает предпринимательскую прибыль как часть неправомерно присвоенного труда рабочих, результатом

Карл Маркс рассматривает предпринимательскую прибыль как часть неправомерно присвоенного труда рабочих, результатом

Слайд 14Т. Веблен представил предпринимателей праздным классом, который не только бесполезен, но и

Т. Веблен представил предпринимателей праздным классом, который не только бесполезен, но и

Слайд 15Й. Шумпетер рассматривает предпринимателя как новатора, творца. Предприниматель объявляется основным двигателем механизмов

Й. Шумпетер рассматривает предпринимателя как новатора, творца. Предприниматель объявляется основным двигателем механизмов

Слайд 16Й. Шумпетер разделял предпринимательскую деятельность на обыденную, не связанную с интенсивным творчеством

Й. Шумпетер разделял предпринимательскую деятельность на обыденную, не связанную с интенсивным творчеством

Слайд 17Й.Шумпетер отделяет предпринимательство от собственности: «Право собственности на промышленное предприятие или вообще

Й.Шумпетер отделяет предпринимательство от собственности: «Право собственности на промышленное предприятие или вообще

Слайд 18В.Зомбарт: основным источником становления и развития капитализма является дух буржуа, который имеет

В.Зомбарт: основным источником становления и развития капитализма является дух буржуа, который имеет

Слайд 19шесть основных типов капиталистического предпринимателя:

1) разбойник,

2) феодал,

3) государственный чиновник,

шесть основных типов капиталистического предпринимателя:

1) разбойник,

2) феодал,

3) государственный чиновник,

Слайд 201) носители героического начала капитализма — разбойники, феодалы и спекулянты;

2) носители

1) носители героического начала капитализма — разбойники, феодалы и спекулянты;

2) носители

Слайд 21В. Зомбарт: «...предпринимательские натуры – это люди с ярко выраженной интеллектуально-волюнтаристической одаренностью,

В. Зомбарт: «...предпринимательские натуры – это люди с ярко выраженной интеллектуально-волюнтаристической одаренностью,

Слайд 22Представители неоавстрийской школы экономического анализа Л. Мизес и Ф. Хайек. Происходит отход

Представители неоавстрийской школы экономического анализа Л. Мизес и Ф. Хайек. Происходит отход

Слайд 23И. Кирцнер: Основная роль предпринимательства в том, чтобы добиться такого регулирования системы,

И. Кирцнер: Основная роль предпринимательства в том, чтобы добиться такого регулирования системы,

Слайд 24Дж. Гэлбрейт: предпринимательство не исчезает, а принципиально изменяется, поскольку владелец капитала перестает

Дж. Гэлбрейт: предпринимательство не исчезает, а принципиально изменяется, поскольку владелец капитала перестает

Слайд 26Т.И. Заславская: Структура бизнес-группы:

Предприниматели – частные собственники, лично управляющие предпрятиями, не совмещая

Т.И. Заславская: Структура бизнес-группы:

Предприниматели – частные собственники, лично управляющие предпрятиями, не совмещая

Слайд 27Бизнесмены-менеджеры – наемные директора предприятий, совмещающие управленческую работу по найму с ведением

Бизнесмены-менеджеры – наемные директора предприятий, совмещающие управленческую работу по найму с ведением

Слайд 29Современные теории предпринимательства в отличие от классических концепций, не ограничиваются рассмотрением исключительно

Современные теории предпринимательства в отличие от классических концепций, не ограничиваются рассмотрением исключительно

Слайд 30П. Верхан: предпринимателю следует «с полной ответственностью понимать свою роль в духе

П. Верхан: предпринимателю следует «с полной ответственностью понимать свою роль в духе

Слайд 31В. Ойкен[1]: Концепция социальной рыночной экономики базируется на шести основных принципах:

1) Законодательно

В. Ойкен[1]: Концепция социальной рыночной экономики базируется на шести основных принципах:

1) Законодательно

![В. Ойкен[1]: Концепция социальной рыночной экономики базируется на шести основных принципах: 1)](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/424977/slide-30.jpg)

Слайд 324) Неприкосновенность частной собственности.

5) Экономическая самостоятельность и ответственность предпринимателей.

6) Поддерживающая, а

4) Неприкосновенность частной собственности.

5) Экономическая самостоятельность и ответственность предпринимателей.

6) Поддерживающая, а

Слайд 33Лекция 2. Предпринимательство и предприимчивость.

2.1. Сущность предпринимательства и предприимчивости

2.2. Национальный потенциал

Лекция 2. Предпринимательство и предприимчивость.

2.1. Сущность предпринимательства и предприимчивости

2.2. Национальный потенциал

Слайд 34П. Друкер: в США под предпринимателем понимается человек, который открывает свой собственный

П. Друкер: в США под предпринимателем понимается человек, который открывает свой собственный

Слайд 35С. Гомперс: «Неполучение прибыли является самым большим преступлением, которое может совершить предприниматель»

С. Гомперс: «Неполучение прибыли является самым большим преступлением, которое может совершить предприниматель»

Слайд 36Предприимчивость: активный тип экономического поведения, связанный с поиском нетрадиционных, новаторских направлений развития

Предприимчивость: активный тип экономического поведения, связанный с поиском нетрадиционных, новаторских направлений развития

Слайд 37Гражданский Кодекс РФ: «предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная

Слайд 38Предприниматель – это собственник, сам ведущий свое дело и отвечающий за него,

Предприниматель – это собственник, сам ведущий свое дело и отвечающий за него,

Слайд 39Функции предпринимательства:

1. Ведение финансов и учета.

2. Кадровая.

3. Материально-техническое обеспечение.

4.

Функции предпринимательства:

1. Ведение финансов и учета.

2. Кадровая.

3. Материально-техническое обеспечение.

4.

Слайд 40НПП – совокупность людей в стране, наделенных предприимчивостью от природы или способных

НПП – совокупность людей в стране, наделенных предприимчивостью от природы или способных

Слайд 41М.Фридмен: «…эта политика эгалитаризма привела к тому, что Англию покинули многие из

М.Фридмен: «…эта политика эгалитаризма привела к тому, что Англию покинули многие из

Слайд 42Причины появления: «Великой предпринимательской волны»:

1). Ценности и опыт поколения «бэби-бума».

2). Растущее

Причины появления: «Великой предпринимательской волны»:

1). Ценности и опыт поколения «бэби-бума».

2). Растущее

Слайд 43 «На фабрике будущего будут заняты только двое служащих: человек и собака.

Человек

«На фабрике будущего будут заняты только двое служащих: человек и собака.

Человек

Слайд 445). Высокий уровень защищенности интеллектуальной собственности.

6).Интенсивные миграционные процессы.

7).Благоприятная экономическая политика государства.

8) Система

5). Высокий уровень защищенности интеллектуальной собственности.

6).Интенсивные миграционные процессы.

7).Благоприятная экономическая политика государства.

8) Система

Слайд 45

Лекция 3. Риск в предпринимательской деятельности.

3.1.Сущность и виды риска.

3.2.Управление риском.

Лекция 3. Риск в предпринимательской деятельности.

3.1.Сущность и виды риска.

3.2.Управление риском.

Слайд 46П. Друкер: теоретически предпринимательство — наименее, а не наиболее рискованное направление в

П. Друкер: теоретически предпринимательство — наименее, а не наиболее рискованное направление в

Слайд 47А.П. Альгин: «Риск — это предполагаемые результаты деятельности в ситуации неопределенности и

А.П. Альгин: «Риск — это предполагаемые результаты деятельности в ситуации неопределенности и

Слайд 48Риск делится на:

чистый - при наступлении его для хозяйствующего субъекта безальтернативно возникают

Риск делится на:

чистый - при наступлении его для хозяйствующего субъекта безальтернативно возникают

Слайд 49По воспроизводственному критерию риск делится на:

производственный

коммерческий

финансовый

инвестиционный

риск потребительского рынка.

По воспроизводственному критерию риск делится на:

производственный

коммерческий

финансовый

инвестиционный

риск потребительского рынка.

Слайд 50Потери от риска:

Материальные

Трудовые

Финансовые

Потери времени

Специальные виды потерь

Потери от риска:

Материальные

Трудовые

Финансовые

Потери времени

Специальные виды потерь

Слайд 51Управление риском - это процесс недопущения или минимизации негативных последствий возникновения рисковой

Управление риском - это процесс недопущения или минимизации негативных последствий возникновения рисковой

Слайд 52Зоны возможных потерь: области, в которых существует потенциальная возможность для фирмы понести

Зоны возможных потерь: области, в которых существует потенциальная возможность для фирмы понести

Слайд 53Четыре зоны:

Потеря собственности

Потеря дохода

Потеря ведущих работников компании

Четвертая зона связана с юридической

Четыре зоны:

Потеря собственности

Потеря дохода

Потеря ведущих работников компании

Четвертая зона связана с юридической

Слайд 54Предприятие в рыночной экономике

1.Определение предприятия

2. Основные аспекты деятельности предприятия

3.Воспроизводст аспект деятельности

Предприятие в рыночной экономике

1.Определение предприятия

2. Основные аспекты деятельности предприятия

3.Воспроизводст аспект деятельности

Слайд 55Предприятие – как имущественный комплекс (юрид.)

Статья 132 ГК РФ. Предприятие. «Предприятием как

Предприятие – как имущественный комплекс (юрид.)

Статья 132 ГК РФ. Предприятие. «Предприятием как

Слайд 56В состав предприятия входит имущество, предназначенное для его деятельности:

земельные участки, здания,

В состав предприятия входит имущество, предназначенное для его деятельности:

земельные участки, здания,

Слайд 57Предприятие — это обособленный хозяйствующий субъект, использующий материальные и информационные ресурсы для

Предприятие — это обособленный хозяйствующий субъект, использующий материальные и информационные ресурсы для

Слайд 58Основные составляющие предприятия

Управленческая – организация производственного процесса.

Экономическая – часть народного хозяйства, обеспечивающая

Основные составляющие предприятия

Управленческая – организация производственного процесса.

Экономическая – часть народного хозяйства, обеспечивающая

Слайд 594. Социальная – предоставление рабочих мест, отражение общественных интересов

5. Юридическая составляющая –

4. Социальная – предоставление рабочих мест, отражение общественных интересов

5. Юридическая составляющая –

Слайд 60Воспроизводственный процесс предприятия:

Воспроизводственный процесс предприятия:

Слайд 61Этапы воспроизводственного процесса на предприятии:

Финансирование

Инвестирование

Производство

Реализация продукции

Распределение полученных результатов

Этапы воспроизводственного процесса на предприятии:

Финансирование

Инвестирование

Производство

Реализация продукции

Распределение полученных результатов

Слайд 62 Классификация хозяйственных объединений

Виды кооперативных объединений

Виды иерархических объединений

Классификация хозяйственных объединений

Виды кооперативных объединений

Виды иерархических объединений

Слайд 63Субординация – упорядоченность по вертикали, реализация властных полномочий вышестоящих органов

Координация –

Субординация – упорядоченность по вертикали, реализация властных полномочий вышестоящих органов

Координация –

Слайд 64Определение основных терминов

Иерархия (греч., hieros – священный, arche – власть) – священноначалие,

Определение основных терминов

Иерархия (греч., hieros – священный, arche – власть) – священноначалие,

Слайд 65Кооперативные объединения

Кооперация – это коллективное предпринимательство на добровольной основе

Преимущества кооперации – это

Кооперативные объединения

Кооперация – это коллективное предпринимательство на добровольной основе

Преимущества кооперации – это

Слайд 66Недостатки и риски кооперации –

Ограничение самостоятельности предпринимателей

Риск несоразмерности вклада других участников

Недостатки и риски кооперации –

Ограничение самостоятельности предпринимателей

Риск несоразмерности вклада других участников

Слайд 67Картель

Картель (итал., сarta – бумага, документ) – это кооперативное отраслевое объединение фирм

Картель

Картель (итал., сarta – бумага, документ) – это кооперативное отраслевое объединение фирм

Слайд 68Синдикат

Синдикат (греч., syn – вместе, dikė – обычай, право, правосудие, syndiс –

Синдикат

Синдикат (греч., syn – вместе, dikė – обычай, право, правосудие, syndiс –

Слайд 70Консорциум

Консорциум (лат., sortis – жребий, судьба, участь, consortium – разделившие общую судьбу,

Консорциум

Консорциум (лат., sortis – жребий, судьба, участь, consortium – разделившие общую судьбу,

Слайд 71 Франчайзинг - это долгосрочная аренда торговой марки и оборудования, передача системы управления

Франчайзинг - это долгосрочная аренда торговой марки и оборудования, передача системы управления

Слайд 72ФРАНЧАЙЗИНГ

Коммерческая организациия

ФРАНЧАЙЗИНГ

Коммерческая организациия

Слайд 73Франчайзер

ПРЕИМУЩЕСТВА:

ТОРГОВАЯ МАРКА.

Рост стоимости торговой марки и узнаваемости продукции без капиталовложений и экономии

Франчайзер

ПРЕИМУЩЕСТВА:

ТОРГОВАЯ МАРКА.

Рост стоимости торговой марки и узнаваемости продукции без капиталовложений и экономии

Слайд 74ПРЕИМУЩЕСТВА:

РАСШИРЕНИЕ БИЗНЕСА.

Возможность быстрого развития на

новом рынке, определить масштабы распространения технологии без риска

ПРЕИМУЩЕСТВА:

РАСШИРЕНИЕ БИЗНЕСА.

Возможность быстрого развития на

новом рынке, определить масштабы распространения технологии без риска

Слайд 75Франчайзи

ПРЕИМУЩЕСТВА:

ЭФФЕКТИВНЫЙ СТАРТ.

Возможность эффективно начать бизнес используя опыт франчайзера, его репутацию и торговую

Франчайзи

ПРЕИМУЩЕСТВА:

ЭФФЕКТИВНЫЙ СТАРТ.

Возможность эффективно начать бизнес используя опыт франчайзера, его репутацию и торговую

Слайд 76ПРЕИМУЩЕСТВА:

ПОМОЩЬ ФРАНЧАЙЗЕРА.

Покупка оборудования и снабжение материалами со скидкой по цене, обучение персонала,

ПРЕИМУЩЕСТВА:

ПОМОЩЬ ФРАНЧАЙЗЕРА.

Покупка оборудования и снабжение материалами со скидкой по цене, обучение персонала,

Слайд 77Стратегический альянс

(альянс – союз) - это вид кооперативного объединения, в котором

Стратегический альянс

(альянс – союз) - это вид кооперативного объединения, в котором

Слайд 78 Стратегические альянсы создают для выполнения наукоемких и капиталоемких проектов, например, строительства,

Стратегические альянсы создают для выполнения наукоемких и капиталоемких проектов, например, строительства,

Слайд 79КОНЦЕРН (от англ. concern – участие)

организационная форма объединения предприятий различных отраслей, находящихся

КОНЦЕРН (от англ. concern – участие)

организационная форма объединения предприятий различных отраслей, находящихся

Слайд 80Материнская

компания

Дочернее

общество 1

МНОГОУРОВНЕВЫЙ

СУБОРДИНИРОВАННЫЙ КОНЦЕРН

Дочернее

общество 2

Дочернее

общество 3

Вклад в Уставный капитал

1-ый

Материнская

компания

Дочернее

общество 1

МНОГОУРОВНЕВЫЙ

СУБОРДИНИРОВАННЫЙ КОНЦЕРН

Дочернее

общество 2

Дочернее

общество 3

Вклад в Уставный капитал

1-ый

Слайд 81Классификация концернов

Горизонтальные концерны включают дочерние организации осуществляющие операции на одной и той

Классификация концернов

Горизонтальные концерны включают дочерние организации осуществляющие операции на одной и той

Слайд 82Холдинг

акционерная компания, владеющая контрольным пакетом акций одного или нескольких акционерных обществ с

Холдинг

акционерная компания, владеющая контрольным пакетом акций одного или нескольких акционерных обществ с

Слайд 83 Основное общество холдинга (холдинговая компания), реализует по отношению к дочерним и зависимым

Основное общество холдинга (холдинговая компания), реализует по отношению к дочерним и зависимым

Слайд 84 Конгломерат – экон., субординированное объединение

технологически-несвязанных и самостоятельно развивающихся организаций, обычно относящихся

Конгломерат – экон., субординированное объединение

технологически-несвязанных и самостоятельно развивающихся организаций, обычно относящихся

Слайд 85Головная организация конгломерата не вмешивается в хозяйственную самостоятельность подчиненных организаций и реализует

Головная организация конгломерата не вмешивается в хозяйственную самостоятельность подчиненных организаций и реализует

Слайд 86Диверсифицированный конгломерат часто называют интегрированной бизнес-группой (ИБГ). Когда говорят о группе, то

Диверсифицированный конгломерат часто называют интегрированной бизнес-группой (ИБГ). Когда говорят о группе, то

Слайд 87Трест (англ. trust, буквально — доверие)

форма объединения, при которой все объединяющиеся

Трест (англ. trust, буквально — доверие)

форма объединения, при которой все объединяющиеся

Слайд 88Первый нефтяной трест был создан Рокфеллером в США в 1879 году под

Первый нефтяной трест был создан Рокфеллером в США в 1879 году под

Слайд 89 Комбинат – это подвид вертикального треста, образованного по принципу единства сырья,

в

Комбинат – это подвид вертикального треста, образованного по принципу единства сырья,

в

Слайд 90Основные фонды предприятия

Классификация основных фондов

Виды оценки основных фондов

Износ и амортизация основных фондов

Показатели

Основные фонды предприятия

Классификация основных фондов

Виды оценки основных фондов

Износ и амортизация основных фондов

Показатели

Слайд 91Определение О. Ф.

Часть производительного капитала, многократно участвующая в производстве сохраняя свою потребительную

Определение О. Ф.

Часть производительного капитала, многократно участвующая в производстве сохраняя свою потребительную

Слайд 921). Основные фонды делятся на производственные и непроизводственные

К производственным относятся основные

1). Основные фонды делятся на производственные и непроизводственные

К производственным относятся основные

Слайд 93Непроизводственные о. ф.

это объекты социальной сферы (детские сады, ясли, спортивные сооружения, объекты

Непроизводственные о. ф.

это объекты социальной сферы (детские сады, ясли, спортивные сооружения, объекты

Слайд 942. Основные фонды делятся на материальные и нематериальные

основные средства:

Здания

Сооружения

Передаточные устройства

Машины

2. Основные фонды делятся на материальные и нематериальные

основные средства:

Здания

Сооружения

Передаточные устройства

Машины

Слайд 95Виды нематериальных О.Ф.

Компьютерное обеспечение

Патенты на промышл.технологии

Промышленные образцы

Товарные знаки, знаки обслуживания.

Фирменное наименование.

Секреты производства

Виды нематериальных О.Ф.

Компьютерное обеспечение

Патенты на промышл.технологии

Промышленные образцы

Товарные знаки, знаки обслуживания.

Фирменное наименование.

Секреты производства

Слайд 963). О. Ф. делятся на активную и пассивную части.

активная часть непосредственно

3). О. Ф. делятся на активную и пассивную части.

активная часть непосредственно

Слайд 97пассивная часть создает необходимые условия для производства.

здания, сооружения, передаточные устройства и

пассивная часть создает необходимые условия для производства.

здания, сооружения, передаточные устройства и

Слайд 98Учет О.Ф. в натуральной форме

Необходим для определения технического состава О.Ф., производственной мощности

Учет О.Ф. в натуральной форме

Необходим для определения технического состава О.Ф., производственной мощности

Слайд 991. Первоначальная стоимость

фактическая цена приобретения данного вида основных фондов, включает также

1. Первоначальная стоимость

фактическая цена приобретения данного вида основных фондов, включает также

Слайд 1002. Восстановительная стоимость

показывает, какие средства надо затратить по ценам и расценкам,

2. Восстановительная стоимость

показывает, какие средства надо затратить по ценам и расценкам,

Слайд 1013. Остаточная стоимость

это первоначальная стоимость основных фондов за вычетом износа, сумма

3. Остаточная стоимость

это первоначальная стоимость основных фондов за вычетом износа, сумма

Слайд 102физический износ - утрата О. Ф. своей потребительной стоимости.

Физический износ происходит

физический износ - утрата О. Ф. своей потребительной стоимости.

Физический износ происходит

Слайд 103Социальный износ

это обесценение О.Ф. вследствие изменения социальных нормативов, которым они должны

Социальный износ

это обесценение О.Ф. вследствие изменения социальных нормативов, которым они должны

Слайд 104моральный износ О.Ф.

заключается в уменьшении их стоимости и (в ряде случаев) потребительной

моральный износ О.Ф.

заключается в уменьшении их стоимости и (в ряде случаев) потребительной

Слайд 105моральный износ первого рода

Технику, абсолютно тождественную уже используемой в производстве, начинают

моральный износ первого рода

Технику, абсолютно тождественную уже используемой в производстве, начинают

Слайд 106моральный износ второго рода.

Появляется техника, производящая аналогичную продукцию, но более производительная.

моральный износ второго рода.

Появляется техника, производящая аналогичную продукцию, но более производительная.

Слайд 107Европейское» определение лизинга

«это договор аренды завода, промышленных товаров, оборудования, недвижимости

для использования

Европейское» определение лизинга

«это договор аренды завода, промышленных товаров, оборудования, недвижимости

для использования

Слайд 108«Российское» определение лизинга:

«Договор лизинга – соглашение, в соответствие с которым лизингодатель обязуется

«Российское» определение лизинга:

«Договор лизинга – соглашение, в соответствие с которым лизингодатель обязуется

Слайд 109Субъекты лизинговой операции:

1. предприятие, производящее оборудование или машины

2. арендодатель (лизинговая компания)

3.

Субъекты лизинговой операции:

1. предприятие, производящее оборудование или машины

2. арендодатель (лизинговая компания)

3.

Слайд 111Амортизация:

возмещение в денежной форме величины износа основных средств, т.е. способ перенесения стоимости

Амортизация:

возмещение в денежной форме величины износа основных средств, т.е. способ перенесения стоимости

Слайд 112Методы амортизации

В бухгалтерском учете:

Линейный

Уменьшаемого остатка

Суммы чисел лет срока полезного использования

Пропорционально объему продукции

В

Методы амортизации

В бухгалтерском учете:

Линейный

Уменьшаемого остатка

Суммы чисел лет срока полезного использования

Пропорционально объему продукции

В

Слайд 113виды амортизации

1. Линейная:

а) равномерная;

б) ускоренная;

в) замедленная

виды амортизации

1. Линейная:

а) равномерная;

б) ускоренная;

в) замедленная

Слайд 1142. Нелинейная.

а) дегрессивная:

• геометрически-дегрессивная; •арифметически-дегрессивная.

б) прогрессивная.

3. Нерегулярная.

2. Нелинейная.

а) дегрессивная:

• геометрически-дегрессивная; •арифметически-дегрессивная.

б) прогрессивная.

3. Нерегулярная.

Слайд 115Линейная амортизация:

такая разновидность списания стоимости основных фондов, при которой ежегодное уменьшение их

Линейная амортизация:

такая разновидность списания стоимости основных фондов, при которой ежегодное уменьшение их

Слайд 116дегрессивная амортизация

В первые годы предусмотренного срока службы начисляемая амортизация существенно больше,

дегрессивная амортизация

В первые годы предусмотренного срока службы начисляемая амортизация существенно больше,

Слайд 117геометрически-дегрессивная амортизация

с машины списывается ежегодно один и тот же процент, но не

геометрически-дегрессивная амортизация

с машины списывается ежегодно один и тот же процент, но не

Слайд 118арифметически-дегрессивная

первоначальная сумма списания ежегодно уменьшается на одну и ту же величину.

арифметически-дегрессивная

первоначальная сумма списания ежегодно уменьшается на одну и ту же величину.

Слайд 119Прогрессивная амортизация

характеризуется ежегодным увеличением размера амортизационных отчислений

Прогрессивная амортизация

характеризуется ежегодным увеличением размера амортизационных отчислений

Слайд 120Стоимость основных производственных фондов на конец периода

Фк = Фн + Фвв

Стоимость основных производственных фондов на конец периода

Фк = Фн + Фвв

Слайд 121Среднегодовая стоимость ОПФ

Фсг = (Фк + Фн) : 2;

Среднегодовая стоимость ОПФ

Фсг = (Фк + Фн) : 2;

Слайд 122Квв = Фвв: Фк — коэффициент ввода.

Коб = Фнов : Фк —

Слайд 123Фондоотдача:

ФО = Q : Фсп,

где Q — объем произведенной продукции

Фондоотдача:

ФО = Q : Фсп,

где Q — объем произведенной продукции

Слайд 124оценка использования активной части основных производственных фондов

Кэкс = Тф : Тмакс;

оценка использования активной части основных производственных фондов

Кэкс = Тф : Тмакс;

Слайд 125оценка использования пассивной части основных производственных фондов

съем продукции с 1 м2 площади,

оценка использования пассивной части основных производственных фондов

съем продукции с 1 м2 площади,

Слайд 126Оборотные средства —

это средства предприятия, непосредственно обслуживающие протекающий на нем воспроизводственный процесс.

Оборотные средства —

это средства предприятия, непосредственно обслуживающие протекающий на нем воспроизводственный процесс.

Слайд 127оборотные средства в сфере производства (оборотные производственные фонды);

это часть средств производства, которая

оборотные средства в сфере производства (оборотные производственные фонды);

это часть средств производства, которая

Слайд 128оборотные средства, функционирующие в сфере обращения (фонды обращения)

Оборотные средства в сфере

оборотные средства, функционирующие в сфере обращения (фонды обращения)

Оборотные средства в сфере

Слайд 1295 основных групп оборотных средств:

производственные запасы;

незавершенное производство;

готовая продукция;

денежные средства;

средства в расчетах

5 основных групп оборотных средств:

производственные запасы;

незавершенное производство;

готовая продукция;

денежные средства;

средства в расчетах

Слайд 130Неплатежеспособность

это неспособность предприятия в срок платить по своим обязательствам.

Неплатежеспособность

это неспособность предприятия в срок платить по своим обязательствам.

Слайд 131Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)"

Несостоятельность

Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)"

Несостоятельность

Слайд 132«Высшим органом управления» предприятием в процессе реализации процедур банкротства является собрание кредиторов.

«Высшим органом управления» предприятием в процессе реализации процедур банкротства является собрание кредиторов.

Слайд 133арбитражный управляющий :

Временный

Административный

Внешний

Конкурсный

арбитражный управляющий :

Временный

Административный

Внешний

Конкурсный

Слайд 134процедуры банкротства:

Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

процедуры банкротства:

Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

Слайд 135Наблюдение:

процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о

Наблюдение:

процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о

Слайд 136обязанности временного управляющего:

принятие мер по обеспечению сохранности имущества должника;

проведение анализа финансового состояния

обязанности временного управляющего:

принятие мер по обеспечению сохранности имущества должника;

проведение анализа финансового состояния

Слайд 137Финансовое оздоровление:

процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и

Финансовое оздоровление:

процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и

Слайд 138Обязанности административного управляющего:

вести реестр требований кредиторов;

созывать собрания кредиторов по необходимости

контролировать своевременность исполнения

Обязанности административного управляющего:

вести реестр требований кредиторов;

созывать собрания кредиторов по необходимости

контролировать своевременность исполнения

Слайд 139Внешнее управление, или судебная санация:

процедура банкротства, применяемая к должнику в целях восстановления

Внешнее управление, или судебная санация:

процедура банкротства, применяемая к должнику в целях восстановления

Слайд 140Внешний управляющий вправе:

самостоятельно распоряжаться имуществом должника с ограничениями, предусмотренными законом;

заключать от имени

Внешний управляющий вправе:

самостоятельно распоряжаться имуществом должника с ограничениями, предусмотренными законом;

заключать от имени

Слайд 141Внешний управляющий обязан:

принять в ведение имущество должника и провести его инвентаризацию;

вести бухгалтерский,

Внешний управляющий обязан:

принять в ведение имущество должника и провести его инвентаризацию;

вести бухгалтерский,

Слайд 142План внешнего управления :

•перепрофилирование производства; •закрытие нерентабельных производств; •ликвидация дебиторской задолженности; •продажа

План внешнего управления :

•перепрофилирование производства; •закрытие нерентабельных производств; •ликвидация дебиторской задолженности; •продажа

Слайд 143Конкурсное производство:

процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения

Конкурсное производство:

процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения

Слайд 144Конкурсный управляющий осуществляет следующие функции:

принимает в ведение имущество должника, проводит его инвентаризацию

Конкурсный управляющий осуществляет следующие функции:

принимает в ведение имущество должника, проводит его инвентаризацию

Слайд 145Устанавливается следующая очередность

Вне очереди покрываются судебные расходы, расходы, связанные с выплатой вознаграждения

Устанавливается следующая очередность

Вне очереди покрываются судебные расходы, расходы, связанные с выплатой вознаграждения

Слайд 146в первую очередь

удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение

в первую очередь

удовлетворяются требования граждан, перед которыми должник несет ответственность за причинение

Слайд 147во вторую очередь

производятся расчеты по выплате выходных пособий и оплате труда с

во вторую очередь

производятся расчеты по выплате выходных пособий и оплате труда с

Слайд 148в третью очередь

Производятся расчеты с другими кредиторами.

в третью очередь

Производятся расчеты с другими кредиторами.

Слайд 149Мировое соглашение -

это процедура достижения договоренности между должником и кредиторами относительно отсрочки

Мировое соглашение -

это процедура достижения договоренности между должником и кредиторами относительно отсрочки

Слайд 150Мотивация труда

процесс формирования у работников мотивов к деятельности для достижения личных

Мотивация труда

процесс формирования у работников мотивов к деятельности для достижения личных

Слайд 151Стадии мотивационного процесса

осознание работником своих потребностей;

выбор наилучшего способа получения определенного

Стадии мотивационного процесса

осознание работником своих потребностей;

выбор наилучшего способа получения определенного

Слайд 152механизм мотивации повышения эффективности труда

совокупность методов и приемов воздействия на работников,

механизм мотивации повышения эффективности труда

совокупность методов и приемов воздействия на работников,

Слайд 153структурная модель способов улучшения мотивации труда

. материальное стимулирование,

улучшение качества рабочей силы,

структурная модель способов улучшения мотивации труда

. материальное стимулирование,

улучшение качества рабочей силы,

Слайд 154Выручка предприятия

по кассовому методу (т.е. по факту оплаты продукции)

методу начислений

Выручка предприятия

по кассовому методу (т.е. по факту оплаты продукции)

методу начислений

Слайд 155валовой доход

это прирост стоимости, вновь созданная стоимость.

Структура ВД:

заработная плата с отчислениями

валовой доход

это прирост стоимости, вновь созданная стоимость.

Структура ВД:

заработная плата с отчислениями

Слайд 156валовая прибыль:

разница выручки от продажи товаров, продукции, работ, услуг и себестоимости проданных

валовая прибыль:

разница выручки от продажи товаров, продукции, работ, услуг и себестоимости проданных

Слайд 157Прибыль от реализации =

валовая прибыль -

коммерческие и управленческие расходы

Прибыль от реализации =

валовая прибыль -

коммерческие и управленческие расходы

Слайд 158Бухгалтерская прибыль =

Прибыль от реализации (-)(+) проценты по кредитам и займам (-)+)

Бухгалтерская прибыль =

Прибыль от реализации (-)(+) проценты по кредитам и займам (-)+)

Слайд 159Чистая прибыль = Бухгалтерская прибыль – налог на прибыль

Дальнейшее развитие предприятия.

Выплата

Чистая прибыль = Бухгалтерская прибыль – налог на прибыль

Дальнейшее развитие предприятия.

Выплата

Слайд 160Маржинальный доход

предприятие выпускает 10000 шт. какого-то изделия по цене 80 руб./шт. и

Маржинальный доход

предприятие выпускает 10000 шт. какого-то изделия по цене 80 руб./шт. и

Слайд 161постоянные затраты равны 270 тыс. рублей

Суммарные переменные затраты =

10000шт x 50руб./шт.-270

постоянные затраты равны 270 тыс. рублей

Суммарные переменные затраты =

10000шт x 50руб./шт.-270

Слайд 162Поскольку переменные затраты в расчете на изделие не изменились, то при объеме

Поскольку переменные затраты в расчете на изделие не изменились, то при объеме

Слайд 163Маржинальный доход = Выручка – переменные затраты

в расчете на 1 изделие составит:

Маржинальный доход = Выручка – переменные затраты

в расчете на 1 изделие составит:

Проект Cryptohands

Проект Cryptohands Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы

Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы 1F (2)

1F (2) Обеды

Обеды Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности

Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности Свердлова парк

Свердлова парк Дед Мороз - персонаж славянского фольклора

Дед Мороз - персонаж славянского фольклора ТУРИСТСКИЕ СЛЕТЫ

ТУРИСТСКИЕ СЛЕТЫ Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В

Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В  Преимущества АЭС

Преимущества АЭС «Ревизор 2.0»

«Ревизор 2.0» Жизнь во Вселенной

Жизнь во Вселенной 9 Мая – День Победы

9 Мая – День Победы Онлайн-уроки финансовой грамотности

Онлайн-уроки финансовой грамотности 10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок

10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov

znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov Guy Fawkes and the gunpowder plot

Guy Fawkes and the gunpowder plot Механическое движение

Механическое движение Орнамент. Раппорт

Орнамент. Раппорт Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии

Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии Масленица

Масленица Электроды АКОС. Требования к продукции

Электроды АКОС. Требования к продукции День России

День России Экскурсия в Подмосковье

Экскурсия в Подмосковье Презентация на тему Королевская семья Великобритании Отношения

Презентация на тему Королевская семья Великобритании Отношения Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка)

Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка) Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области

Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области Константин Эдуардович Циолковский

Константин Эдуардович Циолковский