- Еврооблигации и ADR Еврооблигации и ADR Иностранные ценные бумаги для России и в России

Содержание

- 2. Ю.Б.Юфряков «Бэк-офис операций с ценными бумагами в банке и инвестиционной компании» Москва, Альпина Бизнес Бук, 2007

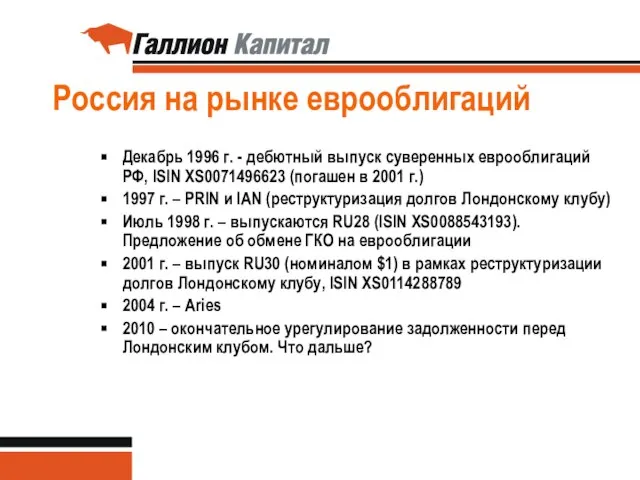

- 3. Россия на рынке еврооблигаций Декабрь 1996 г. - дебютный выпуск суверенных еврооблигаций РФ, ISIN XS0071496623 (погашен

- 4. ЗАЧЕМ КОРПОРАЦИЯМ ЕВРООБЛИГАЦИИ Создание инвестиционного брэнда; Оптимизация юридической структуры; Начало мероприятий Investor Relations; Создание публичной кредитной

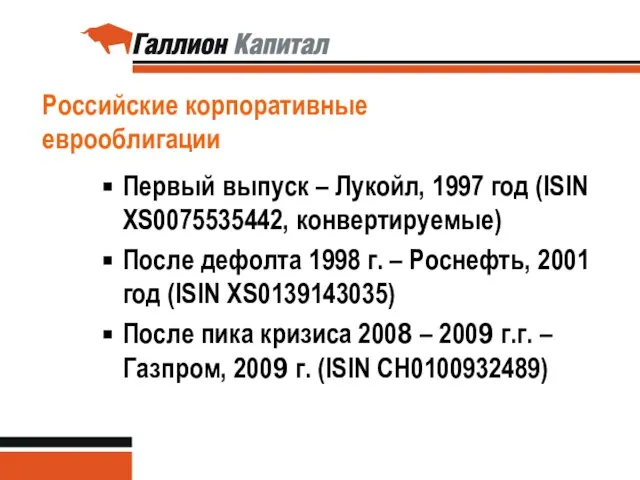

- 5. Российские корпоративные еврооблигации Первый выпуск – Лукойл, 1997 год (ISIN XS0075535442, конвертируемые) После дефолта 1998 г.

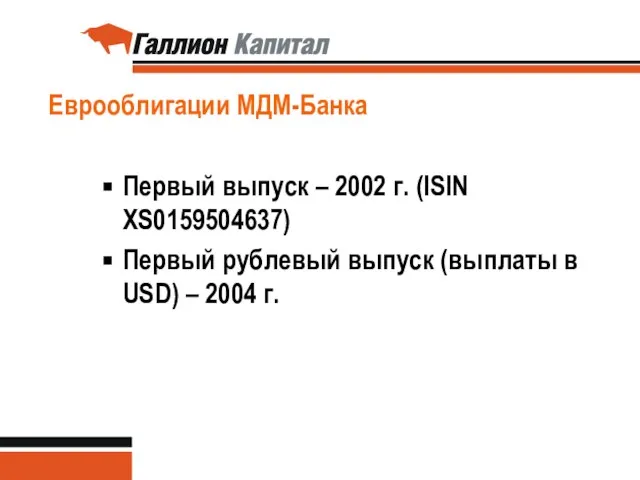

- 6. Еврооблигации МДМ-Банка Первый выпуск – 2002 г. (ISIN XS0159504637) Первый рублевый выпуск (выплаты в USD) –

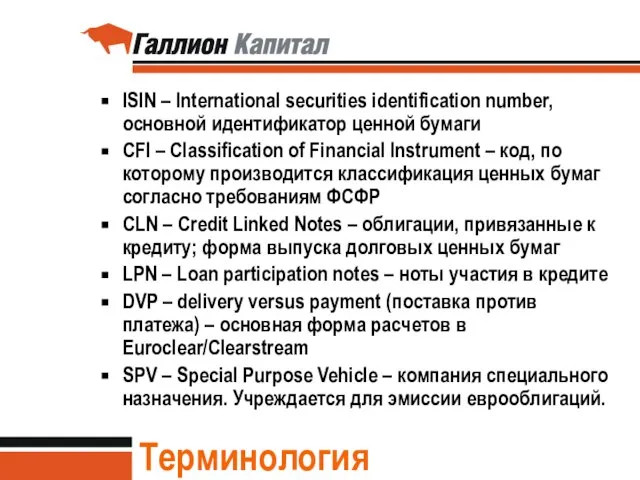

- 7. Терминология ISIN – International securities identification number, основной идентификатор ценной бумаги CFI – Classification of Financial

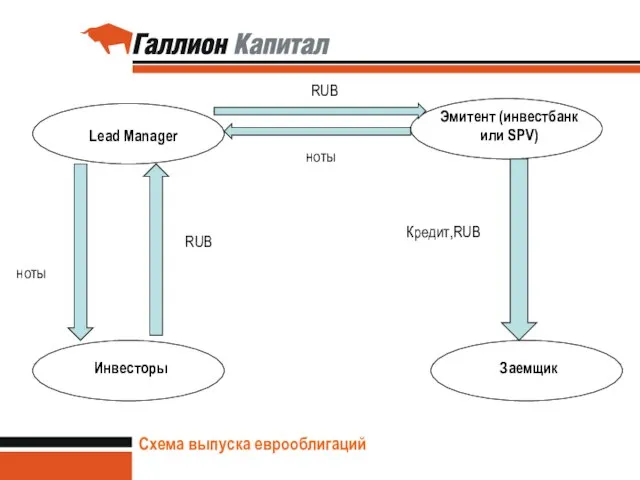

- 8. Схема выпуска еврооблигаций Заемщик Эмитент (инвестбанк или SPV) Lead Manager Инвесторы Кредит,RUB RUB ноты ноты RUB

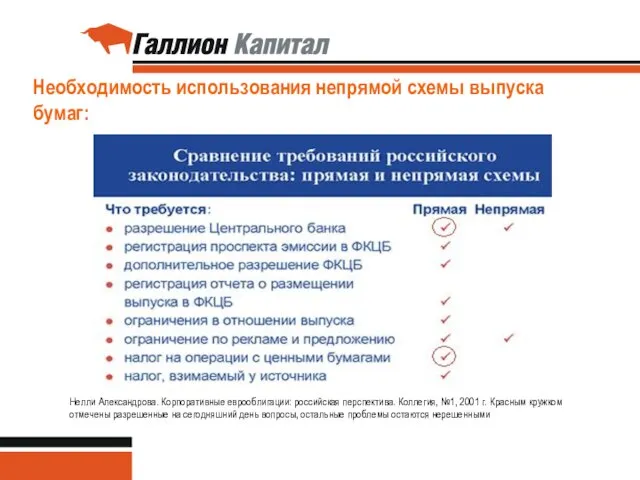

- 9. Необходимость использования непрямой схемы выпуска бумаг: Нелли Александрова. Корпоративные еврооблигации: российская перспектива. Коллегия, №1, 2001 г.

- 10. Закон «О рынке ценных бумаг, ст.51.1» 1. Иностранные финансовые инструменты допускаются к обращению в Российской Федерации

- 11. Важное определение: Ст.2 закона «О рынке ценных бумаг» Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих

- 12. Квалификация иностранных финансовых инструментов: ПРИКАЗ от 23 октября 2007 г. N 07-105/пз-н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О

- 13. Подтверждающие документы для квалификации ценных бумаг 4. Квалификация иностранного финансового инструмента в качестве ценной бумаги подтверждается:

- 14. Информация Clearstream по бумаге (пример):

- 15. Квалификация финансовых инструментов: пример 2. Иностранные финансовые инструменты, которым в соответствии с международными стандартами ISO 6166

- 16. Список еврооблигаций, квалифицированных ФСФР в качестве ценных бумаг http://www.fcsm.ru/catalog.asp?ob_no=75628

- 17. Ст.51.1 закона «О рынке ценных бумаг» 2. К размещению и (или) публичному обращению в Российской Федерации

- 18. Определения из 39-ФЗ: Публичное размещение ценных бумаг - размещение ценных бумаг путем открытой подписки, в том

- 19. Размещение (39-ФЗ, ст.51.1): 3. Ценные бумаги иностранных эмитентов допускаются к размещению в Российской Федерации при условии

- 20. Ст.51.1 закона «О рынке ценных бумаг:» 14. Если ценные бумаги иностранных эмитентов не допущены к публичному

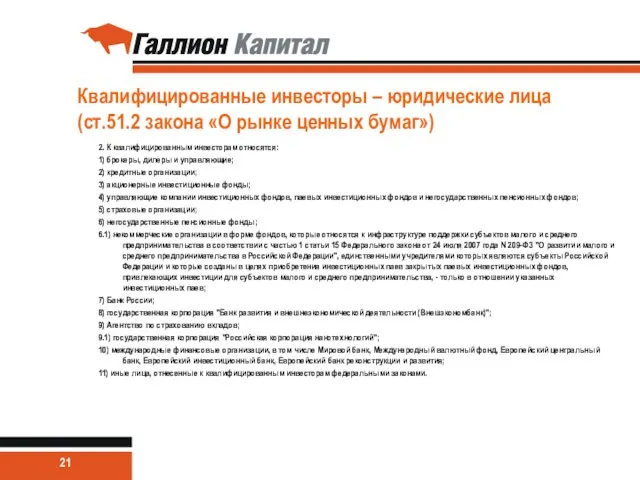

- 21. Квалифицированные инвесторы – юридические лица (ст.51.2 закона «О рынке ценных бумаг») 2. К квалифицированным инвесторам относятся:

- 22. Квалифицированные инвесторы: ПРИКАЗ от 18 марта 2008 г. N 08-12/пз-н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ ПРИЗНАНИЯ

- 23. Требования к физическим лицам: Физическое лицо должно удовлетворять любым двум требованиям: Владеть ценными бумагами на 3

- 24. Требования к юридическим лицам: Выполнение любых двух условий: Собственный капитал не менее 100 млн.руб. Ежеквартально не

- 25. Какие бумаги учитываются при квалификации инвестора: - государственные ценные бумаги Российской Федерации, государственные ценные бумаги субъектов

- 26. Последние изменения в 39-ФЗ (ст.27.5-4, введены с 31.12.09) 4. Облигации, предназначенные для квалифицированных инвесторов, не могут:

- 27. Валютное регулирование ФЕДЕРАЛЬНЫЙ ЗАКОН О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ №173-ФЗ 3) внутренние ценные бумаги: а)

- 28. Валютный контроль: ограничения Статья 9. Валютные операции между резидентами Валютные операции между резидентами запрещены, за исключением:

- 29. Euroclear и Clearstream ICSD – International Central Securities Depository, т.е. международные центральные депозитарии. Для выпусков CLN/LPN

- 30. Euroclear (MGTCBEBEECL): Основан в декабре 1968 г. брюссельским офисом Morgan Guaranty Trust Company >2000 клиентов Годовой

- 31. Clearstream (CEDELULL): Основан в 1970 году 66 крупнейшими финансовыми институтами (Cedel) 2000 г. – слияние Cedel

- 32. DVP – основной способ расчетов Счет Покупателя Счет Продавца RUB ICSD Расчеты производятся при условии наличия

- 33. Сверяемые данные для встречных инструкций продавца и покупателя (Matching fields): Тип сделки (MT541 MT543) Номер счета

- 34. Расписание работы Clearstream:

- 35. Как работать с Euroclear/Clearstream в России: Через депозитарии ВЭБ, ВТБ,ING и др. Через брокера, имеющего счет

- 36. Российский рубль – клиринговая валюта в Euroclear и Clearstream С 11.01.2007 – в Clearstream С 13.02.2007

- 37. Клиринговая валюта - это: Возможность проведения расчетов в рублях по любым бумагам, допущенным в Euroclear/Clearstream Возможность

- 38. Какие документы существуют по еврооблигациям? Loan Agreement – документация по кредиту Final terms – условия выпуска

- 39. Информация Bloomberg (пример):

- 40. Особенности номинала еврооблигаций: Сравнительно большой миниальный номинал (RUB 2 млн./ $100 тыс.) – для защиты прав

- 41. Особенности внутреннего учета: Регистр учета денежных средств – нужно вести учет по местам хранения (для сделок

- 42. Особенности внутреннего/ бухгалтерскуого учета: Зачастую на рынке облигаций делается доразмещение выпусков, которые вначале торгуются отдельно, а

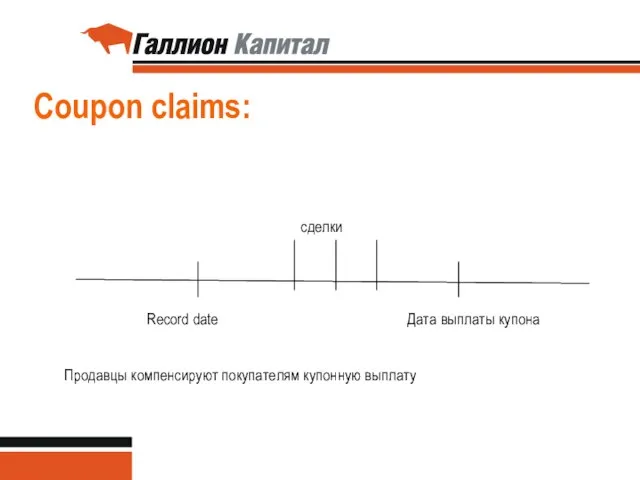

- 43. Coupon claims: Record date Дата выплаты купона сделки Продавцы компенсируют покупателям купонную выплату

- 44. Рыночная практика проведения расчетов: Т+3 (Т – дата заключения сделки) РЕПО – могут быть более короткие

- 45. Вторичный рынок еврооблигаций Внебиржевой рынок (OTC) Котировки от нескольких маркет-мейкеров (как правило, ко-менеджеров, а также крупных

- 46. Секьюритизация Энциклопедия российской секьюритизации ООО «Русипотека» ООО «Cbonds.ru» Москва, 2008

- 47. Секьюритизация Основные виды секьюритизации Классическая секьюритизация на основе «действительной продажи активов» (true sale) Синтетическая секьюритизация (без

- 48. Секьюритизация – возможности и ограничения Потенциальные объекты секьюритизации: Права требования по кредитам Лизинговые платежи Торговые права

- 49. Депозитарные расписки (ADR/GDR)

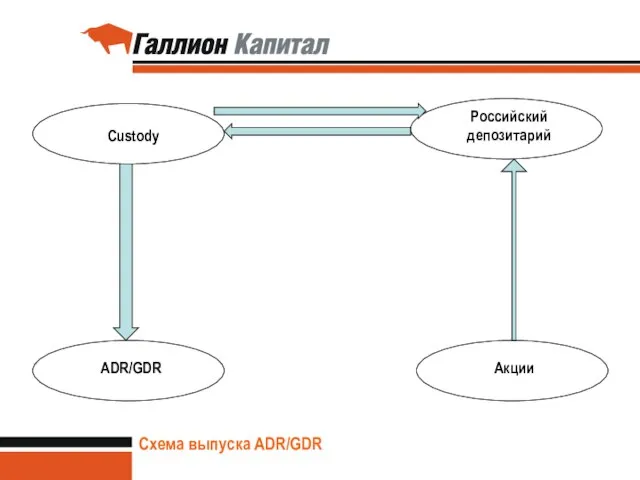

- 50. Схема выпуска ADR/GDR Акции Российский депозитарий Custody ADR/GDR

- 51. Расчетные депозитарии по ADR: Euroclear/Clearstream DTC (США)

- 52. Внутренний учет ADR/GDR: Подход И.М.Микеровой - теория «пива»: Акции – «пиво в бутылках» ADR – «пиво

- 53. Российские депозитарные расписки Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая

- 54. Вопросы/комментарии [email protected]

- 56. Скачать презентацию

Слайд 2Ю.Б.Юфряков

«Бэк-офис операций с ценными бумагами в банке и инвестиционной компании»

Москва, Альпина Бизнес

Ю.Б.Юфряков

«Бэк-офис операций с ценными бумагами в банке и инвестиционной компании»

Москва, Альпина Бизнес

Слайд 3Россия на рынке еврооблигаций

Декабрь 1996 г. - дебютный выпуск суверенных еврооблигаций РФ,

Россия на рынке еврооблигаций

Декабрь 1996 г. - дебютный выпуск суверенных еврооблигаций РФ,

Слайд 4

ЗАЧЕМ КОРПОРАЦИЯМ ЕВРООБЛИГАЦИИ

Создание инвестиционного брэнда;

Оптимизация юридической структуры;

Начало мероприятий

ЗАЧЕМ КОРПОРАЦИЯМ ЕВРООБЛИГАЦИИ

Создание инвестиционного брэнда;

Оптимизация юридической структуры;

Начало мероприятий

Слайд 5Российские корпоративные еврооблигации

Первый выпуск – Лукойл, 1997 год (ISIN XS0075535442, конвертируемые)

После дефолта

Российские корпоративные еврооблигации

Первый выпуск – Лукойл, 1997 год (ISIN XS0075535442, конвертируемые)

После дефолта

Слайд 6 Еврооблигации МДМ-Банка

Первый выпуск – 2002 г. (ISIN XS0159504637)

Первый рублевый выпуск (выплаты

Еврооблигации МДМ-Банка

Первый выпуск – 2002 г. (ISIN XS0159504637)

Первый рублевый выпуск (выплаты

Слайд 7Терминология

ISIN – International securities identification number, основной идентификатор ценной бумаги

CFI – Classification

Терминология

ISIN – International securities identification number, основной идентификатор ценной бумаги

CFI – Classification

Слайд 8Схема выпуска еврооблигаций

Заемщик

Эмитент (инвестбанк или SPV)

Lead Manager

Инвесторы

Кредит,RUB

RUB

ноты

ноты

RUB

Схема выпуска еврооблигаций

Заемщик

Эмитент (инвестбанк или SPV)

Lead Manager

Инвесторы

Кредит,RUB

RUB

ноты

ноты

RUB

Слайд 9Необходимость использования непрямой схемы выпуска бумаг:

Нелли Александрова. Корпоративные еврооблигации: российская перспектива. Коллегия,

Необходимость использования непрямой схемы выпуска бумаг:

Нелли Александрова. Корпоративные еврооблигации: российская перспектива. Коллегия,

Слайд 10Закон «О рынке ценных бумаг, ст.51.1»

1. Иностранные финансовые инструменты допускаются к обращению

Закон «О рынке ценных бумаг, ст.51.1»

1. Иностранные финансовые инструменты допускаются к обращению

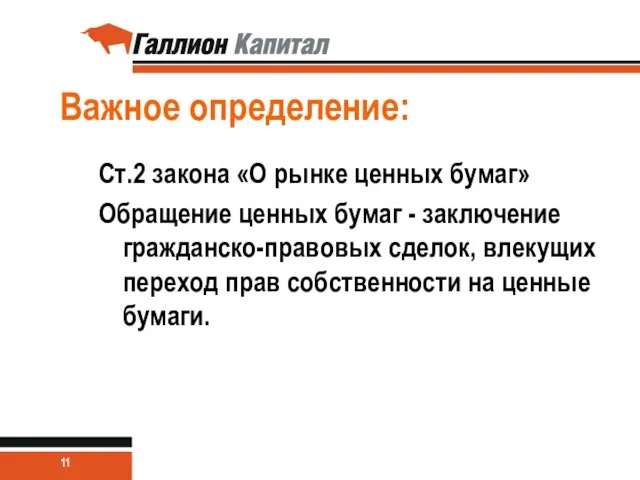

Слайд 11Важное определение:

Ст.2 закона «О рынке ценных бумаг»

Обращение ценных бумаг - заключение гражданско-правовых

Важное определение:

Ст.2 закона «О рынке ценных бумаг»

Обращение ценных бумаг - заключение гражданско-правовых

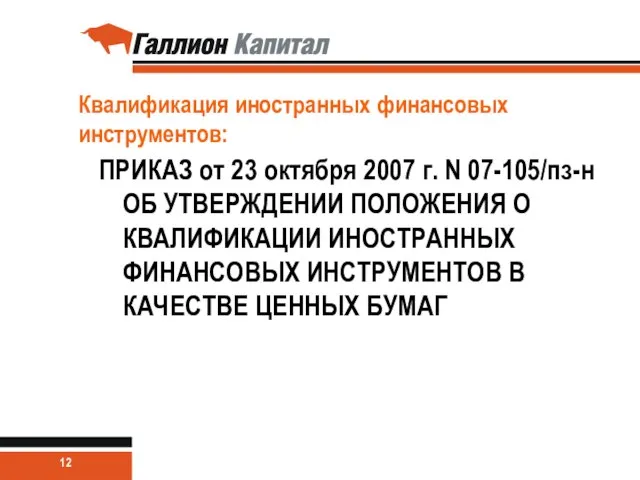

Слайд 12Квалификация иностранных финансовых инструментов:

ПРИКАЗ от 23 октября 2007 г. N 07-105/пз-н ОБ

Квалификация иностранных финансовых инструментов:

ПРИКАЗ от 23 октября 2007 г. N 07-105/пз-н ОБ

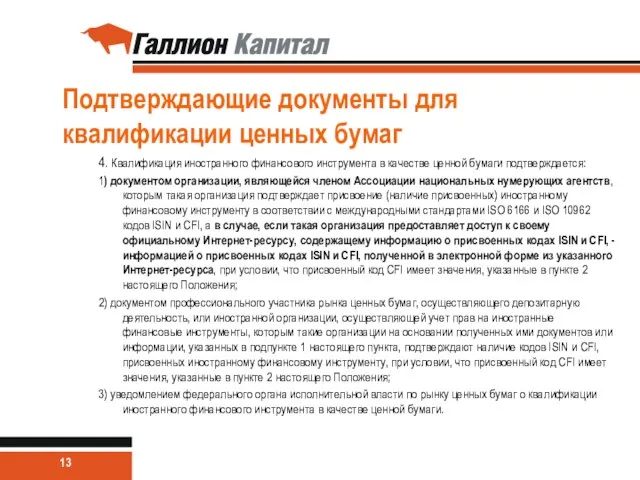

Слайд 13Подтверждающие документы для квалификации ценных бумаг

4. Квалификация иностранного финансового инструмента в качестве

Подтверждающие документы для квалификации ценных бумаг

4. Квалификация иностранного финансового инструмента в качестве

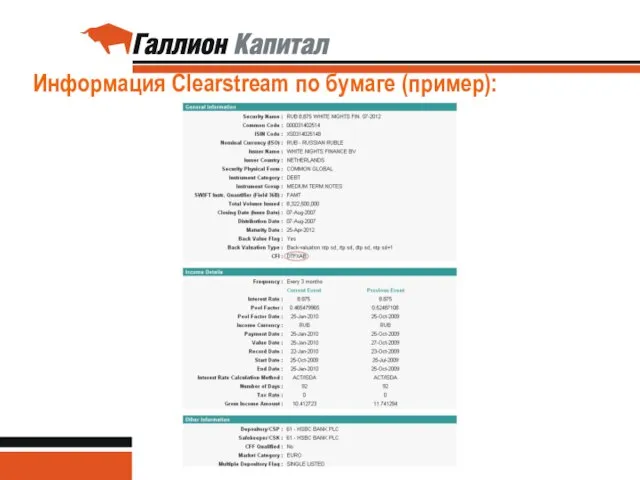

Слайд 14Информация Clearstream по бумаге (пример):

Информация Clearstream по бумаге (пример):

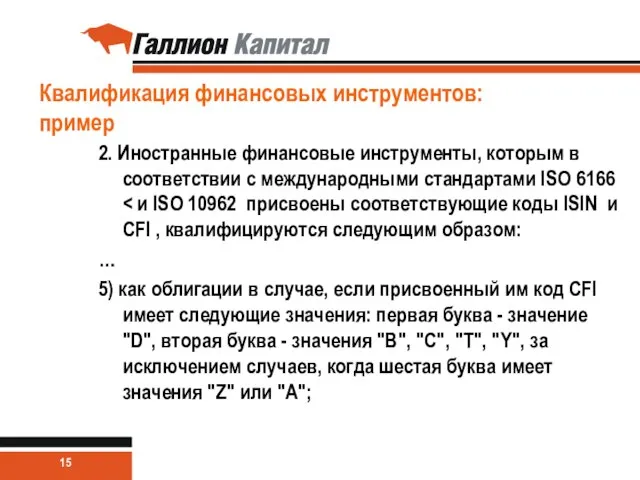

Слайд 15Квалификация финансовых инструментов: пример

2. Иностранные финансовые инструменты, которым в соответствии с международными

Квалификация финансовых инструментов: пример

2. Иностранные финансовые инструменты, которым в соответствии с международными

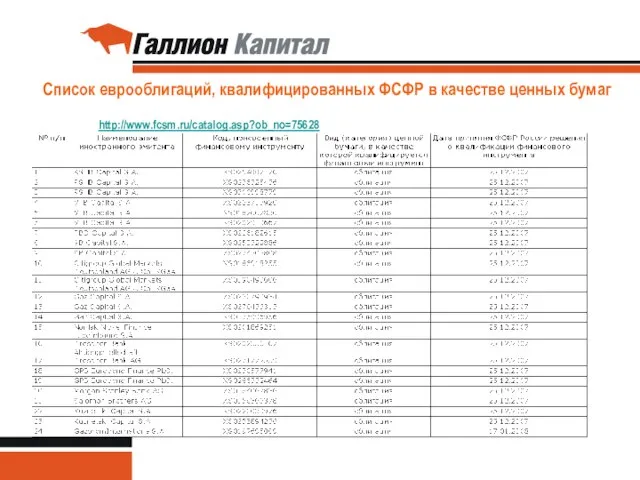

Слайд 16Список еврооблигаций, квалифицированных ФСФР в качестве ценных бумаг

http://www.fcsm.ru/catalog.asp?ob_no=75628

Список еврооблигаций, квалифицированных ФСФР в качестве ценных бумаг

http://www.fcsm.ru/catalog.asp?ob_no=75628

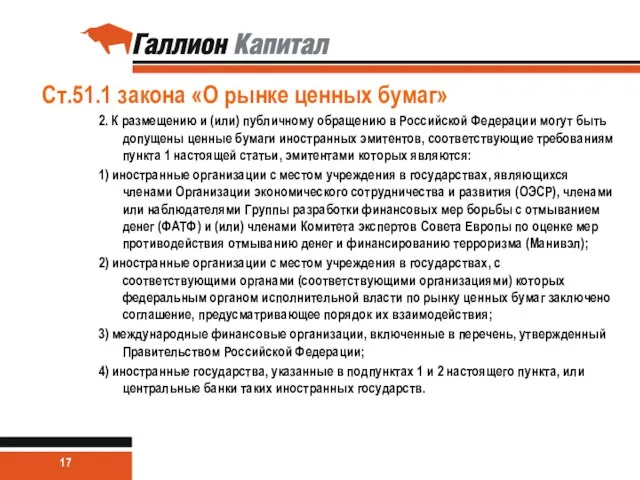

Слайд 17Ст.51.1 закона «О рынке ценных бумаг»

2. К размещению и (или) публичному обращению

Ст.51.1 закона «О рынке ценных бумаг»

2. К размещению и (или) публичному обращению

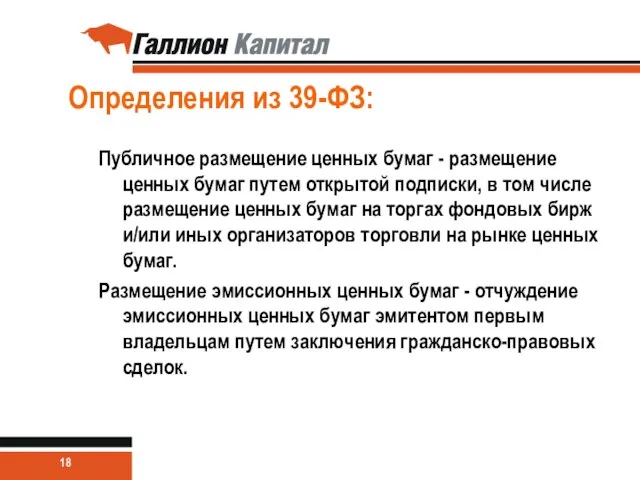

Слайд 18Определения из 39-ФЗ:

Публичное размещение ценных бумаг - размещение ценных бумаг путем открытой

Определения из 39-ФЗ:

Публичное размещение ценных бумаг - размещение ценных бумаг путем открытой

Слайд 19Размещение (39-ФЗ, ст.51.1):

3. Ценные бумаги иностранных эмитентов допускаются к размещению в Российской

Размещение (39-ФЗ, ст.51.1):

3. Ценные бумаги иностранных эмитентов допускаются к размещению в Российской

Слайд 20Ст.51.1 закона «О рынке ценных бумаг:»

14. Если ценные бумаги иностранных эмитентов не

Ст.51.1 закона «О рынке ценных бумаг:»

14. Если ценные бумаги иностранных эмитентов не

Слайд 21Квалифицированные инвесторы – юридические лица (ст.51.2 закона «О рынке ценных бумаг»)

2. К

Квалифицированные инвесторы – юридические лица (ст.51.2 закона «О рынке ценных бумаг»)

2. К

Слайд 22Квалифицированные инвесторы:

ПРИКАЗ от 18 марта 2008 г. N 08-12/пз-н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ

Квалифицированные инвесторы:

ПРИКАЗ от 18 марта 2008 г. N 08-12/пз-н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ

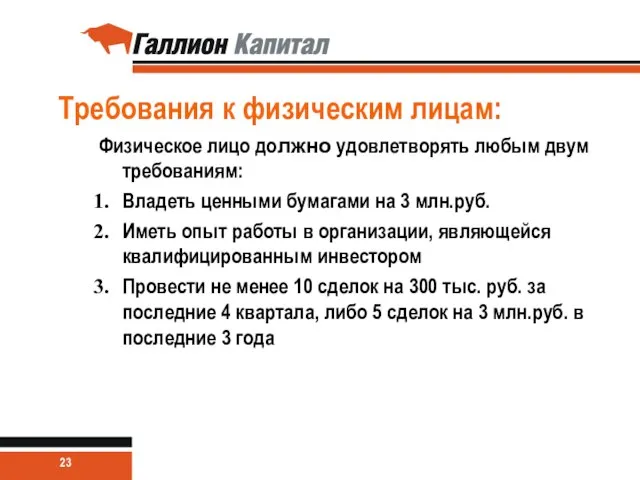

Слайд 23Требования к физическим лицам:

Физическое лицо должно удовлетворять любым двум требованиям:

Владеть ценными бумагами

Требования к физическим лицам:

Физическое лицо должно удовлетворять любым двум требованиям:

Владеть ценными бумагами

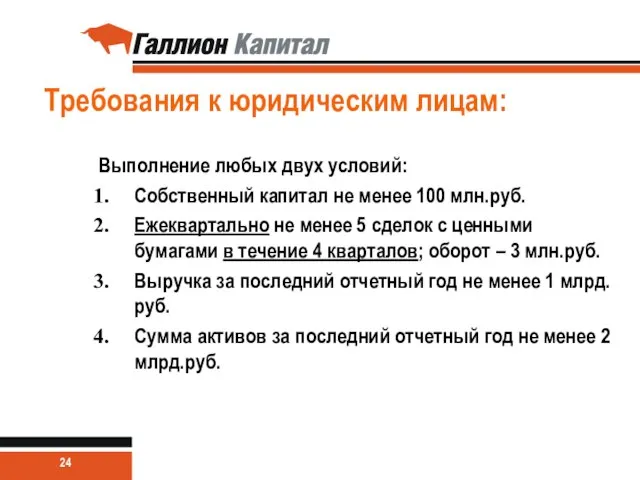

Слайд 24Требования к юридическим лицам:

Выполнение любых двух условий:

Собственный капитал не менее 100 млн.руб.

Ежеквартально

Требования к юридическим лицам:

Выполнение любых двух условий:

Собственный капитал не менее 100 млн.руб.

Ежеквартально

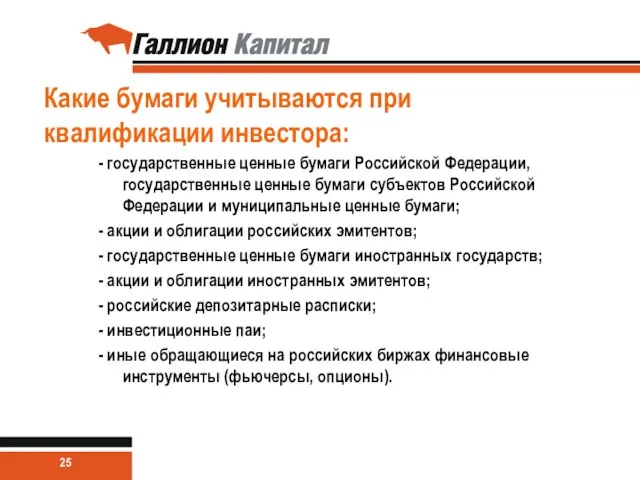

Слайд 25Какие бумаги учитываются при квалификации инвестора:

- государственные ценные бумаги Российской Федерации, государственные

Какие бумаги учитываются при квалификации инвестора:

- государственные ценные бумаги Российской Федерации, государственные

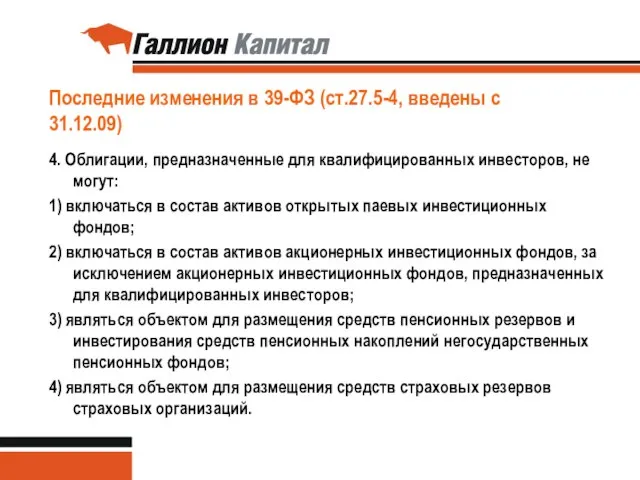

Слайд 26Последние изменения в 39-ФЗ (ст.27.5-4, введены с 31.12.09)

4. Облигации, предназначенные для квалифицированных

Последние изменения в 39-ФЗ (ст.27.5-4, введены с 31.12.09)

4. Облигации, предназначенные для квалифицированных

Слайд 27Валютное регулирование

ФЕДЕРАЛЬНЫЙ ЗАКОН О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ №173-ФЗ

3) внутренние ценные

Валютное регулирование

ФЕДЕРАЛЬНЫЙ ЗАКОН О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ №173-ФЗ

3) внутренние ценные

Слайд 28Валютный контроль: ограничения

Статья 9. Валютные операции между резидентами

Валютные операции между резидентами запрещены,

Валютный контроль: ограничения

Статья 9. Валютные операции между резидентами

Валютные операции между резидентами запрещены,

Слайд 29Euroclear и Clearstream

ICSD – International Central Securities Depository, т.е. международные центральные депозитарии.

Euroclear и Clearstream

ICSD – International Central Securities Depository, т.е. международные центральные депозитарии.

Слайд 30Euroclear (MGTCBEBEECL):

Основан в декабре 1968 г. брюссельским офисом Morgan Guaranty Trust Company

>2000

Euroclear (MGTCBEBEECL):

Основан в декабре 1968 г. брюссельским офисом Morgan Guaranty Trust Company

>2000

Слайд 31Clearstream (CEDELULL):

Основан в 1970 году 66 крупнейшими финансовыми институтами (Cedel)

2000 г. –

Clearstream (CEDELULL):

Основан в 1970 году 66 крупнейшими финансовыми институтами (Cedel)

2000 г. –

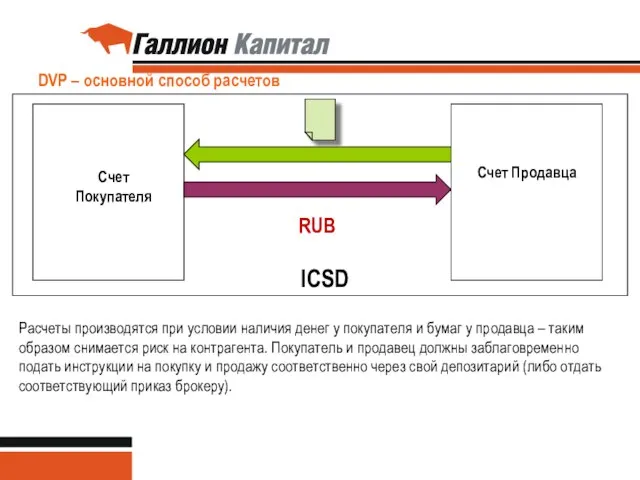

Слайд 32DVP – основной способ расчетов

Счет Покупателя

Счет Продавца

RUB

ICSD

Расчеты производятся при условии наличия денег

DVP – основной способ расчетов

Счет Покупателя

Счет Продавца

RUB

ICSD

Расчеты производятся при условии наличия денег

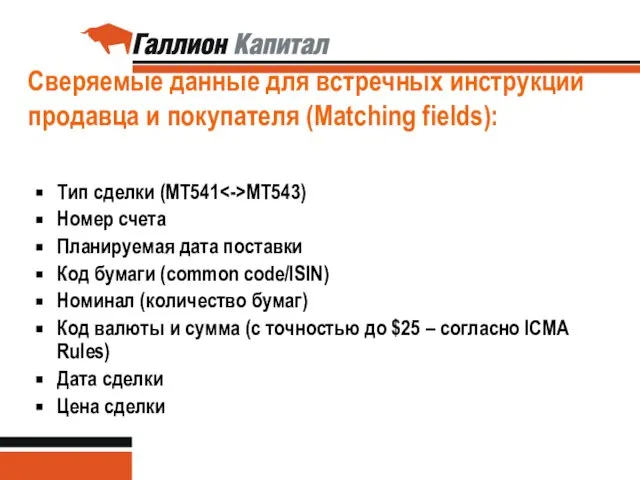

Слайд 33Сверяемые данные для встречных инструкций продавца и покупателя (Matching fields):

Тип сделки (MT541<->MT543)

Номер

Сверяемые данные для встречных инструкций продавца и покупателя (Matching fields):

Тип сделки (MT541<->MT543)

Номер

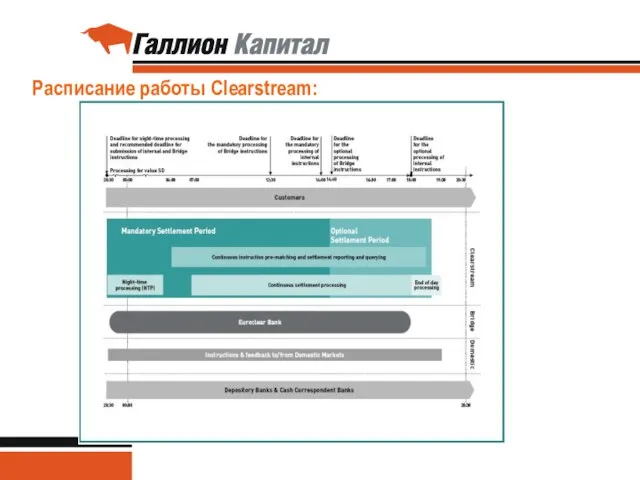

Слайд 34Расписание работы Clearstream:

Расписание работы Clearstream:

Слайд 35Как работать с Euroclear/Clearstream в России:

Через депозитарии ВЭБ, ВТБ,ING и др.

Через брокера,

Как работать с Euroclear/Clearstream в России:

Через депозитарии ВЭБ, ВТБ,ING и др.

Через брокера,

Слайд 36Российский рубль – клиринговая валюта в Euroclear и Clearstream

С 11.01.2007 – в

Российский рубль – клиринговая валюта в Euroclear и Clearstream

С 11.01.2007 – в

Слайд 37Клиринговая валюта - это:

Возможность проведения расчетов в рублях по любым бумагам, допущенным

Клиринговая валюта - это:

Возможность проведения расчетов в рублях по любым бумагам, допущенным

Слайд 38Какие документы существуют по еврооблигациям?

Loan Agreement – документация по кредиту

Final terms –

Какие документы существуют по еврооблигациям?

Loan Agreement – документация по кредиту

Final terms –

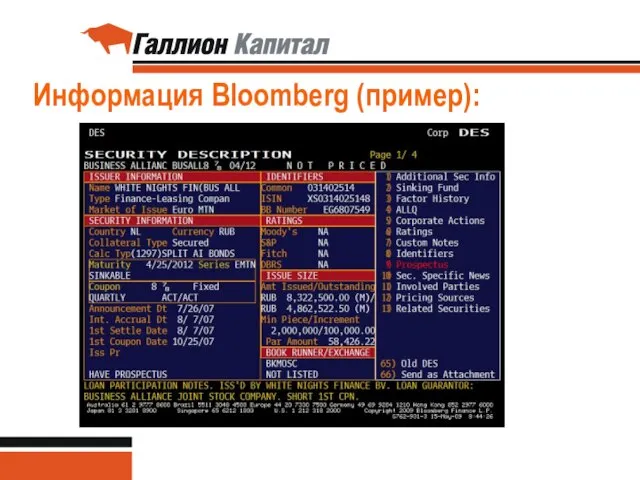

Слайд 39Информация Bloomberg (пример):

Информация Bloomberg (пример):

Слайд 40Особенности номинала еврооблигаций:

Сравнительно большой миниальный номинал (RUB 2 млн./ $100 тыс.) –

Особенности номинала еврооблигаций:

Сравнительно большой миниальный номинал (RUB 2 млн./ $100 тыс.) –

Слайд 41Особенности внутреннего учета:

Регистр учета денежных средств – нужно вести учет по местам

Особенности внутреннего учета:

Регистр учета денежных средств – нужно вести учет по местам

Слайд 42Особенности внутреннего/ бухгалтерскуого учета:

Зачастую на рынке облигаций делается доразмещение выпусков, которые вначале

Особенности внутреннего/ бухгалтерскуого учета:

Зачастую на рынке облигаций делается доразмещение выпусков, которые вначале

Слайд 43Coupon claims:

Record date

Дата выплаты купона

сделки

Продавцы компенсируют покупателям купонную выплату

Coupon claims:

Record date

Дата выплаты купона

сделки

Продавцы компенсируют покупателям купонную выплату

Слайд 44Рыночная практика проведения расчетов:

Т+3 (Т – дата заключения сделки)

РЕПО – могут быть

Рыночная практика проведения расчетов:

Т+3 (Т – дата заключения сделки)

РЕПО – могут быть

Слайд 45Вторичный рынок еврооблигаций

Внебиржевой рынок (OTC)

Котировки от нескольких маркет-мейкеров (как правило, ко-менеджеров, а

Вторичный рынок еврооблигаций

Внебиржевой рынок (OTC)

Котировки от нескольких маркет-мейкеров (как правило, ко-менеджеров, а

Слайд 46Секьюритизация

Энциклопедия российской секьюритизации

ООО «Русипотека»

ООО «Cbonds.ru»

Москва, 2008

Секьюритизация

Энциклопедия российской секьюритизации

ООО «Русипотека»

ООО «Cbonds.ru»

Москва, 2008

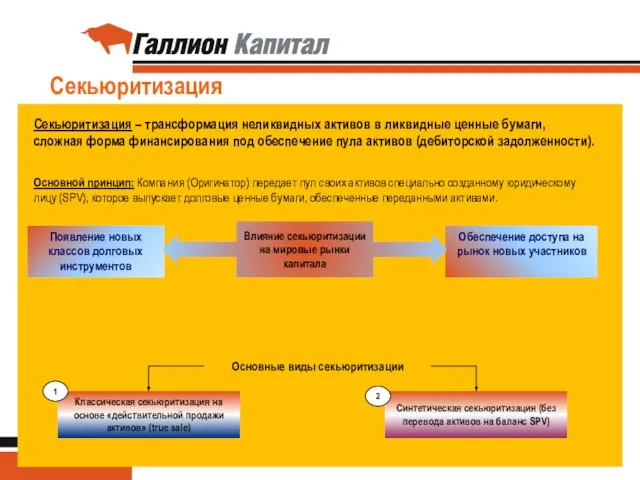

Слайд 47Секьюритизация

Основные виды секьюритизации

Классическая секьюритизация на основе «действительной продажи активов» (true sale)

Синтетическая

Секьюритизация

Основные виды секьюритизации

Классическая секьюритизация на основе «действительной продажи активов» (true sale)

Синтетическая

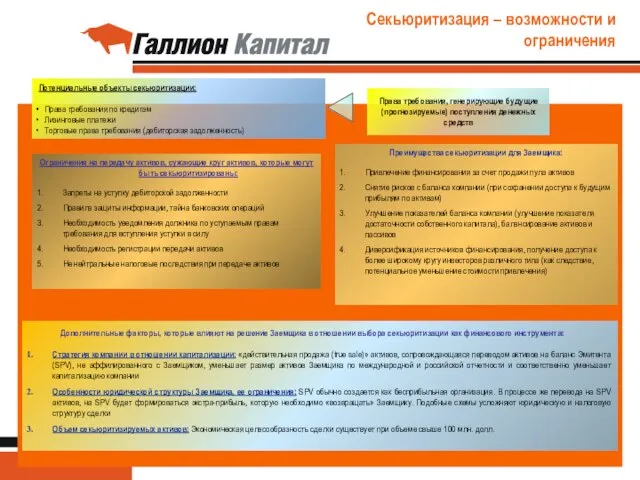

Слайд 48Секьюритизация – возможности и ограничения

Потенциальные объекты секьюритизации:

Права требования по кредитам

Секьюритизация – возможности и ограничения

Потенциальные объекты секьюритизации:

Права требования по кредитам

Слайд 49Депозитарные расписки (ADR/GDR)

Депозитарные расписки (ADR/GDR)

Слайд 50Схема выпуска ADR/GDR

Акции

Российский депозитарий

Custody

ADR/GDR

Схема выпуска ADR/GDR

Акции

Российский депозитарий

Custody

ADR/GDR

Слайд 51Расчетные депозитарии по ADR:

Euroclear/Clearstream

DTC (США)

Расчетные депозитарии по ADR:

Euroclear/Clearstream

DTC (США)

Слайд 52Внутренний учет ADR/GDR:

Подход И.М.Микеровой - теория «пива»:

Акции – «пиво в бутылках»

ADR –

Внутренний учет ADR/GDR:

Подход И.М.Микеровой - теория «пива»:

Акции – «пиво в бутылках»

ADR –

Слайд 53Российские депозитарные расписки

Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая

Российские депозитарные расписки

Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая

Слайд 54Вопросы/комментарии

[email protected]

Вопросы/комментарии

[email protected]

Камень может быть гибким!

Камень может быть гибким! Если не знаете, я вам скажу

Если не знаете, я вам скажу Тема 4. Функционирование рынка труда

Тема 4. Функционирование рынка труда Т.Б. На занятиях гимнастикой. Основные группы мышц и способы их развития

Т.Б. На занятиях гимнастикой. Основные группы мышц и способы их развития Жэка - первая обучающая игра по ЖКХ

Жэка - первая обучающая игра по ЖКХ Скорость резания и стойкость инструмента

Скорость резания и стойкость инструмента Irregular patterns: quantities to 4 early number sense

Irregular patterns: quantities to 4 early number sense Олигополия в России

Олигополия в России нефть

нефть Внутренняя энергия 10 класс

Внутренняя энергия 10 класс Презентация к занятию на тему «Курение или здоровье - выбирайте сами !» 9-11 классы. Разработала: учитель биологии и ОБЖ Бойцова Т

Презентация к занятию на тему «Курение или здоровье - выбирайте сами !» 9-11 классы. Разработала: учитель биологии и ОБЖ Бойцова Т Сотрудничество с социальными партнерами- требование нового времени

Сотрудничество с социальными партнерами- требование нового времени Your favorite job

Your favorite job Международно-правовое регулирование торговли услугами. Выполнили: Безнощук Богдан, Бондарева Евгения

Международно-правовое регулирование торговли услугами. Выполнили: Безнощук Богдан, Бондарева Евгения Изучаем циклы, экспериментируя с Arduino

Изучаем циклы, экспериментируя с Arduino Заблуждение 1. Существует лишь одна разновидность роста Мы склонны думать, что существует лишь одна разновидность роста, а именно т

Заблуждение 1. Существует лишь одна разновидность роста Мы склонны думать, что существует лишь одна разновидность роста, а именно т Статическая и динамическая сцинтиграфия

Статическая и динамическая сцинтиграфия Александр Твардовский

Александр Твардовский Приемная кампания 2021-2022 учебный год

Приемная кампания 2021-2022 учебный год Справочно-правовые системы

Справочно-правовые системы Развитие осознанности чтения как средство интеллектуального развития учащихся

Развитие осознанности чтения как средство интеллектуального развития учащихся Делай меньше. Фергус О'Коннел

Делай меньше. Фергус О'Коннел Дворовое пространство

Дворовое пространство Jakarta floods

Jakarta floods Схема освещения и светосигнальных цепей тепловоза 2ТЭ-116

Схема освещения и светосигнальных цепей тепловоза 2ТЭ-116 Диагностика автомобиля. Диагностирование осветительных приборов

Диагностика автомобиля. Диагностирование осветительных приборов «Спешите делать добро детям!»

«Спешите делать добро детям!» Повесть о Петре и Февронии Муромских

Повесть о Петре и Февронии Муромских