- Федеральные налоги и сборы: понятие, виды, порядок начисления и сроки уплаты

Содержание

- 2. В этом мире неизбежны только смерть… и налоги Бенджамин Франклин, американский государственный деятель, один из авторов

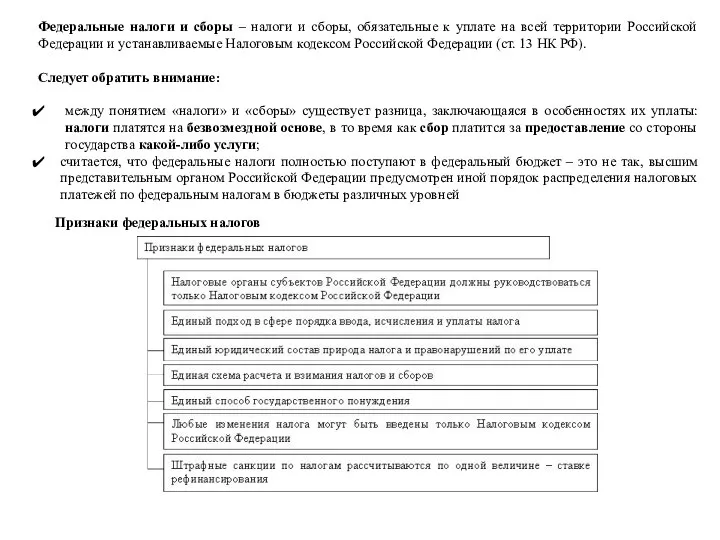

- 3. Федеральные налоги и сборы – налоги и сборы, обязательные к уплате на всей территории Российской Федерации

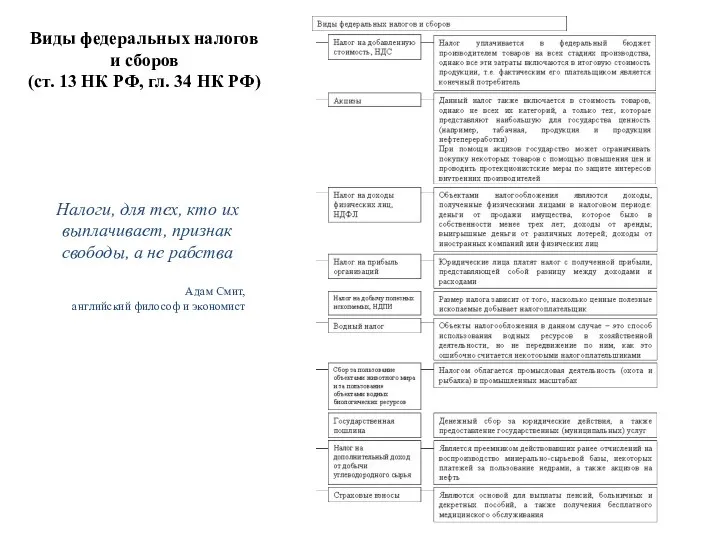

- 4. Виды федеральных налогов и сборов (ст. 13 НК РФ, гл. 34 НК РФ) Налоги, для тех,

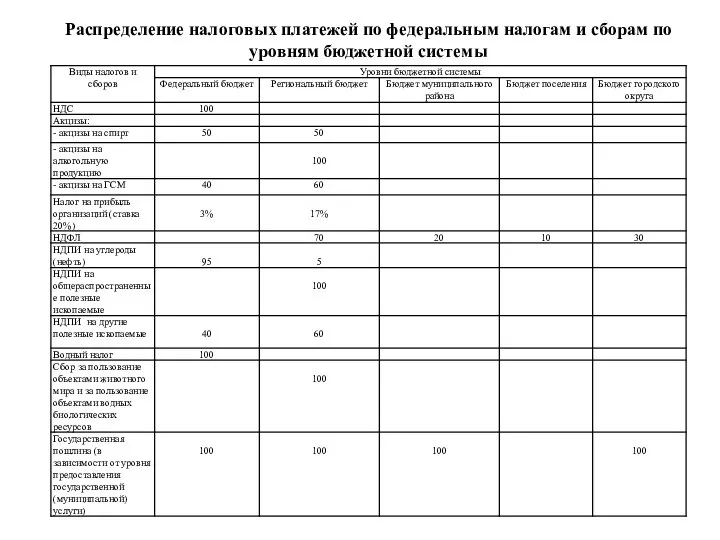

- 5. Распределение налоговых платежей по федеральным налогам и сборам по уровням бюджетной системы

- 6. Налог на добавленную стоимость, НДС (гл. 21 НК РФ) Почти все налоги на производство в конечном

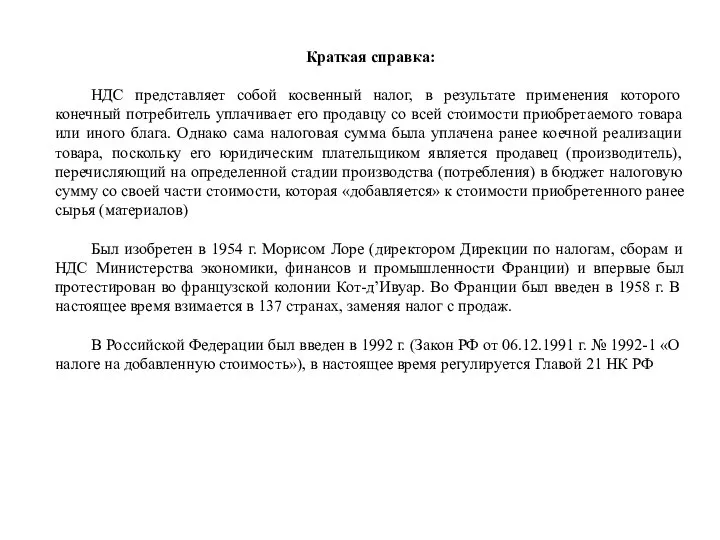

- 7. Краткая справка: НДС представляет собой косвенный налог, в результате применения которого конечный потребитель уплачивает его продавцу

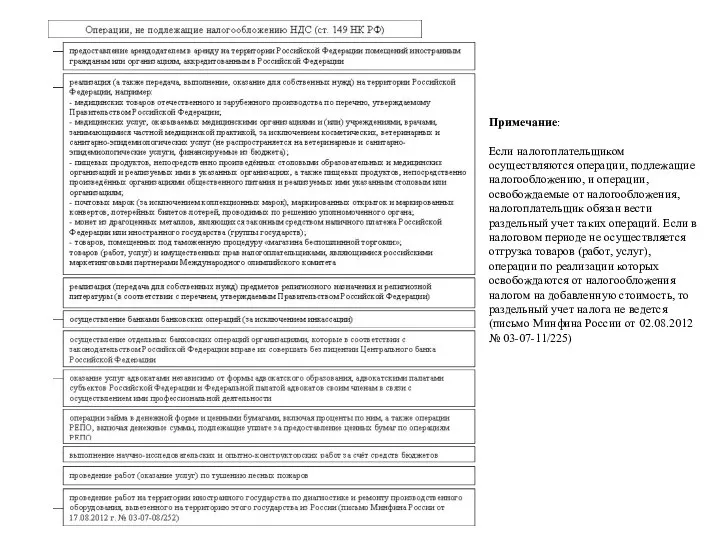

- 10. Примечание: Если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, освобождаемые от налогообложения, налогоплательщик обязан вести раздельный

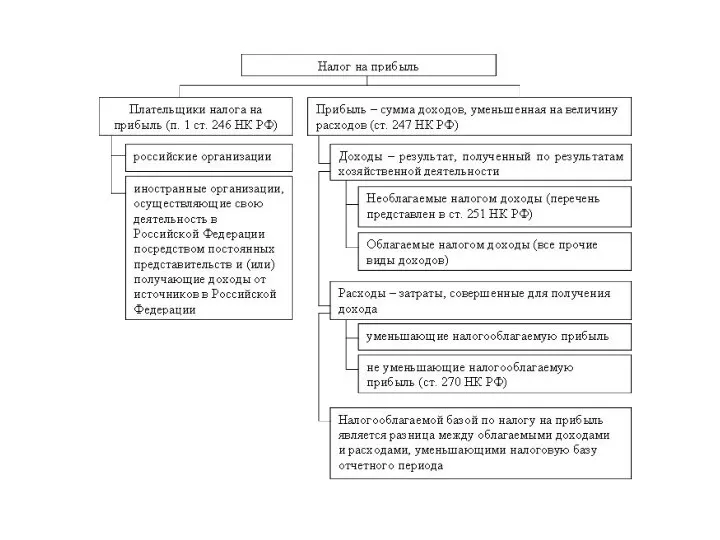

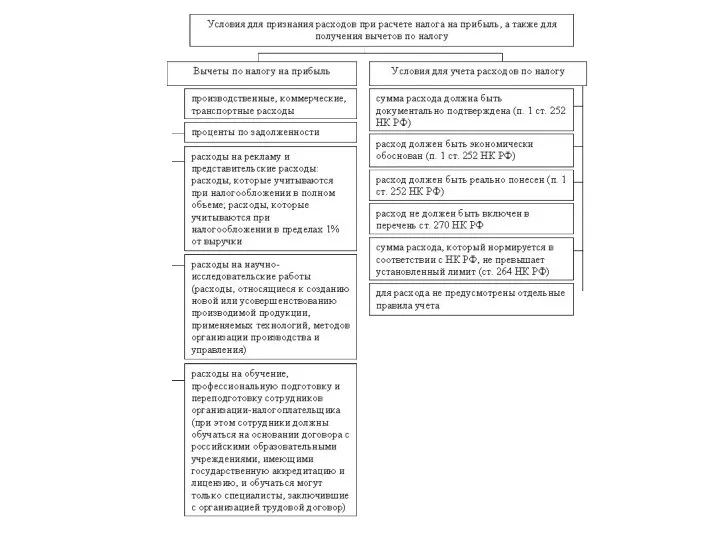

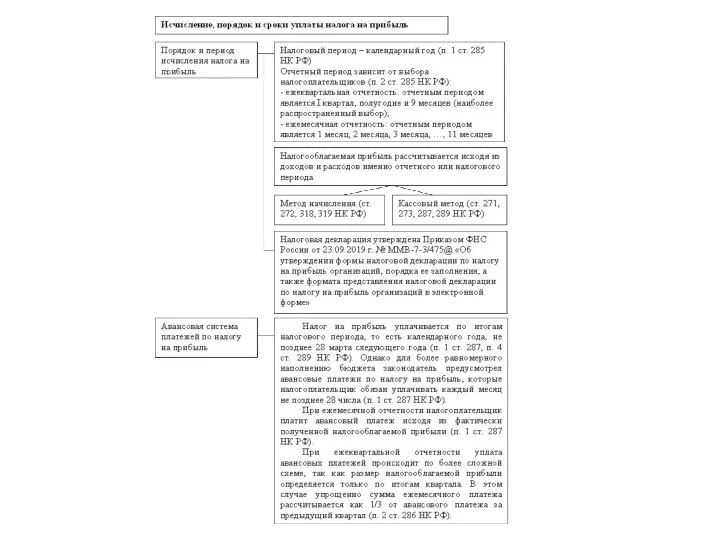

- 13. Налог на прибыль (гл. 25 НК РФ) Ты можешь и не заметить, что у тебя все

- 14. Краткая справка: Налог на прибыль представляет собой прямой налог, который взимается с прибыли, полученной юридическим лицом.

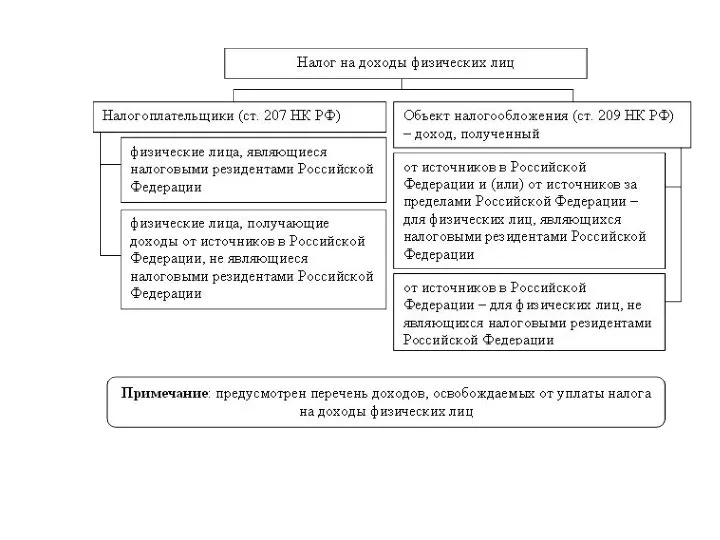

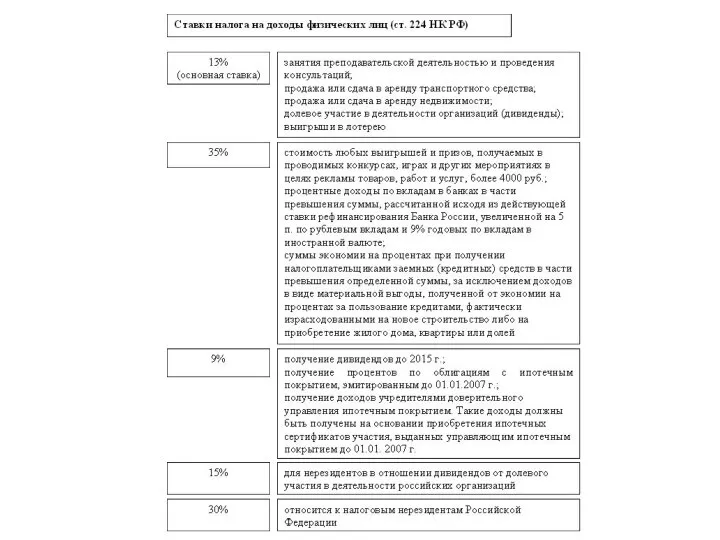

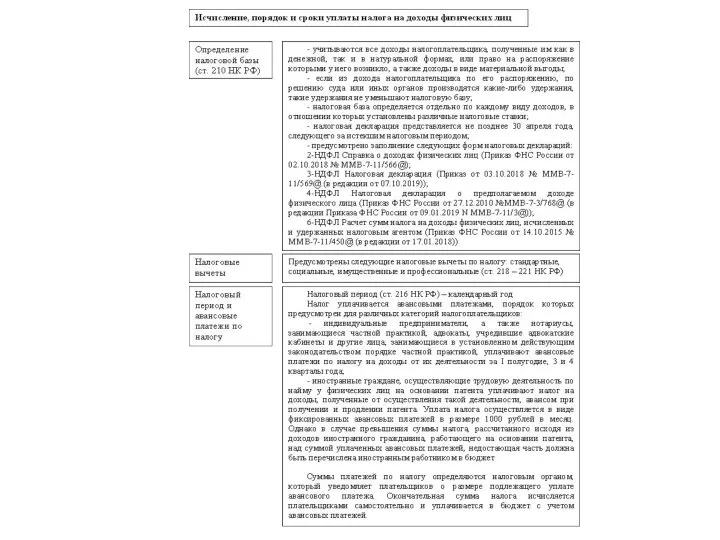

- 18. Налог на доходы физических лиц, НДФЛ (гл. 23 НК РФ) Арфа – это фортепьяно после уплаты

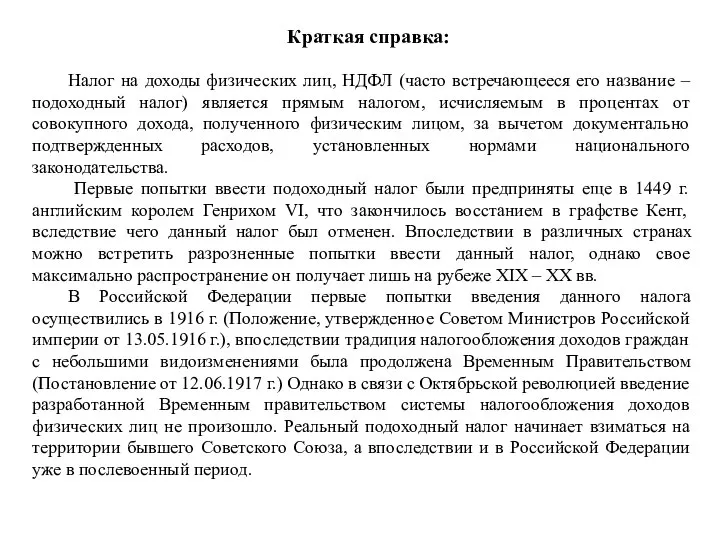

- 19. Краткая справка: Налог на доходы физических лиц, НДФЛ (часто встречающееся его название – подоходный налог) является

- 23. Домашнее задание для закрепления темы: По рассмотренным федеральным налогам: НДС, налог на прибыль, НДФЛ необходимо составить

- 25. Скачать презентацию

Слайд 2В этом мире неизбежны только смерть… и налоги

Бенджамин Франклин,

американский государственный деятель,

один

В этом мире неизбежны только смерть… и налоги

Бенджамин Франклин,

американский государственный деятель,

один

Слайд 3Федеральные налоги и сборы – налоги и сборы, обязательные к уплате на

Федеральные налоги и сборы – налоги и сборы, обязательные к уплате на

Слайд 4Виды федеральных налогов и сборов

(ст. 13 НК РФ, гл. 34 НК

Виды федеральных налогов и сборов

(ст. 13 НК РФ, гл. 34 НК

Слайд 5Распределение налоговых платежей по федеральным налогам и сборам по уровням бюджетной системы

Распределение налоговых платежей по федеральным налогам и сборам по уровням бюджетной системы

Слайд 6Налог на добавленную стоимость, НДС

(гл. 21 НК РФ)

Почти все налоги на

Налог на добавленную стоимость, НДС

(гл. 21 НК РФ)

Почти все налоги на

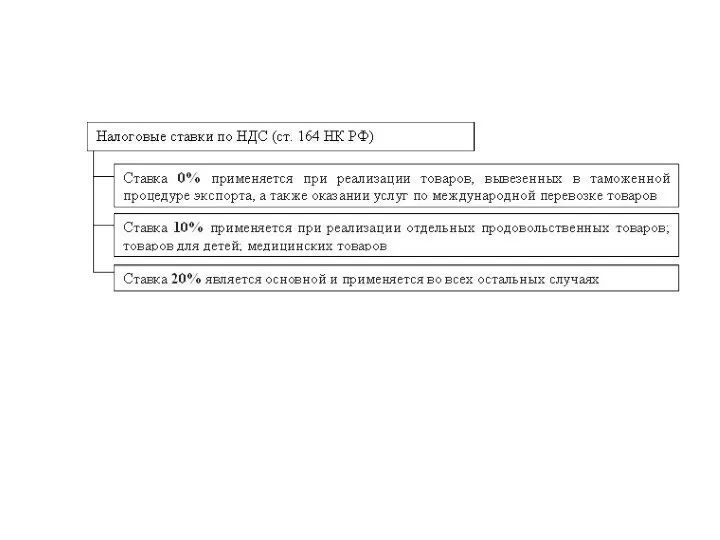

Слайд 7Краткая справка:

НДС представляет собой косвенный налог, в результате применения которого конечный потребитель

Краткая справка:

НДС представляет собой косвенный налог, в результате применения которого конечный потребитель

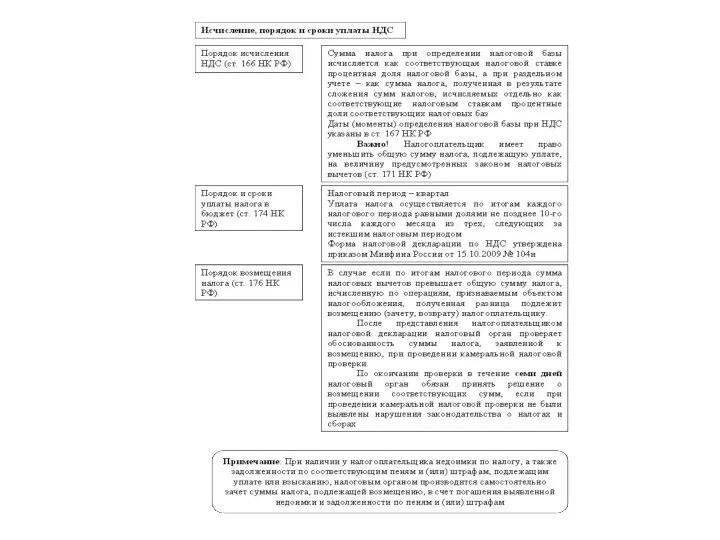

Слайд 10Примечание:

Если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, освобождаемые от налогообложения, налогоплательщик

Примечание:

Если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, освобождаемые от налогообложения, налогоплательщик

Слайд 13Налог на прибыль

(гл. 25 НК РФ)

Ты можешь и не заметить, что

Налог на прибыль

(гл. 25 НК РФ)

Ты можешь и не заметить, что

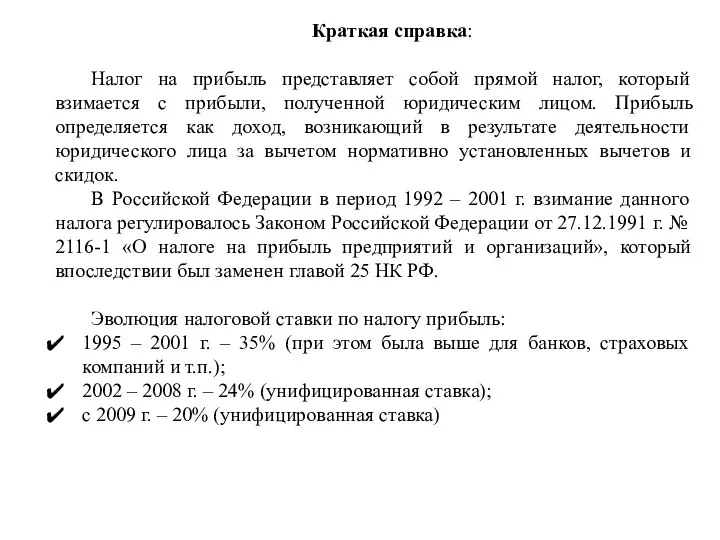

Слайд 14Краткая справка:

Налог на прибыль представляет собой прямой налог, который взимается с прибыли,

Краткая справка:

Налог на прибыль представляет собой прямой налог, который взимается с прибыли,

Слайд 18Налог на доходы физических лиц, НДФЛ

(гл. 23 НК РФ)

Арфа – это фортепьяно

Налог на доходы физических лиц, НДФЛ

(гл. 23 НК РФ)

Арфа – это фортепьяно

Слайд 19Краткая справка:

Налог на доходы физических лиц, НДФЛ (часто встречающееся его название –

Краткая справка:

Налог на доходы физических лиц, НДФЛ (часто встречающееся его название –

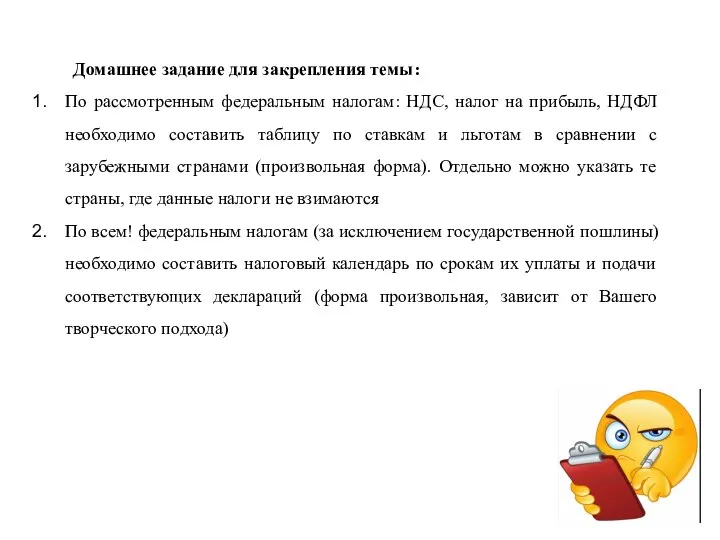

Слайд 23Домашнее задание для закрепления темы:

По рассмотренным федеральным налогам: НДС, налог на прибыль,

Домашнее задание для закрепления темы:

По рассмотренным федеральным налогам: НДС, налог на прибыль,

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)