- Федеральные стандарты аудиторской деятельности

Содержание

- 2. СОГЛАСОВАНИЕ УСЛОВИЙ ПРОВЕДЕНИЯ АУДИТА ПРАВИЛО (СТАНДАРТ) N 12.

- 3. Введение 1. Настоящее федеральное правило (стандарт) аудит. Деят-ти, разработанное с учетом мса, устанавливает единые требования

- 4. Введение 2. Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий проведения аудита. Их

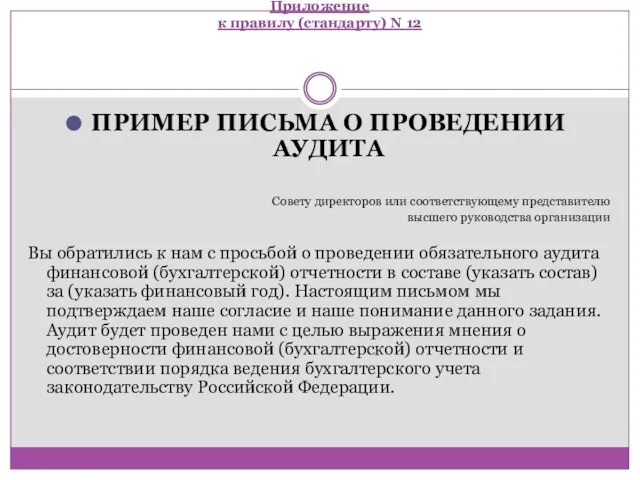

- 5. Приложение к правилу (стандарту) N 12 ПРИМЕР ПИСЬМА О ПРОВЕДЕНИИ АУДИТА Совету директоров или соответствующему представителю

- 6. Приложение к правилу (стандарту) N 12 Мы будем проводить аудит в соответствии с федеральными правилами (стандартами)

- 7. Приложение к правилу (стандарту) N 12 В связи с тем, что в ходе аудита применяются выборочные

- 8. Приложение к правилу (стандарту) N 12 Напоминаем, что в соответствии с законодательством Российской Федерации ответственность за

- 9. Приложение к правилу (стандарту) N 12 Надеемся на сотрудничество с Вашими сотрудниками и на то, что

- 10. Приложение к правилу (стандарту) N 12 Данное письмо считается действительным в будущем до тех пор, пока

- 11. Приложение к правилу (стандарту) N 12 От имени аудитора Принимается от имени хозяйствующего субъекта Ф.И.О Ф.И.О

- 12. Введение 3. Настоящее федеральное правило (стандарт) аудиторской деятельности может быть применено при оказании услуг по проверкам,

- 13. Договор оказания аудиторских услуг 5. С точки зрения интересов аудитора и аудируемого лица целесообразно заблаговременное подписание

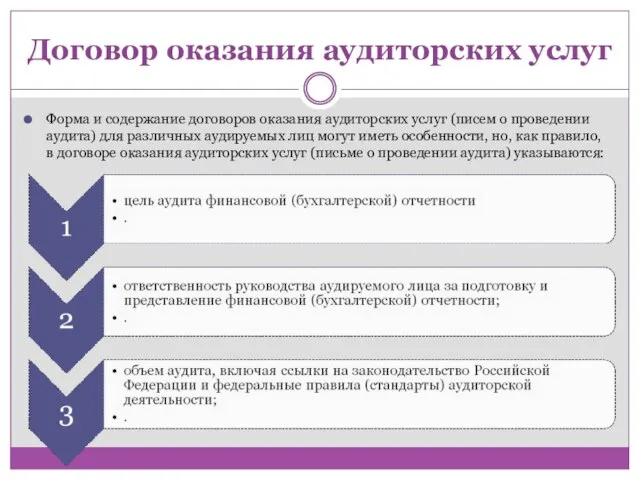

- 14. Договор оказания аудиторских услуг Форма и содержание договоров оказания аудиторских услуг (писем о проведении аудита) для

- 15. Договор оказания аудиторских услуг

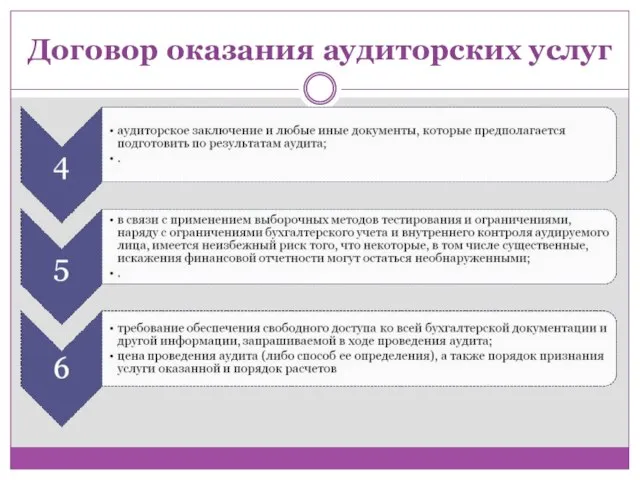

- 16. Договор оказания аудиторских услуг В договоре оказания аудиторских услуг (письме о проведении аудита) могут также быть

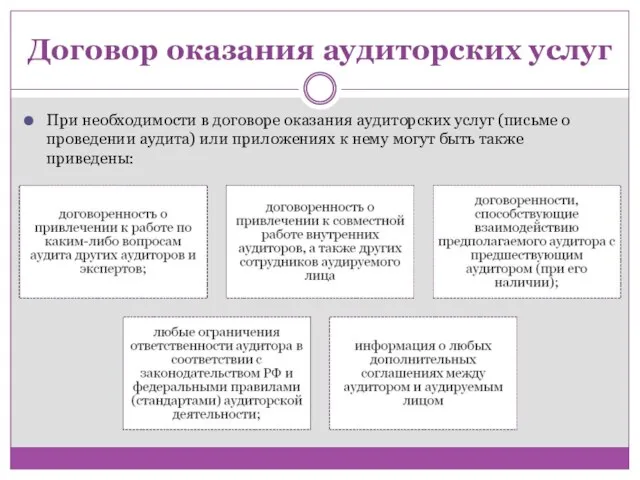

- 17. Договор оказания аудиторских услуг При необходимости в договоре оказания аудиторских услуг (письме о проведении аудита) или

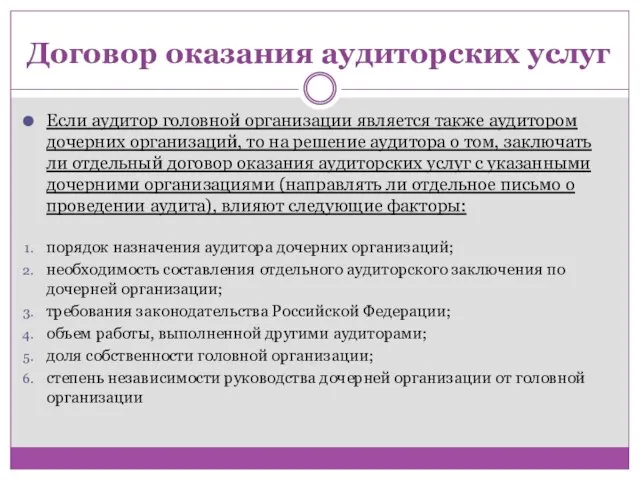

- 18. Договор оказания аудиторских услуг Если аудитор головной организации является также аудитором дочерних организаций, то на решение

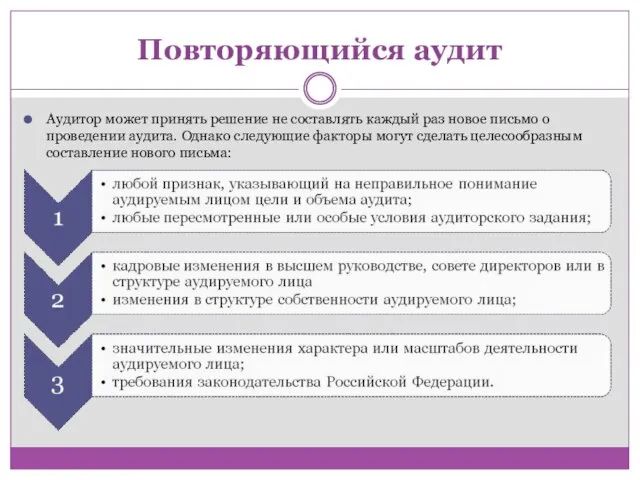

- 19. Повторяющийся аудит В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, есть ли

- 20. Повторяющийся аудит Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита. Однако

- 21. Изменение аудиторского задания 12. В случае если аудируемое лицо до завершения задания обратится к аудитору с

- 22. Изменение аудиторского задания 15. Прежде чем согласиться на изменение условий аудиторского задания, которое может привести к

- 23. Изменение аудиторского задания Если аудитор придет к заключению о том, что изменение условий аудиторского задания обоснованно,

- 24. Изменение аудиторского задания 17. В случае изменения условий задания аудитору и хозяйствующему субъекту, ранее являвшемуся аудируемым

- 25. Изменение аудиторского задания 19. Если аудитор не может согласиться на изменение аудиторского задания на иное задание

- 27. Скачать презентацию

Слайд 3Введение

1. Настоящее федеральное правило (стандарт) аудит. Деят-ти, разработанное с учетом мса, устанавливает

Введение 1. Настоящее федеральное правило (стандарт) аудит. Деят-ти, разработанное с учетом мса, устанавливает

Слайд 4

Введение

2. Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий

Введение 2. Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий

Слайд 5Приложение

к правилу (стандарту) N 12

ПРИМЕР ПИСЬМА О ПРОВЕДЕНИИ АУДИТА

Совету директоров или соответствующему

Приложение

к правилу (стандарту) N 12

ПРИМЕР ПИСЬМА О ПРОВЕДЕНИИ АУДИТА

Совету директоров или соответствующему

Слайд 6Приложение

к правилу (стандарту) N 12

Мы будем проводить аудит в соответствии с федеральными

Приложение

к правилу (стандарту) N 12

Мы будем проводить аудит в соответствии с федеральными

Слайд 7Приложение

к правилу (стандарту) N 12

В связи с тем, что в ходе аудита

Приложение

к правилу (стандарту) N 12

В связи с тем, что в ходе аудита

Слайд 8Приложение

к правилу (стандарту) N 12

Напоминаем, что в соответствии с законодательством Российской Федерации

Приложение

к правилу (стандарту) N 12

Напоминаем, что в соответствии с законодательством Российской Федерации

Слайд 9Приложение

к правилу (стандарту) N 12

Надеемся на сотрудничество с Вашими сотрудниками и на

Приложение

к правилу (стандарту) N 12

Надеемся на сотрудничество с Вашими сотрудниками и на

Слайд 10Приложение

к правилу (стандарту) N 12

Данное письмо считается действительным в будущем до тех

Приложение

к правилу (стандарту) N 12

Данное письмо считается действительным в будущем до тех

Слайд 11Приложение

к правилу (стандарту) N 12

От имени аудитора Принимается от имени

хозяйствующего субъекта

Ф.И.О

Приложение

к правилу (стандарту) N 12

От имени аудитора Принимается от имени

хозяйствующего субъекта

Ф.И.О

Слайд 12Введение

3. Настоящее федеральное правило (стандарт) аудиторской деятельности может быть применено при оказании

Введение

3. Настоящее федеральное правило (стандарт) аудиторской деятельности может быть применено при оказании

Слайд 13

Договор оказания аудиторских услуг

5. С точки зрения интересов аудитора и аудируемого лица

Договор оказания аудиторских услуг

5. С точки зрения интересов аудитора и аудируемого лица

Слайд 14Договор оказания аудиторских услуг

Форма и содержание договоров оказания аудиторских услуг (писем о

Договор оказания аудиторских услуг

Форма и содержание договоров оказания аудиторских услуг (писем о

Слайд 15Договор оказания аудиторских услуг

Договор оказания аудиторских услуг

Слайд 16Договор оказания аудиторских услуг

В договоре оказания аудиторских услуг (письме о проведении аудита)

Договор оказания аудиторских услуг

В договоре оказания аудиторских услуг (письме о проведении аудита)

Слайд 17Договор оказания аудиторских услуг

При необходимости в договоре оказания аудиторских услуг (письме о

Договор оказания аудиторских услуг

При необходимости в договоре оказания аудиторских услуг (письме о

Слайд 18Договор оказания аудиторских услуг

Если аудитор головной организации является также аудитором дочерних организаций,

Договор оказания аудиторских услуг

Если аудитор головной организации является также аудитором дочерних организаций,

Слайд 19Повторяющийся аудит

В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен

Повторяющийся аудит

В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен

Слайд 20Повторяющийся аудит

Аудитор может принять решение не составлять каждый раз новое письмо о

Повторяющийся аудит

Аудитор может принять решение не составлять каждый раз новое письмо о

Слайд 21Изменение аудиторского задания

12. В случае если аудируемое лицо до завершения задания обратится

Изменение аудиторского задания

12. В случае если аудируемое лицо до завершения задания обратится

Слайд 22Изменение аудиторского задания

15. Прежде чем согласиться на изменение условий аудиторского задания, которое

Изменение аудиторского задания

15. Прежде чем согласиться на изменение условий аудиторского задания, которое

Слайд 23Изменение аудиторского задания

Если аудитор придет к заключению о том, что изменение условий

Изменение аудиторского задания

Если аудитор придет к заключению о том, что изменение условий

Слайд 24Изменение аудиторского задания

17. В случае изменения условий задания аудитору и хозяйствующему субъекту,

Изменение аудиторского задания

17. В случае изменения условий задания аудитору и хозяйствующему субъекту,

Слайд 25Изменение аудиторского задания

19. Если аудитор не может согласиться на изменение аудиторского задания

Изменение аудиторского задания

19. Если аудитор не может согласиться на изменение аудиторского задания

Проект:«Права и обязанности членов семьи»

Проект:«Права и обязанности членов семьи» Презентация на тему Свойства корня n-ой степени (11 класс)

Презентация на тему Свойства корня n-ой степени (11 класс) КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО

КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО Презентация на тему Обычаи и традиции русского народа

Презентация на тему Обычаи и традиции русского народа Система управления персоналом

Система управления персоналом Презентация на тему Великобритания: конец Викторианской эпохи

Презентация на тему Великобритания: конец Викторианской эпохи  Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год

Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год Лекция №10-11 (Метод Тестирования) (1)

Лекция №10-11 (Метод Тестирования) (1) Уголок потребителя

Уголок потребителя Защита Отечества — священный долг

Защита Отечества — священный долг Монархи-2017

Монархи-2017 Архитектурные элементы здания

Архитектурные элементы здания Консалтинг-центр по НИДШ

Консалтинг-центр по НИДШ Экстремизм - угроза обществу

Экстремизм - угроза обществу Прямое и переносное значение слов

Прямое и переносное значение слов Фоторяд "Дети войны"

Фоторяд "Дети войны" Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ

Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ Александр Сергеевич Пушкин

Александр Сергеевич Пушкин ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ

ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ  Методы селекции растений 11 класс

Методы селекции растений 11 класс Музей Ф.М. Достоевского

Музей Ф.М. Достоевского  Альбом «МОЯ СЕМЬЯ»

Альбом «МОЯ СЕМЬЯ» Метеоролог

Метеоролог Каменный лес

Каменный лес Развивающая эстетика – новый предмет в школьном образовании

Развивающая эстетика – новый предмет в школьном образовании Революционное народничество: идеология, практика, последствия.

Революционное народничество: идеология, практика, последствия. 5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6»

5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6» Презентация на тему Храмы России

Презентация на тему Храмы России