- Федеральный закон «О кредитных историях»новые возможности для кредитора

Содержание

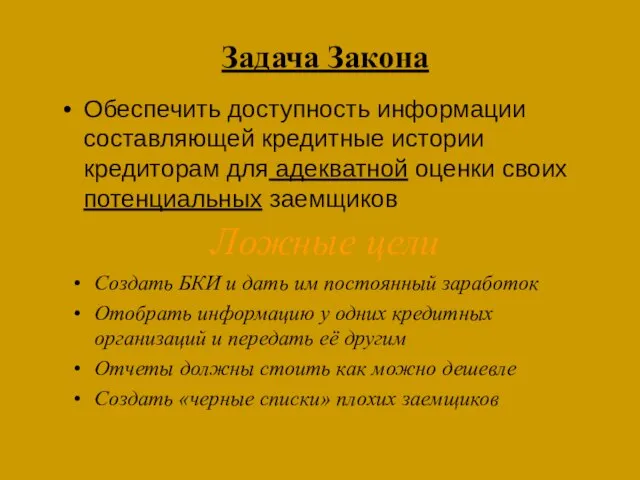

- 2. Задача Закона Обеспечить доступность информации составляющей кредитные истории кредиторам для адекватной оценки своих потенциальных заемщиков Ложные

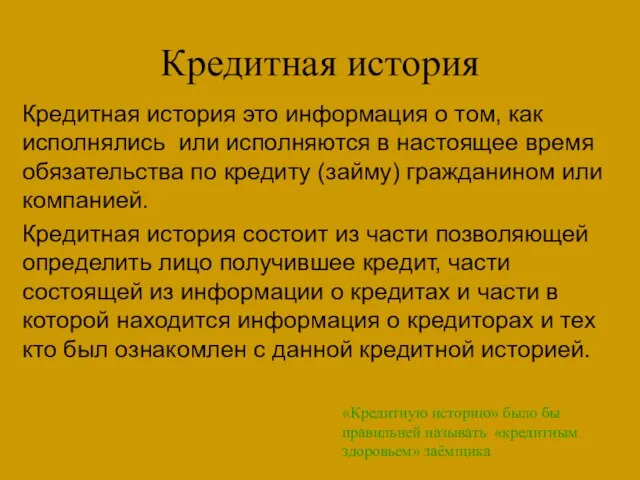

- 3. Кредитная история Кредитная история это информация о том, как исполнялись или исполняются в настоящее время обязательства

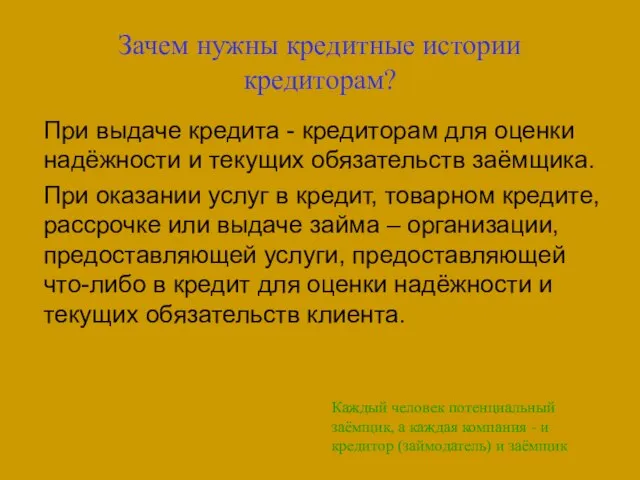

- 4. Зачем нужны кредитные истории кредиторам? Каждый человек потенциальный заёмщик, а каждая компания - и кредитор (займодатель)

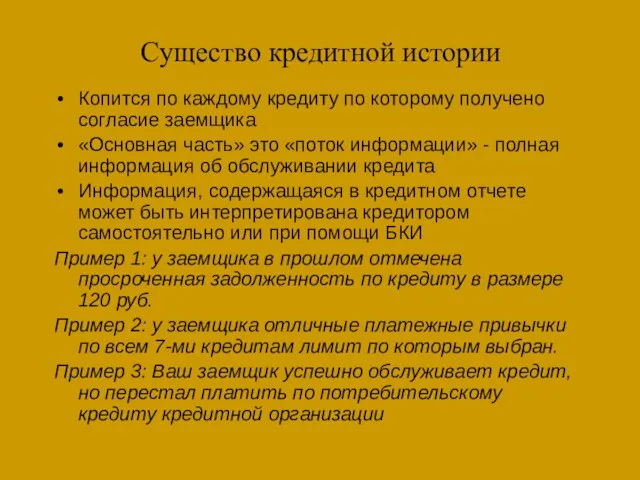

- 5. Существо кредитной истории Копится по каждому кредиту по которому получено согласие заемщика «Основная часть» это «поток

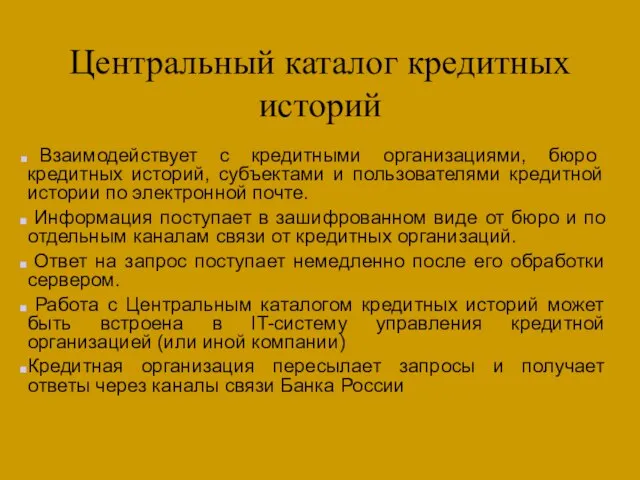

- 6. Центральный каталог кредитных историй Взаимодействует с кредитными организациями, бюро кредитных историй, субъектами и пользователями кредитной истории

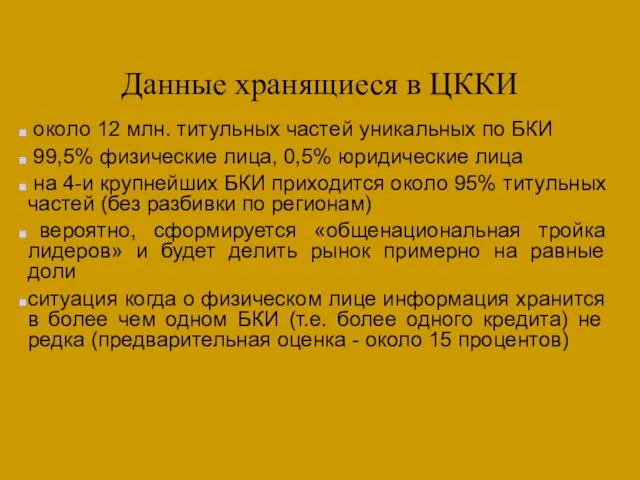

- 7. Данные хранящиеся в ЦККИ около 12 млн. титульных частей уникальных по БКИ 99,5% физические лица, 0,5%

- 9. Скачать презентацию

Слайд 2Задача Закона

Обеспечить доступность информации составляющей кредитные истории кредиторам для адекватной оценки своих

Задача Закона

Обеспечить доступность информации составляющей кредитные истории кредиторам для адекватной оценки своих

Слайд 3Кредитная история

Кредитная история это информация о том, как исполнялись или исполняются в

Кредитная история

Кредитная история это информация о том, как исполнялись или исполняются в

Слайд 4Зачем нужны кредитные истории кредиторам?

Каждый человек потенциальный заёмщик, а каждая компания -

Зачем нужны кредитные истории кредиторам?

Каждый человек потенциальный заёмщик, а каждая компания -

Слайд 5Существо кредитной истории

Копится по каждому кредиту по которому получено согласие заемщика

«Основная часть»

Существо кредитной истории

Копится по каждому кредиту по которому получено согласие заемщика

«Основная часть»

Слайд 6Центральный каталог кредитных историй

Взаимодействует с кредитными организациями, бюро кредитных историй, субъектами

Центральный каталог кредитных историй

Взаимодействует с кредитными организациями, бюро кредитных историй, субъектами

Слайд 7Данные хранящиеся в ЦККИ

около 12 млн. титульных частей уникальных по БКИ

Данные хранящиеся в ЦККИ

около 12 млн. титульных частей уникальных по БКИ

Оборона Севастополя (1941—1942)

Оборона Севастополя (1941—1942) Живопись Древней Греции

Живопись Древней Греции Резиновые материалы

Резиновые материалы Конституционное судопроизводство

Конституционное судопроизводство единицы мер в пословицах, поговорках, задачах.

единицы мер в пословицах, поговорках, задачах. Игровые технологии.Н. Е. Щуркова

Игровые технологии.Н. Е. Щуркова Инструменты продвижения продуктов предприятий региона.

Инструменты продвижения продуктов предприятий региона. Воспитательный потенциал современной образовательной среды

Воспитательный потенциал современной образовательной среды Товар и товарная политика

Товар и товарная политика Презентация1

Презентация1 «Ядерная энергия: миф и реальность» Издание Фонда имени Генриха Белля (русский перевод, июль 2006)

«Ядерная энергия: миф и реальность» Издание Фонда имени Генриха Белля (русский перевод, июль 2006) Порядок и условия прохождение государственной службы службы в органах внутренних дел Российской Федерации

Порядок и условия прохождение государственной службы службы в органах внутренних дел Российской Федерации Рисование карманов, кокеток, складок различной формы

Рисование карманов, кокеток, складок различной формы Презентация на тему Музей путешествий. Поклонная гора. Парк Победы

Презентация на тему Музей путешествий. Поклонная гора. Парк Победы London

London  Теория дифференцальной ассоциации

Теория дифференцальной ассоциации Предпосылки создания Древнерусского Государства

Предпосылки создания Древнерусского Государства Presentation Oststar Service & Tyco November 11th, 2009

Presentation Oststar Service & Tyco November 11th, 2009 Техническое задание на практику. Шаблон

Техническое задание на практику. Шаблон Приёмы компрессии текста

Приёмы компрессии текста Танцевально-спортивный клуб Феникс объявляет набор детей для занятий спортивными бальными танцами. Удмуртская Республика

Танцевально-спортивный клуб Феникс объявляет набор детей для занятий спортивными бальными танцами. Удмуртская Республика Шинная фантазия

Шинная фантазия ГУО «пиревичская средняя школа Жлобинского района»

ГУО «пиревичская средняя школа Жлобинского района» Подростки и косметика

Подростки и косметика Зимние забавы, комиксы(Развлечения. Спорт)

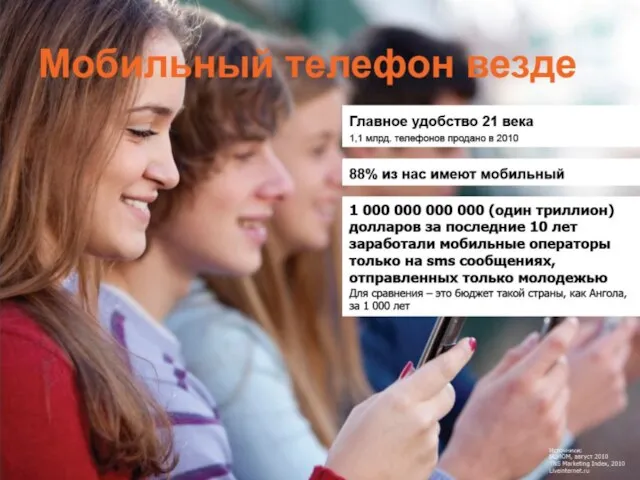

Зимние забавы, комиксы(Развлечения. Спорт) Но где взять базы мобильных номеров ? Кому выгодна мобильная реклама.

Но где взять базы мобильных номеров ? Кому выгодна мобильная реклама. ЮЖНЫЙ

ЮЖНЫЙ Гимнастика. Виды гимнастики

Гимнастика. Виды гимнастики