- Financial indicators_rus

Содержание

- 2. Содержание Роль капитала, резервов и активов Использование финансовых индикаторов при управлении страхованием

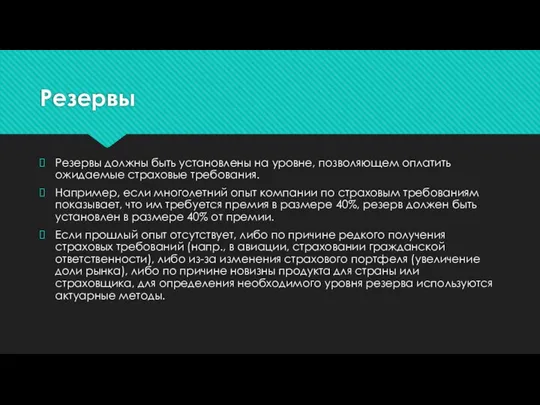

- 3. Резервы Резервы должны быть установлены на уровне, позволяющем оплатить ожидаемые страховые требования. Например, если многолетний опыт

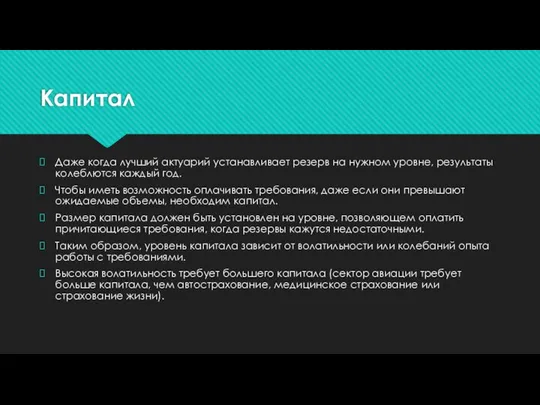

- 4. Капитал Даже когда лучший актуарий устанавливает резерв на нужном уровне, результаты колеблются каждый год. Чтобы иметь

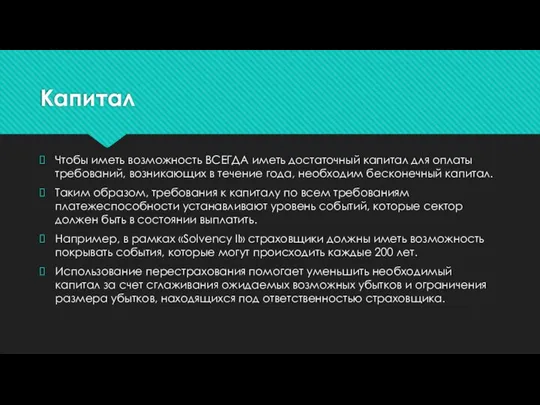

- 5. Капитал Чтобы иметь возможность ВСЕГДА иметь достаточный капитал для оплаты требований, возникающих в течение года, необходим

- 6. Активы, подходящие для покрытия резерва целиком Поскольку уровень резервов равен ожидаемым выплатам, уровень резервов должен быть

- 7. Активы, подходящие для покрытия резерва целиком Компании должны проводить анализ движения денежных средств, чтобы иметь возможность

- 8. Активы, подходящие для покрытия резерва целиком Например, для предоставления наличных денег в виде обеспечения банковского кредита

- 9. Активы, подходящие для покрытия резерва целиком Капитал в виде наличных денег необходим для неожиданных требований или

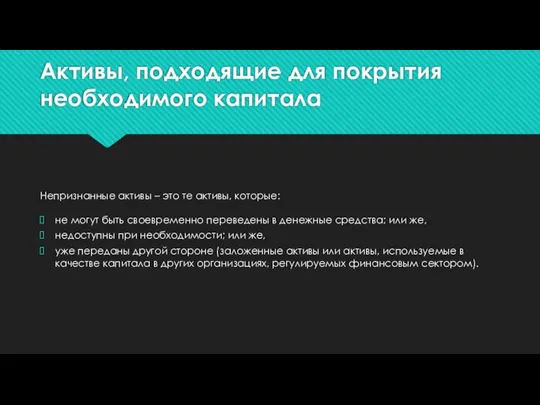

- 10. Активы, подходящие для покрытия необходимого капитала Непризнанные активы – это те активы, которые: не могут быть

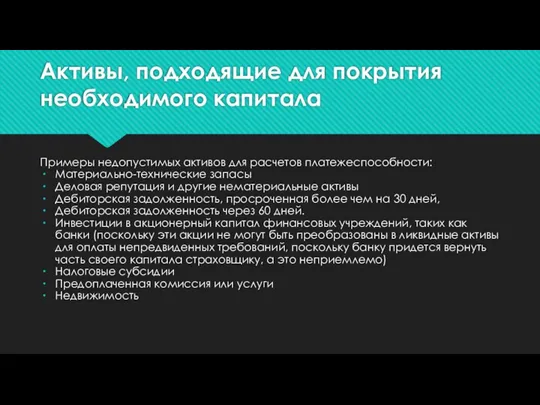

- 11. Активы, подходящие для покрытия необходимого капитала Примеры недопустимых активов для расчетов платежеспособности: Материально-технические запасы Деловая репутация

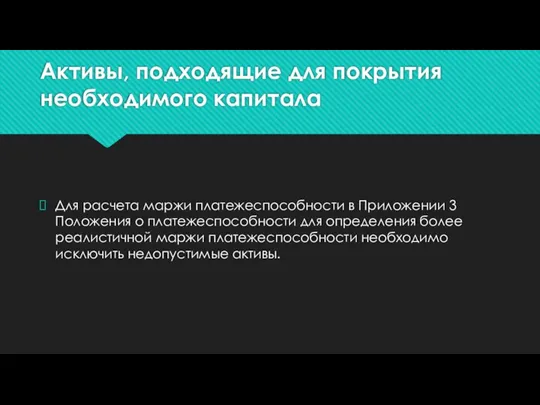

- 12. Активы, подходящие для покрытия необходимого капитала Для расчета маржи платежеспособности в Приложении 3 Положения о платежеспособности

- 13. Содержание Роль капитала, резерва и активов Использование финансовых показателей в управлении страхованием

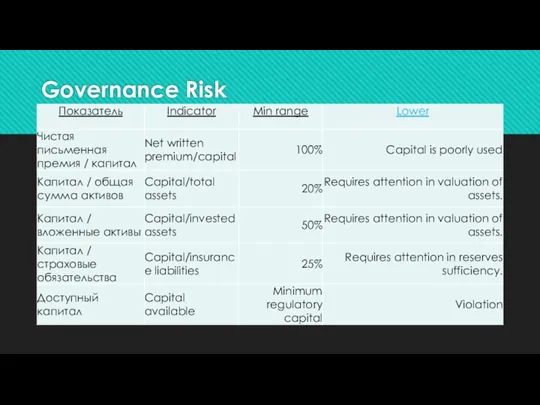

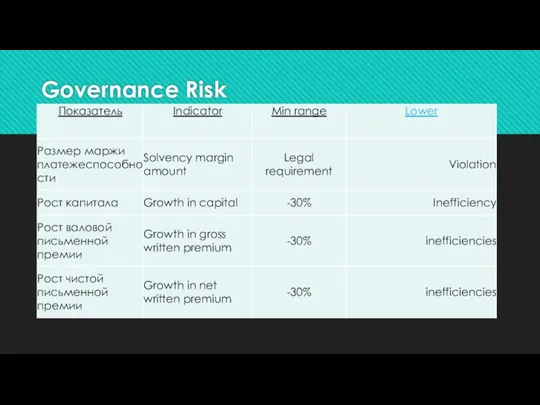

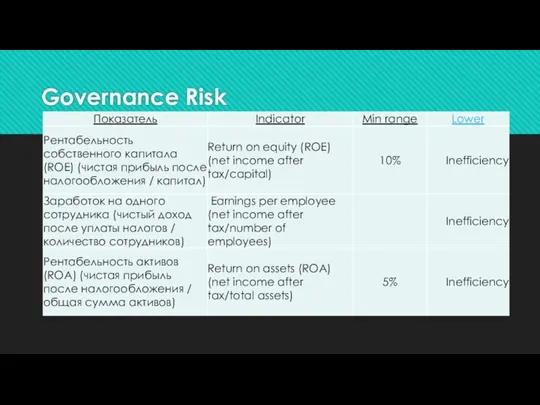

- 14. Governance Risk

- 15. Governance Risk

- 16. Governance Risk

- 17. Governance Risk

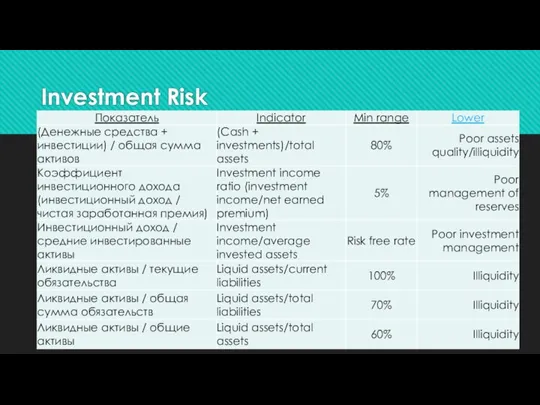

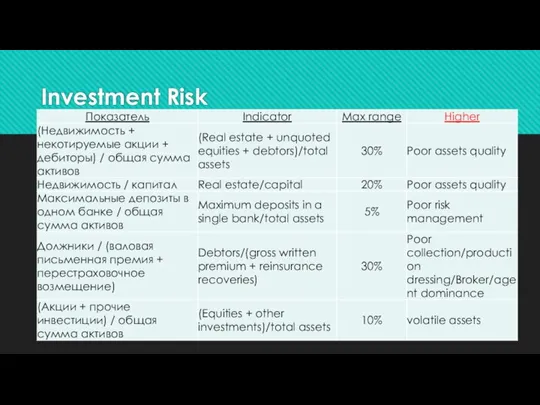

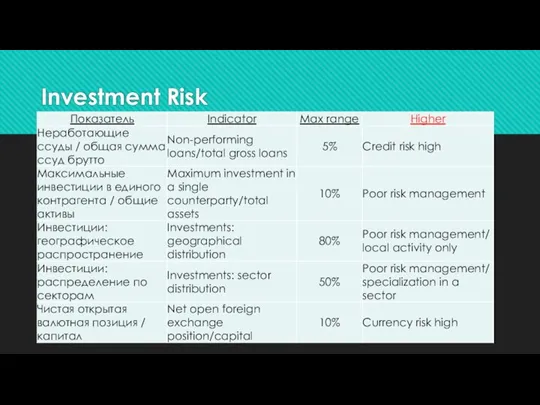

- 18. Investment Risk

- 19. Investment Risk

- 20. Investment Risk

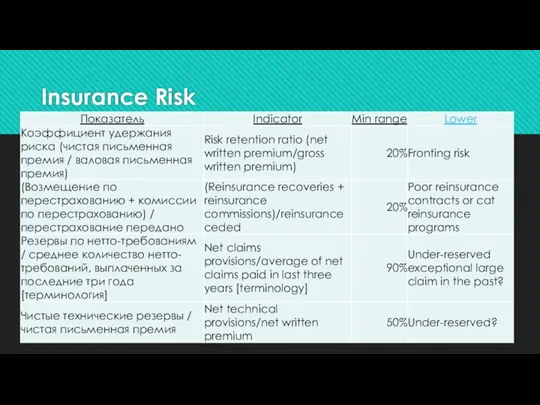

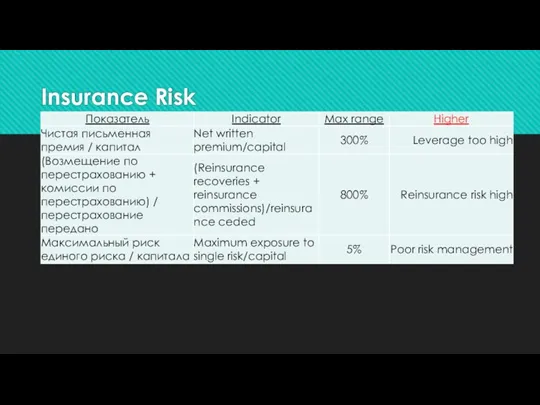

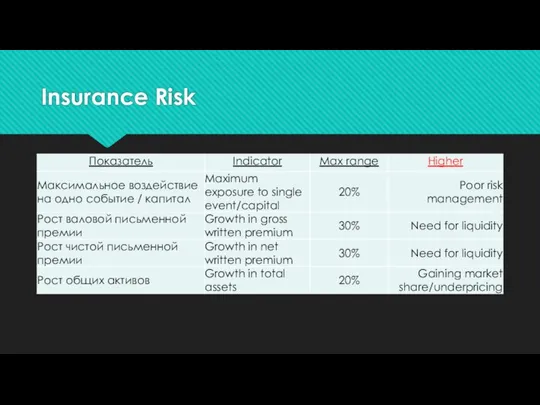

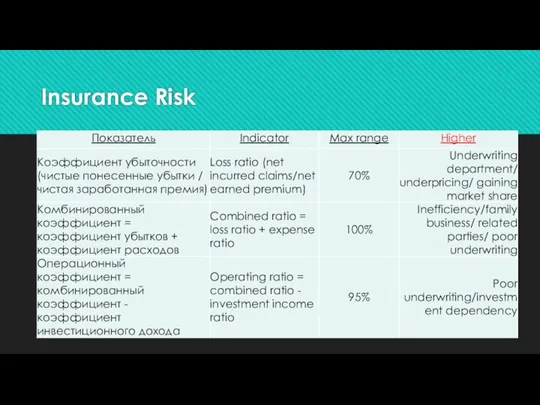

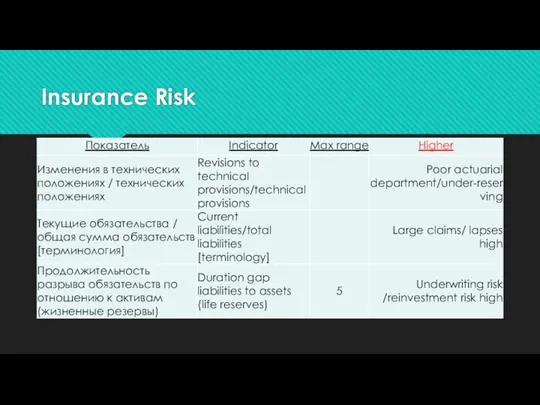

- 21. Insurance Risk

- 22. Insurance Risk

- 23. Insurance Risk

- 24. Insurance Risk

- 25. Insurance Risk

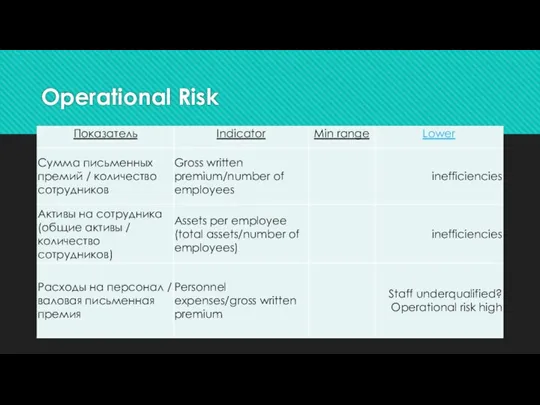

- 26. Operational Risk

- 28. Скачать презентацию

Слайд 2Содержание

Роль капитала, резервов и активов

Использование финансовых индикаторов при управлении страхованием

Содержание

Роль капитала, резервов и активов

Использование финансовых индикаторов при управлении страхованием

Слайд 3Резервы

Резервы должны быть установлены на уровне, позволяющем оплатить ожидаемые страховые требования.

Например, если

Резервы

Резервы должны быть установлены на уровне, позволяющем оплатить ожидаемые страховые требования.

Например, если

Слайд 4Капитал

Даже когда лучший актуарий устанавливает резерв на нужном уровне, результаты колеблются каждый

Капитал

Даже когда лучший актуарий устанавливает резерв на нужном уровне, результаты колеблются каждый

Слайд 5Капитал

Чтобы иметь возможность ВСЕГДА иметь достаточный капитал для оплаты требований, возникающих в

Капитал

Чтобы иметь возможность ВСЕГДА иметь достаточный капитал для оплаты требований, возникающих в

Слайд 6Активы, подходящие для покрытия резерва целиком

Поскольку уровень резервов равен ожидаемым выплатам, уровень

Активы, подходящие для покрытия резерва целиком

Поскольку уровень резервов равен ожидаемым выплатам, уровень

Слайд 7Активы, подходящие для покрытия резерва целиком

Компании должны проводить анализ движения денежных

Активы, подходящие для покрытия резерва целиком

Компании должны проводить анализ движения денежных

Слайд 8Активы, подходящие для покрытия резерва целиком

Например, для предоставления наличных денег в

Активы, подходящие для покрытия резерва целиком

Например, для предоставления наличных денег в

Слайд 9Активы, подходящие для покрытия резерва целиком

Капитал в виде наличных денег необходим для

Активы, подходящие для покрытия резерва целиком

Капитал в виде наличных денег необходим для

Слайд 10Активы, подходящие для покрытия необходимого капитала

Непризнанные активы – это те активы, которые:

не

Активы, подходящие для покрытия необходимого капитала

Непризнанные активы – это те активы, которые:

не

Слайд 11Активы, подходящие для покрытия необходимого капитала

Примеры недопустимых активов для расчетов платежеспособности:

Материально-технические запасы

Деловая

Активы, подходящие для покрытия необходимого капитала

Примеры недопустимых активов для расчетов платежеспособности:

Материально-технические запасы

Деловая

Слайд 12Активы, подходящие для покрытия необходимого капитала

Для расчета маржи платежеспособности в Приложении 3

Активы, подходящие для покрытия необходимого капитала

Для расчета маржи платежеспособности в Приложении 3

Слайд 13Содержание

Роль капитала, резерва и активов

Использование финансовых показателей в управлении страхованием

Содержание

Роль капитала, резерва и активов

Использование финансовых показателей в управлении страхованием

Слайд 14Governance Risk

Governance Risk

Слайд 15Governance Risk

Governance Risk

Слайд 16Governance Risk

Governance Risk

Слайд 17Governance Risk

Governance Risk

Слайд 18Investment Risk

Investment Risk

Слайд 19Investment Risk

Investment Risk

Слайд 20Investment Risk

Investment Risk

Слайд 21Insurance Risk

Insurance Risk

Слайд 22Insurance Risk

Insurance Risk

Слайд 23Insurance Risk

Insurance Risk

Слайд 24Insurance Risk

Insurance Risk

Слайд 25Insurance Risk

Insurance Risk

Слайд 26Operational Risk

Operational Risk

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности