- Финансовое планирование и бюджетирование в организации

Содержание

- 2. Сущность финансового планирования Процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми

- 3. Цели финансового планирования Максимизация прибыли предприятия Оптимизация структуры капитала предприятия Обеспечение финансовой устойчивости организации Обеспечение инвестиционной

- 4. Процесс финансового планирования на предприятии Стратегический анализ возможностей получения источников финансовых ресурсов Прогнозирование последствий принимаемых решений

- 5. Бюджетирование Разработка системы взаимосвязанных бюджетов Метод текущего планирования Контроль за разработанными бюджетами

- 6. Цели бюджетирования Платежеспособность Рентабельность Стоимость компании

- 7. Принципы бюджетирования Оптимальность целей Временная определенность Пространственная определенность Лимитное финансирование Целевое использование средств Обособленность периодов бюджетирования

- 9. Последовательность постановки бюджетирования Анализ имеющейся модели предприятия Разработка финансовой структуры организации Разработка бюджетной структуры организации Разработка

- 10. Процесс бюджетного управления Составление бюджетов Сбор фактических данных План - фактный контроль Анализ исполнения бюджета Корректировка

- 11. Роль сотрудников в процессе бюджетного управления(1) Руководители предприятия- утверждают бюджет, участвуют в интерпретации результатов, утверждают обоснованные

- 12. Роль сотрудников в процессе бюджетного управления(2) Экономический отдел- готовит базовый вариант бюджета и проверяет его на

- 13. Роль сотрудников в процессе бюджетного управления(3) Финансовый отдел- готовит базовый вариант бюджета и проверяет его на

- 14. Роль сотрудников в процессе бюджетного управления(4) Отдел маркетинга – предлагают сценарии развития Отдел продаж - предлагают

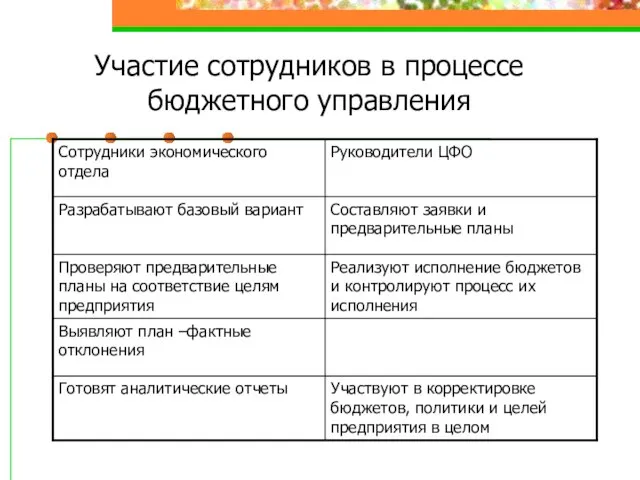

- 15. Участие сотрудников в процессе бюджетного управления

- 16. Анализ имеющейся модели предприятия Цели: Оценка предприятия в целом Определение цели бюджетирования

- 17. Анализ имеющейся модели предприятия Оценка организационной структуры предприятия Анализ видов деятельности, видов выпускаемой продукции Оценка методов

- 18. Оценка организационной структуры предприятия Организационная структура – инструмент исполнения систематических указаний персоналом организации.

- 19. Оценка организационной структуры предприятия Организационная структура формируется под воздействием пяти факторов: функции исполнителей, необходимые организационные звенья,

- 20. Финансовая структура Результат структурирования предприятия и информация о нем не по признаку финансовых потоков, а по

- 21. Отличие финансовой структуры от организационной структуры Организационная структура – закрепление ответственности качественно (подразделение ответственно за рост

- 22. Финансовая структура Выделяются центры финансовой ответственности(центры финансового учета), осуществляется их классификация и распределение по уровням Центр

- 23. Принципы разработки финансовой структуры на основе орг.структуры Один к одному- ЦФО из одного подразделения; Один ко

- 24. Классификация центров финансовой ответственности основана на выделении трех групп показателей Оборотные показатели(доходы-расходы) Сальдовые показатели Относительные показатели

- 25. Виды центров финансовой ответственности Центр ответственности по доходам Центр ответственности по расходам(МВЗ) Центр ответственности по прибыли

- 26. Центр ответственности по доходам Структурное подразделение или группа, деятельность которых направлена на получение дохода, за который

- 27. Центр ответственности по расходам Управление производством, техническим обеспечением и ремонтом Вид: Место возникновения затрат или центр

- 28. Место возникновения затрат(МВЗ) место возникновения затрат(МВЗ) – подразделение , которое для выполнения своих функциональных задач потребляет

- 29. Место возникновения затрат(МВЗ) РУКОВОДИТЕЛЬ ОБЛАДАЕТ НАИМЕНЬШИМИ ПОЛНОМОЧИЯМИ РУКОВОДИТЕЛЬ ОТВЕЧАЕТ ЗА ЗАТРАТЫ ЯВЛЯЕТСЯ ОТДЕЛЬНОЙ СФЕРОЙ ЗАТРАТ

- 30. Центр ответственности по прибыли Управление экономикой и финансами Виды: Центр прибыли и центр маржинального дохода

- 31. Центр прибыли Центр прибыли - структурное подразделение, отвечающее за сумму полученной прибыли. Центр прибыли контролирует и

- 32. Центр маржинального дохода Отвечает за прибыль(маржу) от бизнес – направления Создается на тех предприятиях, где есть

- 33. Центр ответственности по инвестициям Включает в себя управление техническим развитием и персоналом

- 34. Центр инвестиций центр инвестиций – структурное подразделение, деятельность которого связана с организацией бизнес - проектов ,

- 35. Центр инвестиций МЕНЕДЖЕРЫ КОНТРОЛИРУЮТ ДОХОДЫ И РАСХОДЫ СЛЕДЯТ ЗА ЭФФЕКТИВНОСТЬЮ ИСПОЛЬЗОВАНИЯ ИНВЕСТИРОВАННЫХ СРЕДСТВ

- 36. Венчурный центр Создается для новых направлений развития бизнеса, которые на первом этапе имеют целевое финансирование, а

- 37. Формирование финансовой структуры в форме выделения центров финансового учета Центры финансового учета-подразделения, осуществляющие определенный набор основных

- 38. Центры финансового учета Профит-центр Центр затрат Венчур-центр

- 39. Профит-центр Его деятельность связана с подразделением, получающим прибыль

- 40. Центр затрат Деятельность непосредственно связана с подразделением непосредственно не создающим прибыль

- 41. Венчур -центр Подразделение, которое связано с деятельностью, которая может принести прибыль в будущем

- 42. Разработка финансовой структуры организации Предполагает четкое описание функций каждого подразделения Может быть разработана на основе выделения

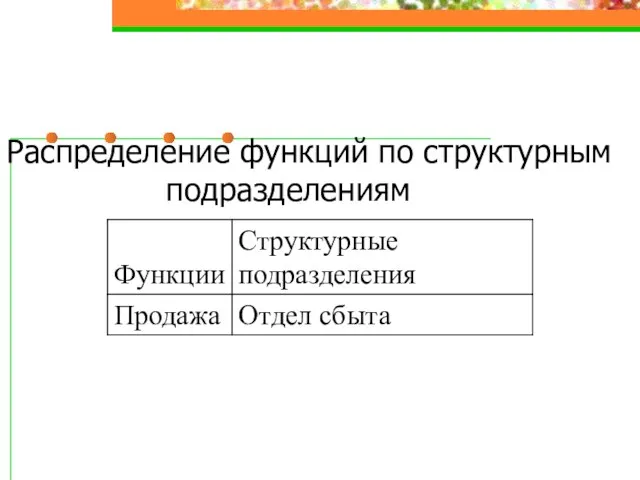

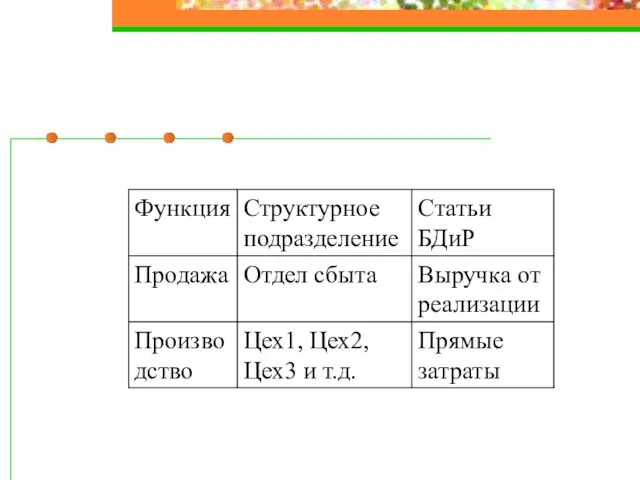

- 43. Распределение функций по структурным подразделениям

- 44. Цель разработки финансовой структуры организации Поставить в соответствие каждой функции свою статью доходов и расходов

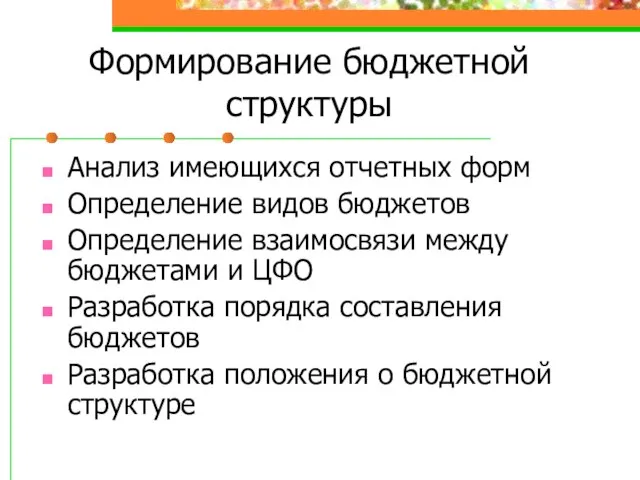

- 46. Формирование бюджетной структуры Анализ имеющихся отчетных форм Определение видов бюджетов Определение взаимосвязи между бюджетами и ЦФО

- 47. Бюджет предприятия План, составленный в натуральных или стоимостных показателях и определяющий потребность предприятия в ресурсах, необходимых

- 48. Типы бюджетов(1) По сферам деятельности Бюджет операционной деятельности Бюджет по инвестиционной деятельности Бюджет по финансовой деятельности

- 49. Классификация бюджетов по видам затрат(2) Бюджет текущих затрат(бюджет издержек производства) Бюджет капитальных затрат

- 50. Классификация бюджетов по методам разработки(3) Фиксированный бюджет Гибкий бюджет

- 51. Классификация бюджетов по характеру формирования(4) Первичный бюджет –обособленно утверждаемый бюджет центра финансовой ответственности, служащий основой для

- 52. Классификация бюджетов по степени содержания информации(5) Укрупненный бюджет-бюджет, в котором основные статьи доходов и расходов указываются

- 53. Классификация бюджетов по единицам измерения(6): Стоимостные бюджеты(БДР,БДДС) Натурально-стоимостные(Бюджеты товаров, запасов и внеоборотных активов). Они отражают движение

- 54. Операционные бюджеты Бюджет отдельного подразделения Их количество равно количеству сформированных в организации ЦФО

- 55. Функциональные бюджеты Цель составления – определение потребностей в ресурсах для различных областей деятельности организации Их совокупность

- 56. Взаимосвязь операционных и функциональных бюджетов Центр дохода «ОПТ» 1.Продажи основной продукции Центр дохода «розница» 1.Продажа основной

- 57. Итоговые бюджеты Функциональные бюджеты консолидируются и образуют соответствующие итоговые бюджеты

- 58. Методы разработки бюджетов Метод прироста Метод нулевого баланса

- 59. Метод прироста Используются данные о достигнутых уровнях доходов и затрат Определяется уровень их прироста на основе

- 60. Основные подходы к формированию форматов бюджетов(1) По содержанию бюджеты должны быть максимально приближены к международным стандартам

- 61. Основные подходы к формированию форматов бюджетов(2) По структуре должны быть максимально приближены к отечественным формам бухгалтерской

- 62. Основные подходы к формированию форматов бюджетов(3) В качестве отдельных статей затрат должны выделяться те виды затрат,

- 63. Метод нулевого баланса Включает два этапа Первый этап: бюджет подготавливается для минимального уровня производства Второй этап:

- 64. Разработка бюджетов в кризисных ситуациях Разрабатываются несколько вариантов бюджетов: оптимистический, наиболее вероятный и оптимистический

- 65. Формирование управленческой учетной политики Порядок определения доходов Порядок определения расходов организации Порядок оценки активов организации Распределение

- 66. Бюджетный регламент Совокупность внутрифирменных документов и приказов, описывающих бюджетный процесс на предприятии

- 67. Бюджетный регламент Положение о Бюджетном Комитете Положение о бюджетном планировании и приложения, которые содержат используемые в

- 68. Бюджетный регламент (продолжение) Положение о мотивации персонала Положение о порядке оперативного финансового планирования и исполнения платежей

- 69. Этапы разработки бюджетного регламента Составление документов. Обучение персонала работе с бюджетными документами. Разработка пробного бюджета

- 70. Бюджетный регламент (на практике) Заменяется приказом, который регламентирует все бюджетные процедуры

- 71. Планирование деятельности предприятия. Основные этапы Подготовка- формирование первичного бюджета Согласование – процесс обсуждения целевых показателей первичного

- 72. Планирование деятельности предприятия(1 этап). Горизонт планирования Шаг планирования Определяется горизонт планирования, шаг планирования, шаг корректировки(Бюджет продаж

- 73. Планирование деятельности предприятия(2 этап). Описание процесса планирования: 1.Определение уровня детализации ответственности при описании процесса планирования. 2.Определение

- 74. Разработка порядка текущей корректировки бюджетов Текущая корректировка- изменение значений плановых показателей внутри периода планирования, вызванное изменением

- 75. Разработка порядка текущей корректировки бюджетов. 1.Определяются корректируемые бюджеты с учетом их взаимосвязи. 2. Определяются основания для

- 76. Положение о бюджетном планировании Цели и задачи Порядок формирования бюджетов Состав участников бюджетного процесса:руководитель бюджетного комитета

- 77. Положение о бюджетном планировании (продолжение) Порядок пересмотра и корректировки бюджетов Анализ исполнения бюджетов Порядок утверждения отчета

- 78. Элементы бюджетного регламента Общие правила бюджетной деятельности Описание финансовой структуры Определение бюджетной структуры Составление бюджетного графика

- 79. Ошибки, допускаемые при составлении бюджетного регламента Неправильное распределение ответственности. Фрагментарность бюджетного цикла. Невозможность оперативного получения фактических

- 80. Структура генерального бюджета производственного предприятия Бюджет продаж Бюджет производства Бюджет прямых материальных затрат Бюджет затрат труда

- 81. Структура генерального бюджета организации Бюджет капитальных вложений Бюджет движения денежных средств организации Прогнозный бухгалтерский баланс

- 82. Бюджетирование (продолжение) Разработка бюджетов центров финансовой ответственности Консолидация бюджетов центров финансовой ответственности Обоснование регламентов взаимодействия Интеграция

- 83. Контроль за исполнением бюджета Сравнение фактических данных с плановыми показателями Выявление причин отклонений фактических показателей от

- 84. Контроль за затратами по отклонениям По видам затрат По процессам По центрам ответственности По продуктам

- 85. Прошлое (чаще встречается на практике, цель - поиск виновных) Будущее (цель выявление прогнозных отклонений по показателям,

- 86. Последовательность управления по отклонениям Контроль Установление величины отклонения Выявление причины отклонения Анализ причин Принятие корректирующих мероприятий

- 87. Контроль за исполнением бюджетов На основе гибких бюджетов На основе статических бюджетов

- 88. Факторы, влияющие на бюджетную модель компании Ограничения, влияющие на деятельность организации (спрос) Вид деятельности организации

- 90. Скачать презентацию

Слайд 2Сущность финансового планирования

Процесс разработки системы финансовых планов и показателей по обеспечению развития

Сущность финансового планирования

Процесс разработки системы финансовых планов и показателей по обеспечению развития

Слайд 3Цели финансового планирования

Максимизация прибыли предприятия

Оптимизация структуры капитала предприятия

Обеспечение финансовой устойчивости организации

Обеспечение инвестиционной

Цели финансового планирования

Максимизация прибыли предприятия

Оптимизация структуры капитала предприятия

Обеспечение финансовой устойчивости организации

Обеспечение инвестиционной

Слайд 4Процесс финансового планирования на предприятии

Стратегический анализ возможностей получения источников финансовых ресурсов

Прогнозирование последствий

Процесс финансового планирования на предприятии

Стратегический анализ возможностей получения источников финансовых ресурсов

Прогнозирование последствий

Слайд 5Бюджетирование

Разработка системы взаимосвязанных бюджетов

Метод текущего планирования

Контроль за разработанными бюджетами

Бюджетирование

Разработка системы взаимосвязанных бюджетов

Метод текущего планирования

Контроль за разработанными бюджетами

Слайд 6Цели бюджетирования

Платежеспособность

Рентабельность

Стоимость компании

Цели бюджетирования

Платежеспособность

Рентабельность

Стоимость компании

Слайд 7Принципы бюджетирования

Оптимальность целей

Временная определенность

Пространственная определенность

Лимитное финансирование

Целевое использование средств

Обособленность периодов бюджетирования

Ответственность за качество

Принципы бюджетирования

Оптимальность целей

Временная определенность

Пространственная определенность

Лимитное финансирование

Целевое использование средств

Обособленность периодов бюджетирования

Ответственность за качество

Слайд 9Последовательность постановки бюджетирования

Анализ имеющейся модели предприятия

Разработка финансовой структуры организации

Разработка бюджетной структуры организации

Разработка

Последовательность постановки бюджетирования

Анализ имеющейся модели предприятия

Разработка финансовой структуры организации

Разработка бюджетной структуры организации

Разработка

Слайд 10Процесс бюджетного управления

Составление бюджетов

Сбор фактических данных

План - фактный контроль

Анализ исполнения бюджета

Корректировка бюджета

Процесс бюджетного управления

Составление бюджетов

Сбор фактических данных

План - фактный контроль

Анализ исполнения бюджета

Корректировка бюджета

Слайд 11Роль сотрудников в процессе бюджетного управления(1)

Руководители предприятия- утверждают бюджет, участвуют в интерпретации

Роль сотрудников в процессе бюджетного управления(1)

Руководители предприятия- утверждают бюджет, участвуют в интерпретации

Слайд 12Роль сотрудников в процессе бюджетного управления(2)

Экономический отдел- готовит базовый вариант бюджета и

Роль сотрудников в процессе бюджетного управления(2)

Экономический отдел- готовит базовый вариант бюджета и

Слайд 13Роль сотрудников в процессе бюджетного управления(3)

Финансовый отдел- готовит базовый вариант бюджета и

Роль сотрудников в процессе бюджетного управления(3)

Финансовый отдел- готовит базовый вариант бюджета и

Слайд 14Роль сотрудников в процессе бюджетного управления(4)

Отдел маркетинга – предлагают сценарии развития

Отдел продаж

Роль сотрудников в процессе бюджетного управления(4)

Отдел маркетинга – предлагают сценарии развития

Отдел продаж

Слайд 15Участие сотрудников в процессе бюджетного управления

Участие сотрудников в процессе бюджетного управления

Слайд 16Анализ имеющейся модели предприятия

Цели:

Оценка предприятия в целом

Определение цели бюджетирования

Анализ имеющейся модели предприятия

Цели:

Оценка предприятия в целом

Определение цели бюджетирования

Слайд 17Анализ имеющейся модели предприятия

Оценка организационной структуры предприятия

Анализ видов деятельности, видов выпускаемой продукции

Оценка

Анализ имеющейся модели предприятия

Оценка организационной структуры предприятия

Анализ видов деятельности, видов выпускаемой продукции

Оценка

Слайд 18Оценка организационной структуры предприятия

Организационная структура – инструмент исполнения систематических указаний персоналом организации.

Оценка организационной структуры предприятия

Организационная структура – инструмент исполнения систематических указаний персоналом организации.

Слайд 19Оценка организационной структуры предприятия

Организационная структура формируется под воздействием пяти факторов: функции исполнителей,

Оценка организационной структуры предприятия

Организационная структура формируется под воздействием пяти факторов: функции исполнителей,

Слайд 20Финансовая структура

Результат структурирования предприятия и информация о нем не по признаку финансовых

Финансовая структура

Результат структурирования предприятия и информация о нем не по признаку финансовых

Слайд 21Отличие финансовой структуры от организационной структуры

Организационная структура – закрепление ответственности качественно (подразделение

Отличие финансовой структуры от организационной структуры

Организационная структура – закрепление ответственности качественно (подразделение

Слайд 22Финансовая структура

Выделяются центры финансовой ответственности(центры финансового учета), осуществляется их классификация и распределение

Финансовая структура

Выделяются центры финансовой ответственности(центры финансового учета), осуществляется их классификация и распределение

Слайд 23Принципы разработки финансовой структуры на основе орг.структуры

Один к одному- ЦФО из одного

Принципы разработки финансовой структуры на основе орг.структуры

Один к одному- ЦФО из одного

Слайд 24Классификация центров финансовой ответственности основана на выделении трех групп показателей

Оборотные показатели(доходы-расходы)

Сальдовые показатели

Относительные

Классификация центров финансовой ответственности основана на выделении трех групп показателей

Оборотные показатели(доходы-расходы)

Сальдовые показатели

Относительные

Слайд 25Виды центров финансовой ответственности

Центр ответственности по доходам

Центр ответственности по расходам(МВЗ)

Центр ответственности по

Виды центров финансовой ответственности

Центр ответственности по доходам

Центр ответственности по расходам(МВЗ)

Центр ответственности по

Слайд 26Центр ответственности по доходам

Структурное подразделение или группа, деятельность которых направлена на получение

Центр ответственности по доходам

Структурное подразделение или группа, деятельность которых направлена на получение

Слайд 27Центр ответственности по расходам

Управление производством, техническим обеспечением и ремонтом

Вид: Место возникновения затрат

Центр ответственности по расходам

Управление производством, техническим обеспечением и ремонтом

Вид: Место возникновения затрат

Слайд 28Место возникновения затрат(МВЗ)

место возникновения затрат(МВЗ) – подразделение , которое для выполнения своих

Место возникновения затрат(МВЗ)

место возникновения затрат(МВЗ) – подразделение , которое для выполнения своих

Слайд 29Место возникновения затрат(МВЗ)

РУКОВОДИТЕЛЬ ОБЛАДАЕТ НАИМЕНЬШИМИ ПОЛНОМОЧИЯМИ

РУКОВОДИТЕЛЬ ОТВЕЧАЕТ ЗА ЗАТРАТЫ

ЯВЛЯЕТСЯ ОТДЕЛЬНОЙ СФЕРОЙ ЗАТРАТ

Место возникновения затрат(МВЗ)

РУКОВОДИТЕЛЬ ОБЛАДАЕТ НАИМЕНЬШИМИ ПОЛНОМОЧИЯМИ

РУКОВОДИТЕЛЬ ОТВЕЧАЕТ ЗА ЗАТРАТЫ

ЯВЛЯЕТСЯ ОТДЕЛЬНОЙ СФЕРОЙ ЗАТРАТ

Слайд 30Центр ответственности по прибыли

Управление экономикой и финансами

Виды: Центр прибыли и центр маржинального

Центр ответственности по прибыли

Управление экономикой и финансами

Виды: Центр прибыли и центр маржинального

Слайд 31Центр прибыли

Центр прибыли - структурное подразделение, отвечающее за сумму полученной прибыли.

Центр прибыли

Центр прибыли

Центр прибыли - структурное подразделение, отвечающее за сумму полученной прибыли.

Центр прибыли

Слайд 32Центр маржинального дохода

Отвечает за прибыль(маржу) от бизнес – направления

Создается на тех предприятиях,

Центр маржинального дохода

Отвечает за прибыль(маржу) от бизнес – направления

Создается на тех предприятиях,

Слайд 33Центр ответственности по инвестициям

Включает в себя управление техническим развитием и персоналом

Центр ответственности по инвестициям

Включает в себя управление техническим развитием и персоналом

Слайд 34Центр инвестиций

центр инвестиций – структурное подразделение, деятельность которого связана с организацией бизнес

Центр инвестиций

центр инвестиций – структурное подразделение, деятельность которого связана с организацией бизнес

Слайд 35Центр инвестиций

МЕНЕДЖЕРЫ КОНТРОЛИРУЮТ ДОХОДЫ И РАСХОДЫ

СЛЕДЯТ ЗА ЭФФЕКТИВНОСТЬЮ ИСПОЛЬЗОВАНИЯ ИНВЕСТИРОВАННЫХ СРЕДСТВ

Центр инвестиций

МЕНЕДЖЕРЫ КОНТРОЛИРУЮТ ДОХОДЫ И РАСХОДЫ

СЛЕДЯТ ЗА ЭФФЕКТИВНОСТЬЮ ИСПОЛЬЗОВАНИЯ ИНВЕСТИРОВАННЫХ СРЕДСТВ

Слайд 36Венчурный центр

Создается для новых направлений развития бизнеса, которые на первом этапе имеют

Венчурный центр

Создается для новых направлений развития бизнеса, которые на первом этапе имеют

Слайд 37Формирование финансовой структуры в форме выделения центров финансового учета

Центры финансового учета-подразделения, осуществляющие

Формирование финансовой структуры в форме выделения центров финансового учета

Центры финансового учета-подразделения, осуществляющие

Слайд 38Центры финансового учета

Профит-центр

Центр затрат

Венчур-центр

Центры финансового учета

Профит-центр

Центр затрат

Венчур-центр

Слайд 39Профит-центр

Его деятельность связана с подразделением, получающим прибыль

Профит-центр

Его деятельность связана с подразделением, получающим прибыль

Слайд 40Центр затрат

Деятельность непосредственно связана с подразделением непосредственно не создающим прибыль

Центр затрат

Деятельность непосредственно связана с подразделением непосредственно не создающим прибыль

Слайд 41Венчур -центр

Подразделение, которое связано с деятельностью, которая может принести прибыль в будущем

Венчур -центр

Подразделение, которое связано с деятельностью, которая может принести прибыль в будущем

Слайд 42Разработка финансовой структуры организации

Предполагает четкое описание функций каждого подразделения

Может быть разработана на

Разработка финансовой структуры организации

Предполагает четкое описание функций каждого подразделения

Может быть разработана на

Слайд 43Распределение функций по структурным

подразделениям

Распределение функций по структурным

подразделениям

Слайд 44Цель разработки финансовой структуры организации

Поставить в соответствие каждой функции свою статью доходов

Цель разработки финансовой структуры организации

Поставить в соответствие каждой функции свою статью доходов

Слайд 46Формирование бюджетной структуры

Анализ имеющихся отчетных форм

Определение видов бюджетов

Определение взаимосвязи между бюджетами

Формирование бюджетной структуры

Анализ имеющихся отчетных форм

Определение видов бюджетов

Определение взаимосвязи между бюджетами

Слайд 47Бюджет предприятия

План, составленный в натуральных или стоимостных показателях и определяющий потребность предприятия

Бюджет предприятия

План, составленный в натуральных или стоимостных показателях и определяющий потребность предприятия

Слайд 48Типы бюджетов(1)

По сферам деятельности

Бюджет операционной деятельности

Бюджет по инвестиционной деятельности

Бюджет по финансовой деятельности

Типы бюджетов(1)

По сферам деятельности

Бюджет операционной деятельности

Бюджет по инвестиционной деятельности

Бюджет по финансовой деятельности

Слайд 49Классификация бюджетов по видам затрат(2)

Бюджет текущих затрат(бюджет издержек производства)

Бюджет капитальных затрат

Классификация бюджетов по видам затрат(2)

Бюджет текущих затрат(бюджет издержек производства)

Бюджет капитальных затрат

Слайд 50Классификация бюджетов по методам разработки(3)

Фиксированный бюджет

Гибкий бюджет

Классификация бюджетов по методам разработки(3)

Фиксированный бюджет

Гибкий бюджет

Слайд 51Классификация бюджетов по характеру формирования(4)

Первичный бюджет –обособленно утверждаемый бюджет центра финансовой ответственности,

Классификация бюджетов по характеру формирования(4)

Первичный бюджет –обособленно утверждаемый бюджет центра финансовой ответственности,

Слайд 52Классификация бюджетов по степени содержания информации(5)

Укрупненный бюджет-бюджет, в котором основные статьи доходов

Классификация бюджетов по степени содержания информации(5)

Укрупненный бюджет-бюджет, в котором основные статьи доходов

Слайд 53Классификация бюджетов по единицам измерения(6):

Стоимостные бюджеты(БДР,БДДС)

Натурально-стоимостные(Бюджеты товаров, запасов и внеоборотных активов). Они

Классификация бюджетов по единицам измерения(6):

Стоимостные бюджеты(БДР,БДДС)

Натурально-стоимостные(Бюджеты товаров, запасов и внеоборотных активов). Они

Слайд 54Операционные бюджеты

Бюджет отдельного подразделения

Их количество равно количеству сформированных в организации ЦФО

Операционные бюджеты

Бюджет отдельного подразделения

Их количество равно количеству сформированных в организации ЦФО

Слайд 55Функциональные бюджеты

Цель составления – определение потребностей в ресурсах для различных областей деятельности

Функциональные бюджеты

Цель составления – определение потребностей в ресурсах для различных областей деятельности

Слайд 56Взаимосвязь операционных и функциональных бюджетов

Центр дохода «ОПТ»

1.Продажи основной продукции

Центр дохода «розница»

1.Продажа основной

Взаимосвязь операционных и функциональных бюджетов

Центр дохода «ОПТ»

1.Продажи основной продукции

Центр дохода «розница»

1.Продажа основной

Слайд 57Итоговые бюджеты

Функциональные бюджеты консолидируются и образуют соответствующие итоговые бюджеты

Итоговые бюджеты

Функциональные бюджеты консолидируются и образуют соответствующие итоговые бюджеты

Слайд 58Методы разработки бюджетов

Метод прироста

Метод нулевого баланса

Методы разработки бюджетов

Метод прироста

Метод нулевого баланса

Слайд 59Метод прироста

Используются данные о достигнутых уровнях доходов и затрат

Определяется уровень их прироста

Метод прироста

Используются данные о достигнутых уровнях доходов и затрат

Определяется уровень их прироста

Слайд 60Основные подходы к формированию форматов бюджетов(1)

По содержанию бюджеты должны быть максимально приближены

Основные подходы к формированию форматов бюджетов(1)

По содержанию бюджеты должны быть максимально приближены

Слайд 61Основные подходы к формированию форматов бюджетов(2)

По структуре должны быть максимально приближены к

Основные подходы к формированию форматов бюджетов(2)

По структуре должны быть максимально приближены к

Слайд 62Основные подходы к формированию форматов бюджетов(3)

В качестве отдельных статей затрат должны выделяться

Основные подходы к формированию форматов бюджетов(3)

В качестве отдельных статей затрат должны выделяться

Слайд 63Метод нулевого баланса

Включает два этапа

Первый этап: бюджет подготавливается для минимального уровня производства

Второй

Метод нулевого баланса

Включает два этапа

Первый этап: бюджет подготавливается для минимального уровня производства

Второй

Слайд 64Разработка бюджетов в кризисных ситуациях

Разрабатываются несколько вариантов бюджетов: оптимистический, наиболее вероятный и

Разработка бюджетов в кризисных ситуациях

Разрабатываются несколько вариантов бюджетов: оптимистический, наиболее вероятный и

Слайд 65Формирование управленческой учетной политики

Порядок определения доходов

Порядок определения расходов организации

Порядок оценки активов

Формирование управленческой учетной политики

Порядок определения доходов

Порядок определения расходов организации

Порядок оценки активов

Слайд 66Бюджетный регламент

Совокупность внутрифирменных документов и приказов, описывающих бюджетный процесс на предприятии

Бюджетный регламент

Совокупность внутрифирменных документов и приказов, описывающих бюджетный процесс на предприятии

Слайд 67Бюджетный регламент

Положение о Бюджетном Комитете

Положение о бюджетном планировании и приложения, которые содержат

Бюджетный регламент

Положение о Бюджетном Комитете

Положение о бюджетном планировании и приложения, которые содержат

Слайд 68Бюджетный регламент (продолжение)

Положение о мотивации персонала

Положение о порядке оперативного финансового планирования и

Бюджетный регламент (продолжение)

Положение о мотивации персонала

Положение о порядке оперативного финансового планирования и

Слайд 69Этапы разработки бюджетного регламента

Составление документов.

Обучение персонала работе с бюджетными документами.

Разработка

Этапы разработки бюджетного регламента

Составление документов.

Обучение персонала работе с бюджетными документами.

Разработка

Слайд 70Бюджетный регламент

(на практике)

Заменяется приказом, который регламентирует все бюджетные процедуры

Бюджетный регламент

(на практике)

Заменяется приказом, который регламентирует все бюджетные процедуры

Слайд 71Планирование деятельности предприятия. Основные этапы

Подготовка- формирование первичного бюджета

Согласование – процесс обсуждения целевых

Планирование деятельности предприятия. Основные этапы

Подготовка- формирование первичного бюджета

Согласование – процесс обсуждения целевых

Слайд 72Планирование деятельности предприятия(1 этап).

Горизонт планирования

Шаг планирования

Определяется горизонт планирования, шаг планирования, шаг корректировки(Бюджет

Планирование деятельности предприятия(1 этап).

Горизонт планирования

Шаг планирования

Определяется горизонт планирования, шаг планирования, шаг корректировки(Бюджет

Слайд 73Планирование деятельности предприятия(2 этап).

Описание процесса планирования:

1.Определение уровня детализации ответственности при описании процесса

Планирование деятельности предприятия(2 этап).

Описание процесса планирования:

1.Определение уровня детализации ответственности при описании процесса

Слайд 74Разработка порядка текущей корректировки бюджетов

Текущая корректировка- изменение значений плановых показателей внутри периода

Разработка порядка текущей корректировки бюджетов

Текущая корректировка- изменение значений плановых показателей внутри периода

Слайд 75Разработка порядка текущей корректировки бюджетов.

1.Определяются корректируемые бюджеты с учетом их взаимосвязи.

2.

Разработка порядка текущей корректировки бюджетов.

1.Определяются корректируемые бюджеты с учетом их взаимосвязи.

2.

Слайд 76Положение о бюджетном планировании

Цели и задачи

Порядок формирования бюджетов

Состав участников бюджетного процесса:руководитель бюджетного

Положение о бюджетном планировании

Цели и задачи

Порядок формирования бюджетов

Состав участников бюджетного процесса:руководитель бюджетного

Слайд 77Положение о бюджетном планировании (продолжение)

Порядок пересмотра и корректировки бюджетов

Анализ исполнения бюджетов

Порядок утверждения

Положение о бюджетном планировании (продолжение)

Порядок пересмотра и корректировки бюджетов

Анализ исполнения бюджетов

Порядок утверждения

Слайд 78Элементы бюджетного регламента

Общие правила бюджетной деятельности

Описание финансовой структуры

Определение бюджетной структуры

Составление бюджетного графика

Анализ

Элементы бюджетного регламента

Общие правила бюджетной деятельности

Описание финансовой структуры

Определение бюджетной структуры

Составление бюджетного графика

Анализ

Слайд 79Ошибки, допускаемые при составлении бюджетного регламента

Неправильное распределение ответственности.

Фрагментарность бюджетного цикла.

Невозможность

Ошибки, допускаемые при составлении бюджетного регламента

Неправильное распределение ответственности.

Фрагментарность бюджетного цикла.

Невозможность

Слайд 80Структура генерального бюджета производственного предприятия

Бюджет продаж

Бюджет производства

Бюджет прямых материальных затрат

Бюджет затрат труда

Бюджет

Структура генерального бюджета производственного предприятия

Бюджет продаж

Бюджет производства

Бюджет прямых материальных затрат

Бюджет затрат труда

Бюджет

Слайд 81Структура генерального бюджета организации

Бюджет капитальных вложений

Бюджет движения денежных средств организации

Прогнозный бухгалтерский баланс

Структура генерального бюджета организации

Бюджет капитальных вложений

Бюджет движения денежных средств организации

Прогнозный бухгалтерский баланс

Слайд 82Бюджетирование (продолжение)

Разработка бюджетов центров финансовой ответственности

Консолидация бюджетов центров финансовой ответственности

Обоснование регламентов взаимодействия

Интеграция

Бюджетирование (продолжение)

Разработка бюджетов центров финансовой ответственности

Консолидация бюджетов центров финансовой ответственности

Обоснование регламентов взаимодействия

Интеграция

Слайд 83Контроль за исполнением бюджета

Сравнение фактических данных с плановыми показателями

Выявление причин отклонений фактических

Контроль за исполнением бюджета

Сравнение фактических данных с плановыми показателями

Выявление причин отклонений фактических

Слайд 84Контроль за затратами по отклонениям

По видам затрат

По процессам

По центрам ответственности

По продуктам

Контроль за затратами по отклонениям

По видам затрат

По процессам

По центрам ответственности

По продуктам

Слайд 85Прошлое (чаще встречается на практике, цель - поиск виновных)

Будущее (цель выявление прогнозных

Прошлое (чаще встречается на практике, цель - поиск виновных)

Будущее (цель выявление прогнозных

Слайд 86Последовательность управления по отклонениям

Контроль

Установление величины отклонения

Выявление причины отклонения

Анализ причин

Принятие корректирующих мероприятий

Последовательность управления по отклонениям

Контроль

Установление величины отклонения

Выявление причины отклонения

Анализ причин

Принятие корректирующих мероприятий

Слайд 87Контроль за исполнением бюджетов

На основе гибких бюджетов

На основе статических бюджетов

Контроль за исполнением бюджетов

На основе гибких бюджетов

На основе статических бюджетов

Слайд 88Факторы, влияющие на бюджетную модель компании

Ограничения, влияющие на деятельность организации (спрос)

Вид деятельности

Факторы, влияющие на бюджетную модель компании

Ограничения, влияющие на деятельность организации (спрос)

Вид деятельности

Хочу бути нетиповим українським політиком-блогером:

Хочу бути нетиповим українським політиком-блогером: Мозаика рыбка (для детей)

Мозаика рыбка (для детей) Эволюция системы Таможенных органов за 2008-2013 годы

Эволюция системы Таможенных органов за 2008-2013 годы Развитие и использование остаточного зрения

Развитие и использование остаточного зрения Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен

Геморрагический инсульт (спонтанное субарахноидальное кровоизлияние – САК) у детей. М.И. Лившиц, В.Е. Попов, В.В. Ткачев, В.Н. Умерен Написание сценария как первый этап создания фильма

Написание сценария как первый этап создания фильма Мой маленький Коралловый риф

Мой маленький Коралловый риф Gardening

Gardening Presentation

Presentation Возможные биологические основы «Глобального кризиса»

Возможные биологические основы «Глобального кризиса» © Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал»

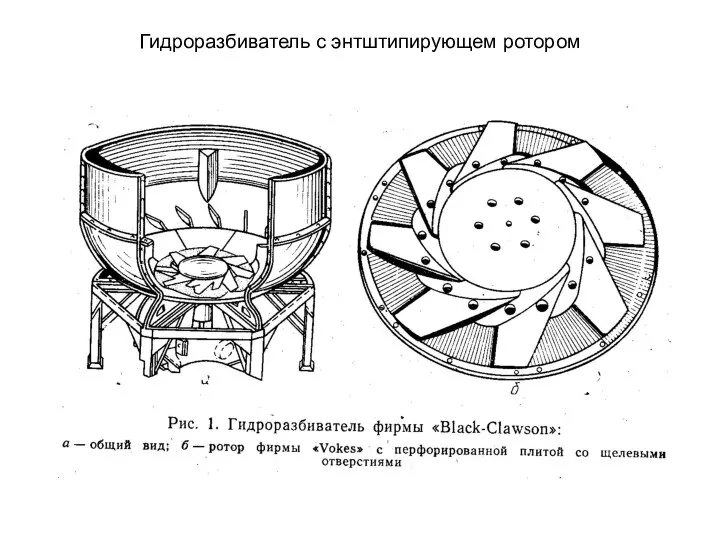

© Калуга, 2007 - 2008 Система автоматизации процесса технологического присоединения ООО «Сенал» Гидроразбиватель с энтштипирующем ротором

Гидроразбиватель с энтштипирующем ротором Защита окружающей среды (Global Problems of Ecology)

Защита окружающей среды (Global Problems of Ecology) Хроматические и ахроматические цвета

Хроматические и ахроматические цвета Система мотивации ТОО ЭЙКОС

Система мотивации ТОО ЭЙКОС Лауреат Нобелевской премии Альфред Кастлер

Лауреат Нобелевской премии Альфред Кастлер 22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск

22 мая 2012 года состоялся концерт посвященный «Дню славянской письменности и культуры». Актуальность: представление истоков русск Кинонаблюдение - основа видеотворчества

Кинонаблюдение - основа видеотворчества We like the place we live

We like the place we live Концепция развития цифрового эфирного телевидения в России

Концепция развития цифрового эфирного телевидения в России Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара)

Новый продукт - фирменный свет RIVAL OSRAM RIVAL LED дневные ходовые огни и ближний/противотуманный свет (пара) Список дисквалифицированных игроков на очередные матчи

Список дисквалифицированных игроков на очередные матчи УСР по интернет-маркетенгу

УСР по интернет-маркетенгу Славянский мир. Браслеты как украшения у древних славян

Славянский мир. Браслеты как украшения у древних славян Практический опыт внедрения Lync 2010 в компании CBS

Практический опыт внедрения Lync 2010 в компании CBS Отраслевые решения: промышленная автоматизация. Примеры внедрений.

Отраслевые решения: промышленная автоматизация. Примеры внедрений. Публичные выступления и с чем их едят

Публичные выступления и с чем их едят Презентация на тему: Права ребенка

Презентация на тему: Права ребенка