- Финансовые услуги

Содержание

- 2. ГАТС определяет четыре способа предоставления услуг трансграничная поставка (способ 1), потребление за рубежом (способ 2), коммерческое

- 3. Все услуги классифицированы в рамках 12 секторов ГАТС деловые услуги, услуги в области связи и аудиовизуальные

- 4. К финансовыми услугами, согласно классификации секретариата ВТО, относятся три группы операций страховые операции, банковские и другие

- 5. Положения документов ВТО не распространяются на финансовые услуги, предоставляемые государственными учреждениями и центральными банками при проведении

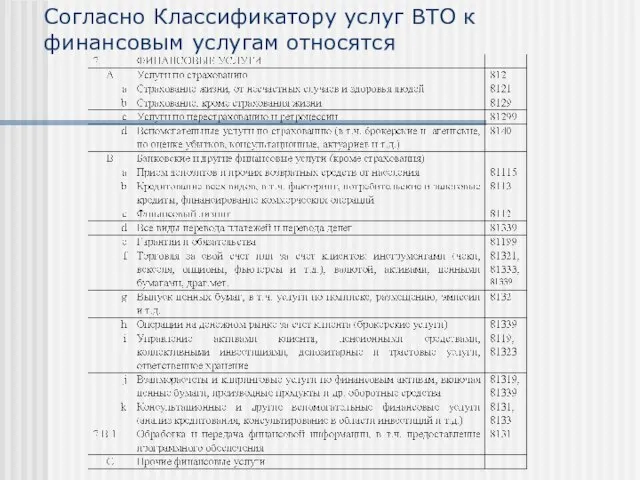

- 6. Согласно Классификатору услуг ВТО к финансовым услугам относятся

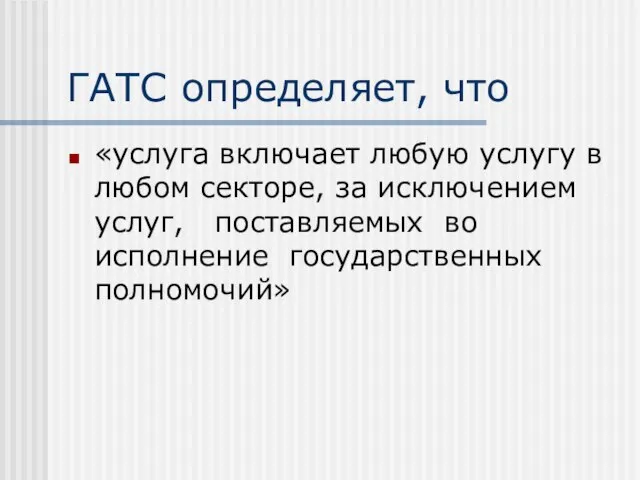

- 7. ГАТС определяет, что «услуга включает любую услугу в любом секторе, за исключением услуг, поставляемых во исполнение

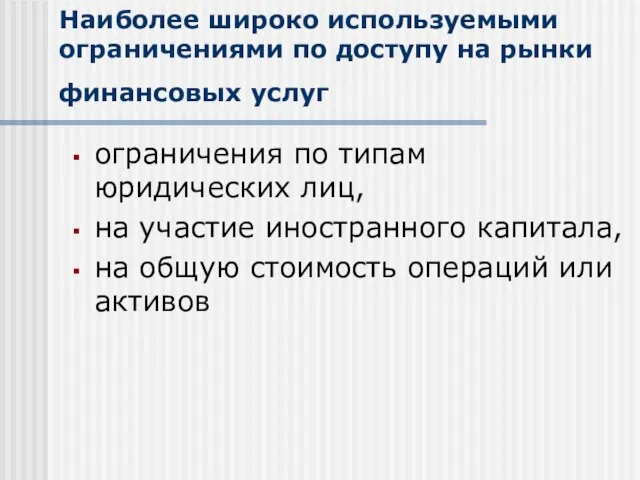

- 8. Наиболее широко используемыми ограничениями по доступу на рынки финансовых услуг ограничения по типам юридических лиц, на

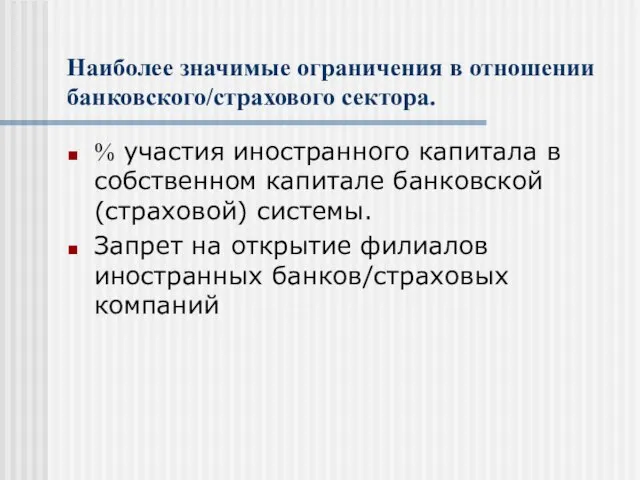

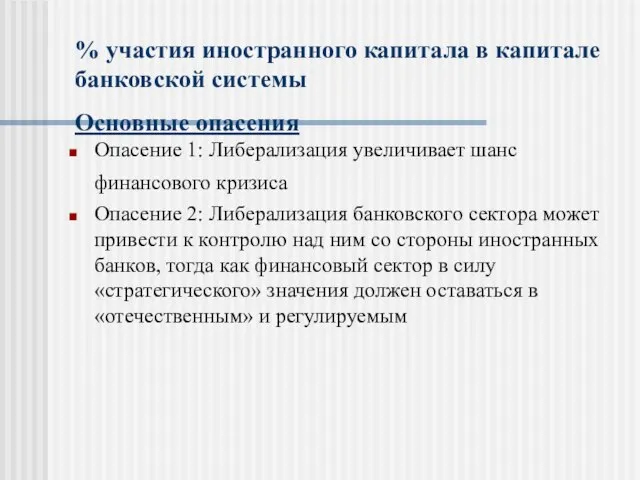

- 9. Наиболее значимые ограничения в отношении банковского/страхового сектора. % участия иностранного капитала в собственном капитале банковской(страховой) системы.

- 10. % участия иностранного капитала в капитале банковской системы Основные опасения Опасение 1: Либерализация увеличивает шанс финансового

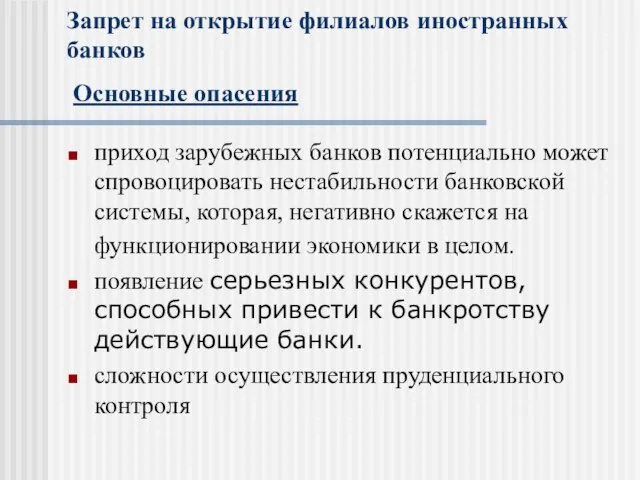

- 11. Запрет на открытие филиалов иностранных банков Основные опасения приход зарубежных банков потенциально может спровоцировать нестабильности банковской

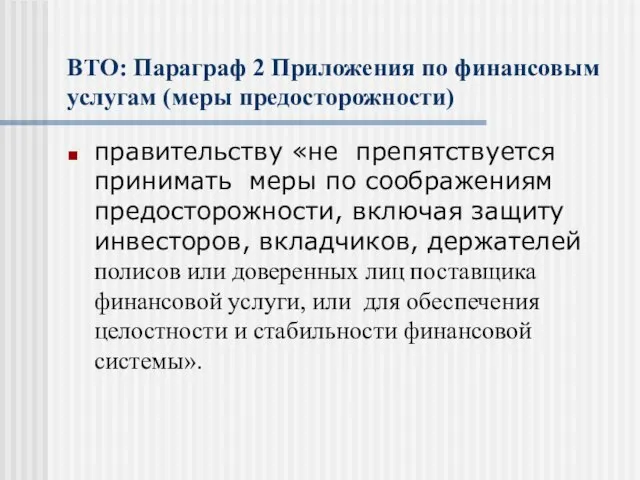

- 12. ВТО: Параграф 2 Приложения по финансовым услугам (меры предосторожности) правительству «не препятствуется принимать меры по соображениям

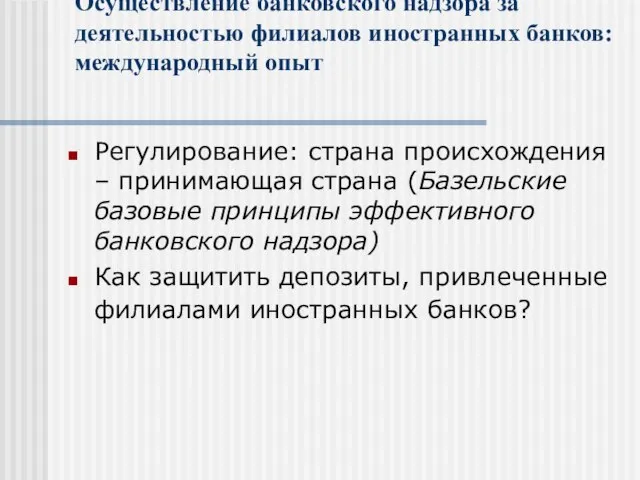

- 13. Осуществление банковского надзора за деятельностью филиалов иностранных банков: международный опыт Регулирование: страна происхождения – принимающая страна

- 14. Конкурируют ли филиалы иностранных банков/страховые компании и отечественные банки/страховые компании на внутреннем рынке принимающей страны? Филиалы

- 15. Чехия

- 16. Литва

- 17. Основные выводы (филиалы иностранных банков) (I) Филиалы иностранных банков редко проникают на рынок, традиционно обслуживаемый отечественными

- 18. Основные выводы (филиалы иностранных банков) (II) С точки зрения пруденциального контроля система банковского надзора страны происхождения

- 20. Скачать презентацию

Слайд 2ГАТС определяет четыре способа предоставления услуг

трансграничная поставка (способ 1),

потребление за рубежом

ГАТС определяет четыре способа предоставления услуг

трансграничная поставка (способ 1),

потребление за рубежом

Слайд 3Все услуги классифицированы в рамках 12 секторов ГАТС

деловые услуги,

услуги в области

Все услуги классифицированы в рамках 12 секторов ГАТС

деловые услуги,

услуги в области

Слайд 4К финансовыми услугами, согласно классификации секретариата ВТО, относятся три группы операций

К финансовыми услугами, согласно классификации секретариата ВТО, относятся три группы операций

Слайд 5Положения документов ВТО не распространяются

на финансовые услуги, предоставляемые государственными учреждениями и центральными

Положения документов ВТО не распространяются

на финансовые услуги, предоставляемые государственными учреждениями и центральными

Слайд 6Согласно Классификатору услуг ВТО к финансовым услугам относятся

Согласно Классификатору услуг ВТО к финансовым услугам относятся

Слайд 7ГАТС определяет, что

«услуга включает любую услугу в любом секторе, за исключением услуг,

ГАТС определяет, что

«услуга включает любую услугу в любом секторе, за исключением услуг,

Слайд 8Наиболее широко используемыми ограничениями по доступу на рынки финансовых услуг

ограничения по

Наиболее широко используемыми ограничениями по доступу на рынки финансовых услуг

ограничения по

Слайд 9Наиболее значимые ограничения в отношении банковского/страхового сектора.

% участия иностранного капитала в

Наиболее значимые ограничения в отношении банковского/страхового сектора.

% участия иностранного капитала в

Слайд 10% участия иностранного капитала в капитале банковской системы

Основные опасения

Опасение 1:

% участия иностранного капитала в капитале банковской системы

Основные опасения

Опасение 1:

Слайд 11Запрет на открытие филиалов иностранных банков

Основные опасения

приход зарубежных банков потенциально

Запрет на открытие филиалов иностранных банков

Основные опасения

приход зарубежных банков потенциально

Слайд 12ВТО: Параграф 2 Приложения по финансовым услугам (меры предосторожности)

правительству «не препятствуется принимать

ВТО: Параграф 2 Приложения по финансовым услугам (меры предосторожности)

правительству «не препятствуется принимать

Слайд 13Осуществление банковского надзора за деятельностью филиалов иностранных банков: международный опыт

Регулирование: страна происхождения

Осуществление банковского надзора за деятельностью филиалов иностранных банков: международный опыт

Регулирование: страна происхождения

Слайд 14Конкурируют ли филиалы иностранных банков/страховые компании и отечественные банки/страховые компании на внутреннем

Конкурируют ли филиалы иностранных банков/страховые компании и отечественные банки/страховые компании на внутреннем

Слайд 15Чехия

Чехия

Слайд 16Литва

Литва

Слайд 17Основные выводы (филиалы иностранных банков) (I)

Филиалы иностранных банков редко проникают на рынок,

Основные выводы (филиалы иностранных банков) (I)

Филиалы иностранных банков редко проникают на рынок,

Слайд 18Основные выводы (филиалы иностранных банков) (II)

С точки зрения пруденциального контроля система банковского

Основные выводы (филиалы иностранных банков) (II)

С точки зрения пруденциального контроля система банковского

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры