- Финансовый отчет за 2011 год

Содержание

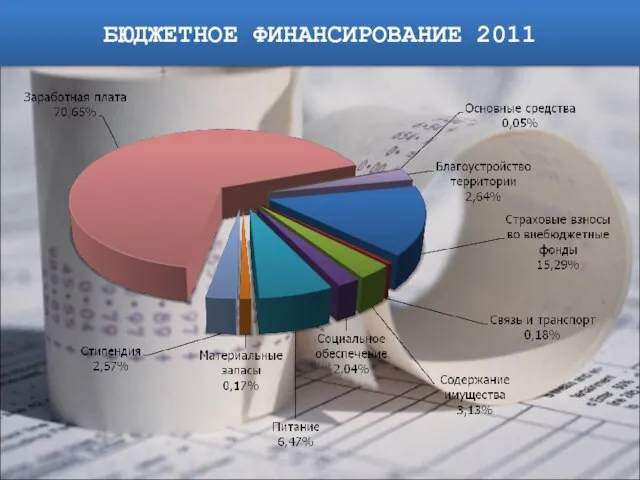

- 2. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ 2011

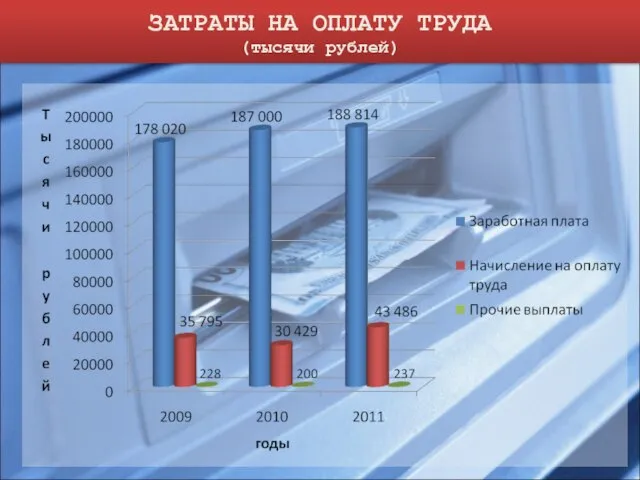

- 3. ЗАТРАТЫ НА ОПЛАТУ ТРУДА (тысячи рублей)

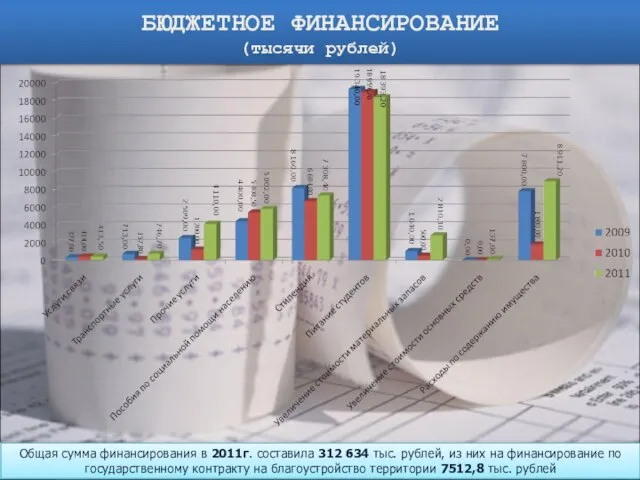

- 4. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ (тысячи рублей) Общая сумма финансирования в 2011г. составила 312 634 тыс. рублей, из них

- 5. ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО ИТОГАМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (тысячи рублей)

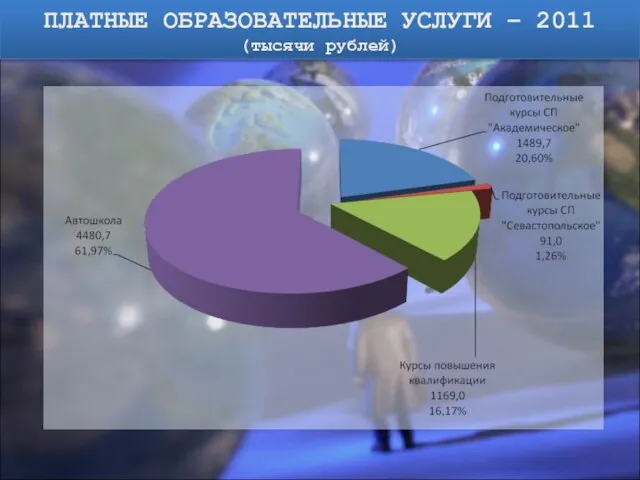

- 6. ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ – 2011 (тысячи рублей)

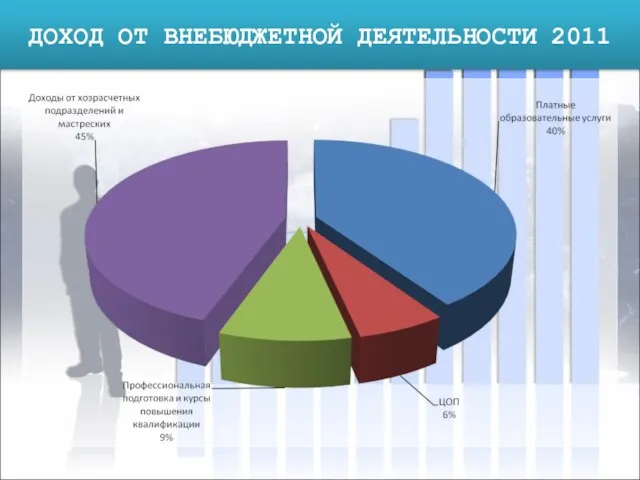

- 7. ДОХОД ОТ ВНЕБЮДЖЕТНОЙ ДЕЯТЕЛЬНОСТИ 2011

- 8. Внебюджетные расходы 2011

- 9. Расходы по внебюджетной деятельности (тысячи рублей)

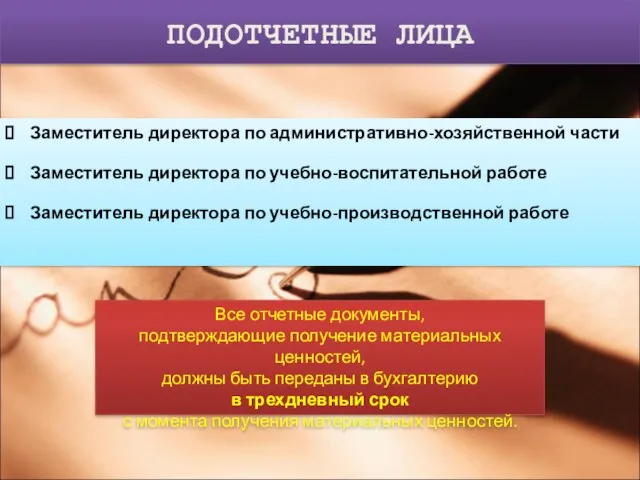

- 10. ПОДОТЧЕТНЫЕ ЛИЦА Заместитель директора по административно-хозяйственной части Заместитель директора по учебно-воспитательной работе Заместитель директора по учебно-производственной

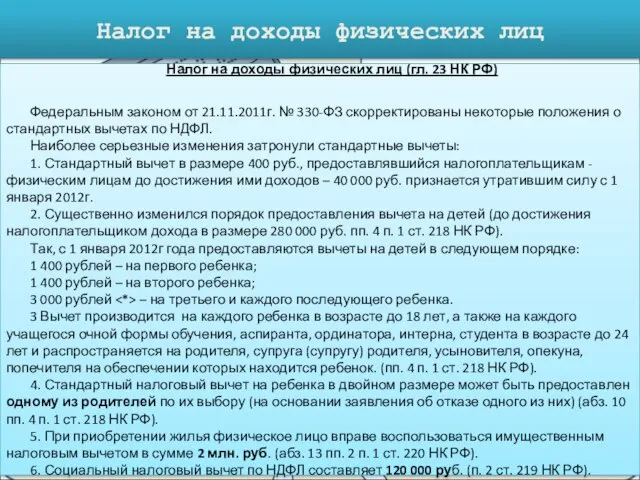

- 11. Налог на доходы физических лиц Налог на доходы физических лиц (гл. 23 НК РФ) Федеральным законом

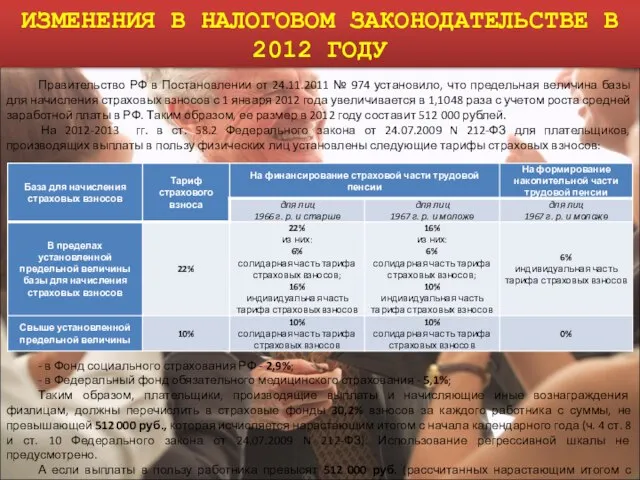

- 12. ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ В 2012 ГОДУ Правительство РФ в Постановлении от 24.11.2011 № 974 установило,

- 14. Скачать презентацию

Слайд 3ЗАТРАТЫ НА ОПЛАТУ ТРУДА

(тысячи рублей)

ЗАТРАТЫ НА ОПЛАТУ ТРУДА

(тысячи рублей)

Слайд 4БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ

(тысячи рублей)

Общая сумма финансирования в 2011г. составила 312 634 тыс. рублей,

БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ

(тысячи рублей)

Общая сумма финансирования в 2011г. составила 312 634 тыс. рублей,

Слайд 5ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО ИТОГАМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

(тысячи рублей)

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО ИТОГАМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

(тысячи рублей)

Слайд 6ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ – 2011

(тысячи рублей)

ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ – 2011

(тысячи рублей)

Слайд 7ДОХОД ОТ ВНЕБЮДЖЕТНОЙ ДЕЯТЕЛЬНОСТИ 2011

ДОХОД ОТ ВНЕБЮДЖЕТНОЙ ДЕЯТЕЛЬНОСТИ 2011

Слайд 8Внебюджетные расходы 2011

Внебюджетные расходы 2011

Слайд 9Расходы по внебюджетной деятельности

(тысячи рублей)

Расходы по внебюджетной деятельности

(тысячи рублей)

Слайд 10ПОДОТЧЕТНЫЕ ЛИЦА

Заместитель директора по административно-хозяйственной части

Заместитель директора по учебно-воспитательной работе

Заместитель директора по

ПОДОТЧЕТНЫЕ ЛИЦА

Заместитель директора по административно-хозяйственной части

Заместитель директора по учебно-воспитательной работе

Заместитель директора по

Слайд 11Налог на доходы физических лиц

Налог на доходы физических лиц (гл. 23 НК

Налог на доходы физических лиц

Налог на доходы физических лиц (гл. 23 НК

Слайд 12ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ В 2012 ГОДУ

Правительство РФ в Постановлении от 24.11.2011

ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ В 2012 ГОДУ

Правительство РФ в Постановлении от 24.11.2011

Идейно-художественное своеобразие произведения М.Ю. Лермонтова

Идейно-художественное своеобразие произведения М.Ю. Лермонтова Презентация на тему Гигиена органа слуха

Презентация на тему Гигиена органа слуха Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника

Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника Определение права, размера и сроков назначения трудовых пенсий

Определение права, размера и сроков назначения трудовых пенсий Коммерческое предложение от Laika Logistics

Коммерческое предложение от Laika Logistics СПИД Синдром приобретённого иммунного дефицита

СПИД Синдром приобретённого иммунного дефицита Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию

Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию Шрифтовая графика и типографика. Портфолио учебных работ

Шрифтовая графика и типографика. Портфолио учебных работ Марина Ивановна Цветаева. Биография поэта и поэтическое творчество

Марина Ивановна Цветаева. Биография поэта и поэтическое творчество Появился заказчик. Что делать?

Появился заказчик. Что делать? Причинно-следственный анализ

Причинно-следственный анализ Графическая работа. Проекции группы тел

Графическая работа. Проекции группы тел ФРАНЦИЯ

ФРАНЦИЯ People. Фотоальбом

People. Фотоальбом Сочинение по картине Ивана Ивановича Фирсова «Юный живописец»

Сочинение по картине Ивана Ивановича Фирсова «Юный живописец» powerpointstore.com_w57

powerpointstore.com_w57 Презентация на тему: «Похмелье»

Презентация на тему: «Похмелье» Государство, его признаки и формы

Государство, его признаки и формы Команда B2O

Команда B2O Бала құқықтары туралы

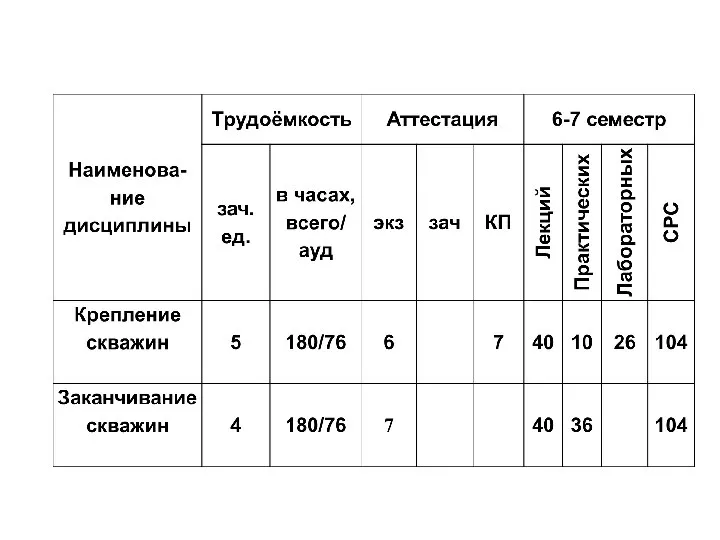

Бала құқықтары туралы Крепление скважин

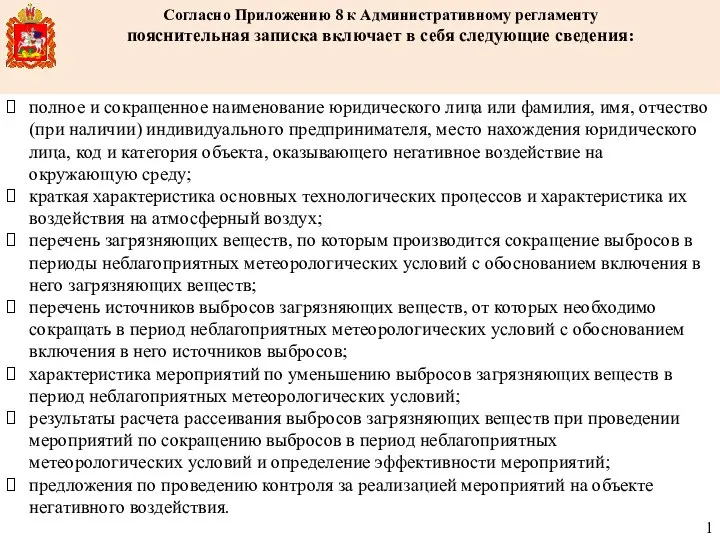

Крепление скважин Приложение №8 к административному регламенту

Приложение №8 к административному регламенту Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях.

Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях. «Опыт создания и деятельность Объединения РаЭл»

«Опыт создания и деятельность Объединения РаЭл» Школа панацея 17.09.2020

Школа панацея 17.09.2020 Тема проекта:«Как человек использует свойства воды?»

Тема проекта:«Как человек использует свойства воды?» Презентация на тему Насекомые рекордсмены

Презентация на тему Насекомые рекордсмены  Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий

Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий