- Финансовый анализ

Содержание

- 2. Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей деятельности компании. Дальнейшая работа

- 3. Поперечный анализ Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе, не дает возможности

- 4. Коэффициентный анализ Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых коэффициентов. Коэффициентный анализ

- 5. Коэффициенты результативности Целью анализа коэффициентов результатов деятельности организации является определение соотношения ресурсных затрат и прибыльности компании.

- 6. Коэффициенты результативности Эти коэффициенты могут быть выражены в процентном отношении путем умножения на 100 по следующим

- 7. Коэффициенты эффективности Данные показатели помогают оценить, насколько эффективно компания использует свои активы для увеличения объема продаж.

- 8. Показатели эффективности:

- 9. Коэффициенты ликвидности Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые обязательства. Показатели ликвидности

- 10. Инвестиционные коэффициенты Данная группа показателей представляет интерес для инвесторов компании. Как правило, это акционеры или потенциальные

- 11. Показатели эффективности инвестированного капитала:

- 12. Коэффициенты структуры капитала Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного и акционерного капиталов.

- 13. Использование показателей при финансовом анализе В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты раскрывают суть опубликованных

- 15. Индекс финансовое состояние предприятия Принятая практика оценки хi –финансовые коэффициенты деятельности предприятия -источник информации – бухгалтерский

- 16. Предлагаемый индекс финансовое состояние предприятия (при быстротекущих экономических процессах) Индекс финансового состояния предприятия Логическая свёртка показателей

- 20. Скачать презентацию

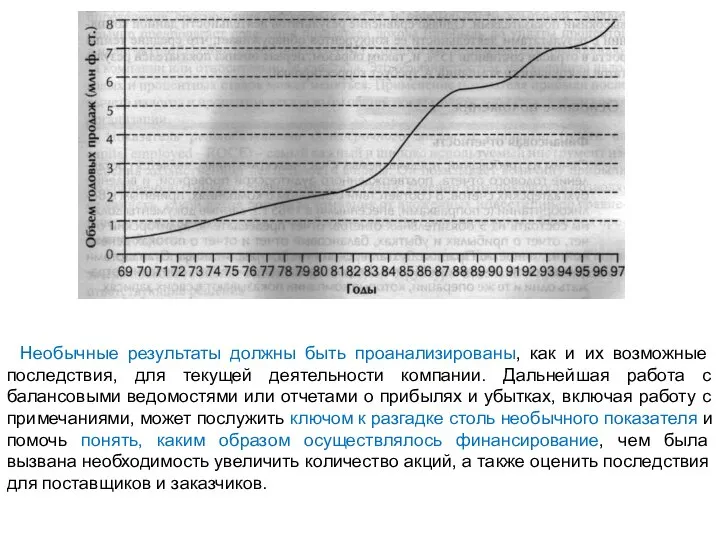

Слайд 2Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей

Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей

Слайд 3Поперечный анализ

Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе,

Поперечный анализ

Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе,

Слайд 4Коэффициентный анализ

Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых

Коэффициентный анализ

Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых

Слайд 5Коэффициенты результативности

Целью анализа коэффициентов результатов деятельности организации является определение соотношения ресурсных затрат

Коэффициенты результативности

Целью анализа коэффициентов результатов деятельности организации является определение соотношения ресурсных затрат

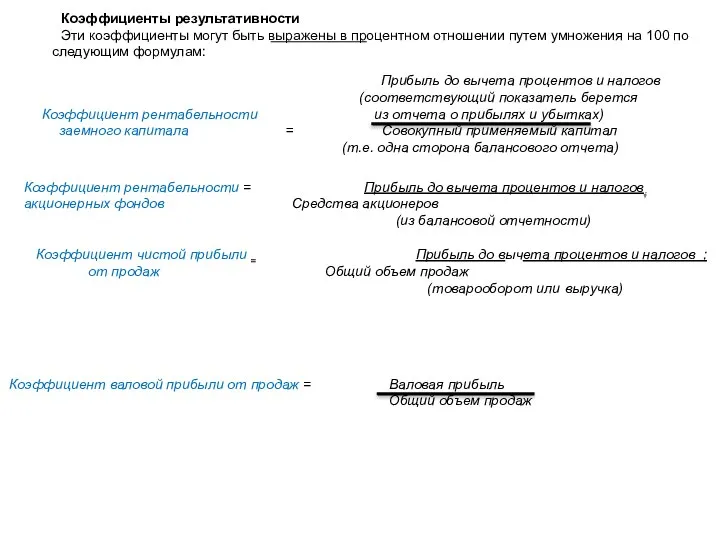

Слайд 6Коэффициенты результативности

Эти коэффициенты могут быть выражены в процентном отношении путем умножения на

Коэффициенты результативности

Эти коэффициенты могут быть выражены в процентном отношении путем умножения на

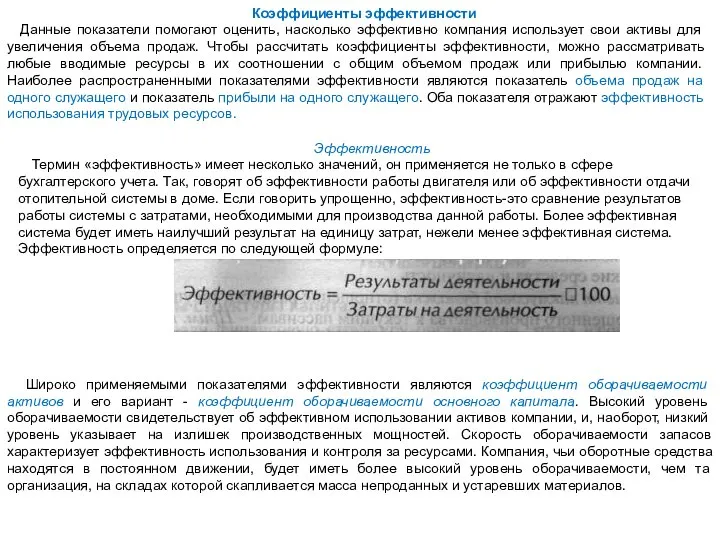

Слайд 7Коэффициенты эффективности

Данные показатели помогают оценить, насколько эффективно компания использует свои активы для

Коэффициенты эффективности

Данные показатели помогают оценить, насколько эффективно компания использует свои активы для

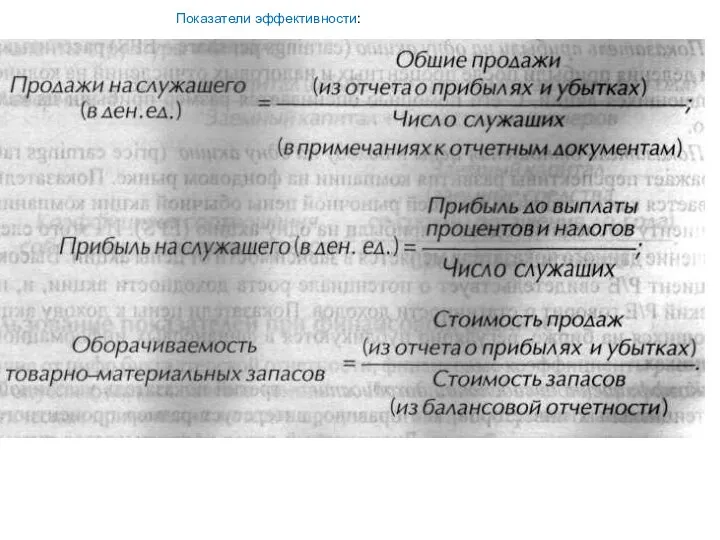

Слайд 8Показатели эффективности:

Показатели эффективности:

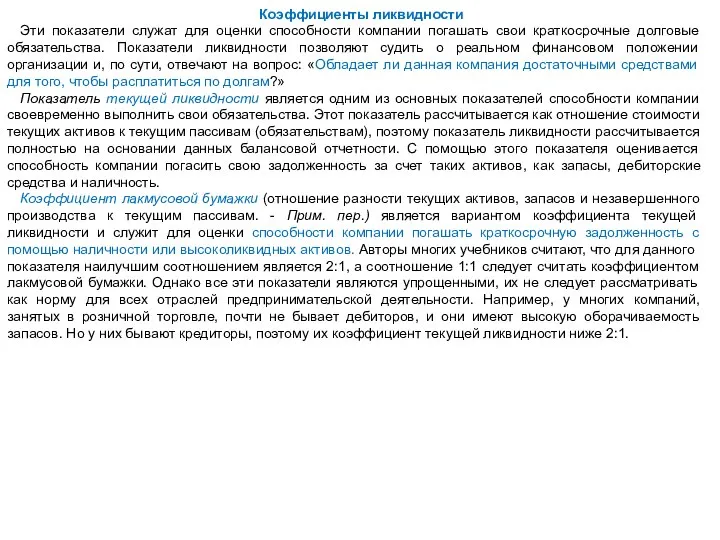

Слайд 9Коэффициенты ликвидности

Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые

Коэффициенты ликвидности

Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые

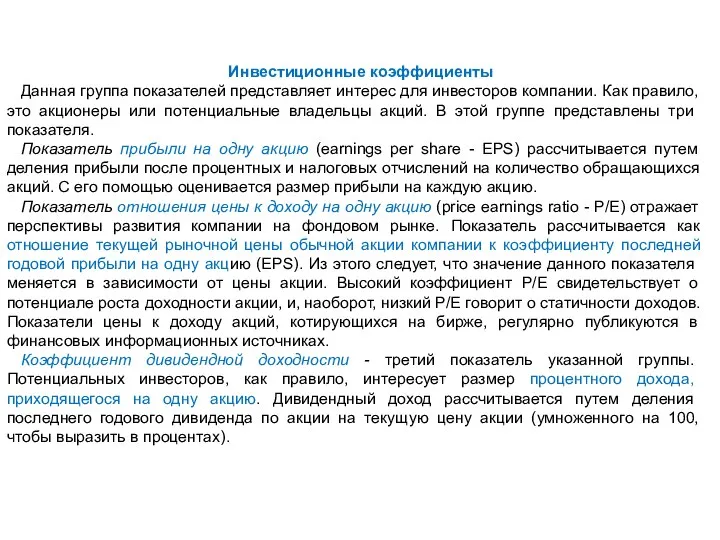

Слайд 10Инвестиционные коэффициенты

Данная группа показателей представляет интерес для инвесторов компании. Как правило, это

Инвестиционные коэффициенты

Данная группа показателей представляет интерес для инвесторов компании. Как правило, это

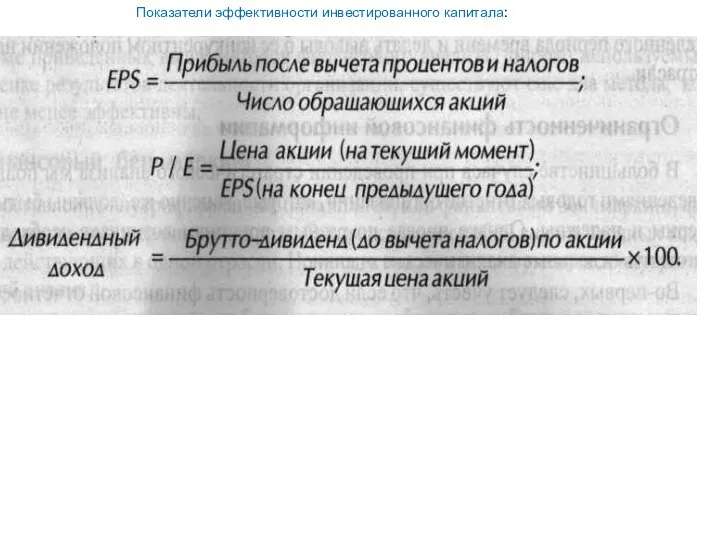

Слайд 11Показатели эффективности инвестированного капитала:

Показатели эффективности инвестированного капитала:

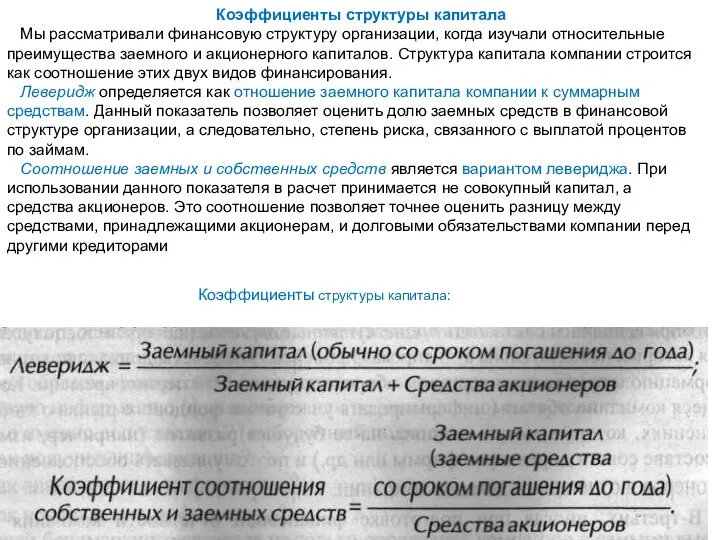

Слайд 12Коэффициенты структуры капитала

Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного

Коэффициенты структуры капитала

Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного

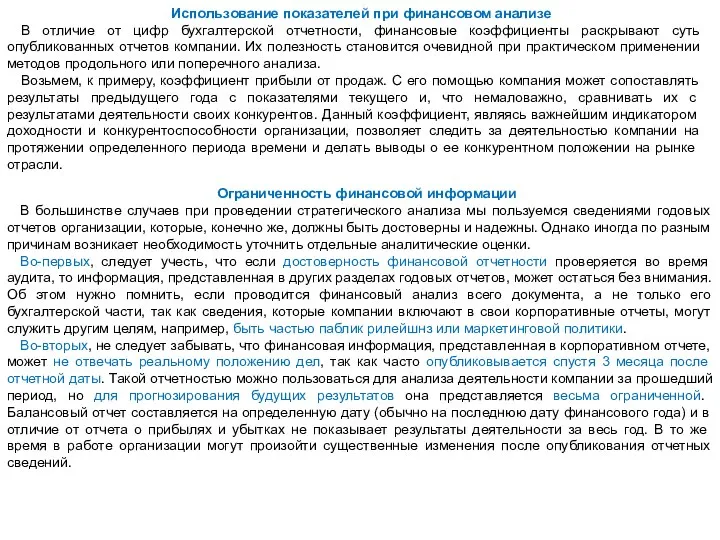

Слайд 13Использование показателей при финансовом анализе

В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты

Использование показателей при финансовом анализе

В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты

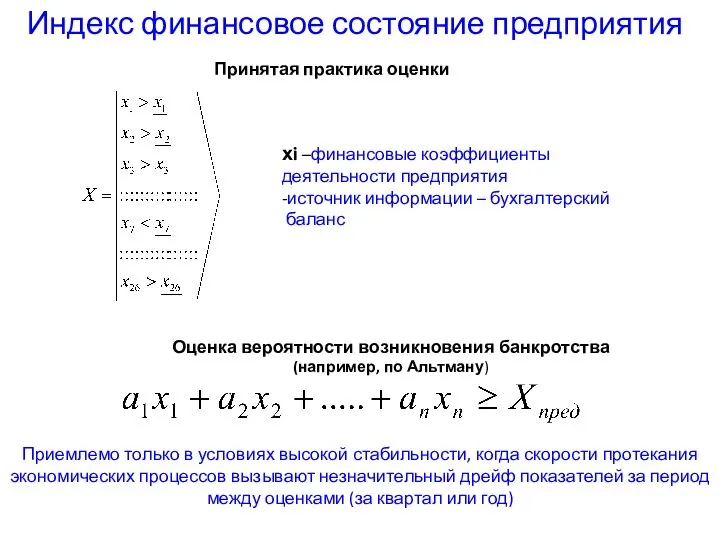

Слайд 15Индекс финансовое состояние предприятия

Принятая практика оценки

хi –финансовые коэффициенты

деятельности предприятия

-источник информации

Индекс финансовое состояние предприятия

Принятая практика оценки

хi –финансовые коэффициенты

деятельности предприятия

-источник информации

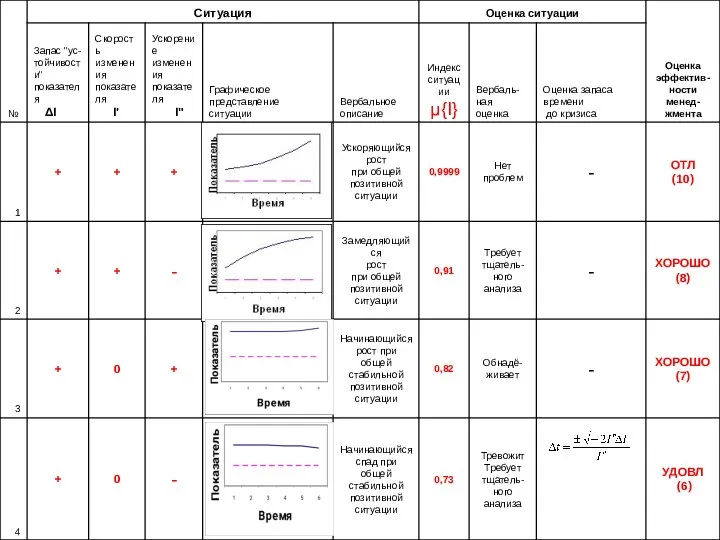

Слайд 16Предлагаемый индекс финансовое состояние предприятия

(при быстротекущих экономических процессах)

Индекс финансового состояния

предприятия

Логическая свёртка

Предлагаемый индекс финансовое состояние предприятия

(при быстротекущих экономических процессах)

Индекс финансового состояния

предприятия

Логическая свёртка

Похожие презентации

Филологическая карусель

Филологическая карусель Презентация на тему Особенности рельефа России 8 класс

Презентация на тему Особенности рельефа России 8 класс  Современное состояние Физической культуры и Спорта

Современное состояние Физической культуры и Спорта Поздравление с Днем Матери

Поздравление с Днем Матери Поздравляем с юбилеем. 30 лет

Поздравляем с юбилеем. 30 лет 20140126_novocherkassk

20140126_novocherkassk СОБЛЮДЕНИЕ авторского права в деятельности библиотек

СОБЛЮДЕНИЕ авторского права в деятельности библиотек Как создать слайд шоу

Как создать слайд шоу

Виды памяти, вытесняющие статическую память

Виды памяти, вытесняющие статическую память Достопримечательности Южно – Зауральского края. Определите по описанию.

Достопримечательности Южно – Зауральского края. Определите по описанию. Речевое развитие Рассказывание по картине Ледоход

Речевое развитие Рассказывание по картине Ледоход ПУБЛИЧНЫЙ ДОКЛАД Основные результаты деятельности гимназии в 2007-2008 учебном году. Проблемы и перспективы.

ПУБЛИЧНЫЙ ДОКЛАД Основные результаты деятельности гимназии в 2007-2008 учебном году. Проблемы и перспективы. Алайская ЦБС

Алайская ЦБС Анализ сферы профилактики правонарушений

Анализ сферы профилактики правонарушений How to write your CV

How to write your CV Презентация на тему Вольфганг Амадей Моцарт 1756–1791

Презентация на тему Вольфганг Амадей Моцарт 1756–1791  Рождение феодального общества у древних славян

Рождение феодального общества у древних славян Неделя иностранных языков

Неделя иностранных языков STEP-анализ

STEP-анализ направление 220600 Инноватика профиль Системный анализ и управление экологической безопасностью

направление 220600 Инноватика профиль Системный анализ и управление экологической безопасностью Лента ТиПР

Лента ТиПР Повторение пройденного

Повторение пройденного Презентация на тему горы Южной Сибири

Презентация на тему горы Южной Сибири  Системно-деятельностный подход к проектированию управленческих компетенций:

Системно-деятельностный подход к проектированию управленческих компетенций: Туберкулез в истории Живописи

Туберкулез в истории Живописи Тема: Системы счисления

Тема: Системы счисления Мир чувств и эмоций (4 класс)

Мир чувств и эмоций (4 класс)