- Финансовый анализ и показатели хозяйственной деятельности

Содержание

- 2. Капитал Капитал обычно противопоставляется другому термину - «доход». Доходы -это деньги, которые заработаны в процессе обычной

- 3. Как правило, акционерный капитал переходит в постоянное пользование компании и не возвращается обратно акционерам. Этим он

- 4. Капитал, основанный на эмиссии прав Время от времени, чтобы увеличить капитал, необходимый для развития, компания прибегает

- 5. Нераспределенная прибыль как источник капитала Еще одним способом привлечения финансовых средств, необходимых для развития компании, может

- 6. Заемный капитал Финансирование за счет заемного капитала отражено в балансовой отчетности под двумя заголовками: «Кредиторы: срок

- 7. Сравнение акционерного и заемного капиталов Преимущество акционерного капитала заключается в том, что размер дивидендов, выплачиваемых по

- 8. Соотношение между заемным капиталом и собственным капиталом называется соотношением собственных и заемных средств. Оно позволяет увидеть,

- 9. Другие источники финансирования Компания может прибегнуть и к другим источникам финансирования. Одним из таких источников может

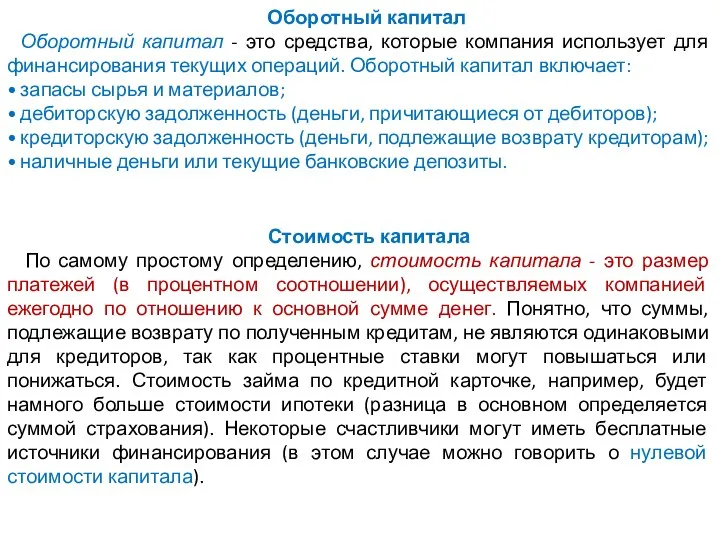

- 10. Оборотный капитал Оборотный капитал - это средства, которые компания использует для финансирования текущих операций. Оборотный капитал

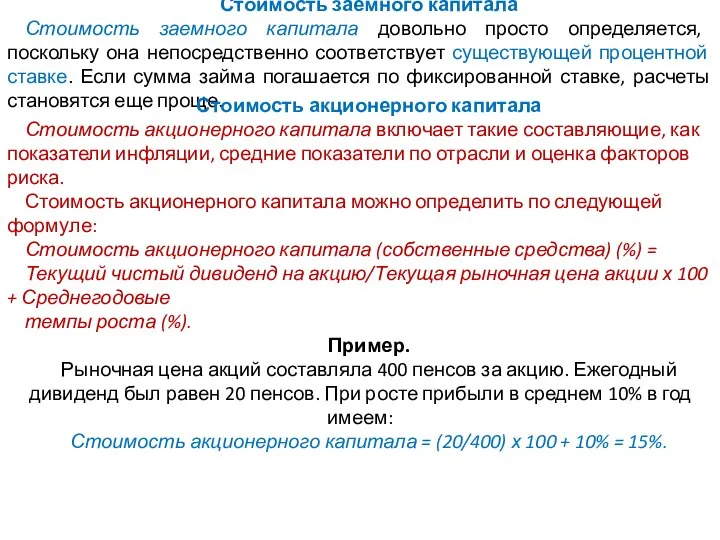

- 11. Стоимость заемного капитала Стоимость заемного капитала довольно просто определяется, поскольку она непосредственно соответствует существующей процентной ставке.

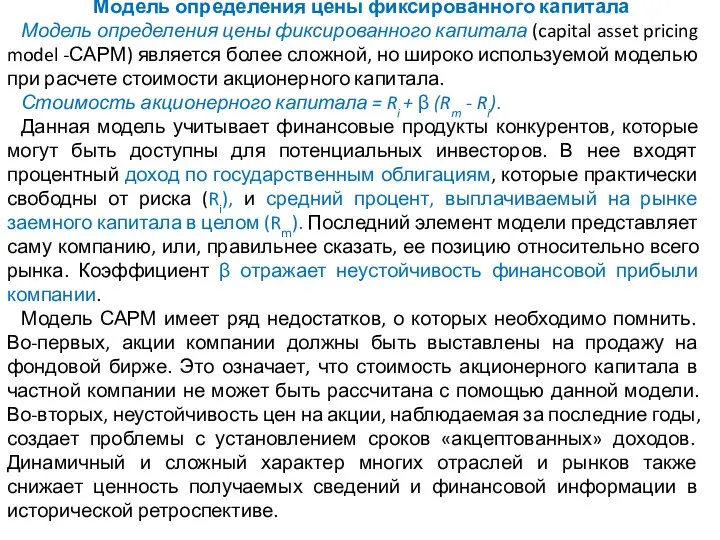

- 12. Модель определения цены фиксированного капитала Модель определения цены фиксированного капитала (capital asset pricing model -САРМ) является

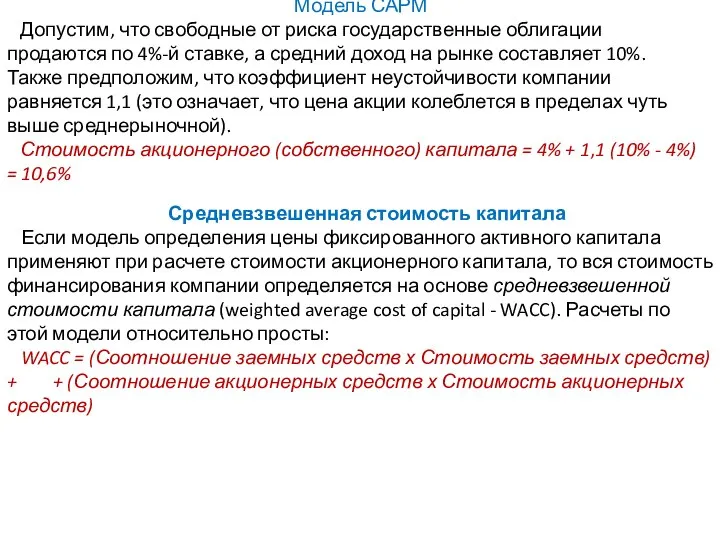

- 13. Модель САРМ Допустим, что свободные от риска государственные облигации продаются по 4%-й ставке, а средний доход

- 15. Скачать презентацию

Слайд 2Капитал

Капитал обычно противопоставляется другому термину - «доход». Доходы -это деньги, которые заработаны

Капитал

Капитал обычно противопоставляется другому термину - «доход». Доходы -это деньги, которые заработаны

Слайд 3Как правило, акционерный капитал переходит в постоянное пользование компании и не возвращается

Как правило, акционерный капитал переходит в постоянное пользование компании и не возвращается

Слайд 4Капитал, основанный на эмиссии прав

Время от времени, чтобы увеличить капитал, необходимый для

Капитал, основанный на эмиссии прав

Время от времени, чтобы увеличить капитал, необходимый для

Слайд 5Нераспределенная прибыль как источник капитала

Еще одним способом привлечения финансовых средств, необходимых для

Нераспределенная прибыль как источник капитала

Еще одним способом привлечения финансовых средств, необходимых для

Слайд 6Заемный капитал

Финансирование за счет заемного капитала отражено в балансовой отчетности под двумя

Заемный капитал

Финансирование за счет заемного капитала отражено в балансовой отчетности под двумя

Слайд 7Сравнение акционерного и заемного капиталов

Преимущество акционерного капитала заключается в том, что размер

Сравнение акционерного и заемного капиталов

Преимущество акционерного капитала заключается в том, что размер

Слайд 8Соотношение между заемным капиталом и собственным капиталом называется соотношением собственных и заемных

Соотношение между заемным капиталом и собственным капиталом называется соотношением собственных и заемных

Слайд 9Другие источники финансирования

Компания может прибегнуть и к другим источникам финансирования. Одним из

Другие источники финансирования

Компания может прибегнуть и к другим источникам финансирования. Одним из

Слайд 10Оборотный капитал

Оборотный капитал - это средства, которые компания использует для финансирования текущих

Оборотный капитал

Оборотный капитал - это средства, которые компания использует для финансирования текущих

Слайд 11Стоимость заемного капитала

Стоимость заемного капитала довольно просто определяется, поскольку она непосредственно соответствует

Стоимость заемного капитала

Стоимость заемного капитала довольно просто определяется, поскольку она непосредственно соответствует

Слайд 12Модель определения цены фиксированного капитала

Модель определения цены фиксированного капитала (capital asset pricing

Модель определения цены фиксированного капитала

Модель определения цены фиксированного капитала (capital asset pricing

Слайд 13Модель САРМ

Допустим, что свободные от риска государственные облигации продаются по 4%-й ставке,

Модель САРМ

Допустим, что свободные от риска государственные облигации продаются по 4%-й ставке,

Правила личной гигиены и здоровья человека

Правила личной гигиены и здоровья человека Политическая власть

Политическая власть высокое качество, исполнение в срок.

высокое качество, исполнение в срок. Политический режим. Основные типы политических режимов

Политический режим. Основные типы политических режимов 9-а класс

9-а класс Понятие финансовой системы и различные подходы к определению финансовой системы

Понятие финансовой системы и различные подходы к определению финансовой системы Shtaen-graben

Shtaen-graben 1 декабря – Всемирный день борьбы со СПИДом.

1 декабря – Всемирный день борьбы со СПИДом. The System Of State Bodies Of India

The System Of State Bodies Of India Температура как физическое явление

Температура как физическое явление Использование мультимедиа технологий на уроках английского языка

Использование мультимедиа технологий на уроках английского языка Театр комедии и театр драмы

Театр комедии и театр драмы Выполнил: Еронтьев А.Л. Научный руководитель: Шелестова О.В Рецензент: Санлыер Д.Ф.

Выполнил: Еронтьев А.Л. Научный руководитель: Шелестова О.В Рецензент: Санлыер Д.Ф. Физические термины

Физические термины Maslenitsa in Russia

Maslenitsa in Russia СРАВНИТЕЛЬНЫЙ АНАЛИЗ САЛОННЫХ ФИЛЬТРОВ

СРАВНИТЕЛЬНЫЙ АНАЛИЗ САЛОННЫХ ФИЛЬТРОВ МОДЕЛІ УПРАВЛІННЯ ЗАПАСАМИ

МОДЕЛІ УПРАВЛІННЯ ЗАПАСАМИ Информационное обеспечение транспортной безопасности

Информационное обеспечение транспортной безопасности Методическая разработка: Формирование нравственных качеств учащихся лицея-интерната «Я среди людей, люди вокруг меня» Под

Методическая разработка: Формирование нравственных качеств учащихся лицея-интерната «Я среди людей, люди вокруг меня» Под Основные показатели надёжности

Основные показатели надёжности Магазин одежды CROPP TOWN

Магазин одежды CROPP TOWN Функции excel

Функции excel Презентация КЗ Арегак

Презентация КЗ Арегак Reasons to Keep Your Auto Insurance

Reasons to Keep Your Auto Insurance Инфляция

Инфляция Political power and state

Political power and state Урок по обществознанию. Тема: Социальное взаимодействие.

Урок по обществознанию. Тема: Социальное взаимодействие. Презентация на тему Свойство умножения

Презентация на тему Свойство умножения