- Финансовый рынок

Содержание

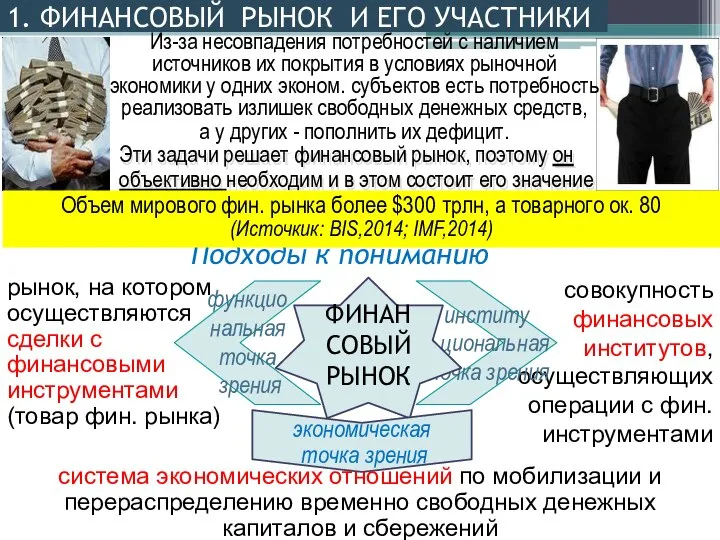

- 2. 1. ФИНАНСОВЫЙ РЫНОК И ЕГО УЧАСТНИКИ Эти задачи решает финансовый рынок, поэтому он объективно необходим и

- 3. ПОКУПАТЕЛИ ПРОДАВЦЫ ДЕНЬГИ ФИНАНСОВЫЙ ИНСТРУМЕНТ – контракт, из которого возникает финансовый актив для одного субъекта и

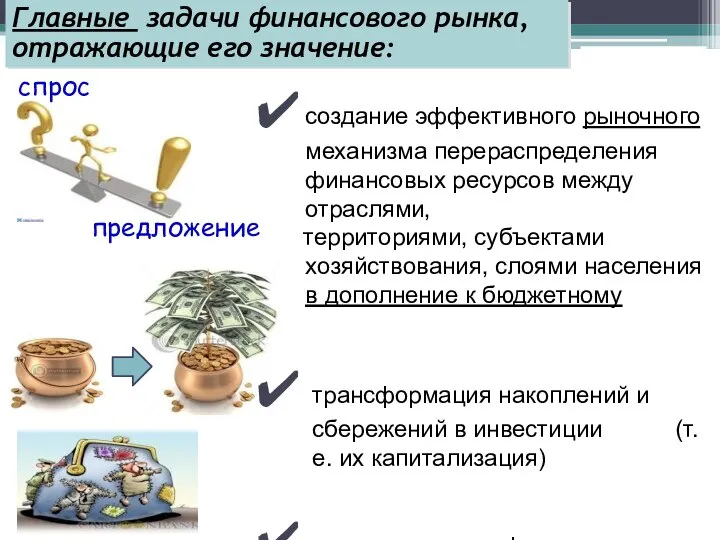

- 4. Главные задачи финансового рынка, отражающие его значение: создание эффективного рыночного механизма перераспределения финансовых ресурсов между отраслями,

- 5. ФУНКЦИИ ФИНАНСОВОГО РЫНКА: Перераспределительная Коммерческая Страховая Обеспечивает перераспределение: Операции на финансовом рынке - источник дохода для

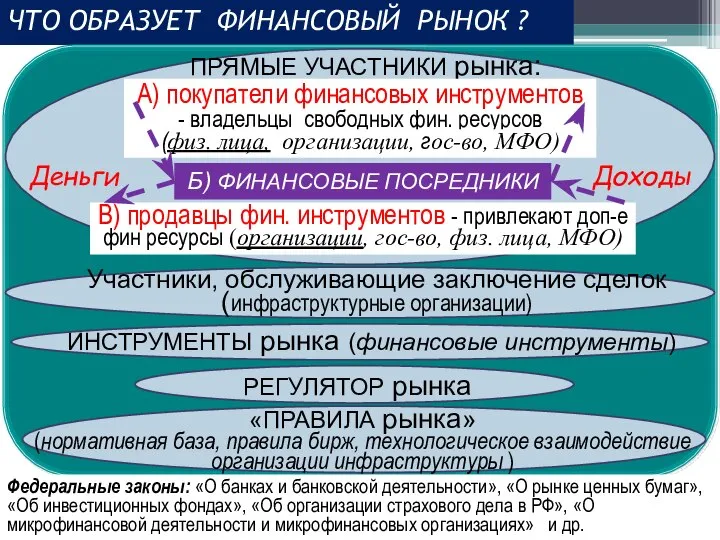

- 6. ЧТО ОБРАЗУЕТ ФИНАНСОВЫЙ РЫНОК ? «ПРАВИЛА рынка» (нормативная база, правила бирж, технологическое взаимодействие организации инфраструктуры )

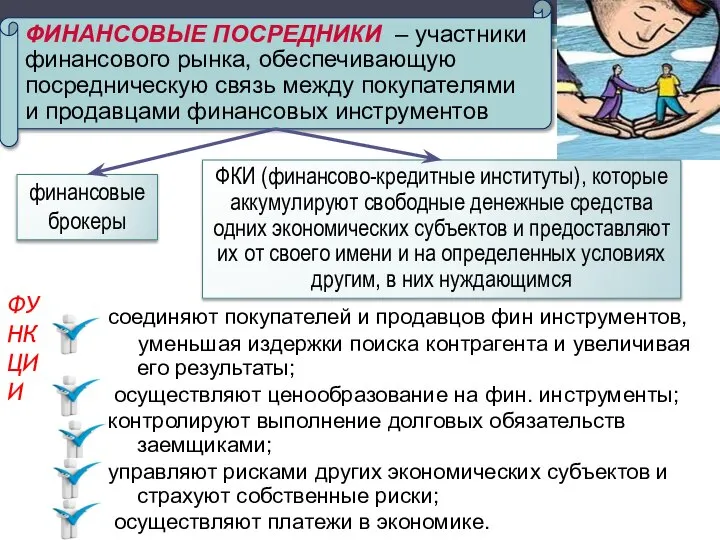

- 7. ФИНАНСОВЫЕ ПОСРЕДНИКИ – участники финансового рынка, обеспечивающую посредническую связь между покупателями и продавцами финансовых инструментов соединяют

- 8. Виды ФКИ Институты коллективного инвестирования страховые компании пенсионные фонды (государственный и НПФ) общества взаимного страхования (НКО)

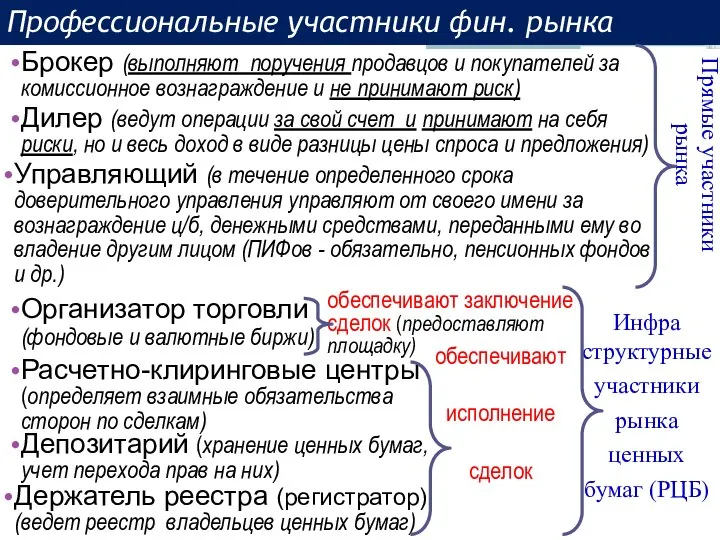

- 9. Профессиональные участники фин. рынка Брокер (выполняют поручения продавцов и покупателей за комиссионное вознаграждение и не принимают

- 10. Срок размещения (функциональное назначение) денежный капиталов СТРУКТУРА (классификация) ФИН РЫНКА Инструменты кредитный ценных бумаг валютный страховой

- 11. Товар - деньги (нац. и ин. валюта) Кредитный рынок Кредиторы (центральный банк, кредитные организации, государство, МФО...)

- 12. Кредитный рынок СТРУКТУРА ФИН РЫНКА (сегменты) по виду финансового инструмента Неразрывны 2 группы отношений: Особенность отношений

- 13. ВАЛЮТНЫЙ СТРАХОВОЙ ЗОЛОТА, ДРАГ МЕТАЛЛОВ И КАМНЕЙ Товар - валютные ценности (ин. валюта и ценные бумаги

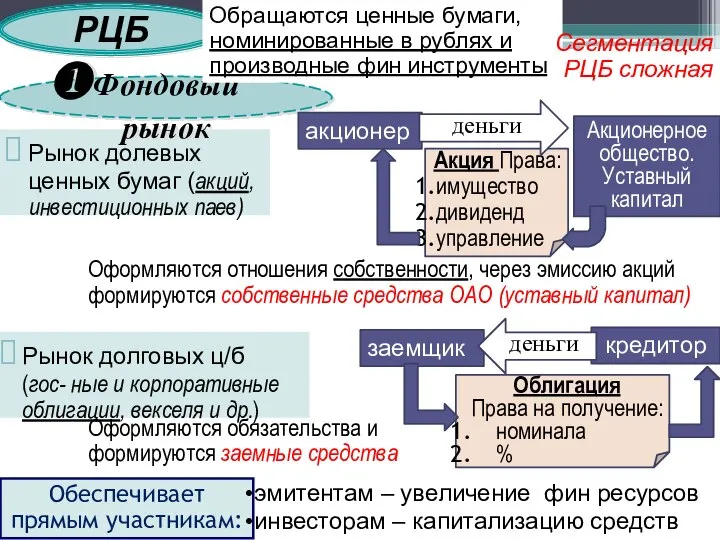

- 14. Рынок долевых ценных бумаг (акций, инвестиционных паев) Рынок долговых ц/б (гос- ные и корпоративные облигации, векселя

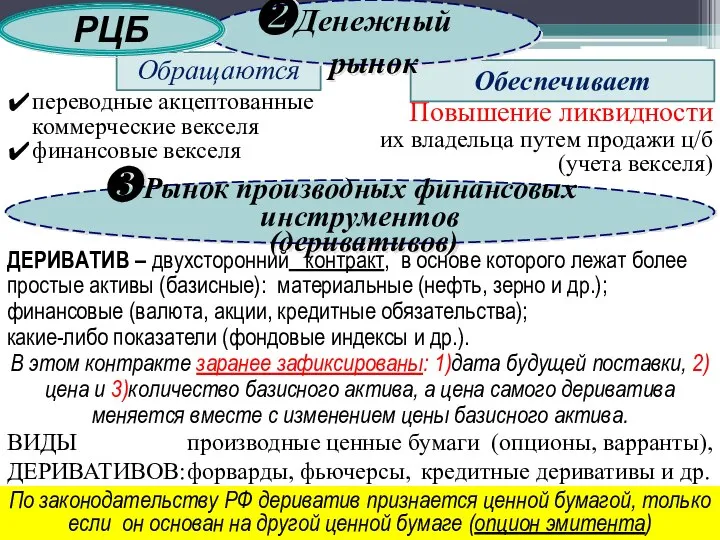

- 15. переводные акцептованные коммерческие векселя финансовые векселя Обращаются Обеспечивает Повышение ликвидности их владельца путем продажи ц/б (учета

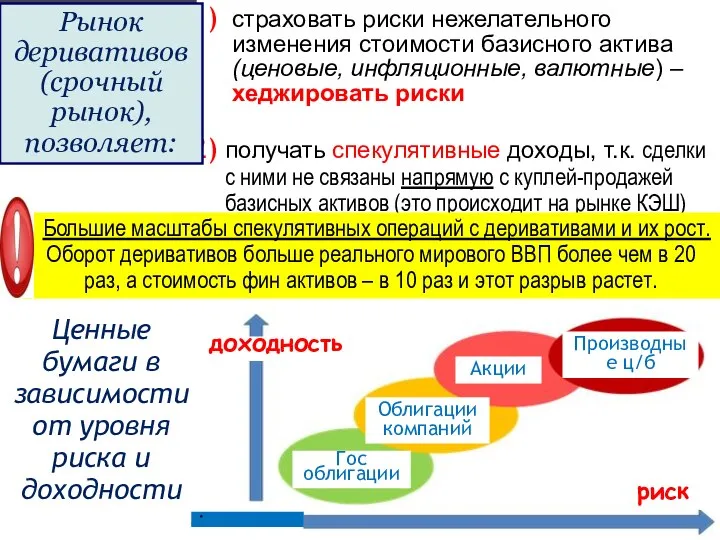

- 16. страховать риски нежелательного изменения стоимости базисного актива (ценовые, инфляционные, валютные) –хеджировать риски получать спекулятивные доходы, т.к.

- 17. ЭМИТЕНТАМ –сформировать (путем эмиссии акций при создании АО - IPO) или увеличить фин. ресурсы (повторные эмиссии

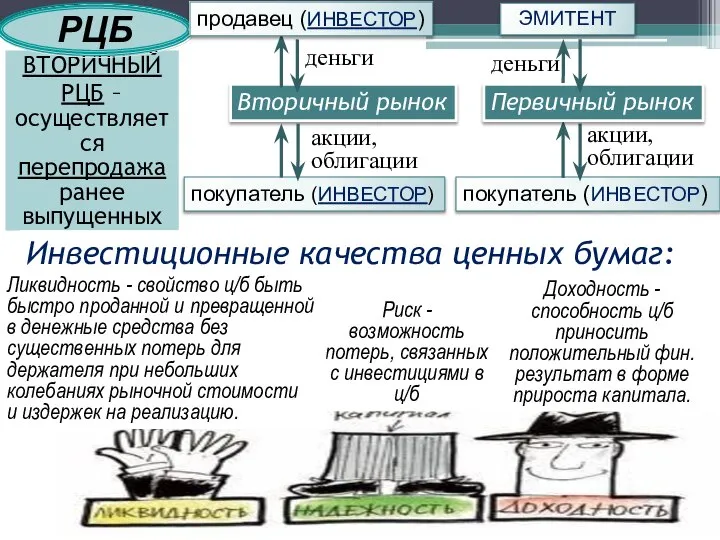

- 18. ВТОРИЧНЫЙ РЦБ – осуществляется перепродажа ранее выпущенных ц/б покупатель (ИНВЕСТОР) покупатель (ИНВЕСТОР) Вторичный рынок деньги деньги

- 19. «Быки» скупают ц/б, ожидая повышения ее курса (играют на «повышение») «Медведи» - наоборот Решения владельцев ц

- 20. Обеспечивает условия для справедливой и быстрой перепродажи ц/б Роль вторичного РЦБ : Возможность перераспределения фин. ресурсов

- 21. БИРЖЕВОЙ РЫНОК Торговля проходит систематически, на биржах и по правилам биржи Преимущества листинга К торгам допускаются

- 22. Текущий уровень индекса выражается в пунктах - это условная величина. Важна их динамика. Когда были созданы

- 23. Роль ВНЕБИРЖЕВОЙ РЫНОК Обеспечивает участие широкого круга участников На РЦБ торгуются ц/б 1)тех эмитентов, которые не

- 24. Регулирует ликвидность всех участников рынка и экономики в целом (денежную массу) Роль (назначение) Обеспечивает процессы инвестирования

- 25. ИНВЕСТОРЫ – частные лица, организации, государственные институты, совершающие вложение капитала, связанное с риском, в различные финансовые

- 26. Прямая покупка (например, покупка акций непосредственно у эмитента) Самостоятельное инвестирование через брокера Индивидуальное доверительное управление (для

- 27. 3. РИСКИ НА ФИНАНСОВОМ РЫНКЕ Факторы, влияющие на состояние фондового рынка РИСК – вероятность наступления неблагоприятных

- 28. Инвестици онный риск Связан с деятельность персонала ФКИ, сбоем в электронной системе) – у бирж, банков

- 29. Основной метод страхования фин. рисков инвестирования – ДИВЕРСИФИКАЦИЯ (разнообразие) – распределение инвестиций по разным финансовым инструментам

- 30. 4. РЕГУЛИРОВАНИЕ ФИНАНСОВОГО РЫНКА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ В РОССИИ Прямого регулирования Банк России (с 09.

- 31. Неразвитость финансового рынка РФ и низкое доверие инвесторов – одна из основных причин низкого рейтинга глобальной

- 32. Перспективы развития финансового рынка в результате создания ЕАЭС (с 2015г.) Наднациональный регулятор Единая валюта Создание аналога

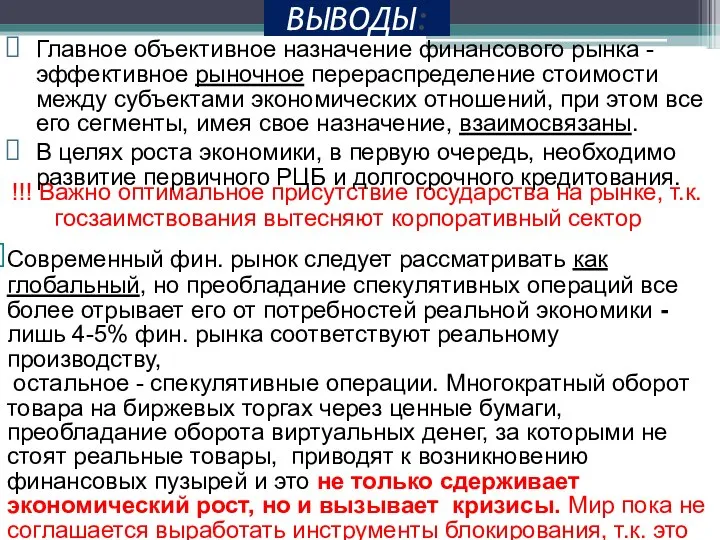

- 33. ВЫВОДЫ: !!! Важно оптимальное присутствие государства на рынке, т.к. госзаимствования вытесняют корпоративный сектор Главное объективное назначение

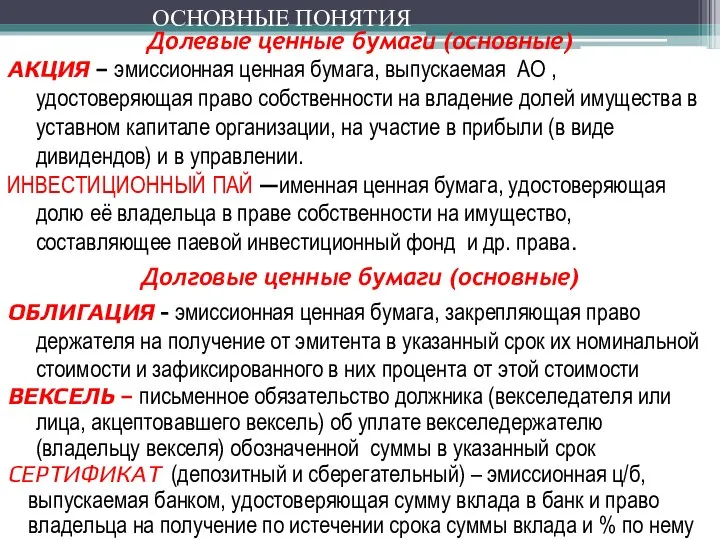

- 34. Долевые ценные бумаги (основные) АКЦИЯ – эмиссионная ценная бумага, выпускаемая АО , удостоверяющая право собственности на

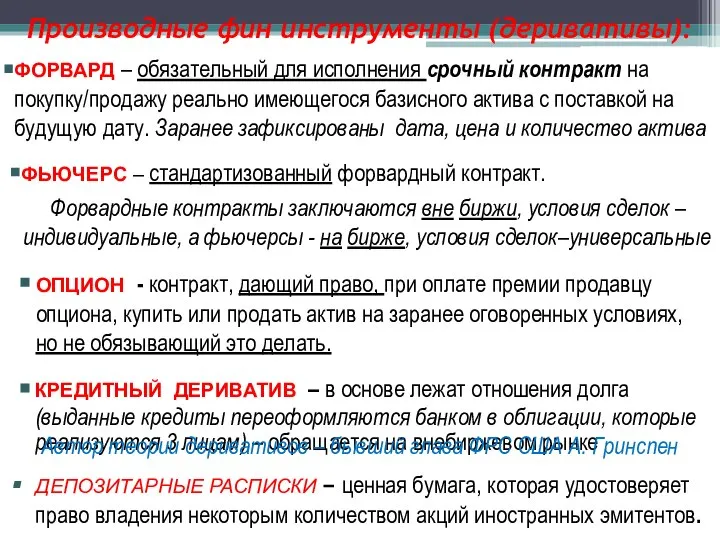

- 35. ФОРВАРД – обязательный для исполнения срочный контракт на покупку/продажу реально имеющегося базисного актива с поставкой на

- 37. Скачать презентацию

Слайд 3ПОКУПАТЕЛИ

ПРОДАВЦЫ

ДЕНЬГИ

ФИНАНСОВЫЙ ИНСТРУМЕНТ – контракт, из которого возникает финансовый актив для одного субъекта

ПОКУПАТЕЛИ

ПРОДАВЦЫ

ДЕНЬГИ

ФИНАНСОВЫЙ ИНСТРУМЕНТ – контракт, из которого возникает финансовый актив для одного субъекта

Слайд 4Главные задачи финансового рынка,

отражающие его значение:

создание эффективного рыночного механизма перераспределения финансовых ресурсов

Главные задачи финансового рынка,

отражающие его значение:

создание эффективного рыночного механизма перераспределения финансовых ресурсов

Слайд 5ФУНКЦИИ ФИНАНСОВОГО РЫНКА:

Перераспределительная

Коммерческая

Страховая

Обеспечивает перераспределение:

Операции на финансовом рынке - источник дохода

ФУНКЦИИ ФИНАНСОВОГО РЫНКА:

Перераспределительная

Коммерческая

Страховая

Обеспечивает перераспределение:

Операции на финансовом рынке - источник дохода

Слайд 6ЧТО ОБРАЗУЕТ ФИНАНСОВЫЙ РЫНОК ?

«ПРАВИЛА рынка»

(нормативная база, правила бирж, технологическое взаимодействие организации

ЧТО ОБРАЗУЕТ ФИНАНСОВЫЙ РЫНОК ?

«ПРАВИЛА рынка»

(нормативная база, правила бирж, технологическое взаимодействие организации

Слайд 7ФИНАНСОВЫЕ ПОСРЕДНИКИ – участники финансового рынка, обеспечивающую посредническую связь между покупателями и

ФИНАНСОВЫЕ ПОСРЕДНИКИ – участники финансового рынка, обеспечивающую посредническую связь между покупателями и

Слайд 8Виды ФКИ

Институты коллективного инвестирования

страховые компании

пенсионные фонды (государственный и НПФ)

общества взаимного страхования

Виды ФКИ

Институты коллективного инвестирования

страховые компании

пенсионные фонды (государственный и НПФ)

общества взаимного страхования

Слайд 9Профессиональные участники фин. рынка

Брокер (выполняют поручения продавцов и покупателей за комиссионное вознаграждение

Профессиональные участники фин. рынка

Брокер (выполняют поручения продавцов и покупателей за комиссионное вознаграждение

Слайд 10Срок размещения

(функциональное назначение)

денежный

капиталов

СТРУКТУРА

(классификация)

ФИН РЫНКА

Инструменты

кредитный

ценных бумаг

валютный

страховой

золота и драг металлов

Рынок:

собственности

заимствований

Срок размещения

(функциональное назначение)

денежный

капиталов

СТРУКТУРА

(классификация)

ФИН РЫНКА

Инструменты

кредитный

ценных бумаг

валютный

страховой

золота и драг металлов

Рынок:

собственности

заимствований

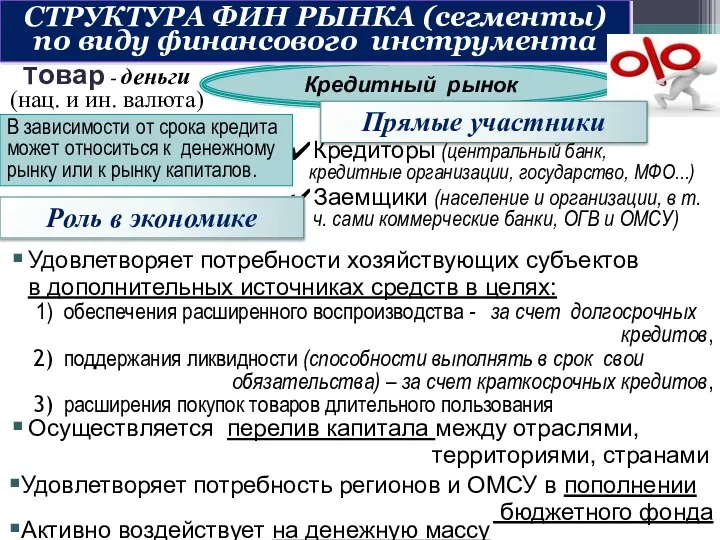

Слайд 11Товар - деньги

(нац. и ин. валюта)

Кредитный рынок

Кредиторы (центральный банк,

кредитные организации, государство,

Товар - деньги

(нац. и ин. валюта)

Кредитный рынок

Кредиторы (центральный банк,

кредитные организации, государство,

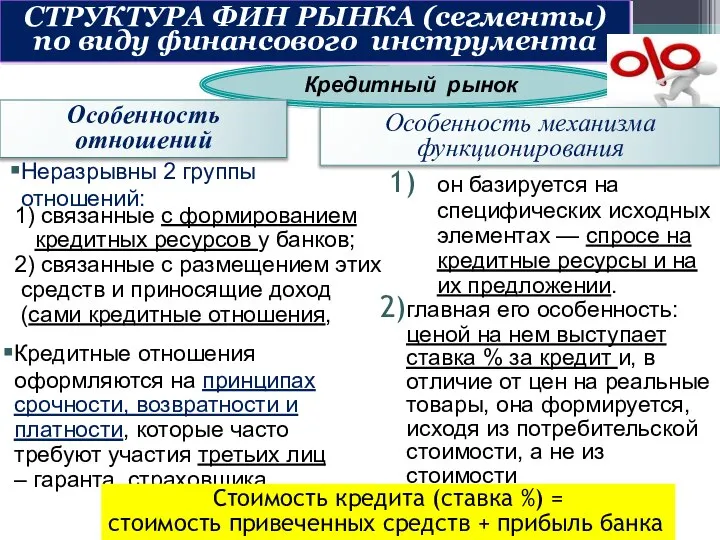

Слайд 12Кредитный рынок

СТРУКТУРА ФИН РЫНКА (сегменты) по виду финансового инструмента

Неразрывны 2 группы

Кредитный рынок

СТРУКТУРА ФИН РЫНКА (сегменты) по виду финансового инструмента

Неразрывны 2 группы

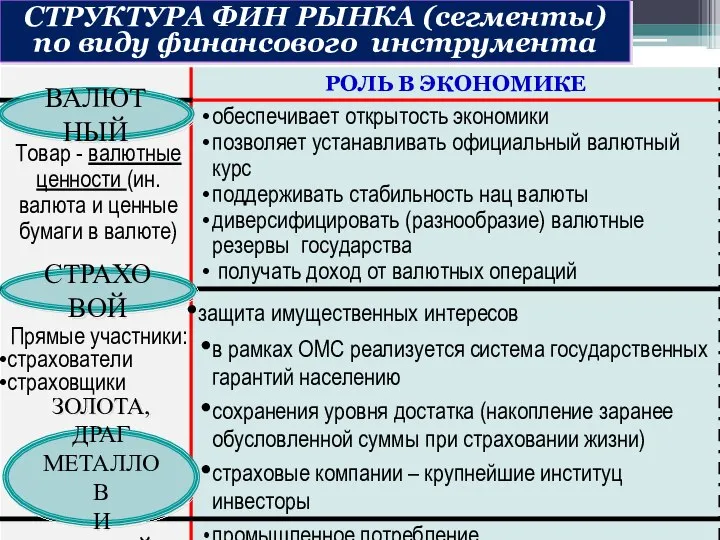

Слайд 13ВАЛЮТНЫЙ

СТРАХОВОЙ

ЗОЛОТА, ДРАГ

МЕТАЛЛОВ

И КАМНЕЙ

Товар - валютные ценности (ин. валюта и ценные

ВАЛЮТНЫЙ

СТРАХОВОЙ

ЗОЛОТА, ДРАГ

МЕТАЛЛОВ

И КАМНЕЙ

Товар - валютные ценности (ин. валюта и ценные

Слайд 14Рынок долевых ценных бумаг (акций,

инвестиционных паев)

Рынок долговых ц/б (гос- ные и

Рынок долевых ценных бумаг (акций,

инвестиционных паев)

Рынок долговых ц/б (гос- ные и

Слайд 15переводные акцептованные коммерческие векселя

финансовые векселя

Обращаются

Обеспечивает

Повышение ликвидности их владельца путем продажи ц/б (учета

переводные акцептованные коммерческие векселя

финансовые векселя

Обращаются

Обеспечивает

Повышение ликвидности их владельца путем продажи ц/б (учета

Слайд 16страховать риски нежелательного изменения стоимости базисного актива (ценовые, инфляционные, валютные) –хеджировать риски

получать

страховать риски нежелательного изменения стоимости базисного актива (ценовые, инфляционные, валютные) –хеджировать риски

получать

Слайд 17ЭМИТЕНТАМ –сформировать (путем эмиссии

акций при создании АО - IPO) или

ЭМИТЕНТАМ –сформировать (путем эмиссии

акций при создании АО - IPO) или

Слайд 18ВТОРИЧНЫЙ РЦБ – осуществляется перепродажа ранее выпущенных ц/б

покупатель (ИНВЕСТОР)

покупатель (ИНВЕСТОР)

Вторичный рынок

деньги

деньги

акции,

облигации

акции,

облигации

ЭМИТЕНТ

РЦБ

ВТОРИЧНЫЙ РЦБ – осуществляется перепродажа ранее выпущенных ц/б

покупатель (ИНВЕСТОР)

покупатель (ИНВЕСТОР)

Вторичный рынок

деньги

деньги

акции,

облигации

акции,

облигации

ЭМИТЕНТ

РЦБ

Слайд 19

«Быки» скупают ц/б, ожидая повышения ее курса (играют на «повышение»)

«Медведи»

«Быки» скупают ц/б, ожидая повышения ее курса (играют на «повышение»)

«Медведи»

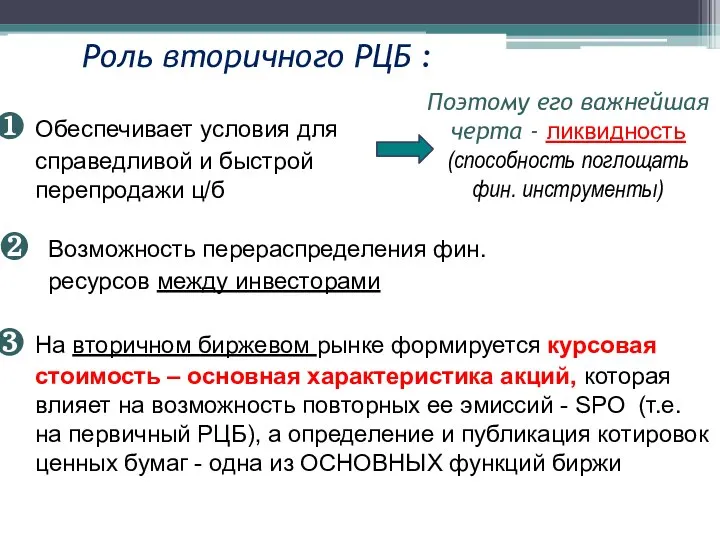

Слайд 20Обеспечивает условия для справедливой и быстрой перепродажи ц/б

Роль вторичного РЦБ :

Возможность

Обеспечивает условия для справедливой и быстрой перепродажи ц/б

Роль вторичного РЦБ :

Возможность

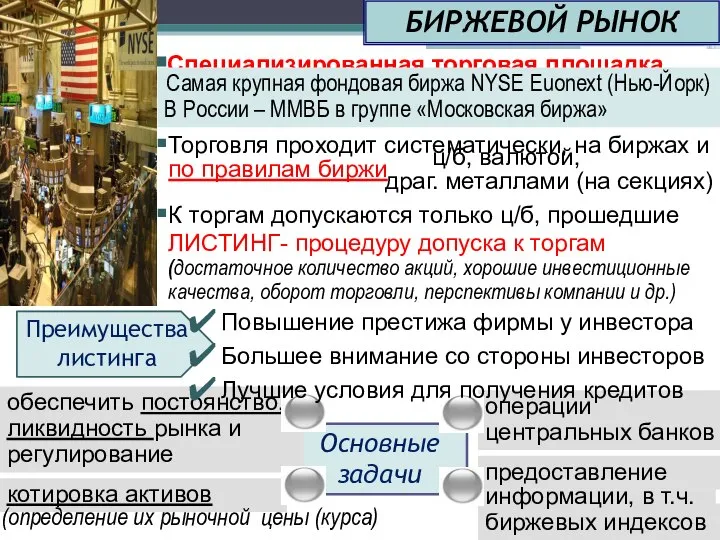

Слайд 21БИРЖЕВОЙ РЫНОК

Торговля проходит систематически, на биржах и по правилам биржи

Преимущества листинга

К

БИРЖЕВОЙ РЫНОК

Торговля проходит систематически, на биржах и по правилам биржи

Преимущества листинга

К

Слайд 22Текущий уровень индекса выражается в пунктах - это условная величина. Важна их

Текущий уровень индекса выражается в пунктах - это условная величина. Важна их

Слайд 23Роль

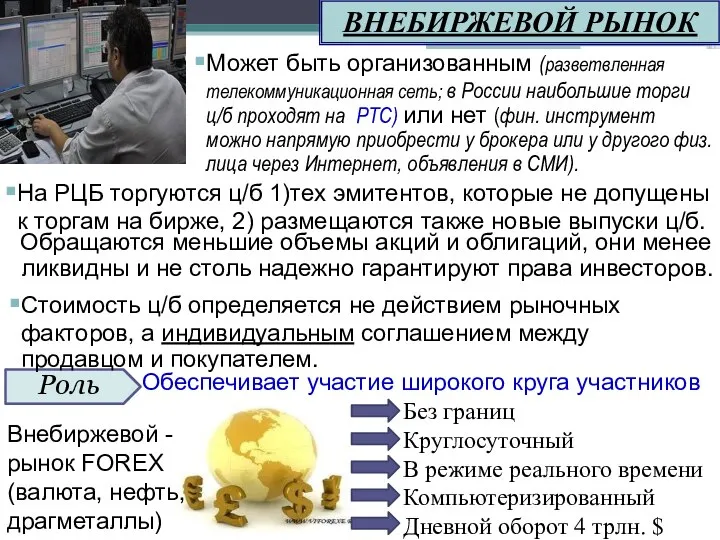

ВНЕБИРЖЕВОЙ РЫНОК

Обеспечивает участие широкого круга участников

На РЦБ торгуются ц/б 1)тех эмитентов, которые

Роль

ВНЕБИРЖЕВОЙ РЫНОК

Обеспечивает участие широкого круга участников

На РЦБ торгуются ц/б 1)тех эмитентов, которые

Слайд 24Регулирует ликвидность всех участников рынка и экономики в целом (денежную массу)

Роль (назначение)

Обеспечивает

Регулирует ликвидность всех участников рынка и экономики в целом (денежную массу)

Роль (назначение)

Обеспечивает

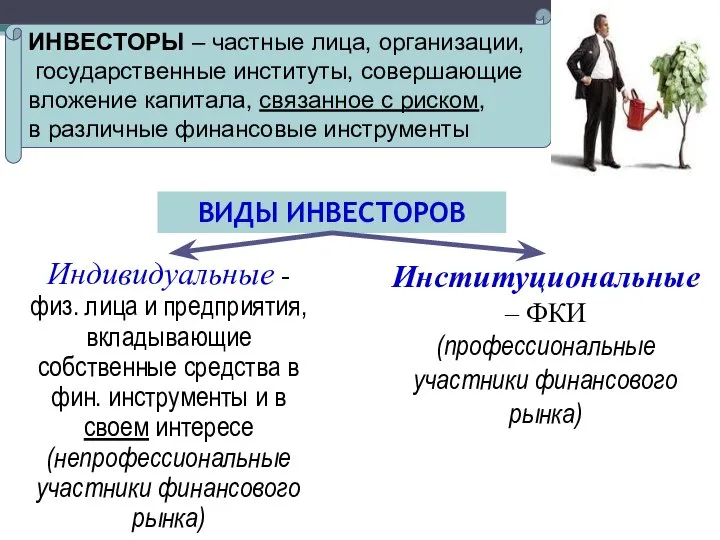

Слайд 25ИНВЕСТОРЫ – частные лица, организации,

государственные институты, совершающие вложение капитала, связанное с

ИНВЕСТОРЫ – частные лица, организации,

государственные институты, совершающие вложение капитала, связанное с

Слайд 26Прямая покупка (например, покупка акций непосредственно у эмитента)

Самостоятельное инвестирование через брокера

Индивидуальное доверительное

Прямая покупка (например, покупка акций непосредственно у эмитента)

Самостоятельное инвестирование через брокера

Индивидуальное доверительное

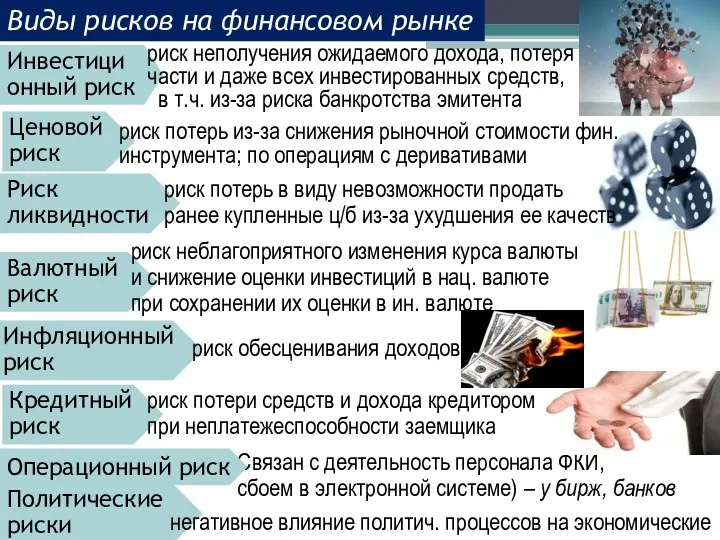

Слайд 273. РИСКИ НА ФИНАНСОВОМ РЫНКЕ

Факторы, влияющие на состояние фондового рынка

РИСК – вероятность

3. РИСКИ НА ФИНАНСОВОМ РЫНКЕ

Факторы, влияющие на состояние фондового рынка

РИСК – вероятность

Слайд 28Инвестици онный риск

Связан с деятельность персонала ФКИ,

сбоем в электронной системе) – у

Инвестици онный риск

Связан с деятельность персонала ФКИ,

сбоем в электронной системе) – у

Слайд 29Основной метод страхования фин. рисков инвестирования – ДИВЕРСИФИКАЦИЯ (разнообразие) –

распределение инвестиций по

Основной метод страхования фин. рисков инвестирования – ДИВЕРСИФИКАЦИЯ (разнообразие) –

распределение инвестиций по

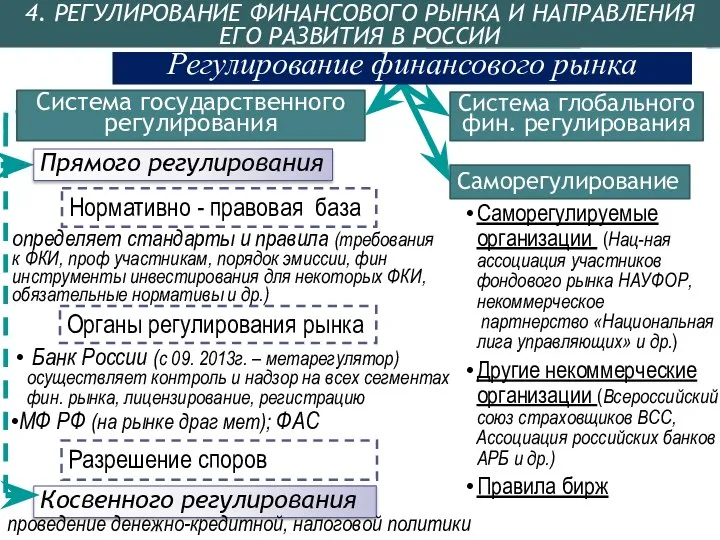

Слайд 304. РЕГУЛИРОВАНИЕ ФИНАНСОВОГО РЫНКА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ В РОССИИ

Прямого регулирования

Банк

4. РЕГУЛИРОВАНИЕ ФИНАНСОВОГО РЫНКА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ В РОССИИ

Прямого регулирования

Банк

Слайд 31

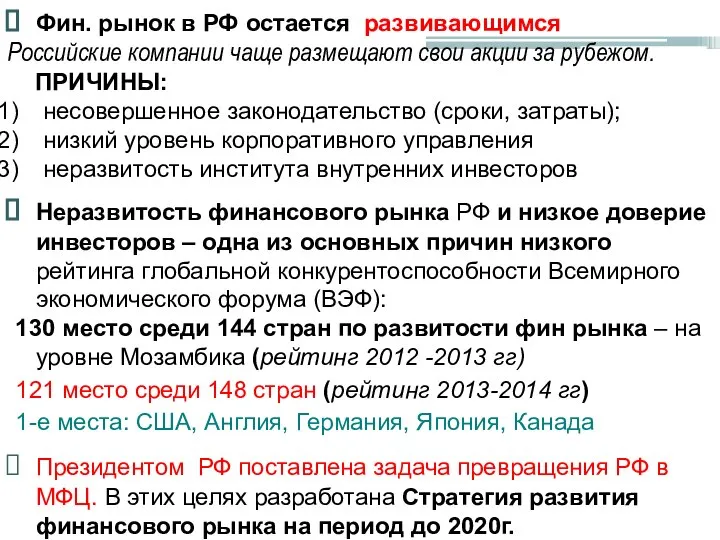

Неразвитость финансового рынка РФ и низкое доверие инвесторов – одна из основных

Неразвитость финансового рынка РФ и низкое доверие инвесторов – одна из основных

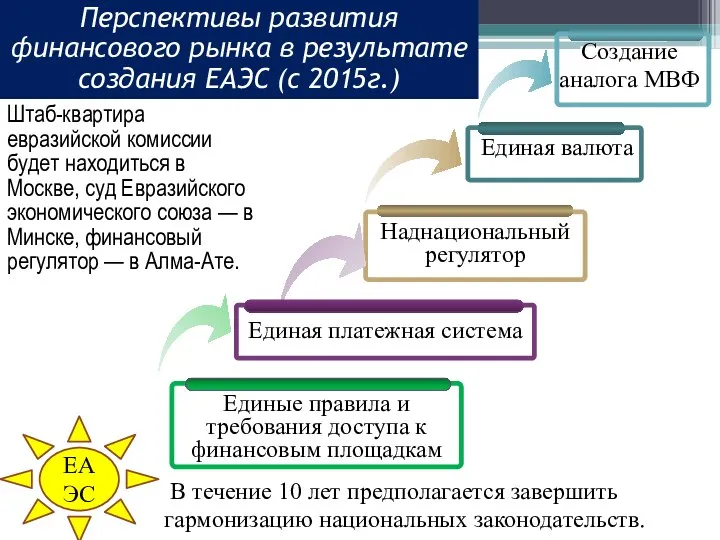

Слайд 32Перспективы развития финансового рынка в результате создания ЕАЭС (с 2015г.)

Наднациональный регулятор

Единая валюта

Перспективы развития финансового рынка в результате создания ЕАЭС (с 2015г.)

Наднациональный регулятор

Единая валюта

Слайд 33ВЫВОДЫ:

!!! Важно оптимальное присутствие государства на рынке, т.к. госзаимствования вытесняют корпоративный сектор

Главное

ВЫВОДЫ:

!!! Важно оптимальное присутствие государства на рынке, т.к. госзаимствования вытесняют корпоративный сектор

Главное

Слайд 34Долевые ценные бумаги (основные)

АКЦИЯ – эмиссионная ценная бумага, выпускаемая АО , удостоверяющая

Долевые ценные бумаги (основные)

АКЦИЯ – эмиссионная ценная бумага, выпускаемая АО , удостоверяющая

Слайд 35ФОРВАРД – обязательный для исполнения срочный контракт на покупку/продажу реально имеющегося базисного

ФОРВАРД – обязательный для исполнения срочный контракт на покупку/продажу реально имеющегося базисного

Специальная лексика.

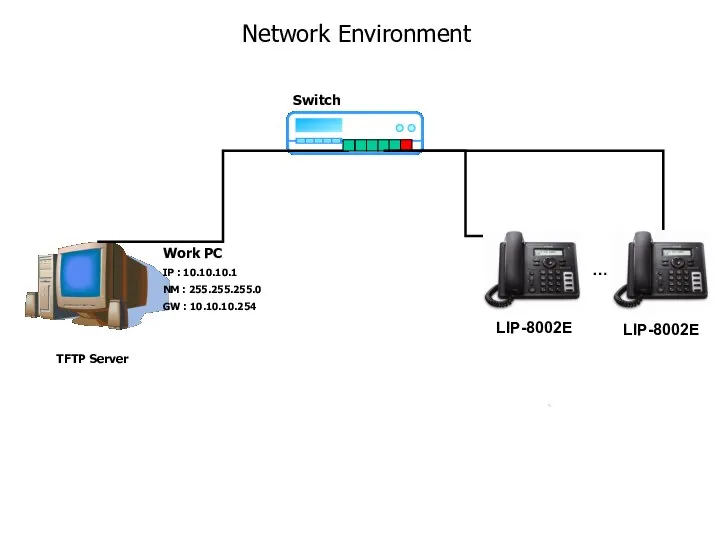

Специальная лексика. Upgrade_instruction_guide_LIP-8002E_10Bp_

Upgrade_instruction_guide_LIP-8002E_10Bp_ Аудирование

Аудирование Школьная социокультура- база формирования будущей успешности выпускника

Школьная социокультура- база формирования будущей успешности выпускника Вспомогательные схемы по неорганической химии

Вспомогательные схемы по неорганической химии Практикум по визуальной культуре

Практикум по визуальной культуре 1 Учебники курса Happy English.ru для 2, 3, 4 классов имеют свой оригинальный сквозной сюжет. По сюжету Happy English.ru – 2 класс вместе с россиянкой.

1 Учебники курса Happy English.ru для 2, 3, 4 классов имеют свой оригинальный сквозной сюжет. По сюжету Happy English.ru – 2 класс вместе с россиянкой. Самый близкий и родной человек

Самый близкий и родной человек Переработка попутного нефтяного газа – эффективное использование невозобновляемого источника природных ресурсов РФ

Переработка попутного нефтяного газа – эффективное использование невозобновляемого источника природных ресурсов РФ Вводный урок

Вводный урок Презентация концепции журнала «Экспертный совет»

Презентация концепции журнала «Экспертный совет» Бал МГИМО дресс-код. Кавалеры

Бал МГИМО дресс-код. Кавалеры Тема « Воспитание гражданина страны – одна из важнейших задач современной школы»

Тема « Воспитание гражданина страны – одна из важнейших задач современной школы» Мировая художественная культура «Введение в предмет»

Мировая художественная культура «Введение в предмет» БИОТЕСТИРОВАНИЕ СТОЧНЫХ И ПРИРОДНЫХ ВОД Н.Л.Еремеев Московский государственный университет имени М.В.Ломоносова, Химический фа

БИОТЕСТИРОВАНИЕ СТОЧНЫХ И ПРИРОДНЫХ ВОД Н.Л.Еремеев Московский государственный университет имени М.В.Ломоносова, Химический фа Снижение избыточного потребления тепла теплоиспользующими установками. Вентиляция

Снижение избыточного потребления тепла теплоиспользующими установками. Вентиляция Курсы критического мышления. Школа лидерства

Курсы критического мышления. Школа лидерства Нестандартные ситуации при проведении ГИА

Нестандартные ситуации при проведении ГИА Забытые старинные русские игры (с предметами)

Забытые старинные русские игры (с предметами) Помоги птицам перезимовать

Помоги птицам перезимовать Graphic wall to use back the previous

Graphic wall to use back the previous Сеть электрическая районная 110 кВ. Автоматизированная система коммерческого учета электроэнергии

Сеть электрическая районная 110 кВ. Автоматизированная система коммерческого учета электроэнергии Нормативное обеспечение образовательного процесса ПОО в условиях реализации основных профессиональных образовательных программ

Нормативное обеспечение образовательного процесса ПОО в условиях реализации основных профессиональных образовательных программ Зелёная Тара, Тибет, первая половина XX века

Зелёная Тара, Тибет, первая половина XX века Система премирования специалистов проекта Возрождение, корректировки с 19.12.2017

Система премирования специалистов проекта Возрождение, корректировки с 19.12.2017 Древние боги египта

Древние боги египта Сочетание реалистического и мистического в повести Н.В.Гоголя «Вий»

Сочетание реалистического и мистического в повести Н.В.Гоголя «Вий» “Чистое” учение о праве Ганса Кельзена

“Чистое” учение о праве Ганса Кельзена