- Формирование лизинговых платежей. Сравнение с кредитом.

Содержание

- 2. Понятие лизингового платежа и его значимость Лизинговый платеж – периодически (как правило, ежемесячно) уплачиваемый Лизингополучателем платеж

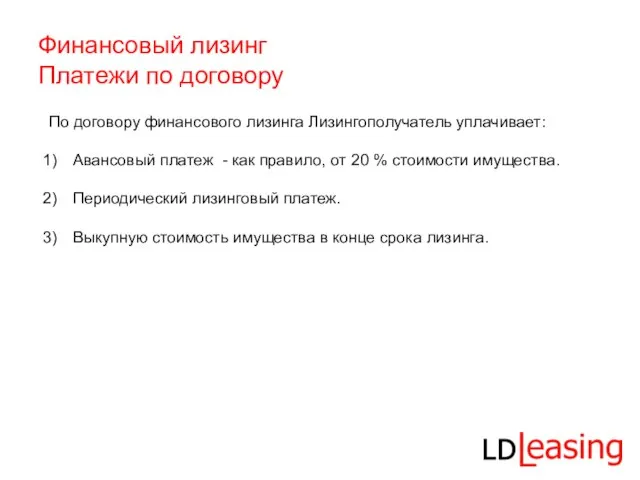

- 3. Финансовый лизинг Платежи по договору По договору финансового лизинга Лизингополучатель уплачивает: Авансовый платеж - как правило,

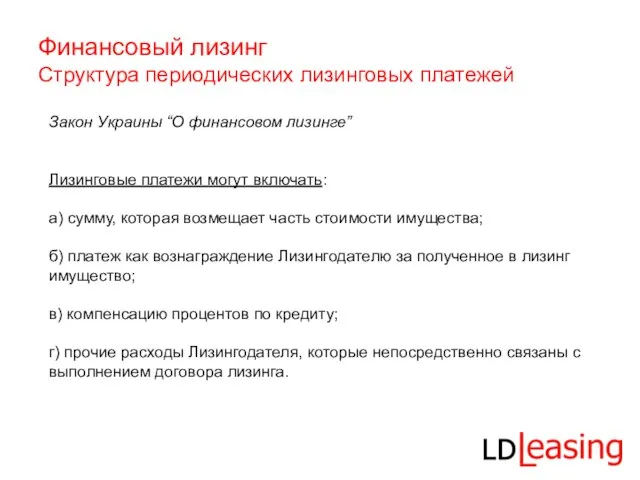

- 4. Финансовый лизинг Структура периодических лизинговых платежей Закон Украины “О финансовом лизинге” Лизинговые платежи могут включать: а)

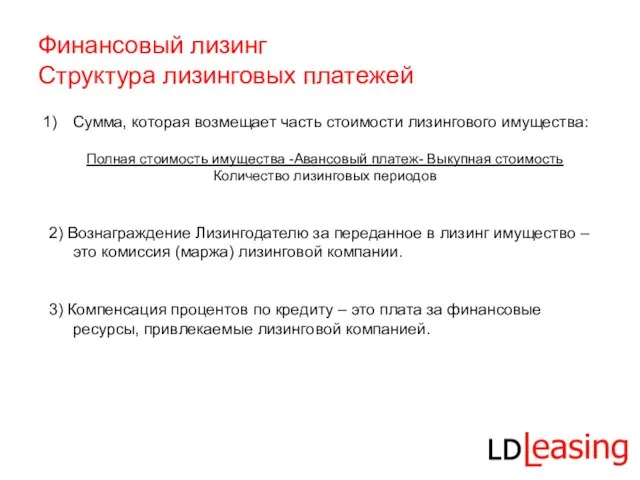

- 5. Финансовый лизинг Структура лизинговых платежей Сумма, которая возмещает часть стоимости лизингового имущества: Полная стоимость имущества -Авансовый

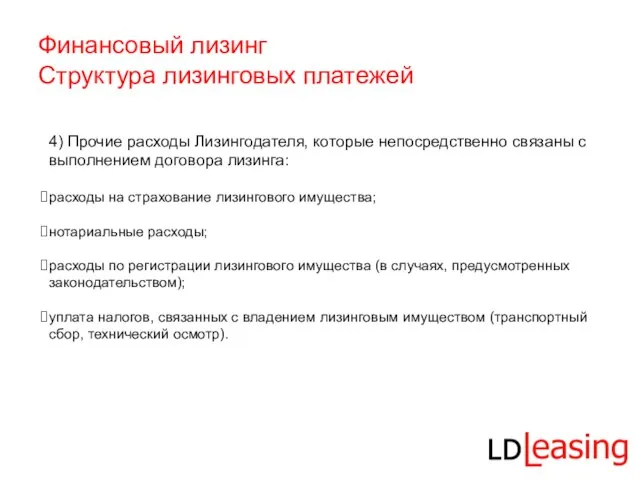

- 6. Финансовый лизинг Структура лизинговых платежей 4) Прочие расходы Лизингодателя, которые непосредственно связаны с выполнением договора лизинга:

- 7. Финансовый лизинг. Структура лизинговых платежей I вариант: ІІ вариант: Лизинговый платеж Лизинговый платеж

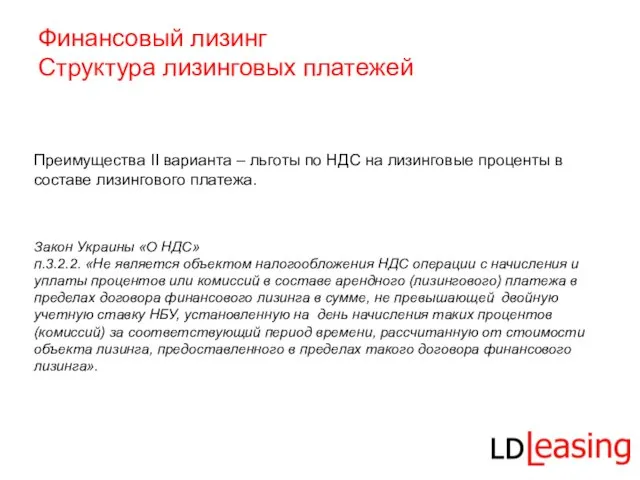

- 8. Финансовый лизинг Структура лизинговых платежей Преимущества II варианта – льготы по НДС на лизинговые проценты в

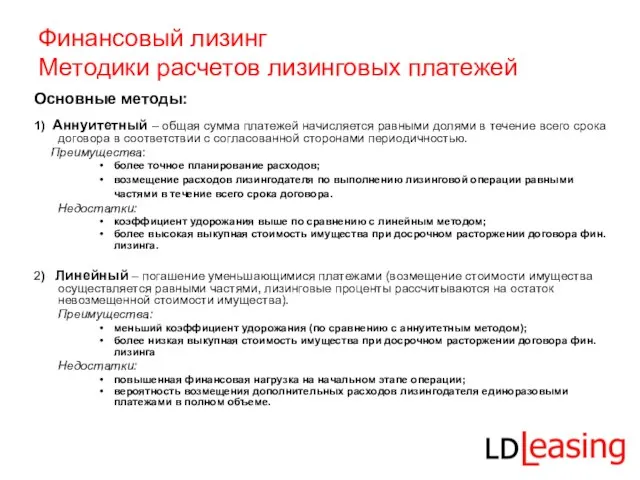

- 9. Финансовый лизинг Методики расчетов лизинговых платежей Основные методы: 1) Аннуитетный – общая сумма платежей начисляется равными

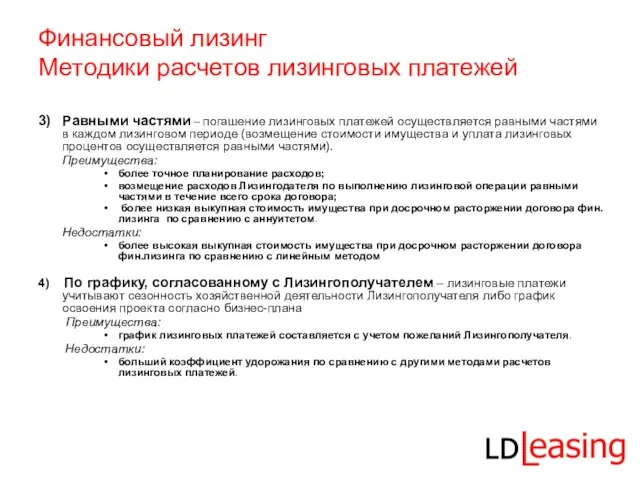

- 10. Финансовый лизинг Методики расчетов лизинговых платежей 3) Равными частями – погашение лизинговых платежей осуществляется равными частями

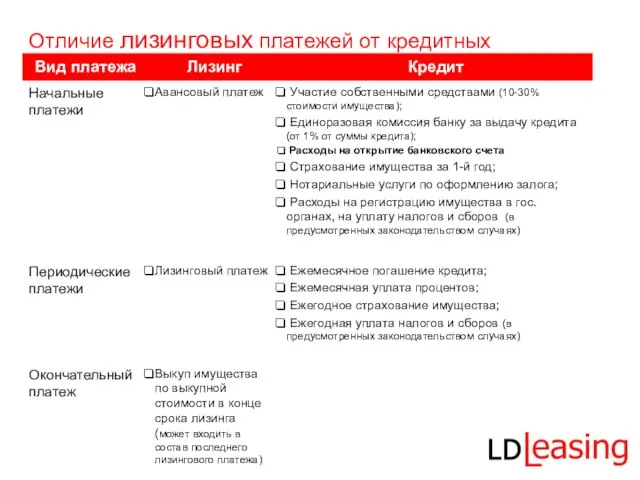

- 11. Отличие лизинговых платежей от кредитных

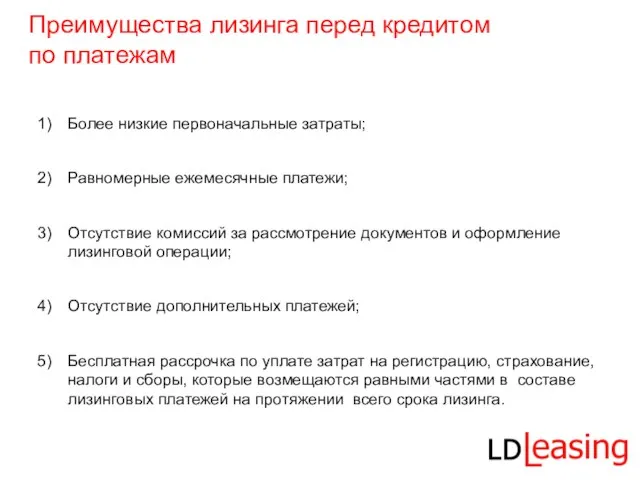

- 12. Преимущества лизинга перед кредитом по платежам Более низкие первоначальные затраты; Равномерные ежемесячные платежи; Отсутствие комиссий за

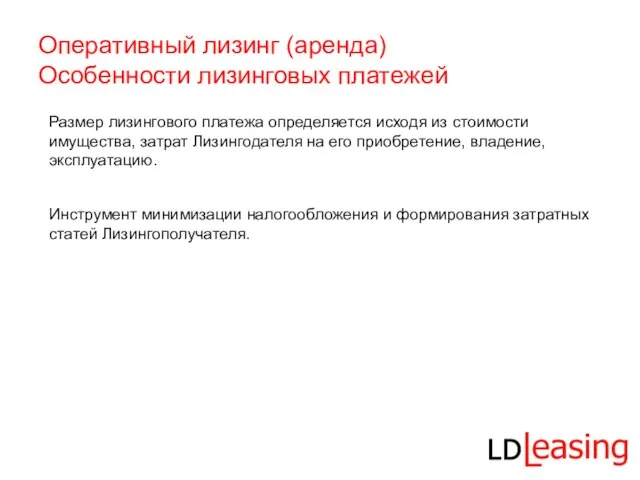

- 13. Оперативный лизинг (аренда) Особенности лизинговых платежей Размер лизингового платежа определяется исходя из стоимости имущества, затрат Лизингодателя

- 14. Налогообложение

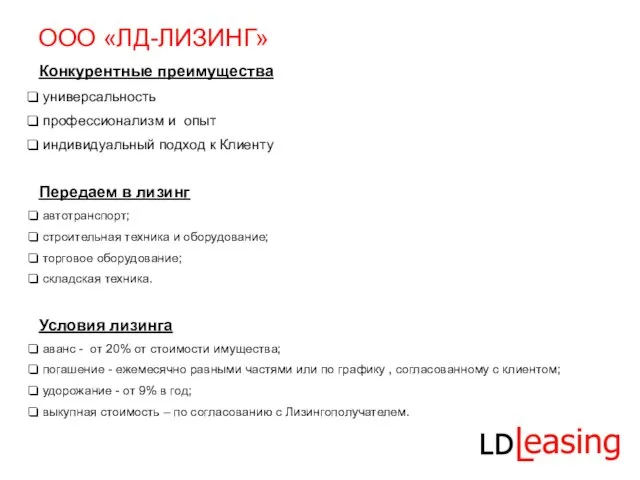

- 15. ООО «ЛД-ЛИЗИНГ» Конкурентные преимущества универсальность профессионализм и опыт индивидуальный подход к Клиенту Передаем в лизинг автотранспорт;

- 17. Скачать презентацию

Слайд 2Понятие лизингового платежа и его значимость

Лизинговый платеж – периодически (как правило, ежемесячно)

Понятие лизингового платежа и его значимость

Лизинговый платеж – периодически (как правило, ежемесячно)

Слайд 3Финансовый лизинг

Платежи по договору

По договору финансового лизинга Лизингополучатель уплачивает:

Авансовый платеж -

Финансовый лизинг

Платежи по договору

По договору финансового лизинга Лизингополучатель уплачивает:

Авансовый платеж -

Слайд 4Финансовый лизинг

Структура периодических лизинговых платежей

Закон Украины “О финансовом лизинге”

Лизинговые платежи могут

Финансовый лизинг

Структура периодических лизинговых платежей

Закон Украины “О финансовом лизинге”

Лизинговые платежи могут

Слайд 5Финансовый лизинг

Структура лизинговых платежей

Сумма, которая возмещает часть стоимости лизингового имущества:

Полная

Финансовый лизинг

Структура лизинговых платежей

Сумма, которая возмещает часть стоимости лизингового имущества:

Полная

Слайд 6Финансовый лизинг

Структура лизинговых платежей

4) Прочие расходы Лизингодателя, которые непосредственно связаны с

Финансовый лизинг

Структура лизинговых платежей

4) Прочие расходы Лизингодателя, которые непосредственно связаны с

Слайд 7Финансовый лизинг.

Структура лизинговых платежей

I вариант:

ІІ вариант:

Лизинговый платеж

Лизинговый платеж

Финансовый лизинг.

Структура лизинговых платежей

I вариант:

ІІ вариант:

Лизинговый платеж

Лизинговый платеж

Слайд 8Финансовый лизинг

Структура лизинговых платежей

Преимущества II варианта – льготы по НДС на

Финансовый лизинг

Структура лизинговых платежей

Преимущества II варианта – льготы по НДС на

Слайд 9Финансовый лизинг

Методики расчетов лизинговых платежей

Основные методы:

1) Аннуитетный – общая сумма платежей

Финансовый лизинг

Методики расчетов лизинговых платежей

Основные методы:

1) Аннуитетный – общая сумма платежей

Слайд 10Финансовый лизинг

Методики расчетов лизинговых платежей

3) Равными частями – погашение лизинговых платежей

Финансовый лизинг

Методики расчетов лизинговых платежей

3) Равными частями – погашение лизинговых платежей

Слайд 11Отличие лизинговых платежей от кредитных

Отличие лизинговых платежей от кредитных

Слайд 12Преимущества лизинга перед кредитом

по платежам

Более низкие первоначальные затраты;

Равномерные ежемесячные платежи;

Отсутствие

Преимущества лизинга перед кредитом

по платежам

Более низкие первоначальные затраты;

Равномерные ежемесячные платежи;

Отсутствие

Слайд 13Оперативный лизинг (аренда)

Особенности лизинговых платежей

Размер лизингового платежа определяется исходя из стоимости

Оперативный лизинг (аренда)

Особенности лизинговых платежей

Размер лизингового платежа определяется исходя из стоимости

Слайд 14Налогообложение

Налогообложение

Слайд 15ООО «ЛД-ЛИЗИНГ»

Конкурентные преимущества

универсальность

профессионализм и опыт

индивидуальный подход к Клиенту

Передаем

ООО «ЛД-ЛИЗИНГ»

Конкурентные преимущества

универсальность

профессионализм и опыт

индивидуальный подход к Клиенту

Передаем

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

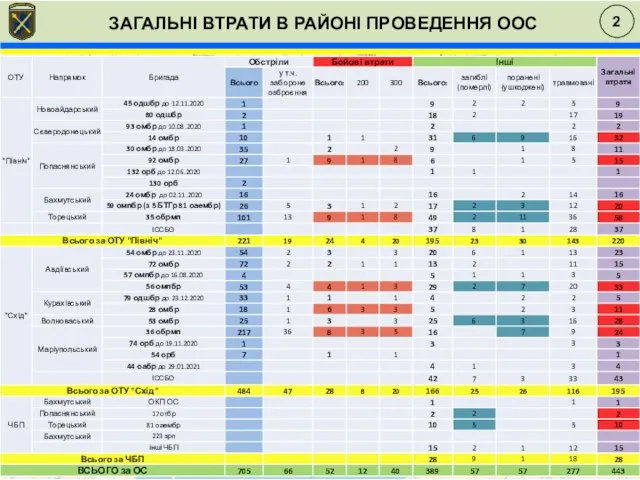

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten