- Формирование учетной политики в бухгалтерском учете

Содержание

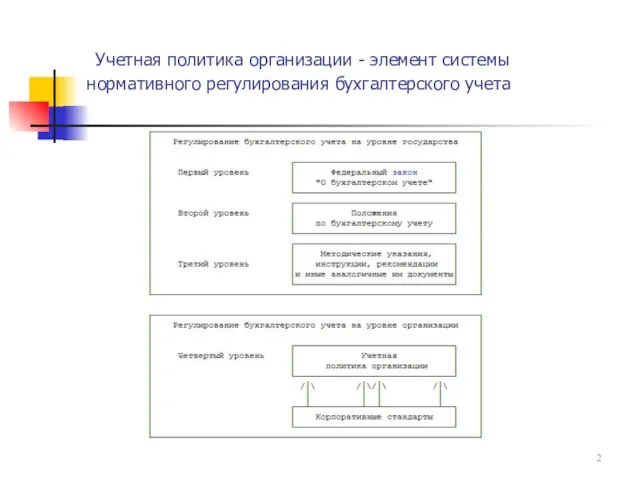

- 2. Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета

- 3. Экономические интересы и учетная политика

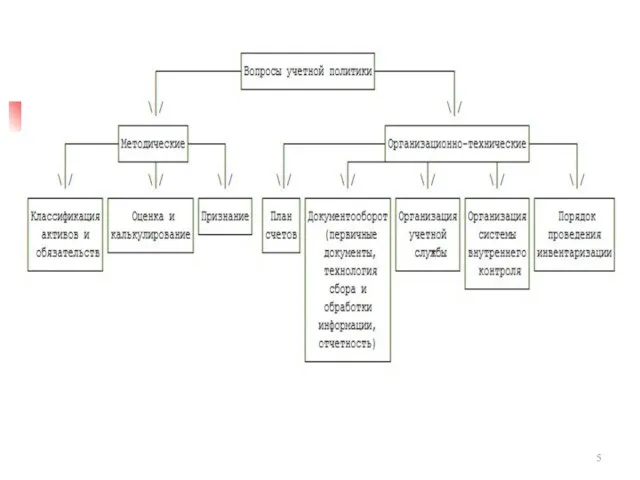

- 4. Аспекты учетной политики

- 6. Учетная политика для целей бухгалтерского учета Учетная политика организации - основной документ, регламентирующий ведение бухгалтерского и

- 7. Основные нормативные документы Основными нормативными документами, регулирующими вопросы учетной политики организации, являются: Федеральный закон от 21.11.96

- 8. Основные требования 1) имущественная обособленность. Это допущение означает, что на балансе организации должно учитываться только то

- 9. Требования Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости

- 10. Требования Требование осмотрительности (осторожности, в западной практике еще и консерватизма) означает большую готовность к учету потерь

- 11. Требования Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться

- 12. Требования Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками по синтетическим счетам

- 13. Учетная политика Формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной жизни, организация реализует предписания

- 14. Учетная политика организации Учетная политика принимается до наступления нового финансового года и применяется последовательно из года

- 15. Случаи изменения учетной политики В соответствии с ПБУ 1/2008 изменение учетной политики организации может производиться в

- 16. Изменение учетной политики Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности,

- 17. Изменение учетной политики Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение

- 18. Изменение учетной политики Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых

- 19. Изменение учетной политики Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации,

- 20. Состав информации В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию в учетной политике: рабочий

- 21. Оформление учетной политики Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением руководителя. Особое внимание

- 22. Дополнения Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского

- 24. Скачать презентацию

Слайд 2 Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета

Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета

Слайд 3Экономические интересы и учетная политика

Экономические интересы и учетная политика

Слайд 4Аспекты учетной политики

Аспекты учетной политики

Слайд 6Учетная политика для целей бухгалтерского учета

Учетная политика организации - основной документ, регламентирующий

Учетная политика для целей бухгалтерского учета

Учетная политика организации - основной документ, регламентирующий

Слайд 7Основные нормативные документы

Основными нормативными документами, регулирующими вопросы учетной политики организации, являются:

Федеральный закон

Основные нормативные документы

Основными нормативными документами, регулирующими вопросы учетной политики организации, являются:

Федеральный закон

Слайд 8Основные требования

1) имущественная обособленность. Это допущение означает, что на балансе организации должно

Основные требования

1) имущественная обособленность. Это допущение означает, что на балансе организации должно

Слайд 9Требования

Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания

Требования

Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания

Слайд 10Требования

Требование осмотрительности (осторожности, в западной практике еще и консерватизма) означает большую готовность

Требования

Требование осмотрительности (осторожности, в западной практике еще и консерватизма) означает большую готовность

Слайд 11Требования

Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной

Требования

Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной

Слайд 12Требования

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками

Требования

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками

Слайд 13Учетная политика

Формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной жизни,

Учетная политика

Формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной жизни,

Слайд 14Учетная политика организации

Учетная политика принимается до наступления нового финансового года и применяется

Учетная политика организации

Учетная политика принимается до наступления нового финансового года и применяется

Слайд 15Случаи изменения учетной политики

В соответствии с ПБУ 1/2008 изменение учетной политики организации

Случаи изменения учетной политики

В соответствии с ПБУ 1/2008 изменение учетной политики организации

Слайд 16Изменение учетной политики

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета

Изменение учетной политики

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета

Слайд 17Изменение учетной политики

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние

Изменение учетной политики

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние

Слайд 18Изменение учетной политики

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и

Изменение учетной политики

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и

Слайд 19Изменение учетной политики

Изменения учетной политики, оказавшие или способные оказать существенное влияние на

Изменение учетной политики

Изменения учетной политики, оказавшие или способные оказать существенное влияние на

Слайд 20Состав информации

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию в

Состав информации

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию в

Слайд 21Оформление учетной политики

Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением

Оформление учетной политики

Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением

Слайд 22Дополнения

Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты, регулирующие

Дополнения

Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты, регулирующие

Презентация на тему Самооценка подростка (7 класс)

Презентация на тему Самооценка подростка (7 класс) Философия познания

Философия познания Презентация на тему Ханты-мансий

Презентация на тему Ханты-мансий Нервно-гуморальная регуляция

Нервно-гуморальная регуляция  Финансированиес помощью ЕБРР

Финансированиес помощью ЕБРР Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Лесная сказка

Лесная сказка Гимназия в моей родословной

Гимназия в моей родословной Опыт построения необходимых специальных образовательных условий с опорой на активное участие родителей в процессе

Опыт построения необходимых специальных образовательных условий с опорой на активное участие родителей в процессе Введение, общие сведения. Определение понятия электропривод

Введение, общие сведения. Определение понятия электропривод Мы разные – – в этом наше богатство. Мы вместе – – в этом наша сила.

Мы разные – – в этом наше богатство. Мы вместе – – в этом наша сила. Этические принципы работы группового терапевта

Этические принципы работы группового терапевта Декоративные цветы из ткани

Декоративные цветы из ткани Моим ученикам ои Нины Леонидовны

Моим ученикам ои Нины Леонидовны Практические аспекты применения основ контрактной системы

Практические аспекты применения основ контрактной системы Япония. Что такое JICA и KRJC

Япония. Что такое JICA и KRJC «Я не писательница, у меня есть профессия…»

«Я не писательница, у меня есть профессия…» Основы компьютерной графики

Основы компьютерной графики Пересечение поверхностей. Часть 2

Пересечение поверхностей. Часть 2 Презентація

Презентація Опыт Использования комплекса учебно-лабораторного оборудования нового поколения в МОУ СОШ № 10 Первомайского района г. Ростова-н

Опыт Использования комплекса учебно-лабораторного оборудования нового поколения в МОУ СОШ № 10 Первомайского района г. Ростова-н Технічний коледж Луцького технічного університету

Технічний коледж Луцького технічного університету ЮАР

ЮАР Заповедники Архангельской области

Заповедники Архангельской области Антигены, антигены микроорганизмов

Антигены, антигены микроорганизмов  Муниципальное общеобразовательное учреждение Текунская основная общеобразовательная школа Кадыйского района Костромской облас

Муниципальное общеобразовательное учреждение Текунская основная общеобразовательная школа Кадыйского района Костромской облас Надзор за деятельностью субъектов страхового дела

Надзор за деятельностью субъектов страхового дела Если хочешь быть здоров

Если хочешь быть здоров