- Фундаментальный анализ РЦБ

Содержание

- 2. Вопросы лекции Теоретические основы ФА ФА эмитента Макроэкономический ФА Общая методика проведения ФА

- 3. Теоретические основы ФА В основе всех событий, происходящих на ФР, лежат экономические факторы. Следовательно, если с

- 4. Теоретические основы ФА ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ - это раздел общего анализа, посвященный изучению внутренних и внешних факторов

- 5. Теоретические основы ФА Цель ФА - выделить в общей массе наиболее и наименее перспективные отрасли, а

- 6. Теоретические основы ФА Ждать приходится не один год – Долгосрочная стратегия! Инвесторы, опирающиеся в своей работе

- 7. Теоретические основы ФА Аксиомы ФА. ФР обладает некоторой инерцией, а следовательно благоприятные макроэкономические фундаментальные показатели свидетельствуют

- 8. Теоретические основы ФА Аксиомы ФА. отдельные отрасли в зависимости от стадия их развития могут находиться как

- 9. Теоретические основы ФА Аксиомы ФА. благоприятный новостной фон влияет на психологию инвесторов и они склонны скорее

- 10. У фондового рынка нет опережающих индикаторов! Теоретические основы ФА

- 11. Теоретические основы ФА Схемы ФА. 1. «Сверху вниз». Сначала проводится макроэкономический анализ. Затем выявляются существующие (потенциальные)

- 12. ФА эмитента КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ (Liquidity Ratios) 1.1. Коэффициент абсолютной ликвидности (Cash ratio) 1.2. Коэффициент срочной ликвидности

- 13. ФА эмитента КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ (Liquidity Ratios) 1.1. Коэффициент абсолютной ликвидности (Cash ratio) 1.2. Коэффициент срочной ликвидности

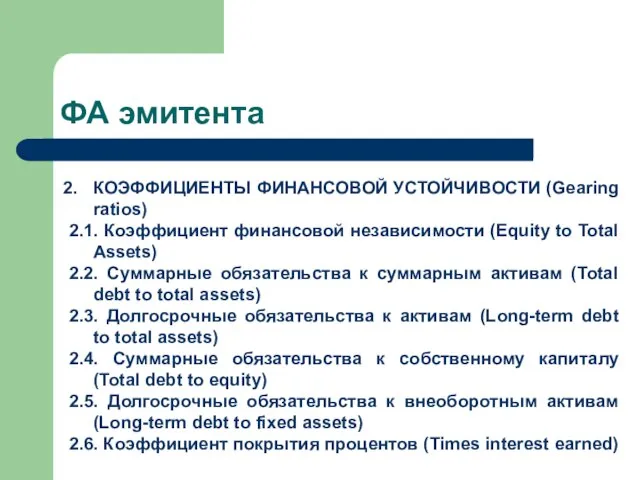

- 14. ФА эмитента КОЭФФИЦИЕНТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ (Gearing ratios) 2.1. Коэффициент финансовой независимости (Equity to Total Assets) 2.2.

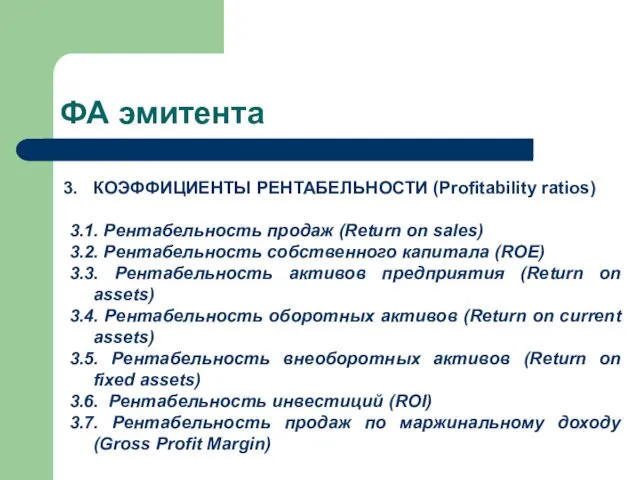

- 15. ФА эмитента КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (Profitability ratios) 3.1. Рентабельность продаж (Return on sales) 3.2. Рентабельность собственного капитала

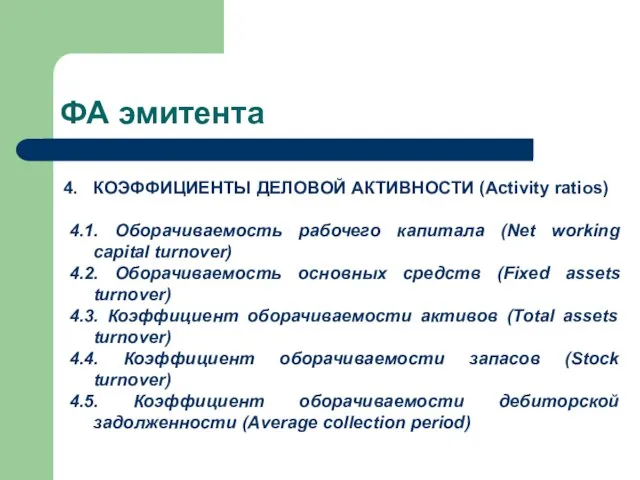

- 16. ФА эмитента КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ (Activity ratios) 4.1. Оборачиваемость рабочего капитала (Net working capital turnover) 4.2.

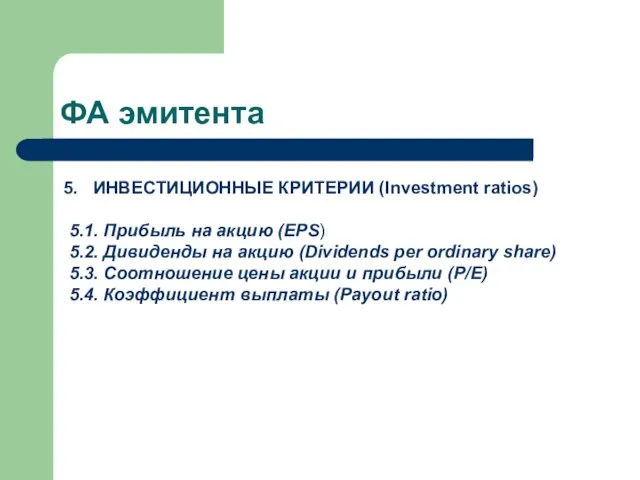

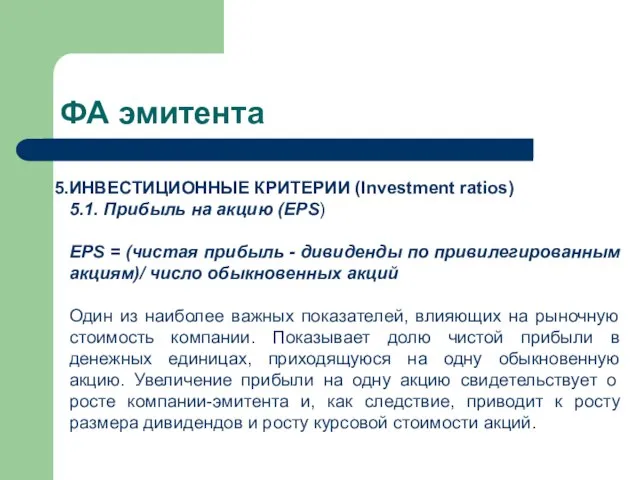

- 17. ФА эмитента ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios) 5.1. Прибыль на акцию (EPS) 5.2. Дивиденды на акцию (Dividends

- 18. ФА эмитента ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios) 5.1. Прибыль на акцию (EPS) EPS = (чистая прибыль -

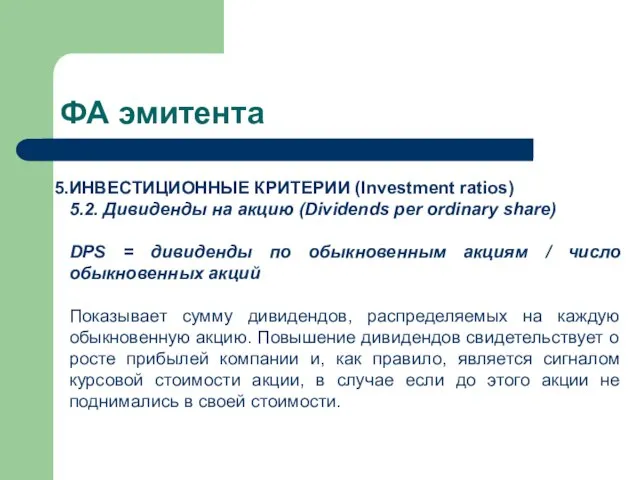

- 19. ФА эмитента ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios) 5.2. Дивиденды на акцию (Dividends per ordinary share) DPS =

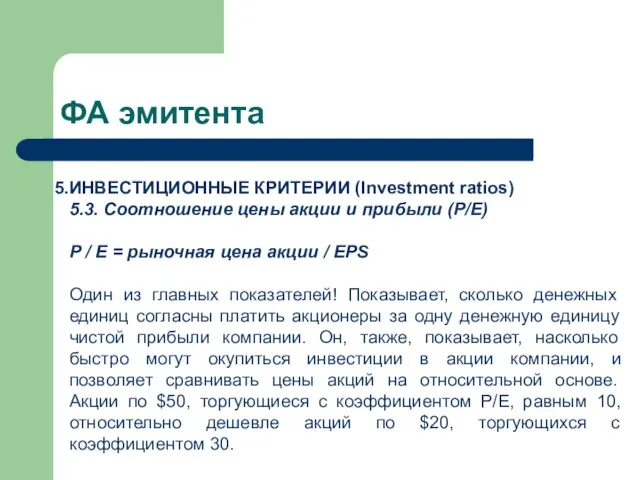

- 20. ФА эмитента ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios) 5.3. Соотношение цены акции и прибыли (P/E) P / E

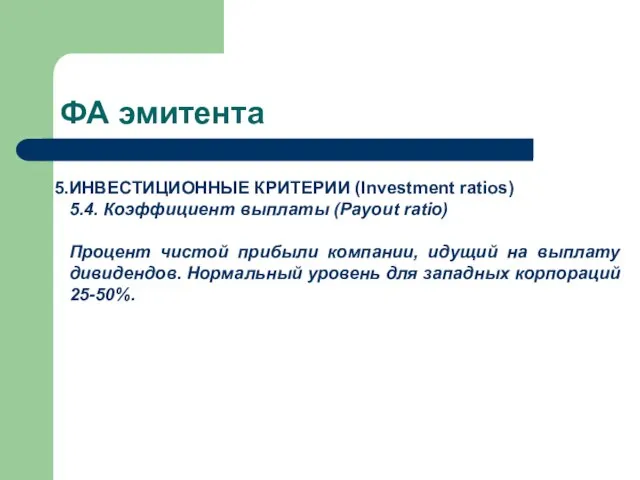

- 21. ФА эмитента ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios) 5.4. Коэффициент выплаты (Payout ratio) Процент чистой прибыли компании, идущий

- 22. Макроэкономический анализ Макроэкономический анализ – изучение макроэкономических показателей, характеризующих динамику производства, потребления и накопления, движения денежной

- 23. Макроэкономический анализ Валовой внутренний продукт, ВВП (gross domestic product, GDP) Оценивает всю экономическую деятельность в стране.

- 24. Макроэкономический анализ Инфляция Инфляция - не только Индекс Инфляции, но и Индекс Потребительских Цен (CPI) и

- 25. Макроэкономический анализ Инфляция PPI – опережающий индикатор. Поскольку за любые изменения цены платит, в конце концов,

- 26. Макроэкономический анализ Торговый баланс Торговый баланс (trade balance) разница между экспортом и импортом товаров. Если экспорт

- 27. Макроэкономический анализ Уровень занятости Уровень безработицы (unemployment) это число безработных, которые активно ищут, но не могут

- 28. Макроэкономический анализ Уровень занятости Все данные по безработице воспринимаются рынком очень внимательно. Существенный рост безработицы -

- 29. Макроэкономический анализ Данные о производстве Отчет о промышленном производстве (industrial production report) является показателем физического производства

- 30. Макроэкономический анализ Данные о производстве Промышленное производство и способность к потреблению (Industrial Production and capacity utilisation).

- 31. Макроэкономический анализ Данные о производстве Производительность труда и стоимость рабочей силы (Productivity and Cost). Этот показатель

- 32. Макроэкономический анализ Данные о производстве Заказы на производство (Factory Orders). Опережающий индикатор. Публикуется в первую неделю

- 33. Макроэкономический анализ Данные о торговле и запасах Отчет о розничных продажах (retail sales report) поскольку две

- 34. Макроэкономический анализ Данные о торговле и запасах Запасы товаров, предназначенных для продажи (business inventories). Ежемесячный индекс,

- 35. Макроэкономический анализ Данные о торговле и запасах Увеличение оптовой торговли приводит к увеличению розничных продаж и

- 36. Макроэкономический анализ Данные о торговле и запасах Индекс национальной ассоциации менеджеров по закупкам (national association of

- 37. Макроэкономический анализ Данные о строительстве Разрешения на строительство новых домов и начало строительства (жилищное и иное

- 38. Макроэкономический анализ Данные о строительстве Индекс продаж вновь построенного жилья (New Home Sales), Индекс продаж существующих

- 39. Макроэкономический анализ Индексы потребительского доверия Индекс потребительского доверия/уверенности (consumer сonfidence index) и Оценка потребительского доверия ежемесячное

- 40. Макроэкономический анализ Учетная ставка

- 41. Общая методика проведения ФА 1. Определить инвестиционный горизонт. До начала проведения фундаментального анализа необходимо определить инвестиционный

- 42. Общая методика проведения ФА 2. Оценить макроэкономические условия в стране На основе простейших фундаментальных индикаторов мы

- 43. Общая методика проведения ФА 3. Выбрать наиболее привлекательные отрасли Для ранжирования отраслей по всем показателям лучше

- 44. Общая методика проведения ФА 3.1 Оценить в какой стадии жизненного цикла находится рассматриваемая отрасль. Обычно, выделяют

- 45. Общая методика проведения ФА 3.2. Оценить инвестиционную привлекательность отрасли Рекомендуемые показатели: • чистая прибыль на единицу

- 46. Общая методика проведения ФА 3.3. Оценить степень конъюнктурного риска инвестирования в данную отрасль Определить параметры: •

- 47. Общая методика проведения ФА 3.3. Оценить степень конъюнктурного риска инвестирования в данную отрасль Ответить на вопросы:

- 48. Общая методика проведения ФА 3.4. Оценить отрасль по степени монополизации и характеру конкуренции в отрасли Определить

- 49. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Основной целью будет являться определение перспектив

- 50. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Показатели для оценки эмитента в российских

- 51. Показатели эмитента сравниваем со средними по отрасли Общая методика проведения ФА

- 52. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Коэффициент Р/Е является очень важным и

- 53. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Компании обычно не выплачивают всю свою

- 54. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Показатель «MC/чистые активы» позволяет оценить, насколько

- 55. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Доходность активов - мера рентабельности компании.

- 56. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Оборачиваемость активов – насколько эффективно используются

- 57. Общая методика проведения ФА 4. Оценить компании-эмитенты в выбранных отраслях Доля кредиторской задолженности позволяет судить об

- 58. Общая методика проведения ФА 5. Оценить риски и форму собственности компании-эмитента обратить внимание на схему управления

- 59. Общая методика проведения ФА 5. Оценить риски и форму собственности компании-эмитента необходимо учесть риск-коэффициенты: - коэффициент

- 61. Скачать презентацию

Слайд 2Вопросы лекции

Теоретические основы ФА

ФА эмитента

Макроэкономический ФА

Общая методика проведения ФА

Вопросы лекции

Теоретические основы ФА

ФА эмитента

Макроэкономический ФА

Общая методика проведения ФА

Слайд 3Теоретические основы ФА

В основе всех событий, происходящих на ФР, лежат экономические факторы.

Теоретические основы ФА

В основе всех событий, происходящих на ФР, лежат экономические факторы.

Слайд 4Теоретические основы ФА

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ - это раздел общего анализа, посвященный изучению внутренних

Теоретические основы ФА

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ - это раздел общего анализа, посвященный изучению внутренних

Слайд 5Теоретические основы ФА

Цель ФА - выделить в общей массе наиболее и наименее

Теоретические основы ФА

Цель ФА - выделить в общей массе наиболее и наименее

Слайд 6Теоретические основы ФА

Ждать приходится не один год – Долгосрочная стратегия!

Инвесторы, опирающиеся в

Теоретические основы ФА

Ждать приходится не один год – Долгосрочная стратегия!

Инвесторы, опирающиеся в

Слайд 7Теоретические основы ФА

Аксиомы ФА.

ФР обладает некоторой инерцией, а следовательно благоприятные макроэкономические

Теоретические основы ФА

Аксиомы ФА.

ФР обладает некоторой инерцией, а следовательно благоприятные макроэкономические

Слайд 8Теоретические основы ФА

Аксиомы ФА.

отдельные отрасли в зависимости от стадия их развития

Теоретические основы ФА

Аксиомы ФА.

отдельные отрасли в зависимости от стадия их развития

Слайд 9Теоретические основы ФА

Аксиомы ФА.

благоприятный новостной фон влияет на психологию инвесторов и

Теоретические основы ФА

Аксиомы ФА.

благоприятный новостной фон влияет на психологию инвесторов и

Слайд 10У фондового рынка

нет опережающих

индикаторов!

Теоретические основы ФА

У фондового рынка

нет опережающих

индикаторов!

Теоретические основы ФА

Слайд 11Теоретические основы ФА

Схемы ФА.

1. «Сверху вниз».

Сначала проводится макроэкономический анализ. Затем выявляются существующие

Теоретические основы ФА

Схемы ФА.

1. «Сверху вниз».

Сначала проводится макроэкономический анализ. Затем выявляются существующие

Слайд 12ФА эмитента

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ (Liquidity Ratios)

1.1. Коэффициент абсолютной ликвидности (Cash ratio)

1.2. Коэффициент

ФА эмитента

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ (Liquidity Ratios)

1.1. Коэффициент абсолютной ликвидности (Cash ratio)

1.2. Коэффициент

Слайд 13ФА эмитента

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ (Liquidity Ratios)

1.1. Коэффициент абсолютной ликвидности (Cash ratio)

1.2. Коэффициент

ФА эмитента

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ (Liquidity Ratios)

1.1. Коэффициент абсолютной ликвидности (Cash ratio)

1.2. Коэффициент

Слайд 14ФА эмитента

КОЭФФИЦИЕНТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ (Gearing ratios)

2.1. Коэффициент финансовой независимости (Equity to

ФА эмитента

КОЭФФИЦИЕНТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ (Gearing ratios)

2.1. Коэффициент финансовой независимости (Equity to

Слайд 15ФА эмитента

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (Profitability ratios)

3.1. Рентабельность продаж (Return on sales)

3.2. Рентабельность

ФА эмитента

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (Profitability ratios)

3.1. Рентабельность продаж (Return on sales)

3.2. Рентабельность

Слайд 16ФА эмитента

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ (Activity ratios)

4.1. Оборачиваемость рабочего капитала (Net working

ФА эмитента

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ (Activity ratios)

4.1. Оборачиваемость рабочего капитала (Net working

Слайд 17ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.1. Прибыль на акцию (EPS)

5.2. Дивиденды на

ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.1. Прибыль на акцию (EPS)

5.2. Дивиденды на

Слайд 18ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.1. Прибыль на акцию (EPS)

EPS = (чистая

ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.1. Прибыль на акцию (EPS)

EPS = (чистая

Слайд 19ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.2. Дивиденды на акцию (Dividends per ordinary

ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.2. Дивиденды на акцию (Dividends per ordinary

Слайд 20ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.3. Соотношение цены акции и прибыли (P/E)

P

ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.3. Соотношение цены акции и прибыли (P/E)

P

Слайд 21ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.4. Коэффициент выплаты (Payout ratio)

Процент чистой прибыли

ФА эмитента

ИНВЕСТИЦИОННЫЕ КРИТЕРИИ (Investment ratios)

5.4. Коэффициент выплаты (Payout ratio)

Процент чистой прибыли

Слайд 22Макроэкономический анализ

Макроэкономический анализ – изучение макроэкономических показателей, характеризующих динамику производства, потребления и

Макроэкономический анализ

Макроэкономический анализ – изучение макроэкономических показателей, характеризующих динамику производства, потребления и

Слайд 23Макроэкономический анализ

Валовой внутренний продукт, ВВП (gross domestic product, GDP)

Оценивает всю экономическую

Макроэкономический анализ

Валовой внутренний продукт, ВВП (gross domestic product, GDP)

Оценивает всю экономическую

Слайд 24Макроэкономический анализ

Инфляция

Инфляция - не только Индекс Инфляции, но и Индекс Потребительских

Макроэкономический анализ

Инфляция

Инфляция - не только Индекс Инфляции, но и Индекс Потребительских

Слайд 25Макроэкономический анализ

Инфляция

PPI – опережающий индикатор. Поскольку за любые изменения цены платит,

Макроэкономический анализ

Инфляция

PPI – опережающий индикатор. Поскольку за любые изменения цены платит,

Слайд 26Макроэкономический анализ

Торговый баланс

Торговый баланс (trade balance) разница между экспортом и импортом

Макроэкономический анализ

Торговый баланс

Торговый баланс (trade balance) разница между экспортом и импортом

Слайд 27Макроэкономический анализ

Уровень занятости

Уровень безработицы (unemployment) это число безработных, которые активно ищут,

Макроэкономический анализ

Уровень занятости

Уровень безработицы (unemployment) это число безработных, которые активно ищут,

Слайд 28Макроэкономический анализ

Уровень занятости

Все данные по безработице воспринимаются рынком очень внимательно. Существенный

Макроэкономический анализ

Уровень занятости

Все данные по безработице воспринимаются рынком очень внимательно. Существенный

Слайд 29Макроэкономический анализ

Данные о производстве

Отчет о промышленном производстве (industrial production report) является

Макроэкономический анализ

Данные о производстве

Отчет о промышленном производстве (industrial production report) является

Слайд 30Макроэкономический анализ

Данные о производстве

Промышленное производство и способность к потреблению (Industrial Production

Макроэкономический анализ

Данные о производстве

Промышленное производство и способность к потреблению (Industrial Production

Слайд 31Макроэкономический анализ

Данные о производстве

Производительность труда и стоимость рабочей силы (Productivity and

Макроэкономический анализ

Данные о производстве

Производительность труда и стоимость рабочей силы (Productivity and

Слайд 32Макроэкономический анализ

Данные о производстве

Заказы на производство (Factory Orders). Опережающий индикатор. Публикуется

Макроэкономический анализ

Данные о производстве

Заказы на производство (Factory Orders). Опережающий индикатор. Публикуется

Слайд 33Макроэкономический анализ

Данные о торговле и запасах

Отчет о розничных продажах (retail sales

Макроэкономический анализ

Данные о торговле и запасах

Отчет о розничных продажах (retail sales

Слайд 34Макроэкономический анализ

Данные о торговле и запасах

Запасы товаров, предназначенных для продажи (business

Макроэкономический анализ

Данные о торговле и запасах

Запасы товаров, предназначенных для продажи (business

Слайд 35Макроэкономический анализ

Данные о торговле и запасах

Увеличение оптовой торговли приводит к увеличению

Макроэкономический анализ

Данные о торговле и запасах

Увеличение оптовой торговли приводит к увеличению

Слайд 36Макроэкономический анализ

Данные о торговле и запасах

Индекс национальной ассоциации менеджеров по закупкам

Макроэкономический анализ

Данные о торговле и запасах

Индекс национальной ассоциации менеджеров по закупкам

Слайд 37Макроэкономический анализ

Данные о строительстве

Разрешения на строительство новых домов и начало строительства

Макроэкономический анализ

Данные о строительстве

Разрешения на строительство новых домов и начало строительства

Слайд 38Макроэкономический анализ

Данные о строительстве

Индекс продаж вновь построенного жилья (New Home Sales),

Макроэкономический анализ

Данные о строительстве

Индекс продаж вновь построенного жилья (New Home Sales),

Слайд 39Макроэкономический анализ

Индексы потребительского доверия

Индекс потребительского доверия/уверенности (consumer сonfidence index) и Оценка

Макроэкономический анализ

Индексы потребительского доверия

Индекс потребительского доверия/уверенности (consumer сonfidence index) и Оценка

Слайд 40Макроэкономический анализ

Учетная ставка

Макроэкономический анализ

Учетная ставка

Слайд 41Общая методика проведения ФА

1. Определить инвестиционный горизонт.

До начала проведения фундаментального анализа необходимо

Общая методика проведения ФА

1. Определить инвестиционный горизонт.

До начала проведения фундаментального анализа необходимо

Слайд 42Общая методика проведения ФА

2. Оценить макроэкономические условия в стране

На основе простейших фундаментальных

Общая методика проведения ФА

2. Оценить макроэкономические условия в стране

На основе простейших фундаментальных

Слайд 43Общая методика проведения ФА

3. Выбрать наиболее привлекательные отрасли

Для ранжирования отраслей по

Общая методика проведения ФА

3. Выбрать наиболее привлекательные отрасли

Для ранжирования отраслей по

Слайд 44Общая методика проведения ФА

3.1 Оценить в какой стадии жизненного цикла находится рассматриваемая

Общая методика проведения ФА

3.1 Оценить в какой стадии жизненного цикла находится рассматриваемая

Слайд 45Общая методика проведения ФА

3.2. Оценить инвестиционную привлекательность отрасли

Рекомендуемые показатели:

• чистая прибыль на

Общая методика проведения ФА

3.2. Оценить инвестиционную привлекательность отрасли

Рекомендуемые показатели:

• чистая прибыль на

Слайд 46Общая методика проведения ФА

3.3. Оценить степень конъюнктурного риска инвестирования в данную отрасль

Определить

Общая методика проведения ФА

3.3. Оценить степень конъюнктурного риска инвестирования в данную отрасль

Определить

Слайд 47Общая методика проведения ФА

3.3. Оценить степень конъюнктурного риска инвестирования в данную отрасль

Ответить

Общая методика проведения ФА

3.3. Оценить степень конъюнктурного риска инвестирования в данную отрасль

Ответить

Слайд 48Общая методика проведения ФА

3.4. Оценить отрасль по степени монополизации и характеру конкуренции

Общая методика проведения ФА

3.4. Оценить отрасль по степени монополизации и характеру конкуренции

Слайд 49Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Основной целью будет

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Основной целью будет

Слайд 50Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Показатели для оценки

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Показатели для оценки

Слайд 51Показатели эмитента

сравниваем со средними

по отрасли

Общая методика проведения ФА

Показатели эмитента

сравниваем со средними

по отрасли

Общая методика проведения ФА

Слайд 52Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Коэффициент Р/Е является

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Коэффициент Р/Е является

Слайд 53Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Компании обычно не

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Компании обычно не

Слайд 54Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Показатель «MC/чистые активы»

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Показатель «MC/чистые активы»

Слайд 55Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Доходность активов -

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Доходность активов -

Слайд 56Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Оборачиваемость активов –

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Оборачиваемость активов –

Слайд 57Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Доля кредиторской задолженности

Общая методика проведения ФА

4. Оценить компании-эмитенты в выбранных отраслях

Доля кредиторской задолженности

Слайд 58Общая методика проведения ФА

5. Оценить риски и форму собственности компании-эмитента

обратить внимание

Общая методика проведения ФА

5. Оценить риски и форму собственности компании-эмитента

обратить внимание

Слайд 59Общая методика проведения ФА

5. Оценить риски и форму собственности компании-эмитента

необходимо учесть

Общая методика проведения ФА

5. Оценить риски и форму собственности компании-эмитента

необходимо учесть

Презентация на тему Мавританская культура

Презентация на тему Мавританская культура Авторы: Лебедева Татьяна Владимировна, учитель истории Абдрашитова Екатерина Евгеньевна, учитель музыки Муниципальная Ново – Гор

Авторы: Лебедева Татьяна Владимировна, учитель истории Абдрашитова Екатерина Евгеньевна, учитель музыки Муниципальная Ново – Гор Современное состояние системы образования в РФ

Современное состояние системы образования в РФ Классы замков в гостинице

Классы замков в гостинице Природа красками

Природа красками Геология

Геология My favourite sport is football

My favourite sport is football Сказочник Андерсен

Сказочник Андерсен Кружок мифы народов мира

Кружок мифы народов мира Международный стандарт финансовой отчетности Аренда

Международный стандарт финансовой отчетности Аренда Презентация на тему Хлеб - всему голова

Презентация на тему Хлеб - всему голова Финансово-бюджетная система и фискальная политика государства

Финансово-бюджетная система и фискальная политика государства Новые подходы в работе классного руководителя

Новые подходы в работе классного руководителя Пиар мероприятий, что это и с чем его едят

Пиар мероприятий, что это и с чем его едят Региональные Корпорации развития - развитие бренда территорий, опыт интеграции в международное экономическое сообщество 7 декабр

Региональные Корпорации развития - развитие бренда территорий, опыт интеграции в международное экономическое сообщество 7 декабр электроэнергетика

электроэнергетика Инновационные изменения на разных уровнях организации дошкольной образовательной системы 1. На социальном уровне :трансформация

Инновационные изменения на разных уровнях организации дошкольной образовательной системы 1. На социальном уровне :трансформация  О ходе реализации Программы «30 корпоративных лидеров Казахстана»

О ходе реализации Программы «30 корпоративных лидеров Казахстана» Рельеф Земли. Закономерности размещения

Рельеф Земли. Закономерности размещения Третьи региональные соревнования профессионального мастерства WSR по Московской области по компетенции Машинист локомотива

Третьи региональные соревнования профессионального мастерства WSR по Московской области по компетенции Машинист локомотива Презентация на тему Фестиваль сказочных героев

Презентация на тему Фестиваль сказочных героев Развитие организаторской и организационно-управленческой мысл

Развитие организаторской и организационно-управленческой мысл История развития, состояние и сущность Болонского процесса

История развития, состояние и сущность Болонского процесса Гетероциклы

Гетероциклы Сложносочиненное предложение и знаки препинания в нём

Сложносочиненное предложение и знаки препинания в нём Мини-футбол. Правила игры. Площадка

Мини-футбол. Правила игры. Площадка Основное и вспомогательное оборудование УПП и ЦПП. Рудничные КРУ

Основное и вспомогательное оборудование УПП и ЦПП. Рудничные КРУ Возрождение Италии

Возрождение Италии