- Функционирование систем в условиях неопределенности

Содержание

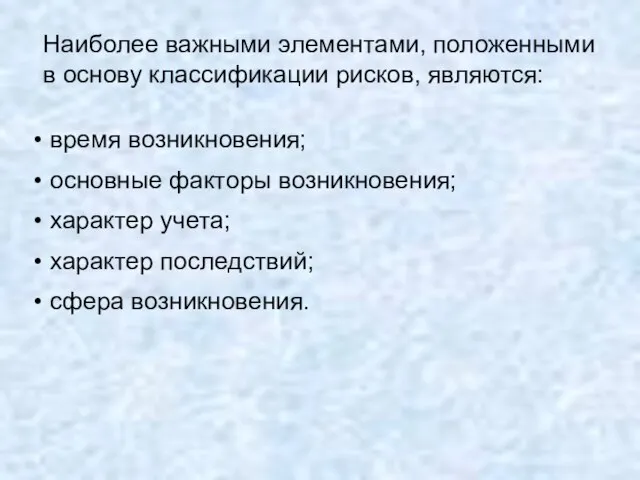

- 3. Наиболее важными элементами, положенными в основу классификации рисков, являются: время возникновения; основные факторы возникновения; характер учета;

- 4. По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера

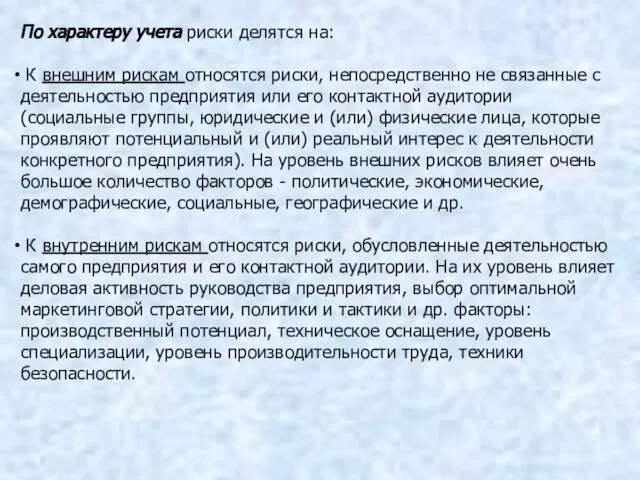

- 5. По характеру учета риски делятся на: К внешним рискам относятся риски, непосредственно не связанные с деятельностью

- 6. По характеру последствий риски подразделяются на: Чистые риски (иногда их еще называют простые или статические) характеризуются

- 7. Классификация Балабанова

- 8. Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других

- 9. Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание

- 10. Классификация, связанная с производственной деятельностью: Организационные риски - это риски, связанные с ошибками менеджмента компании, ее

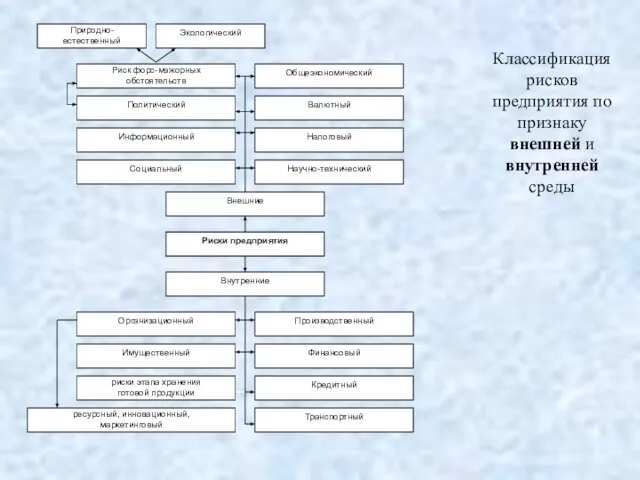

- 11. Классификация рисков предприятия по признаку внешней и внутренней среды

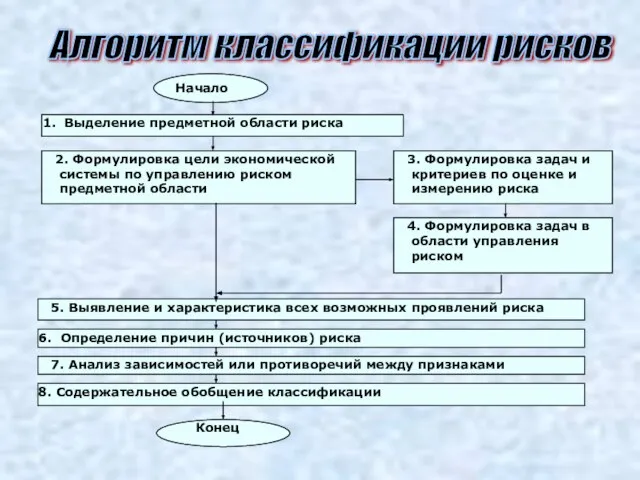

- 12. Алгоритм классификации рисков

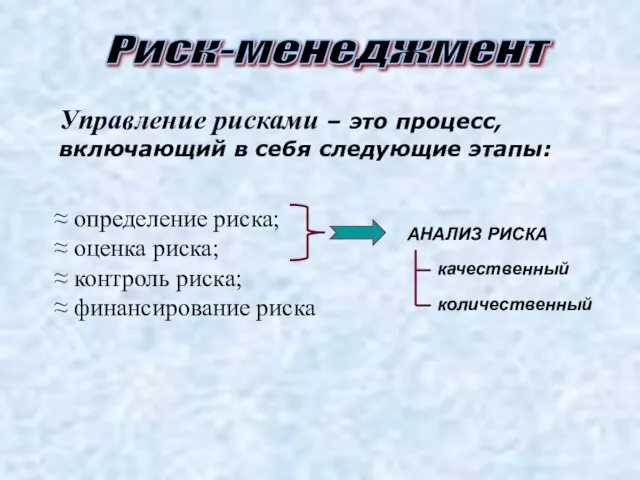

- 13. Риск-менеджмент ≈ определение риска; ≈ оценка риска; ≈ контроль риска; ≈ финансирование риска Управление рисками –

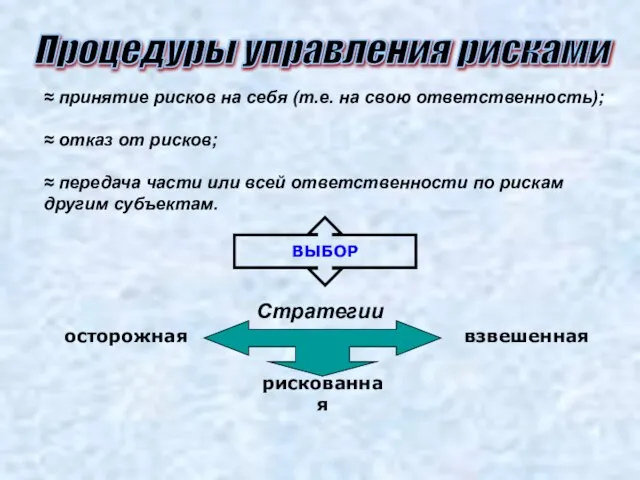

- 14. Процедуры управления рисками ≈ принятие рисков на себя (т.е. на свою ответственность); ≈ отказ от рисков;

- 15. Стратегия в отношении риска ≈ ОСТОРОЖНАЯ - отказ от рисков; - передача рисков другим субъектам. ≈

- 16. Методы управления рисками ≈ избежание рисков; ≈ принятие рисков на себя; ≈ предотвращение убытков; ≈ уменьшение

- 17. Избежание риска Суть метода - отказ от реализации проекта, связанного с риском. Это наиболее простое направлением

- 18. Принятие риска на себя Суть метода - покрытие убытков за счет собственных финансовых возможностей фирмы. Использование

- 19. Метод предотвращения убытков Суть метода – проведение мероприятий, направленных на снижение вероятности их наступления. Применение этого

- 20. Метод уменьшения размера убытков Суть метода – проведение мероприятий, направленных на снижение размера возможного убытка. Особого

- 21. Метод страхования Суть метода - снижение участия самой фирмы в возмещении ущерба за счет передачи ею

- 22. Системы управления рисками ≈ Crystal Ball® 2000 Standard ; ≈ EXVar® ; ≈ AcuRisk™ ; ≈

- 23. Блок-схема комплексной оценки рисков 1 2 3 4 5 6 6.2 6.1

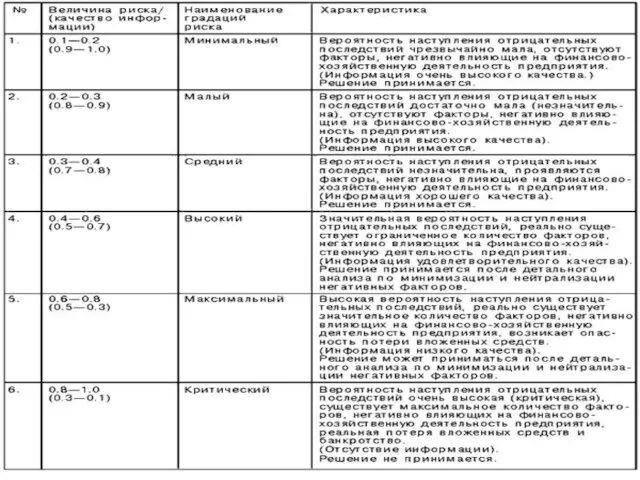

- 24. Зависимость риска и информации Большая вероятность возникновения риска соответствует минимуму качественной информации

- 25. Источники и методы получения информации ≈ документированная информация; ≈ пресса и печатные издания; ≈ данные операторов

- 26. Количественный анализ риска МЕТОДЫ: ≈ статистический; аналитический метод; метод аналогий ≈ метод экспертных оценок; ≈ методы

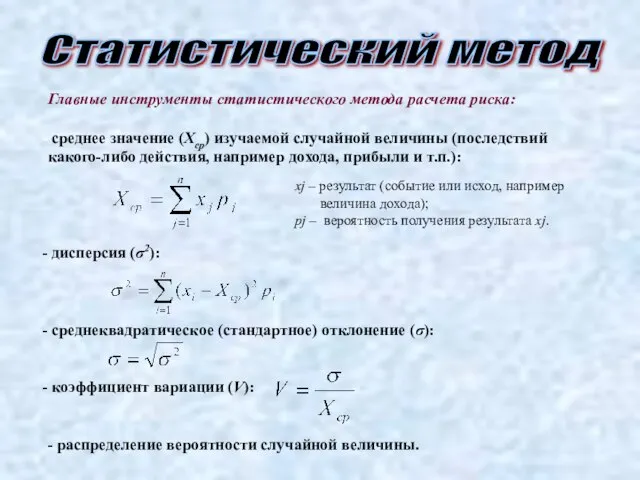

- 27. Статистический метод Главные инструменты статистического метода расчета риска: среднее значение (Хср) изучаемой случайной величины (последствий какого-либо

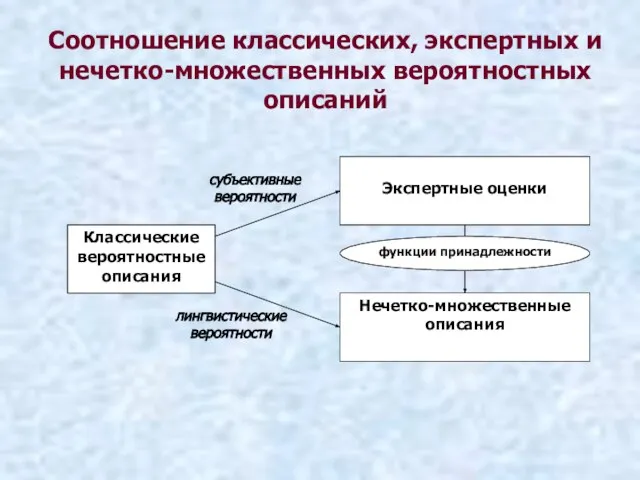

- 28. Соотношение классических, экспертных и нечетко-множественных вероятностных описаний

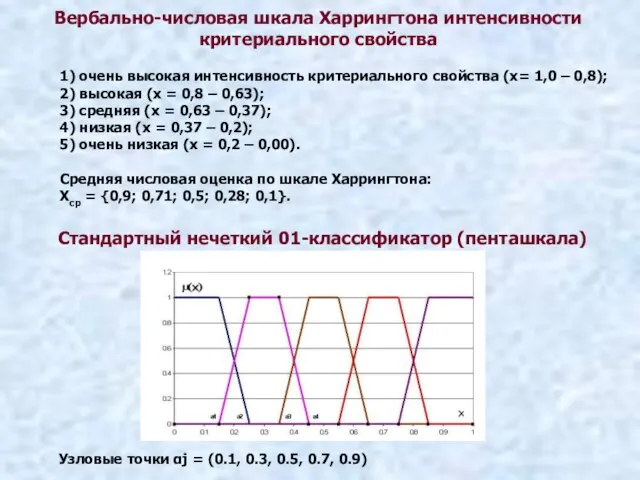

- 30. Вербально-числовая шкала Харрингтона интенсивности критериального свойства 1) очень высокая интенсивность критериального свойства (х= 1,0 – 0,8);

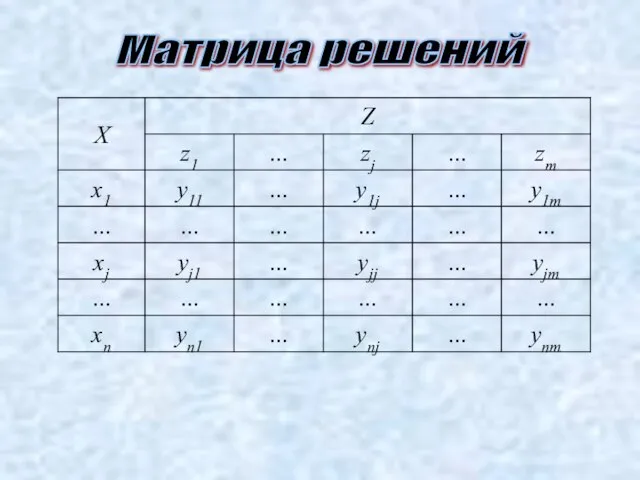

- 31. Матрица решений

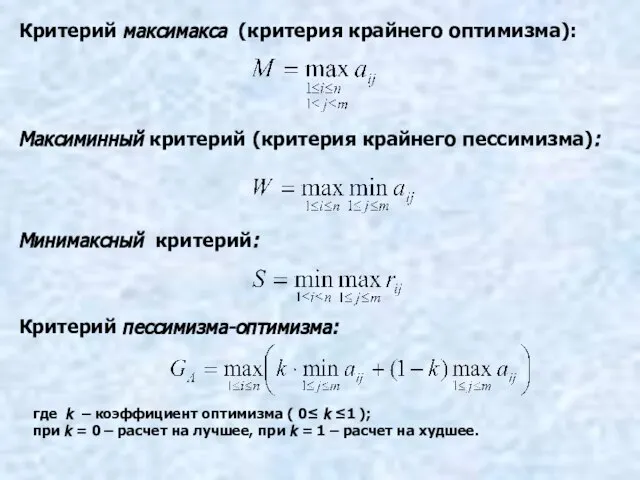

- 32. Критерий максимакса (критерия крайнего оптимизма): Максиминный критерий (критерия крайнего пессимизма): Минимаксный критерий: Критерий пессимизма-оптимизма: где k

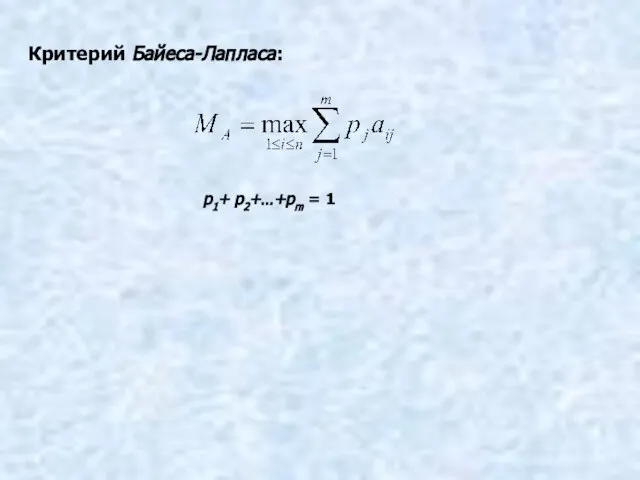

- 33. Критерий Байеса-Лапласа: p1+ p2+…+pm = 1

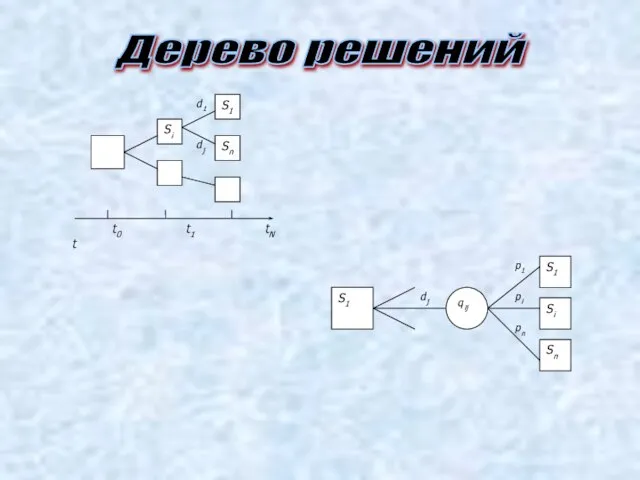

- 34. Дерево решений

- 36. Скачать презентацию

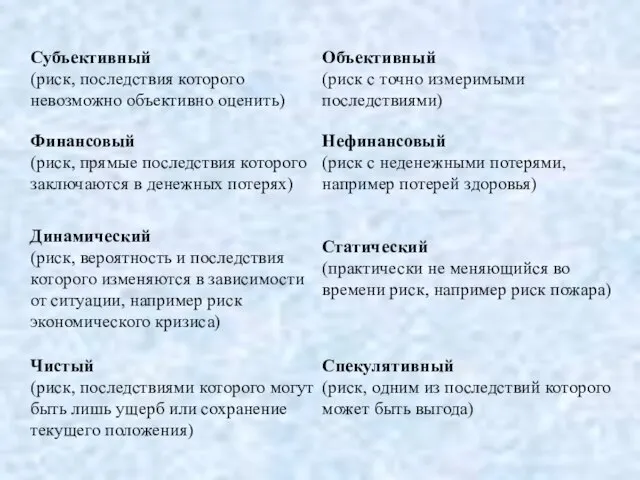

Слайд 3Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

Слайд 4По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ

Слайд 5По характеру учета риски делятся на:

К внешним рискам относятся риски,

По характеру учета риски делятся на:

К внешним рискам относятся риски,

Слайд 6По характеру последствий риски подразделяются на:

Чистые риски (иногда их еще

По характеру последствий риски подразделяются на:

Чистые риски (иногда их еще

Слайд 7Классификация Балабанова

Классификация Балабанова

Слайд 8Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству

Слайд 9Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами

Слайд 10Классификация, связанная с производственной деятельностью:

Организационные риски - это риски, связанные с ошибками

Классификация, связанная с производственной деятельностью:

Организационные риски - это риски, связанные с ошибками

Слайд 11Классификация рисков предприятия по

признаку внешней и внутренней среды

Классификация рисков предприятия по

признаку внешней и внутренней среды

Слайд 12Алгоритм классификации рисков

Алгоритм классификации рисков

Слайд 13Риск-менеджмент

≈ определение риска;

≈ оценка риска;

≈ контроль риска;

≈ финансирование риска

Управление рисками

Риск-менеджмент

≈ определение риска;

≈ оценка риска;

≈ контроль риска;

≈ финансирование риска

Управление рисками

Слайд 14Процедуры управления рисками

≈ принятие рисков на себя (т.е. на свою ответственность);

Процедуры управления рисками

≈ принятие рисков на себя (т.е. на свою ответственность);

Слайд 15Стратегия в отношении риска

≈ ОСТОРОЖНАЯ

- отказ от рисков;

- передача рисков другим

Стратегия в отношении риска

≈ ОСТОРОЖНАЯ

- отказ от рисков;

- передача рисков другим

Слайд 16Методы управления рисками

≈ избежание рисков;

≈ принятие рисков на себя;

≈ предотвращение убытков;

≈

Методы управления рисками

≈ избежание рисков;

≈ принятие рисков на себя;

≈ предотвращение убытков;

≈

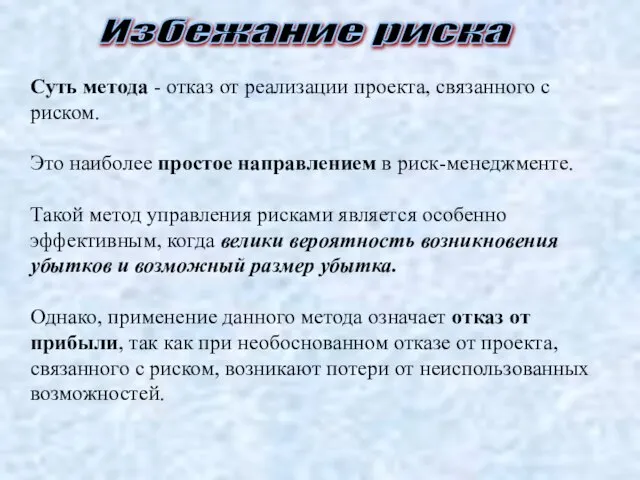

Слайд 17Избежание риска

Суть метода - отказ от реализации проекта, связанного с риском.

Избежание риска

Суть метода - отказ от реализации проекта, связанного с риском.

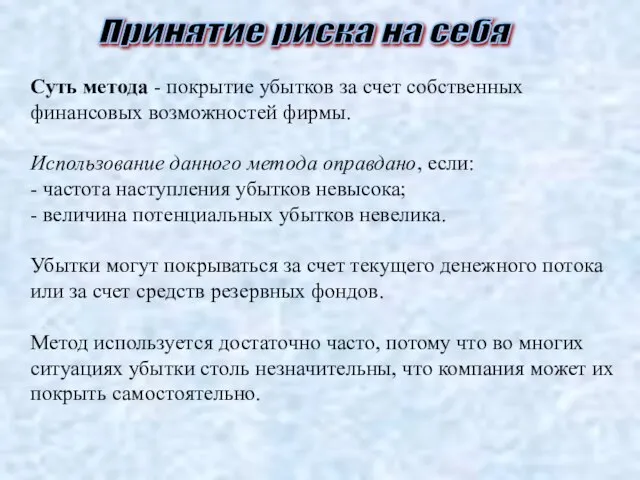

Слайд 18Принятие риска на себя

Суть метода - покрытие убытков за счет собственных

Принятие риска на себя

Суть метода - покрытие убытков за счет собственных

Слайд 19Метод предотвращения убытков

Суть метода – проведение мероприятий, направленных на снижение вероятности

Метод предотвращения убытков

Суть метода – проведение мероприятий, направленных на снижение вероятности

Слайд 20Метод уменьшения размера убытков

Суть метода – проведение мероприятий, направленных на снижение

Метод уменьшения размера убытков

Суть метода – проведение мероприятий, направленных на снижение

Слайд 21Метод страхования

Суть метода - снижение участия самой фирмы в возмещении ущерба

Метод страхования

Суть метода - снижение участия самой фирмы в возмещении ущерба

Слайд 22Системы управления рисками

≈ Crystal Ball® 2000 Standard ;

≈ EXVar® ;

≈ AcuRisk™

Системы управления рисками

≈ Crystal Ball® 2000 Standard ;

≈ EXVar® ;

≈ AcuRisk™

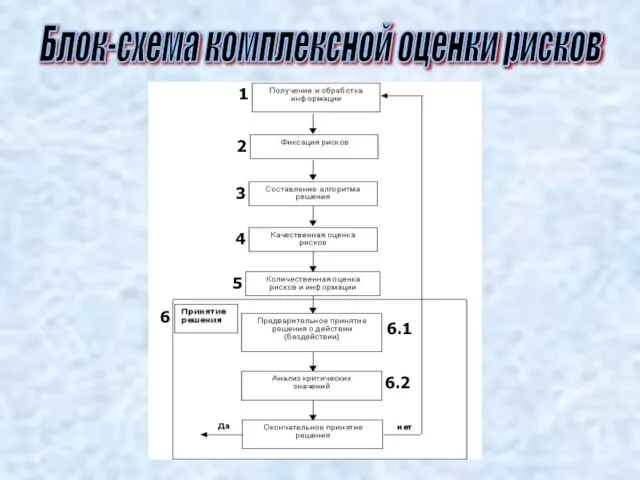

Слайд 23Блок-схема комплексной оценки рисков

1

2

3

4

5

6

6.2

6.1

Блок-схема комплексной оценки рисков

1

2

3

4

5

6

6.2

6.1

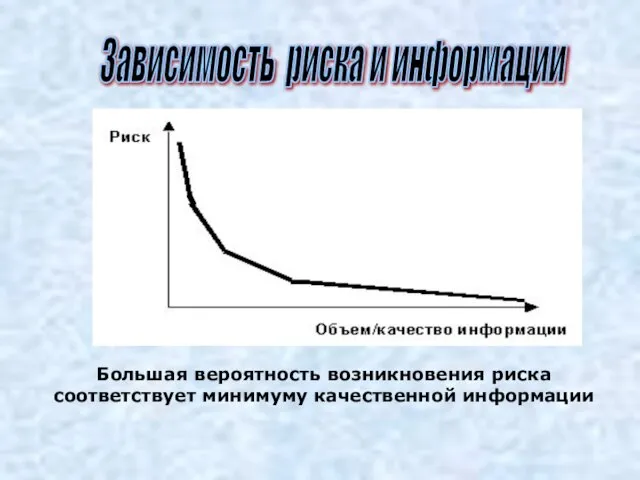

Слайд 24Зависимость риска и информации

Большая вероятность возникновения риска соответствует минимуму качественной информации

Зависимость риска и информации

Большая вероятность возникновения риска соответствует минимуму качественной информации

Слайд 25Источники и методы получения информации

≈ документированная информация;

≈ пресса и печатные

Источники и методы получения информации

≈ документированная информация;

≈ пресса и печатные

Слайд 26Количественный анализ риска

МЕТОДЫ:

≈ статистический;

аналитический метод;

метод аналогий

≈ метод экспертных

Количественный анализ риска

МЕТОДЫ:

≈ статистический;

аналитический метод;

метод аналогий

≈ метод экспертных

Слайд 27Статистический метод

Главные инструменты статистического метода расчета риска:

среднее значение (Хср) изучаемой

Статистический метод

Главные инструменты статистического метода расчета риска:

среднее значение (Хср) изучаемой

Слайд 28Соотношение классических, экспертных и нечетко-множественных вероятностных описаний

Соотношение классических, экспертных и нечетко-множественных вероятностных описаний

Слайд 30Вербально-числовая шкала Харрингтона интенсивности критериального свойства

1) очень высокая интенсивность критериального свойства (х= 1,0

Вербально-числовая шкала Харрингтона интенсивности критериального свойства

1) очень высокая интенсивность критериального свойства (х= 1,0

Слайд 31Матрица решений

Матрица решений

Слайд 32Критерий максимакса (критерия крайнего оптимизма):

Максиминный критерий (критерия крайнего пессимизма):

Минимаксный критерий:

Критерий пессимизма-оптимизма:

где k

Критерий максимакса (критерия крайнего оптимизма):

Максиминный критерий (критерия крайнего пессимизма):

Минимаксный критерий:

Критерий пессимизма-оптимизма:

где k

Слайд 33Критерий Байеса-Лапласа:

p1+ p2+…+pm = 1

Критерий Байеса-Лапласа:

p1+ p2+…+pm = 1

Слайд 34Дерево решений

Дерево решений

Гуманитариум. Межрегиональная инновационная образовательная программа

Гуманитариум. Межрегиональная инновационная образовательная программа Dregval_Russkiy_kholod

Dregval_Russkiy_kholod Варлам Шаламов 1907 -1982

Варлам Шаламов 1907 -1982 Техника безопасностина уроках технологии

Техника безопасностина уроках технологии Джеффри Чосер «Кентерберийские рассказы»

Джеффри Чосер «Кентерберийские рассказы» Human rights

Human rights Легковые автомобили

Легковые автомобили Занимательная психология

Занимательная психология Презентация на тему Интенсивное чтение Чтение слов, предложений, текстов с буквами Ш, ш

Презентация на тему Интенсивное чтение Чтение слов, предложений, текстов с буквами Ш, ш Колоративная лексика в цикле рассказов В. П. Астафьева «Затеси»

Колоративная лексика в цикле рассказов В. П. Астафьева «Затеси» Наука. Образование. Искусство

Наука. Образование. Искусство Атмосфера. Ветер

Атмосфера. Ветер Презентация на тему МЕДИАНЫ, БИССЕКТРИСЫ И ВЫСОТЫ ТРЕУГОЛЬНИКА

Презентация на тему МЕДИАНЫ, БИССЕКТРИСЫ И ВЫСОТЫ ТРЕУГОЛЬНИКА  Разработка и выполнение технологического процесса окрашивания волос на основе лекало треугольник

Разработка и выполнение технологического процесса окрашивания волос на основе лекало треугольник Инфляция. Измерение инфляции

Инфляция. Измерение инфляции Серебряный век в русской поэзии. Символизм,акмеизм

Серебряный век в русской поэзии. Символизм,акмеизм Инновации на кафедре холодильной и торговой техники Имени Осокина В.В

Инновации на кафедре холодильной и торговой техники Имени Осокина В.В Предлагаемое исследование: Пилотное сравнительное исследование по развитию “городов вдоль коридоров ЦАРЭС”Каким образом «гор

Предлагаемое исследование: Пилотное сравнительное исследование по развитию “городов вдоль коридоров ЦАРЭС”Каким образом «гор «Об итогах работы с одаренными детьми на муниципальном и региональном уровнях в 2011 году и направлениях работы в 2012 году».

«Об итогах работы с одаренными детьми на муниципальном и региональном уровнях в 2011 году и направлениях работы в 2012 году». Лицейские друзья А.С. Пушкина

Лицейские друзья А.С. Пушкина Презентация на тему История жилища

Презентация на тему История жилища Духовно-нравственное воспитание в семье и школе

Духовно-нравственное воспитание в семье и школе Организация обучения в Отделе Заочного Обучения (ОЗО)

Организация обучения в Отделе Заочного Обучения (ОЗО) Социальные права

Социальные права  Реформа церкви и раскол

Реформа церкви и раскол Бурые водоросли

Бурые водоросли Русанова Наталья Леонидовна

Русанова Наталья Леонидовна Биология и рассказы о животных

Биология и рассказы о животных