- Группы нематериальных активов в бухгалтерском учёте и методы их оценки. Лекция 1

Содержание

- 2. Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что

- 3. Что такое нематериальные активы в бухгалтерском учете? На данный момент нет четкого определения для этого наименования,

- 7. Характеристики нематериальных активов Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в

- 8. В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию,

- 9. Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права

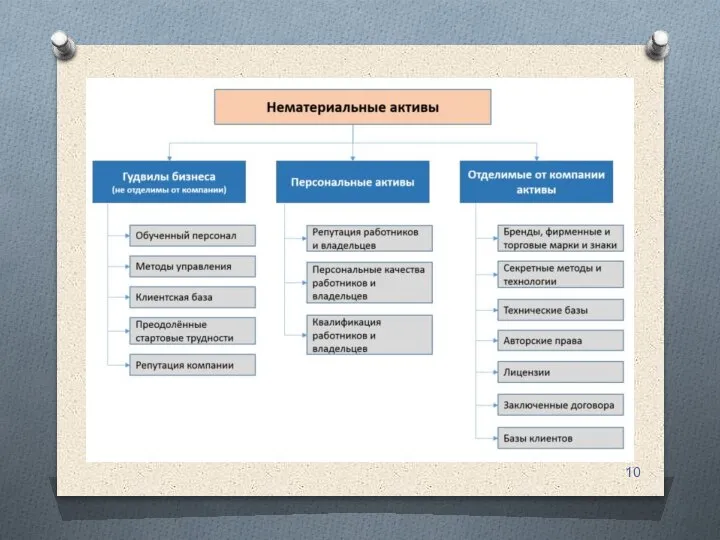

- 11. Нематериальные активы: что к ним относится? В общем виде, можно поделить все встречающиеся финансовые активы, которые

- 12. также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной

- 13. Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ

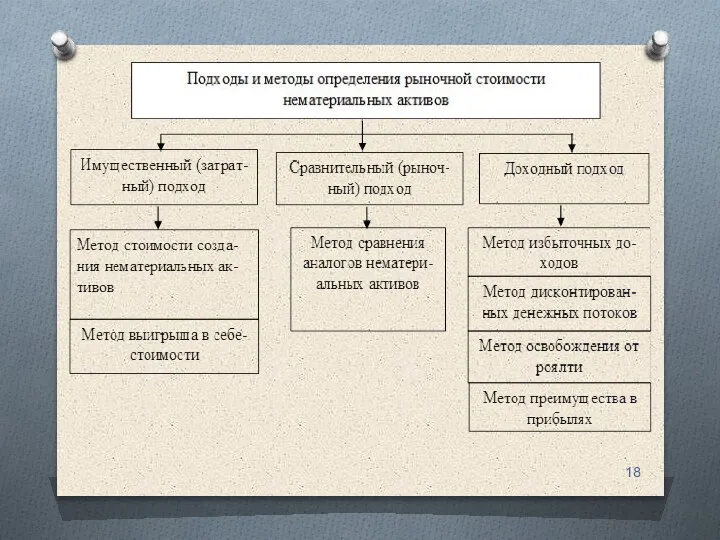

- 15. Методы оценки нематериальных активов в бухгалтерском учете Вне зависимости от происхождения актива (создан он самостоятельно или

- 16. Второй способ, более углубленный, можно классифицировать по нескольким критериям: по приносимой выгоде. Базируется на тех финансовых

- 17. Списание нематериальных активов Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса

- 19. Примеры нематериальных активов Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия,

- 20. Это могут быть, например: уникальная технология создания гидропоники, внедрение которой даст увеличение урожая; автоматизированная крыша корпуса,

- 25. Скачать презентацию

Слайд 2Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это

Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это

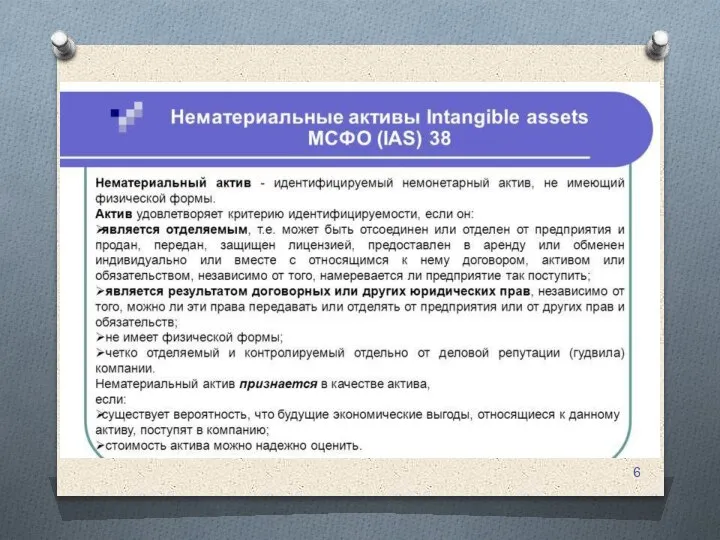

Слайд 3Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения

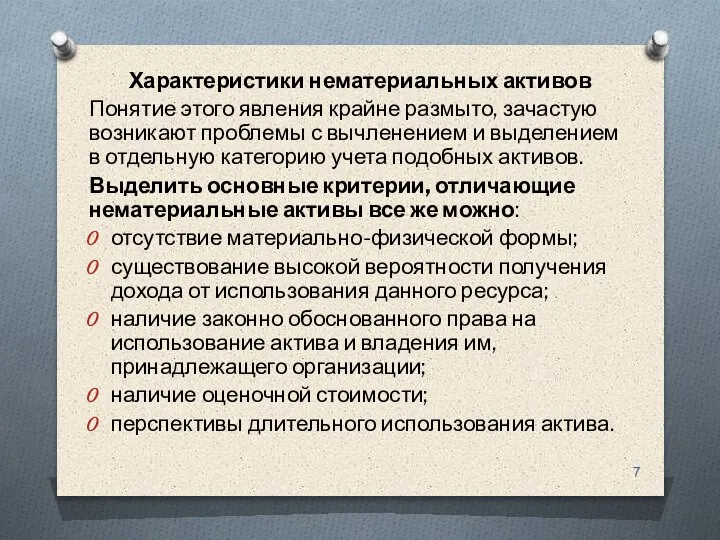

Слайд 7Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением

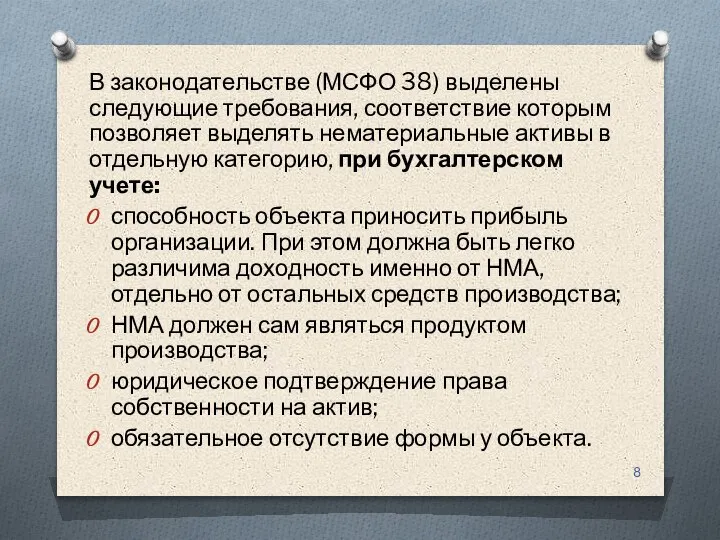

Слайд 8В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные

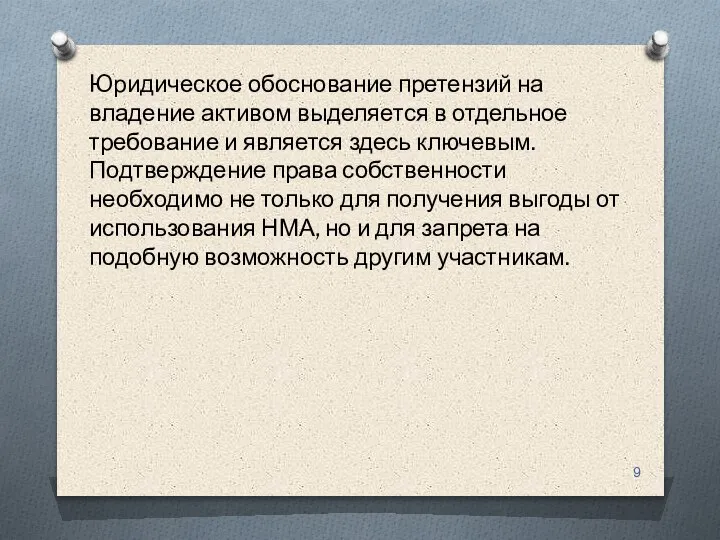

Слайд 9Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является

Слайд 11Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся

Слайд 12также к этой категории можно отнести право на владение участком, расположенным в

также к этой категории можно отнести право на владение участком, расположенным в

Слайд 13Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным

Слайд 15Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан

Слайд 16Второй способ, более углубленный, можно классифицировать по нескольким критериям:

по приносимой выгоде. Базируется

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

по приносимой выгоде. Базируется

Слайд 17Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть

Слайд 19Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная

Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная

Слайд 20Это могут быть, например:

уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

автоматизированная

Это могут быть, например:

уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

автоматизированная

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

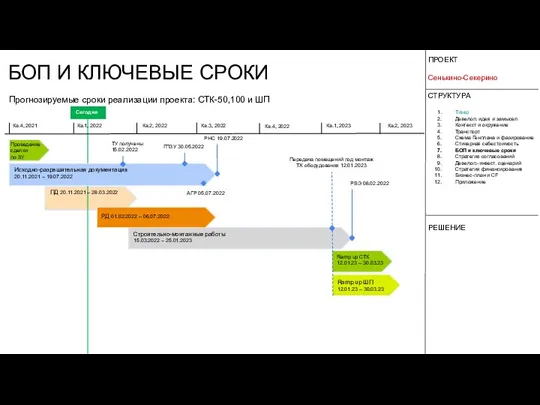

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист