- Отчет о прибылях и убытках

Содержание

- 2. Содержание Нормативные документы Структура отчета о прибылях и убытках Особенности признания доходов и расходов Бухгалтерский учет

- 3. Нормативные документы Положение ЦБ РФ от 16.07.2012 №385-П «О правилах ведения бухгалтерского учета…» Положение ЦБ РФ

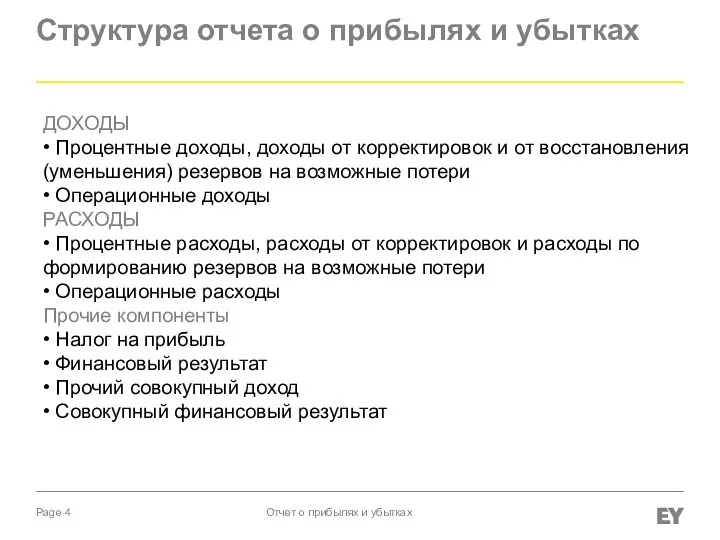

- 4. Структура отчета о прибылях и убытках Отчет о прибылях и убытках ДОХОДЫ • Процентные доходы, доходы

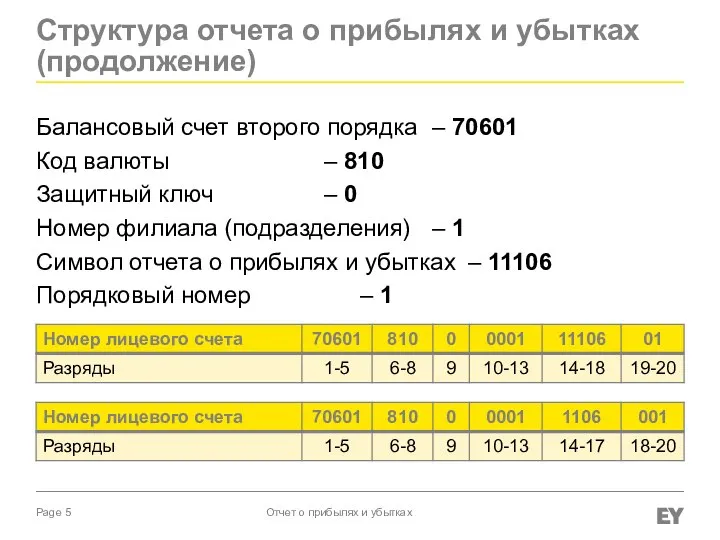

- 5. Структура отчета о прибылях и убытках (продолжение) Балансовый счет второго порядка – 70601 Код валюты –

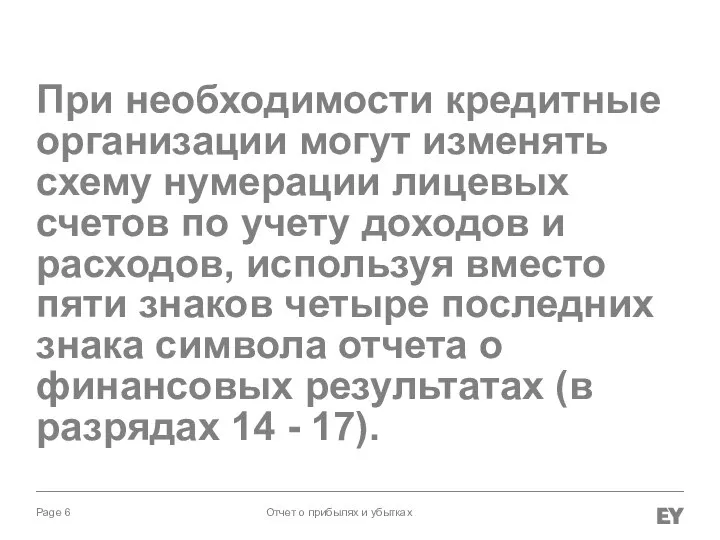

- 6. Отчет о прибылях и убытках При необходимости кредитные организации могут изменять схему нумерации лицевых счетов по

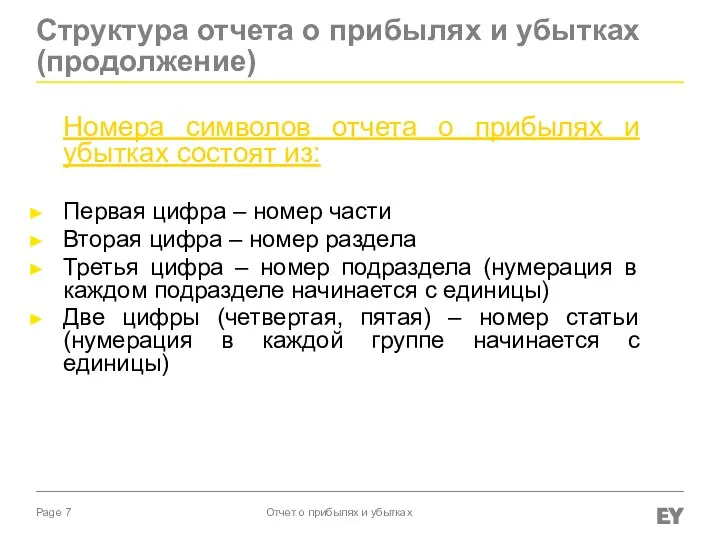

- 7. Номера символов отчета о прибылях и убытках состоят из: Первая цифра – номер части Вторая цифра

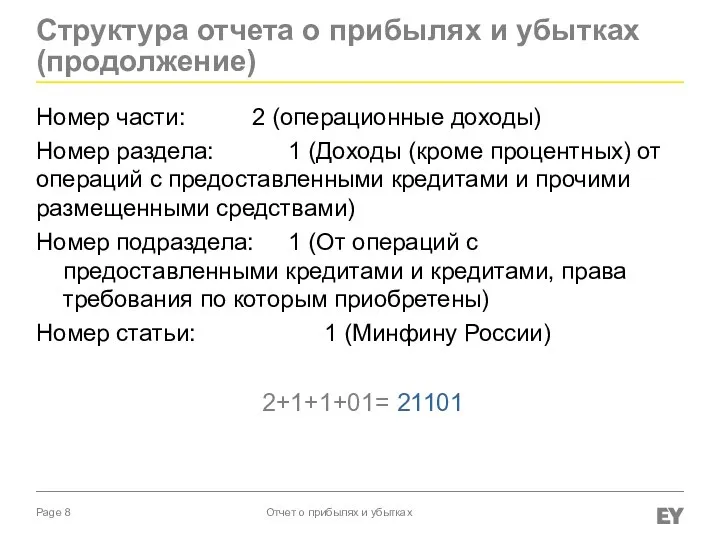

- 8. Структура отчета о прибылях и убытках (продолжение) Номер части: 2 (операционные доходы) Номер раздела: 1 (Доходы

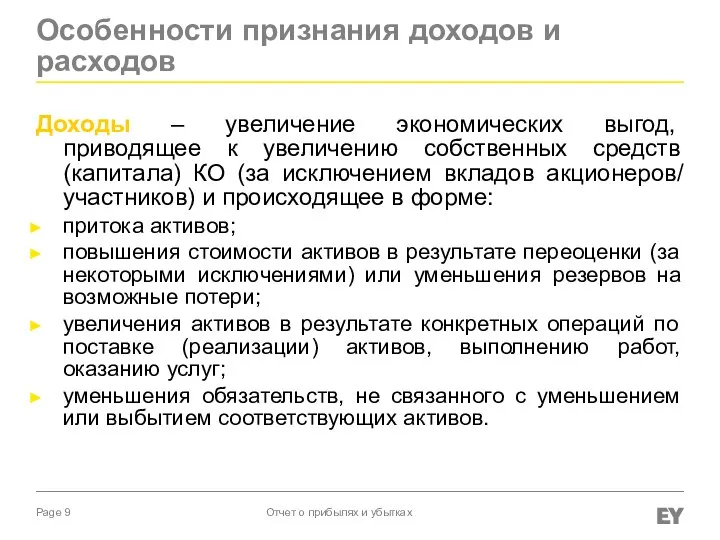

- 9. Особенности признания доходов и расходов Доходы – увеличение экономических выгод, приводящее к увеличению собственных средств (капитала)

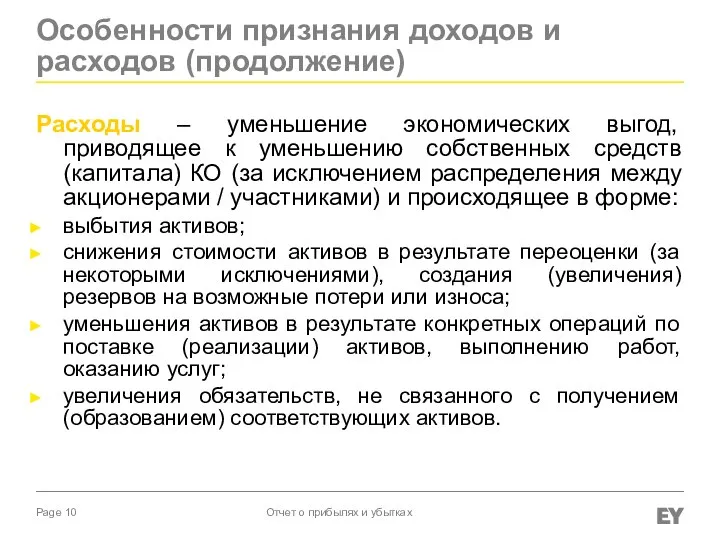

- 10. Расходы – уменьшение экономических выгод, приводящее к уменьшению собственных средств (капитала) КО (за исключением распределения между

- 11. Особенности признания доходов и расходов (продолжение) Классификация доходов и расходов в соответствии с 446-п Отчет о

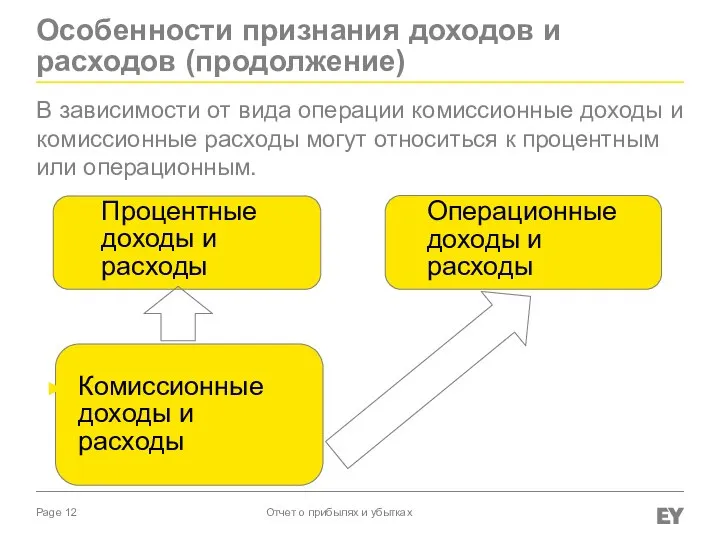

- 12. Отчет о прибылях и убытках Особенности признания доходов и расходов (продолжение) Процентные доходы и расходы Операционные

- 13. Процентные доходы по размещенным денежным средствам и долговым ценным бумагам, а также процентные расходы по привлеченным

- 14. Доходы и расходы учитываются на счетах аналитического и синтетического учета: документ синтетического учета – отчет о

- 15. Особенности признания доходов и расходов (продолжение) Доход признается при наличии следующих условий: право на получение этого

- 16. Расход признается при наличии следующих условий: расход производится (возникает) в соответствии с конкретным договором, требованиями законодательных

- 17. Бухгалтерский учет доходов и расходов Отчет о финансовых результатах составляется кредитной организацией нарастающим итогом. Форма отчета

- 18. Бухгалтерский учет доходов и расходов (продолжение) Отчет о прибылях и убытках

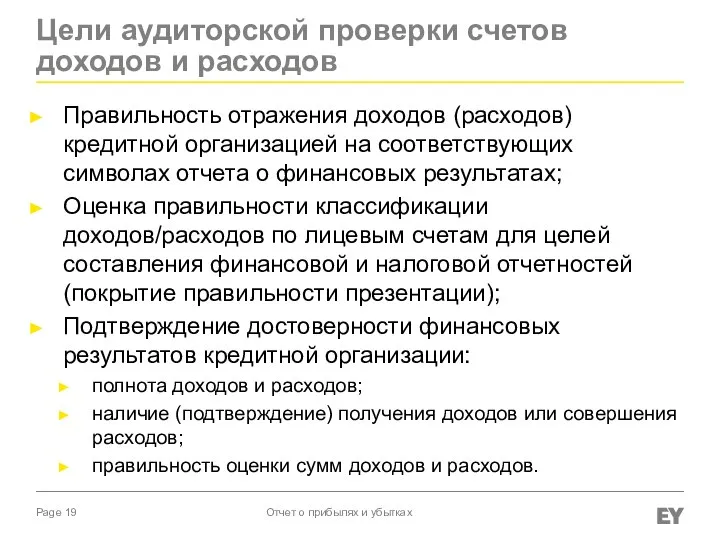

- 19. Правильность отражения доходов (расходов) кредитной организацией на соответствующих символах отчета о финансовых результатах; Оценка правильности классификации

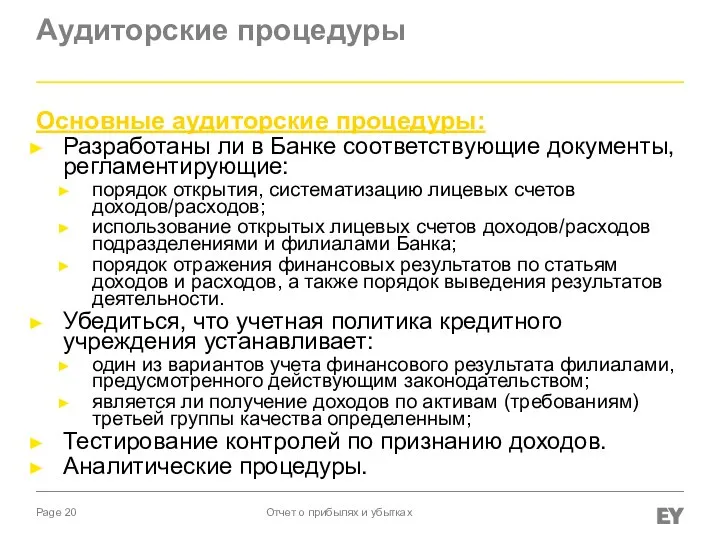

- 20. Аудиторские процедуры Основные аудиторские процедуры: Разработаны ли в Банке соответствующие документы, регламентирующие: порядок открытия, систематизацию лицевых

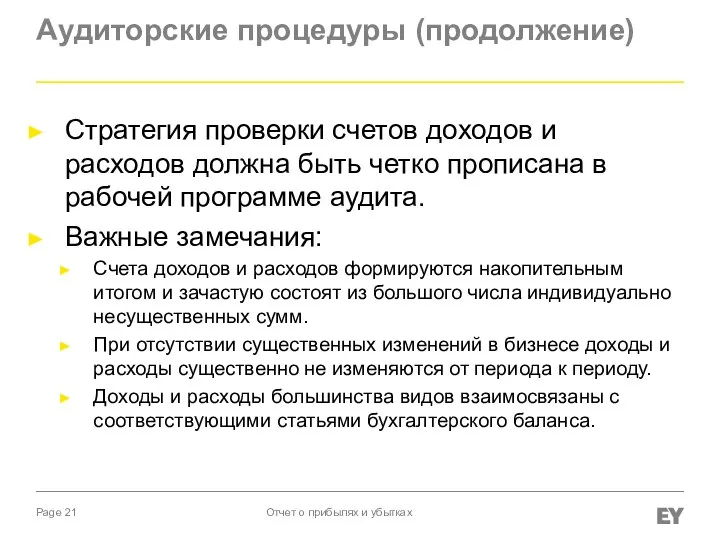

- 21. Аудиторские процедуры (продолжение) Стратегия проверки счетов доходов и расходов должна быть четко прописана в рабочей программе

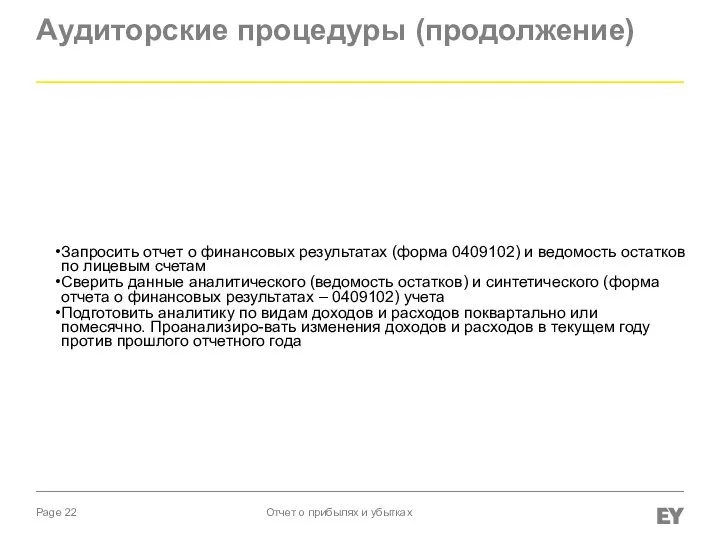

- 22. Аудиторские процедуры (продолжение) Запросить отчет о финансовых результатах (форма 0409102) и ведомость остатков по лицевым счетам

- 23. Аудиторские процедуры (продолжение) Если присутствуют, проверить индивидуально существенные суммы доходов и расходов На выборочной основе оценить

- 24. Аудиторские процедуры (продолжение) Проследить динамику изменений значений и весов статей доходов и расходов банка в течение

- 25. Аудиторские процедуры (продолжение) В рамках проведения аналитических процедур проанализировать все существенные статьи доходов и расходов на

- 26. Statement of income in IFRS financial statements Interest income and expense are recognized on an accrual

- 27. Statement of income in IFRS financial statements Main types of entries: Reclassifications (by substance) Eliminate (e.g.

- 29. Скачать презентацию

Слайд 2Содержание

Нормативные документы

Структура отчета о прибылях и убытках

Особенности признания доходов и расходов

Бухгалтерский учет

Содержание

Нормативные документы

Структура отчета о прибылях и убытках

Особенности признания доходов и расходов

Бухгалтерский учет

Слайд 3Нормативные документы

Положение ЦБ РФ от 16.07.2012

№385-П «О правилах ведения бухгалтерского учета…»

Положение ЦБ

Нормативные документы

Положение ЦБ РФ от 16.07.2012

№385-П «О правилах ведения бухгалтерского учета…»

Положение ЦБ

Слайд 4Структура отчета о прибылях и убытках

Отчет о прибылях и убытках

ДОХОДЫ

• Процентные доходы,

Структура отчета о прибылях и убытках

Отчет о прибылях и убытках

ДОХОДЫ

• Процентные доходы,

Слайд 5Структура отчета о прибылях и убытках (продолжение)

Балансовый счет второго порядка – 70601

Код валюты –

Структура отчета о прибылях и убытках (продолжение)

Балансовый счет второго порядка – 70601

Код валюты –

Слайд 6Отчет о прибылях и убытках

При необходимости кредитные организации могут изменять схему нумерации

Отчет о прибылях и убытках

При необходимости кредитные организации могут изменять схему нумерации

Слайд 7 Номера символов отчета о прибылях и убытках состоят из:

Первая цифра – номер

Номера символов отчета о прибылях и убытках состоят из:

Первая цифра – номер

Слайд 8Структура отчета о прибылях и убытках (продолжение)

Номер части: 2 (операционные доходы)

Номер раздела: 1

Структура отчета о прибылях и убытках (продолжение)

Номер части: 2 (операционные доходы)

Номер раздела: 1

Слайд 9Особенности признания доходов и расходов

Доходы – увеличение экономических выгод, приводящее к увеличению

Особенности признания доходов и расходов

Доходы – увеличение экономических выгод, приводящее к увеличению

Слайд 10Расходы – уменьшение экономических выгод, приводящее к уменьшению собственных средств (капитала) КО

Расходы – уменьшение экономических выгод, приводящее к уменьшению собственных средств (капитала) КО

Слайд 11Особенности признания доходов и расходов (продолжение)

Классификация доходов и расходов в соответствии с

Особенности признания доходов и расходов (продолжение)

Классификация доходов и расходов в соответствии с

Слайд 12Отчет о прибылях и убытках

Особенности признания доходов и расходов (продолжение)

Процентные доходы и

Отчет о прибылях и убытках

Особенности признания доходов и расходов (продолжение)

Процентные доходы и

Слайд 13Процентные доходы по размещенным денежным средствам и долговым ценным бумагам, а также

Процентные доходы по размещенным денежным средствам и долговым ценным бумагам, а также

Слайд 14Доходы и расходы учитываются на счетах аналитического и синтетического учета:

документ синтетического учета

документ синтетического учета

Слайд 15Особенности признания доходов и расходов (продолжение)

Доход признается при наличии следующих условий:

право на

Особенности признания доходов и расходов (продолжение)

Доход признается при наличии следующих условий:

право на

Слайд 16Расход признается при наличии следующих условий:

расход производится (возникает) в соответствии с конкретным

Расход признается при наличии следующих условий:

расход производится (возникает) в соответствии с конкретным

Слайд 17Бухгалтерский учет доходов и расходов

Отчет о финансовых результатах составляется кредитной организацией нарастающим

Бухгалтерский учет доходов и расходов

Отчет о финансовых результатах составляется кредитной организацией нарастающим

Слайд 18Бухгалтерский учет доходов и расходов (продолжение)

Отчет о прибылях и убытках

Бухгалтерский учет доходов и расходов (продолжение)

Отчет о прибылях и убытках

Слайд 19Правильность отражения доходов (расходов) кредитной организацией на соответствующих символах отчета о финансовых

Правильность отражения доходов (расходов) кредитной организацией на соответствующих символах отчета о финансовых

Слайд 20Аудиторские процедуры

Основные аудиторские процедуры:

Разработаны ли в Банке соответствующие документы, регламентирующие:

порядок открытия, систематизацию

Аудиторские процедуры

Основные аудиторские процедуры:

Разработаны ли в Банке соответствующие документы, регламентирующие:

порядок открытия, систематизацию

Слайд 21Аудиторские процедуры (продолжение)

Стратегия проверки счетов доходов и расходов должна быть четко прописана

Аудиторские процедуры (продолжение)

Стратегия проверки счетов доходов и расходов должна быть четко прописана

Слайд 22Аудиторские процедуры (продолжение)

Запросить отчет о финансовых результатах (форма 0409102) и ведомость остатков

Аудиторские процедуры (продолжение)

Запросить отчет о финансовых результатах (форма 0409102) и ведомость остатков

Слайд 23Аудиторские процедуры (продолжение)

Если присутствуют, проверить индивидуально существенные суммы доходов и расходов

На выборочной

Аудиторские процедуры (продолжение)

Если присутствуют, проверить индивидуально существенные суммы доходов и расходов

На выборочной

Слайд 24Аудиторские процедуры (продолжение)

Проследить динамику изменений значений и весов статей доходов и расходов

Аудиторские процедуры (продолжение)

Проследить динамику изменений значений и весов статей доходов и расходов

Слайд 25Аудиторские процедуры (продолжение)

В рамках проведения аналитических процедур проанализировать все существенные статьи доходов

Аудиторские процедуры (продолжение)

В рамках проведения аналитических процедур проанализировать все существенные статьи доходов

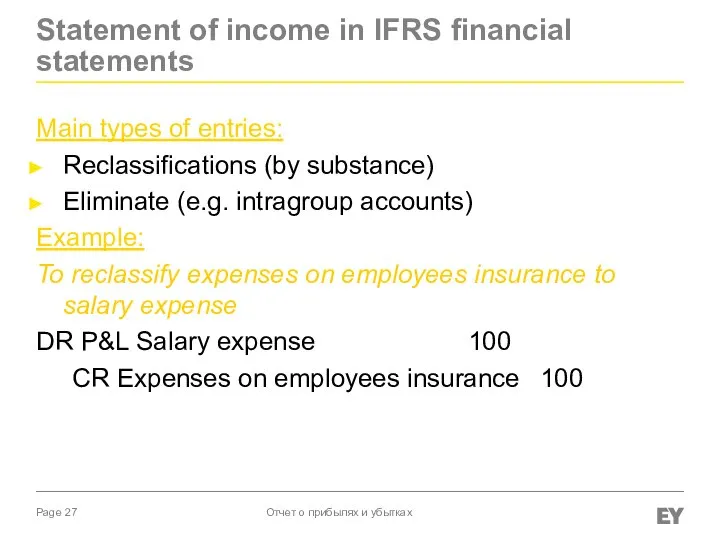

Слайд 26Statement of income in IFRS financial statements

Interest income and expense are recognized

Statement of income in IFRS financial statements

Interest income and expense are recognized

Слайд 27Statement of income in IFRS financial statements

Main types of entries:

Reclassifications (by substance)

Eliminate

Statement of income in IFRS financial statements

Main types of entries:

Reclassifications (by substance)

Eliminate

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год Реформы производства в суде второй инстанции Колоскова Елена

Реформы производства в суде второй инстанции Колоскова Елена Склонение имен прилагательных

Склонение имен прилагательных Сокращение дробей

Сокращение дробей Инвест налог преф теория 1

Инвест налог преф теория 1 Современный урок

Современный урок Презентация на тему Равнины суши

Презентация на тему Равнины суши Sport in Our Life

Sport in Our Life Методическое объединение русского языка и литературы 2010-2011 г.

Методическое объединение русского языка и литературы 2010-2011 г. Компьютерные игры.

Компьютерные игры. Макиавелли Гоббс

Макиавелли Гоббс Презентация на тему Физиология питания

Презентация на тему Физиология питания  МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО

МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО Декоративное искусство. Футбол

Декоративное искусство. Футбол Отношение государства к народу

Отношение государства к народу Народные промыслы: золотая хохлома

Народные промыслы: золотая хохлома Презентация на тему Эквадор

Презентация на тему Эквадор Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться

Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться Бизнес-проект Позитиff

Бизнес-проект Позитиff Market: types, structure, elements

Market: types, structure, elements ВСК Кабель Групп

ВСК Кабель Групп Моя малая Родина

Моя малая Родина 20141118_refleksiya

20141118_refleksiya Строение материнской платы

Строение материнской платы Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв

Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв Политический конфликт

Политический конфликт Проект Формирование открытого банка оценочных средств по русскому языку

Проект Формирование открытого банка оценочных средств по русскому языку Версия от 24.06.2008 г. Безопасное движение в будущее

Версия от 24.06.2008 г. Безопасное движение в будущее