- ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

Содержание

- 2. ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ Под имущественным страхование в ГК РФ подразумевается процесс заключения и исполнения договоров, в которых

- 3. ПО ДОГОВОРУ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ МОГУТ БЫТЬ ЗАСТРАХОВАНЫ: риск утраты (гибели), недостачи или повреждения определенного имущества; риск

- 4. СТРАХОВАЯ СУММА И СТРАХОВАЯ СТОИМОСТЬ Страховая сумма – это сумма, в пределах которой страховщик несет ответственность

- 5. ВОЗМОЖНЫ ВАРИАНТЫ: 1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик должен потребовать немедленного уменьшения

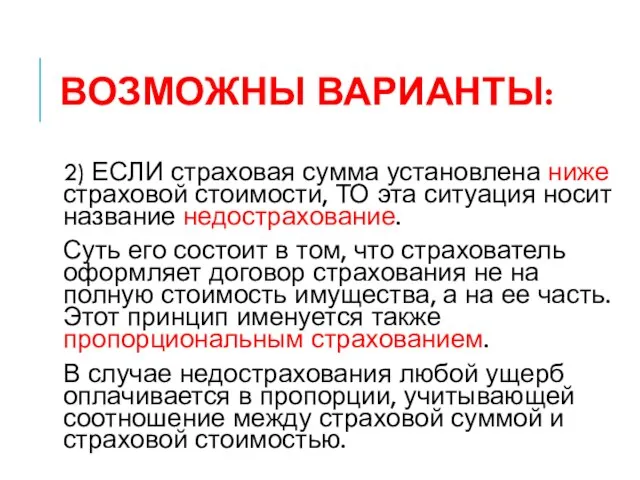

- 6. ВОЗМОЖНЫ ВАРИАНТЫ: 2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта ситуация носит название недострахование.

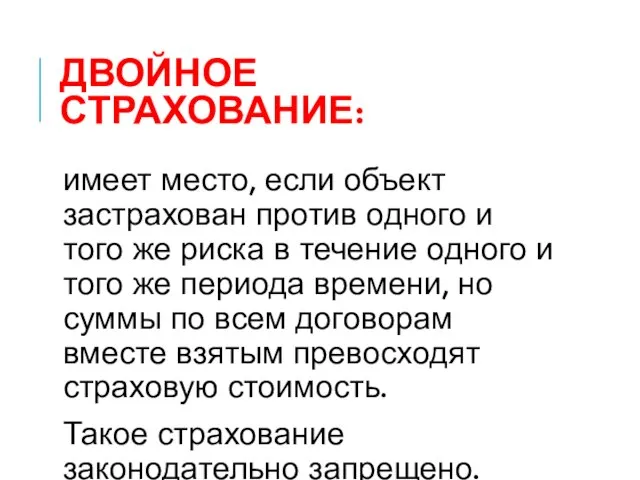

- 7. ДВОЙНОЕ СТРАХОВАНИЕ: имеет место, если объект застрахован против одного и того же риска в течение одного

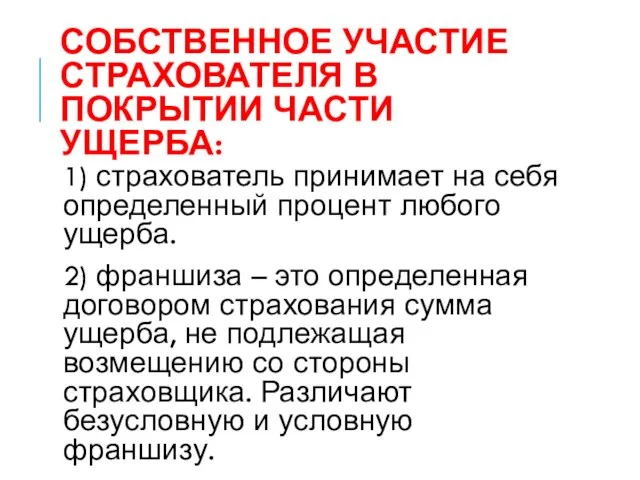

- 8. СОБСТВЕННОЕ УЧАСТИЕ СТРАХОВАТЕЛЯ В ПОКРЫТИИ ЧАСТИ УЩЕРБА: 1) страхователь принимает на себя определенный процент любого ущерба.

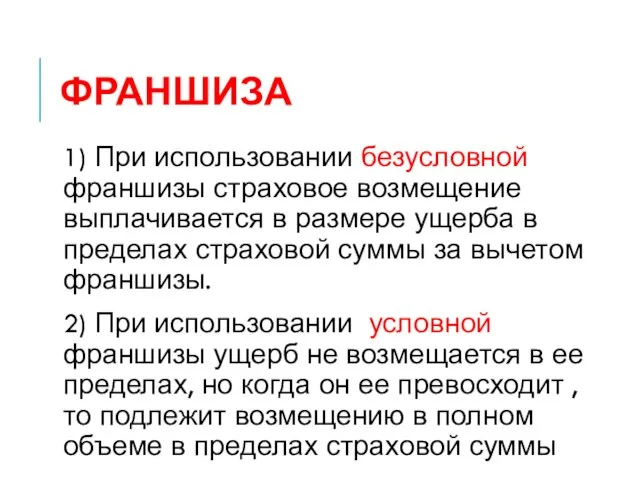

- 9. ФРАНШИЗА 1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в пределах страховой суммы

- 10. УБЫТКИ ВОЗМЕЩАЮТСЯ: 1) при повреждении застрахованного имущества - в размере стоимости восстановления (ремонта) поврежденного имущества в

- 11. УБЫТКИ ВОЗМЕЩАЮТСЯ: 2) при полной гибели (утрате) всего застрахованного имущества - в сумме, равной действительной стоимости

- 12. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В 1875 году был создан

- 13. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому. Следует чётко различать гражданскую

- 14. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной – наказание лица, сознательно совершившего

- 15. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Различают договорную и внедоговорную (деликтную) гражданскую ответственность. Договорная ответственность наступает вследствие неисполнения или ненадлежащего

- 17. Скачать презентацию

Слайд 2ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

Под имущественным страхование в ГК РФ подразумевается процесс заключения и исполнения

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

Под имущественным страхование в ГК РФ подразумевается процесс заключения и исполнения

Слайд 3ПО ДОГОВОРУ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ МОГУТ БЫТЬ ЗАСТРАХОВАНЫ:

риск утраты (гибели), недостачи или повреждения

ПО ДОГОВОРУ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ МОГУТ БЫТЬ ЗАСТРАХОВАНЫ:

риск утраты (гибели), недостачи или повреждения

Слайд 4СТРАХОВАЯ СУММА И СТРАХОВАЯ СТОИМОСТЬ

Страховая сумма – это сумма, в пределах

СТРАХОВАЯ СУММА И СТРАХОВАЯ СТОИМОСТЬ

Страховая сумма – это сумма, в пределах

Слайд 5ВОЗМОЖНЫ ВАРИАНТЫ:

1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик должен

ВОЗМОЖНЫ ВАРИАНТЫ:

1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик должен

Слайд 6ВОЗМОЖНЫ ВАРИАНТЫ:

2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта ситуация

ВОЗМОЖНЫ ВАРИАНТЫ:

2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта ситуация

Слайд 7ДВОЙНОЕ СТРАХОВАНИЕ:

имеет место, если объект застрахован против одного и того же риска

ДВОЙНОЕ СТРАХОВАНИЕ:

имеет место, если объект застрахован против одного и того же риска

Слайд 8СОБСТВЕННОЕ УЧАСТИЕ СТРАХОВАТЕЛЯ В ПОКРЫТИИ ЧАСТИ УЩЕРБА:

1) страхователь принимает на себя определенный

СОБСТВЕННОЕ УЧАСТИЕ СТРАХОВАТЕЛЯ В ПОКРЫТИИ ЧАСТИ УЩЕРБА:

1) страхователь принимает на себя определенный

Слайд 9ФРАНШИЗА

1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в

ФРАНШИЗА

1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в

Слайд 10УБЫТКИ ВОЗМЕЩАЮТСЯ:

1) при повреждении застрахованного имущества - в размере стоимости восстановления (ремонта)

УБЫТКИ ВОЗМЕЩАЮТСЯ:

1) при повреждении застрахованного имущества - в размере стоимости восстановления (ремонта)

Слайд 11УБЫТКИ ВОЗМЕЩАЮТСЯ:

2) при полной гибели (утрате) всего застрахованного имущества - в сумме,

УБЫТКИ ВОЗМЕЩАЮТСЯ:

2) при полной гибели (утрате) всего застрахованного имущества - в сумме,

Слайд 12СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В 1875

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В 1875

Слайд 13СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому.

Следует

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому.

Следует

Слайд 14СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной – наказание

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной – наказание

Слайд 15СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Различают договорную и внедоговорную (деликтную) гражданскую ответственность.

Договорная ответственность наступает вследствие

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Различают договорную и внедоговорную (деликтную) гражданскую ответственность.

Договорная ответственность наступает вследствие

Понятие реестра ОС. Типичные примеры использования.

Понятие реестра ОС. Типичные примеры использования. Каждый ребенок имеет право

Каждый ребенок имеет право Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха

Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха Автоматизированная информационная система

Автоматизированная информационная система Комплексная работа. Игрушка Робот-трансформер

Комплексная работа. Игрушка Робот-трансформер Методы управления The Walt Disney Company

Методы управления The Walt Disney Company Photoshop. Конкурс. Supermen - GGG

Photoshop. Конкурс. Supermen - GGG Электрические явления

Электрические явления Добыча соли

Добыча соли Мой дом – моё село!

Мой дом – моё село! Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ

Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ  Лекция 4. Эволюция.

Лекция 4. Эволюция. Проект команды Black Box

Проект команды Black Box 3 Зміст та оформлення структурних елементів роботи

3 Зміст та оформлення структурних елементів роботи Употребление алкоголя

Употребление алкоголя Аксонометрия. Часть 1

Аксонометрия. Часть 1 Что в имени моём?

Что в имени моём? презентация ПОРТФЕЛЬ

презентация ПОРТФЕЛЬ Организация кабинета психолога

Организация кабинета психолога Конечные автоматы

Конечные автоматы Молодёжный сленг

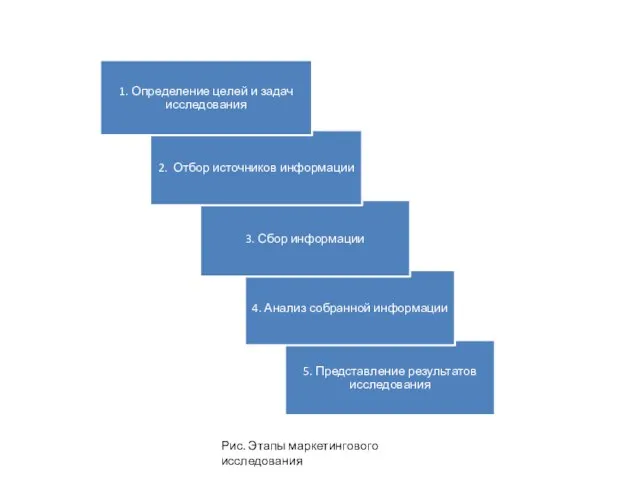

Молодёжный сленг Маркетинговое исследование

Маркетинговое исследование Пустыня Сахара

Пустыня Сахара Презентация18 (2)

Презентация18 (2) Делийский султанат

Делийский султанат Презентация "Васнецов В.Богатыри" - скачать презентации по МХК

Презентация "Васнецов В.Богатыри" - скачать презентации по МХК Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс

Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс Пермь – культурная столица Европы

Пермь – культурная столица Европы