- Индивидуальный подоходный налог

Содержание

- 2. Индивидуальный подоходный налог — это налог, который платится с доходов (указанных в НК РК) физических лиц,

- 3. плательщиками ИПН являются физические лица — резиденты, имеющие объекты налогообложения физические лица — нерезиденты, имеющие объекты

- 4. объектом налогообложения ИПН является 1) доходов, облагаемых у источника выплаты; 2) доходов, не облагаемых у источника

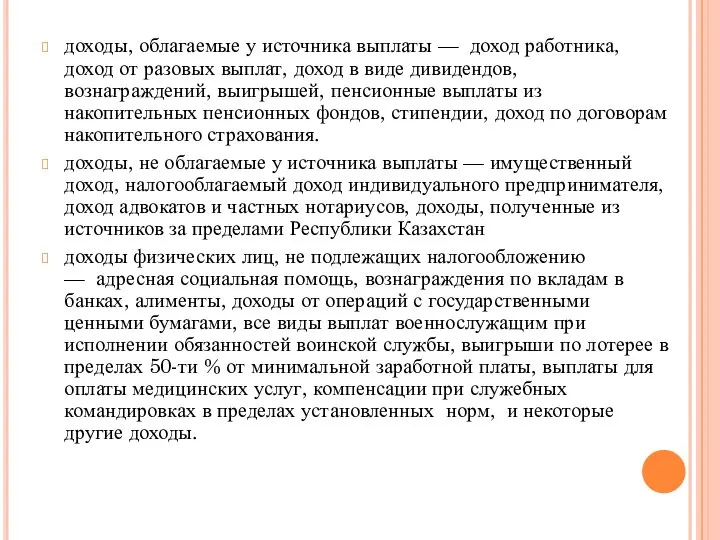

- 5. К доходам, не облагаемым у источника выплаты, относятся следующие виды доходов: имущественный доход; доход индивидуального предпринимателя;

- 6. доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход в виде дивидендов,

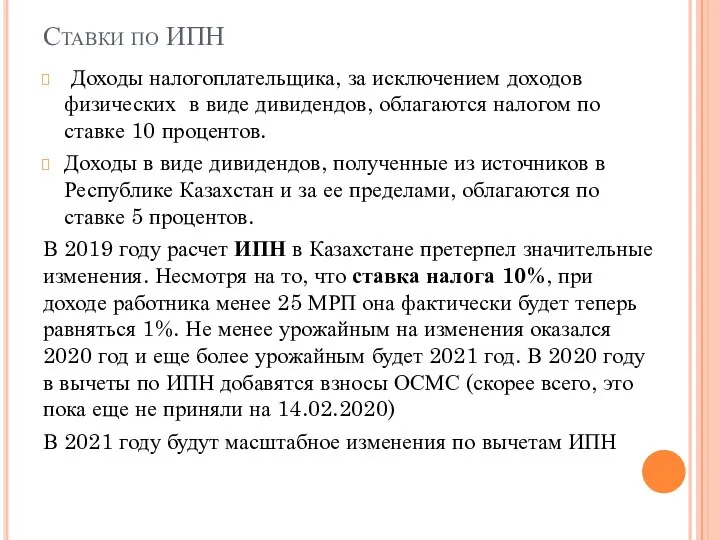

- 7. Ставки по ИПН Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются налогом по ставке

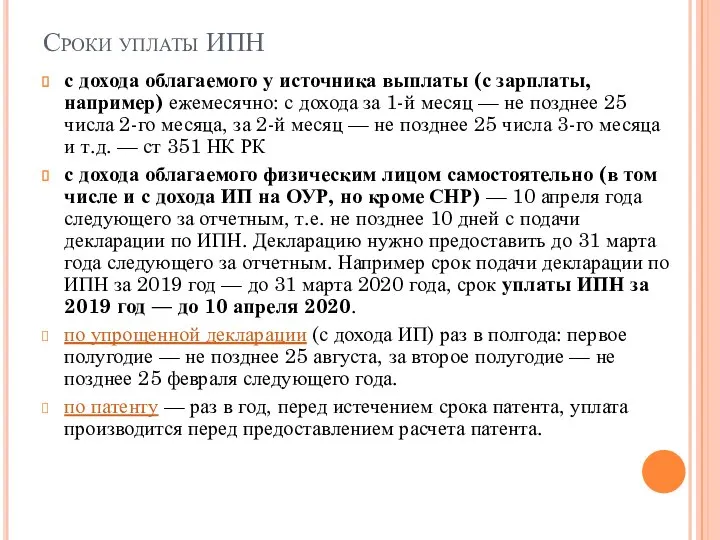

- 8. Сроки уплаты ИПН с дохода облагаемого у источника выплаты (с зарплаты, например) ежемесячно: с дохода за

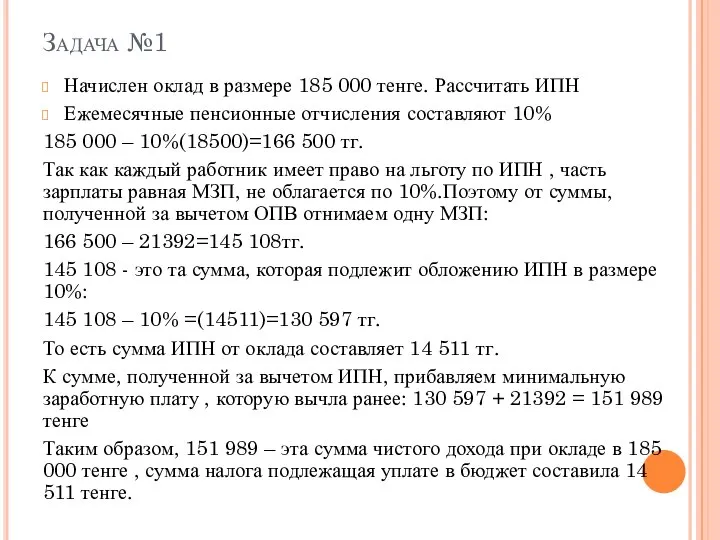

- 9. Задача №1 Начислен оклад в размере 185 000 тенге. Рассчитать ИПН Ежемесячные пенсионные отчисления составляют 10%

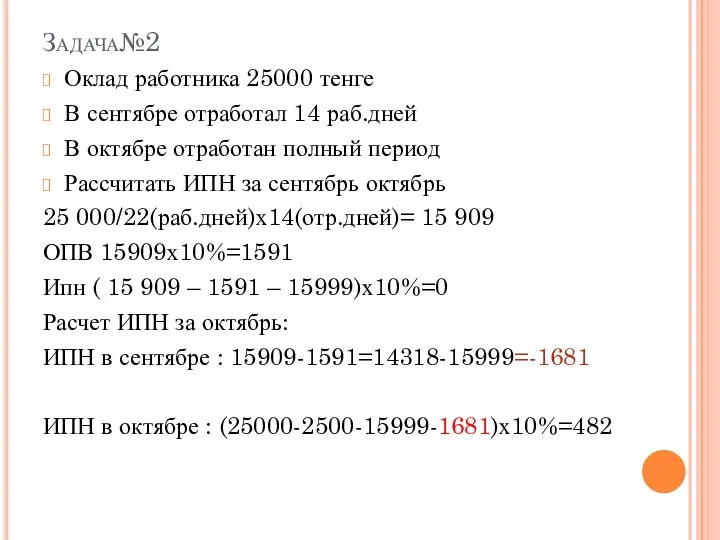

- 10. Задача№2 Оклад работника 25000 тенге В сентябре отработал 14 раб.дней В октябре отработан полный период Рассчитать

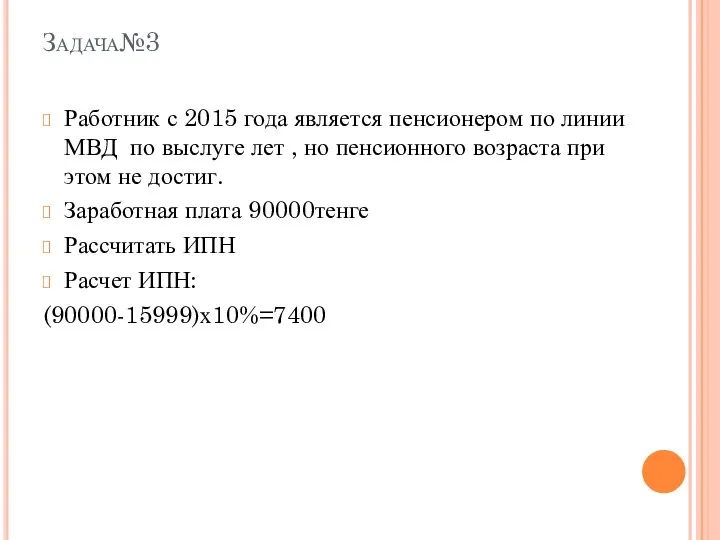

- 11. Задача№3 Работник с 2015 года является пенсионером по линии МВД по выслуге лет , но пенсионного

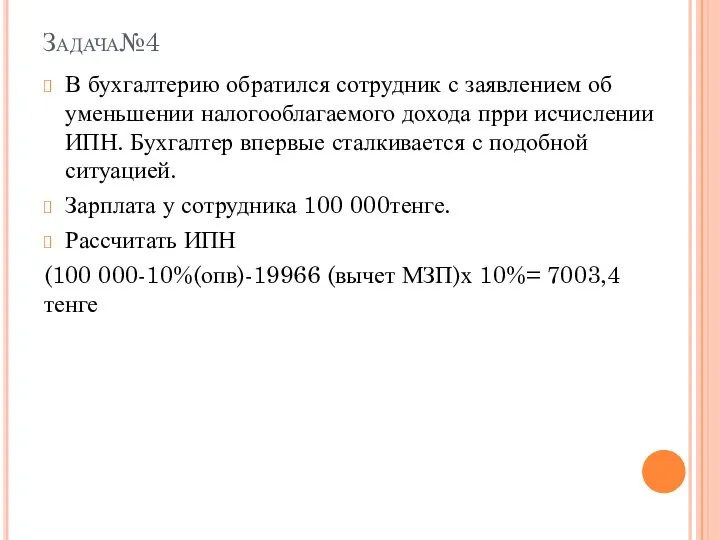

- 12. Задача№4 В бухгалтерию обратился сотрудник с заявлением об уменьшении налогооблагаемого дохода прри исчислении ИПН. Бухгалтер впервые

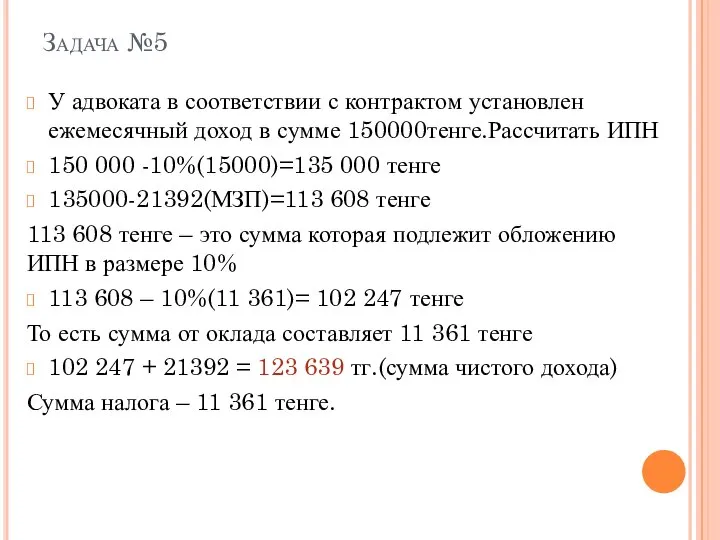

- 13. Задача №5 У адвоката в соответствии с контрактом установлен ежемесячный доход в сумме 150000тенге.Рассчитать ИПН 150

- 15. Скачать презентацию

Слайд 3плательщиками ИПН являются

физические лица — резиденты, имеющие объекты налогообложения

физические лица — нерезиденты,

плательщиками ИПН являются

физические лица — резиденты, имеющие объекты налогообложения

физические лица — нерезиденты,

Слайд 4объектом налогообложения ИПН является

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых

объектом налогообложения ИПН является

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых

Слайд 5К доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

имущественный доход;

доход индивидуального

К доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

имущественный доход;

доход индивидуального

Слайд 6доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход

доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход

Слайд 7Ставки по ИПН

Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются

Ставки по ИПН

Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются

Слайд 8Сроки уплаты ИПН

с дохода облагаемого у источника выплаты (с зарплаты, например) ежемесячно: с

Сроки уплаты ИПН

с дохода облагаемого у источника выплаты (с зарплаты, например) ежемесячно: с

Слайд 9Задача №1

Начислен оклад в размере 185 000 тенге. Рассчитать ИПН

Ежемесячные пенсионные отчисления

Задача №1

Начислен оклад в размере 185 000 тенге. Рассчитать ИПН

Ежемесячные пенсионные отчисления

Слайд 10Задача№2

Оклад работника 25000 тенге

В сентябре отработал 14 раб.дней

В октябре отработан полный период

Рассчитать

Задача№2

Оклад работника 25000 тенге

В сентябре отработал 14 раб.дней

В октябре отработан полный период

Рассчитать

Слайд 11Задача№3

Работник с 2015 года является пенсионером по линии МВД по выслуге лет

Задача№3

Работник с 2015 года является пенсионером по линии МВД по выслуге лет

Слайд 12Задача№4

В бухгалтерию обратился сотрудник с заявлением об уменьшении налогооблагаемого дохода прри исчислении

Задача№4

В бухгалтерию обратился сотрудник с заявлением об уменьшении налогооблагаемого дохода прри исчислении

Слайд 13Задача №5

У адвоката в соответствии с контрактом установлен ежемесячный доход в сумме

Задача №5

У адвоката в соответствии с контрактом установлен ежемесячный доход в сумме

Мир глазами географа (4 класс)

Мир глазами географа (4 класс) Ааш зан ба стресс Баянжаргал

Ааш зан ба стресс Баянжаргал Забытые замки восточной Пруссии

Забытые замки восточной Пруссии Династический кризис 1825 г. Восстание декабристов

Династический кризис 1825 г. Восстание декабристов Что такое модуль?

Что такое модуль? Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru.

Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru. Живая память

Живая память Достоевский Федор Михайлович1821-1881

Достоевский Федор Михайлович1821-1881 Презентация на тему Синдром Шерешевского-Тернера

Презентация на тему Синдром Шерешевского-Тернера 2 лекция по муницип.праву 2019

2 лекция по муницип.праву 2019 The Russian Federation

The Russian Federation Требования к современному уроку

Требования к современному уроку Молодежная работа: актуальные принципы и подходы

Молодежная работа: актуальные принципы и подходы tls2

tls2 15 советов приумножения финансов

15 советов приумножения финансов InSales. Корпоративные вопросы

InSales. Корпоративные вопросы Un viaggio in Italia

Un viaggio in Italia Самообразование педагога

Самообразование педагога Центр образования цифрового и гуманитарного профиля Точка роста!

Центр образования цифрового и гуманитарного профиля Точка роста! Биохимия мышечной ткани

Биохимия мышечной ткани Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше?

Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше? Население России Численность населения

Население России Численность населения Моя фирма. Резюме фирмы

Моя фирма. Резюме фирмы Архимед

Архимед Удивительная Культура Китая

Удивительная Культура Китая Аэробика

Аэробика Приключения Незнайки

Приключения Незнайки Отдельные проблемные аспекты обязательств из банковских договоров

Отдельные проблемные аспекты обязательств из банковских договоров