- Инвентаризация основных средств и нематериальных активов. Тема 3.1

Содержание

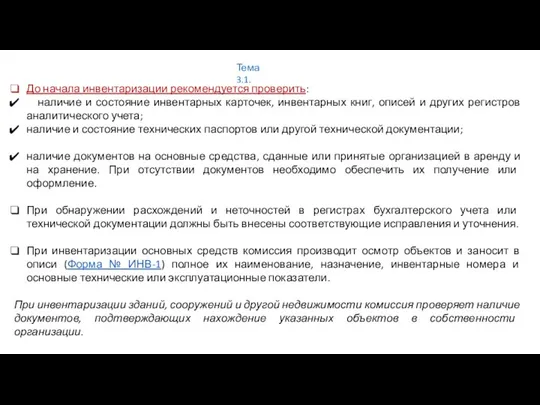

- 2. До начала инвентаризации рекомендуется проверить: наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров

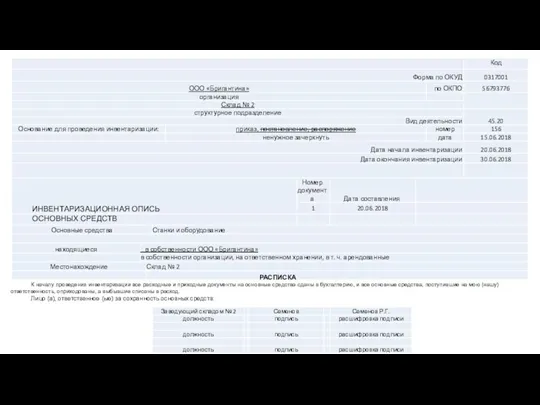

- 3. РАСПИСКА К началу проведения инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию,

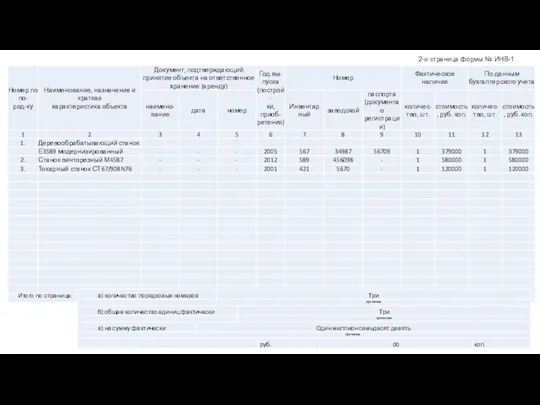

- 4. Итого по странице: 2-я страница формы № ИНВ-1

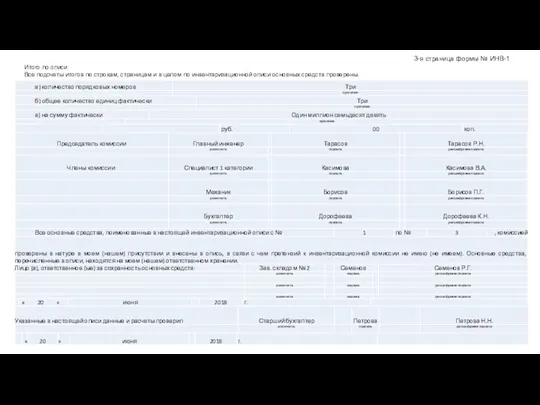

- 5. Итого по описи: Все подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи основных

- 6. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета

- 7. Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная

- 8. Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По

- 9. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация,

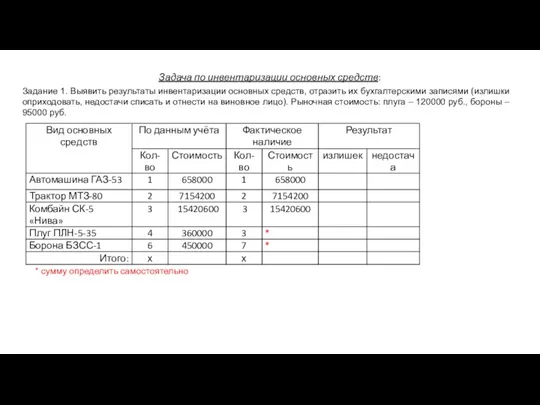

- 10. Задача по инвентаризации основных средств: Задание 1. Выявить результаты инвентаризации основных средств, отразить их бухгалтерскими записями

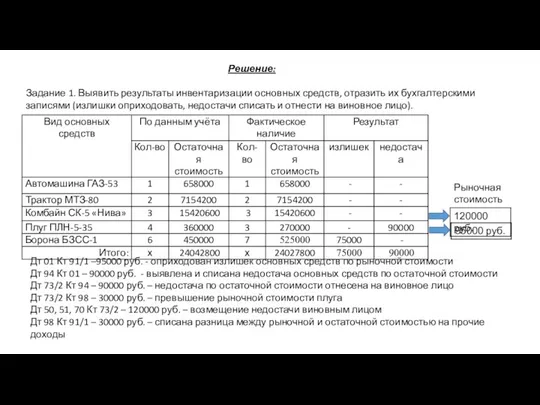

- 11. Решение: Задание 1. Выявить результаты инвентаризации основных средств, отразить их бухгалтерскими записями (излишки оприходовать, недостачи списать

- 12. При инвентаризации нематериальных активов необходимо проверить: - наличие документов, подтверждающих права организации на его использование; -

- 14. Скачать презентацию

Слайд 2До начала инвентаризации рекомендуется проверить:

наличие и состояние инвентарных карточек, инвентарных книг,

До начала инвентаризации рекомендуется проверить:

наличие и состояние инвентарных карточек, инвентарных книг,

Слайд 3РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на основные средства

К началу проведения инвентаризации все расходные и приходные документы на основные средства

Слайд 4Итого по странице:

2-я страница формы № ИНВ-1

Итого по странице:

2-я страница формы № ИНВ-1

Слайд 5Итого по описи:

Все подсчеты итогов по строкам, страницам и в целом по

Итого по описи:

Все подсчеты итогов по строкам, страницам и в целом по

Слайд 6При выявлении объектов, не принятых на учет, а также объектов, по которым

При выявлении объектов, не принятых на учет, а также объектов, по которым

Слайд 7Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений

Слайд 8Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном

Слайд 9Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в

Слайд 10Задача по инвентаризации основных средств:

Задание 1. Выявить результаты инвентаризации основных средств, отразить

Задача по инвентаризации основных средств:

Задание 1. Выявить результаты инвентаризации основных средств, отразить

Слайд 11Решение:

Задание 1. Выявить результаты инвентаризации основных средств, отразить их бухгалтерскими записями (излишки

Решение:

Задание 1. Выявить результаты инвентаризации основных средств, отразить их бухгалтерскими записями (излишки

Слайд 12При инвентаризации нематериальных активов необходимо проверить:

- наличие документов, подтверждающих права организации на

При инвентаризации нематериальных активов необходимо проверить:

- наличие документов, подтверждающих права организации на

КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ: КВАНТОВО-ФАРМАКОЛОГІЧНИЙ АСПЕКТ

КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ: КВАНТОВО-ФАРМАКОЛОГІЧНИЙ АСПЕКТ Мой любимый детский журнал Винкс . Волшебный клуб

Мой любимый детский журнал Винкс . Волшебный клуб Мотивационное интервьюирование в “Кейс–менеджменте.”

Мотивационное интервьюирование в “Кейс–менеджменте.” Барьеры коммуникации

Барьеры коммуникации Опыт внедрения системы Офис-кайдзен в ТЭЦ ОАО Иркутскэнерго

Опыт внедрения системы Офис-кайдзен в ТЭЦ ОАО Иркутскэнерго Насколько развился социальный либерализм на Западе после Первой мировой войны?

Насколько развился социальный либерализм на Западе после Первой мировой войны? Интернет вещи

Интернет вещи СОВЕТЫпо выполнению части 1

СОВЕТЫпо выполнению части 1 Бактериальная палеонтология

Бактериальная палеонтология К О Т

К О Т Бездомный бог. Биография персонажей

Бездомный бог. Биография персонажей Могућности примене НЛП-а у полицији

Могућности примене НЛП-а у полицији Осторожно: информационные технологии!!!

Осторожно: информационные технологии!!! Circus

Circus МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ

МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ Анализ и совершенствование системы управления персоналом как средство повышения конкурентоспособности организации

Анализ и совершенствование системы управления персоналом как средство повышения конкурентоспособности организации КОМПЬЮТЕРЫ В ДИАГНОСТИКЕ

КОМПЬЮТЕРЫ В ДИАГНОСТИКЕ  Походный раскладной стакан

Походный раскладной стакан Развитие двухуровневого доступа к торгам на ЕТС: лимиты, порядок расчетов, особенности учета операций

Развитие двухуровневого доступа к торгам на ЕТС: лимиты, порядок расчетов, особенности учета операций Что такое банк?

Что такое банк? Wohin in der Freizeit

Wohin in der Freizeit Обслуживание пассажиров в порту Холмск

Обслуживание пассажиров в порту Холмск Глубокоматовая водно-дисперсионная краска для стен и потолков

Глубокоматовая водно-дисперсионная краска для стен и потолков Дом моей мечты

Дом моей мечты Учимся писать сочинения

Учимся писать сочинения Уже с детства человек должен понимать, что он не главное действующее лицо на Земле, а особая, разумная, но все же только часть природ

Уже с детства человек должен понимать, что он не главное действующее лицо на Земле, а особая, разумная, но все же только часть природ Московская Русь 14-16 века

Московская Русь 14-16 века Эстетическое формирование искуством окружающей среды

Эстетическое формирование искуством окружающей среды