- Инвестиции. Разумный инвестор

Содержание

- 2. Плюсы системы Конкретность. Четкие критерии отбора отметают вольности в трактовке результатов оцениваемых компаний. Нет необходимости строить

- 3. Минусы системы Формализм. Ограниченное количество индикаторов и формальные правила могут исключить из портфеля интересные инвестиции, которые

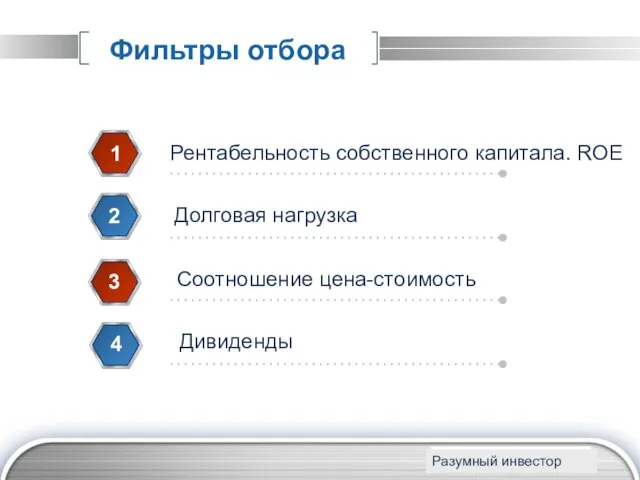

- 4. www.themegallery.com Фильтры отбора Рентабельность собственного капитала. ROE 1 Долговая нагрузка 2 Соотношение цена-стоимость 3 Дивиденды 4

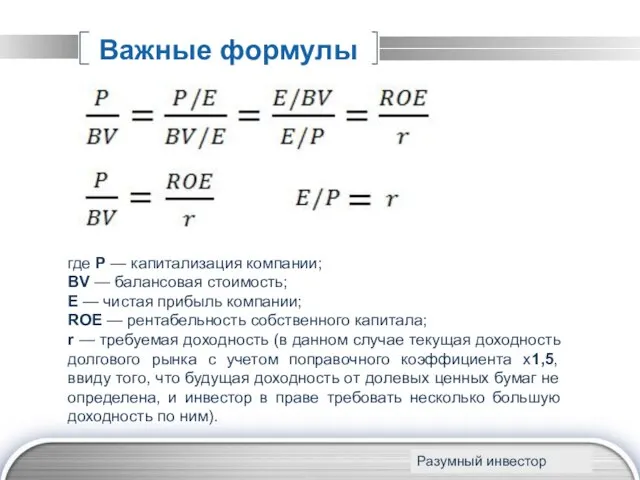

- 5. www.themegallery.com Важные формулы а Разумный инвестор где P — капитализация компании; BV — балансовая стоимость; Е

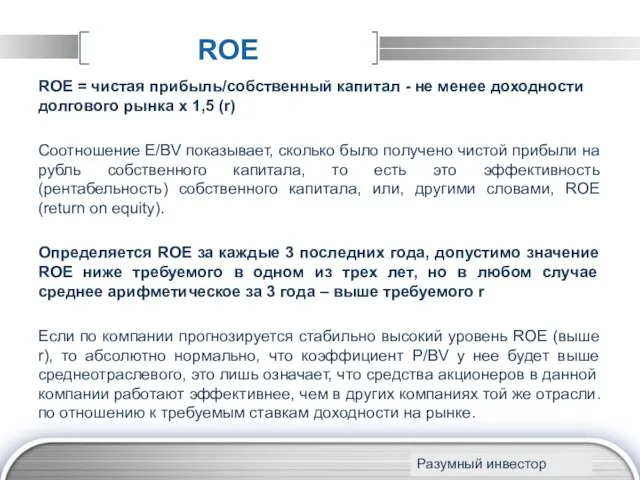

- 6. ROE ROE = чистая прибыль/собственный капитал - не менее доходности долгового рынка х 1,5 (r) Соотношение

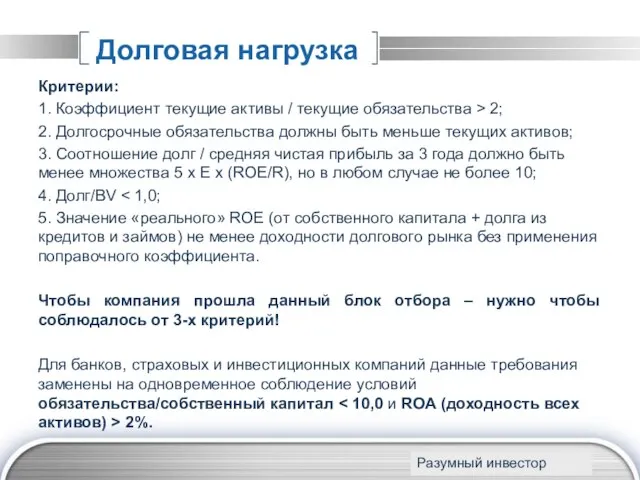

- 7. Долговая нагрузка Критерии: 1. Коэффициент текущие активы / текущие обязательства > 2; 2. Долгосрочные обязательства должны

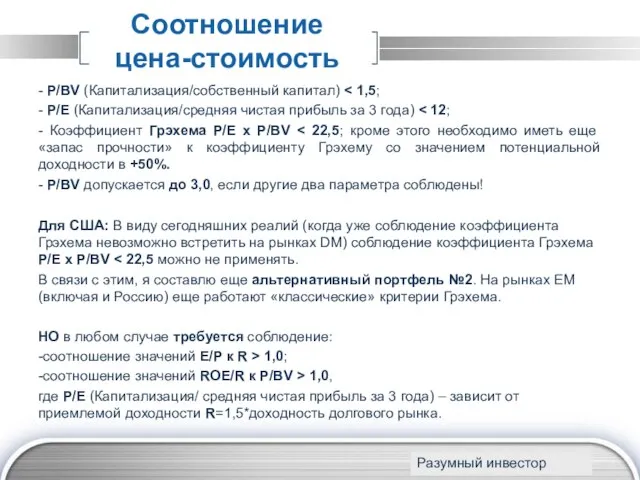

- 8. Соотношение цена-стоимость - P/BV (Капитализация/собственный капитал) - P/E (Капитализация/средняя чистая прибыль за 3 года) - Коэффициент

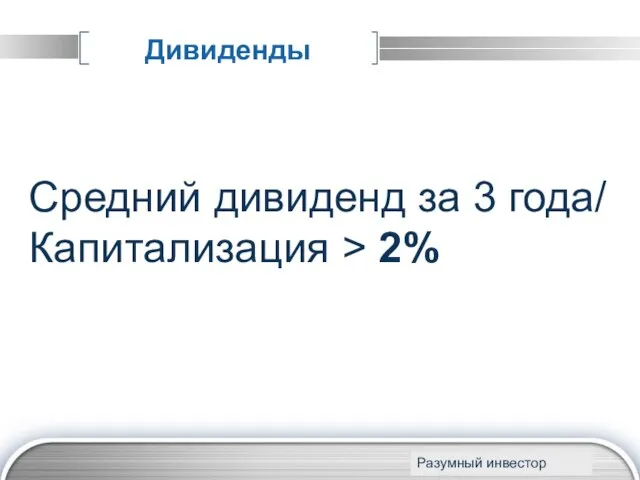

- 9. Дивиденды Средний дивиденд за 3 года/ Капитализация > 2% www.themegallery.com Разумный инвестор

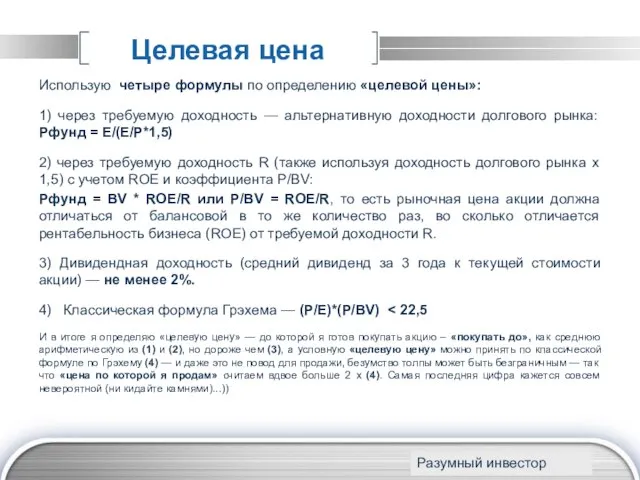

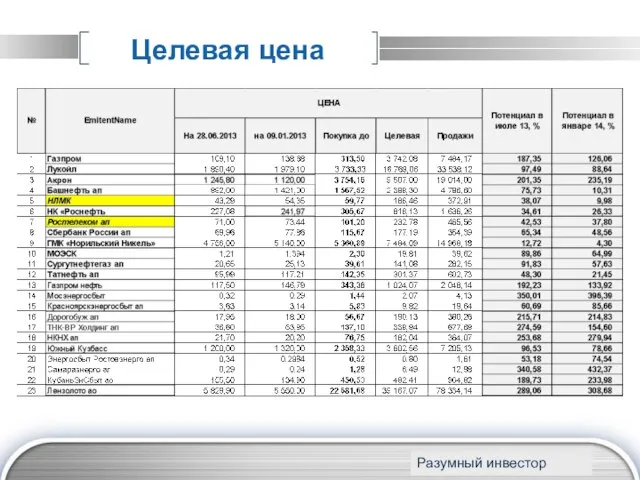

- 10. Целевая цена Использую четыре формулы по определению «целевой цены»: 1) через требуемую доходность — альтернативную доходности

- 11. Целевая цена www.themegallery.com Разумный инвестор

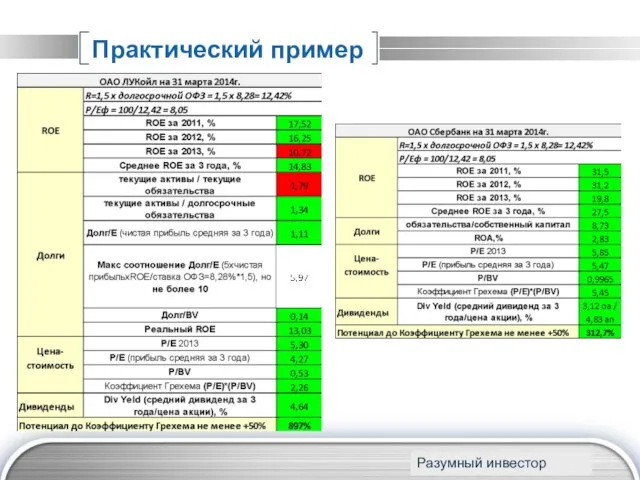

- 12. Практический пример www.themegallery.com Разумный инвестор

- 13. Тест - Россия Исследуемый период для российского фондового рынка: с 30 июня 2006 года по 31

- 14. Топ-список www.themegallery.com Разумный инвестор

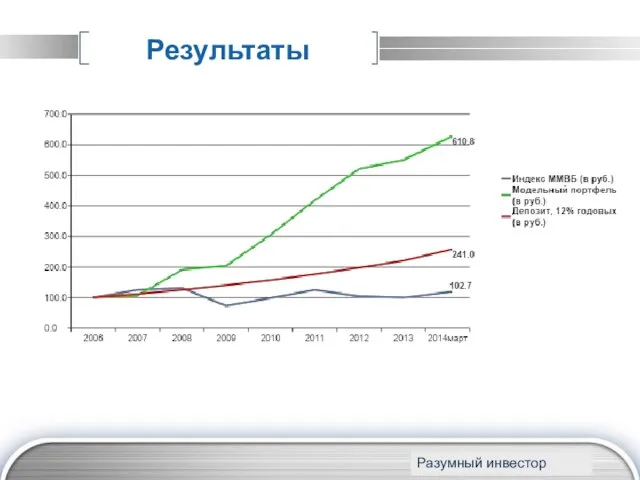

- 15. Результаты www.themegallery.com Разумный инвестор

- 16. Результаты www.themegallery.com Разумный инвестор

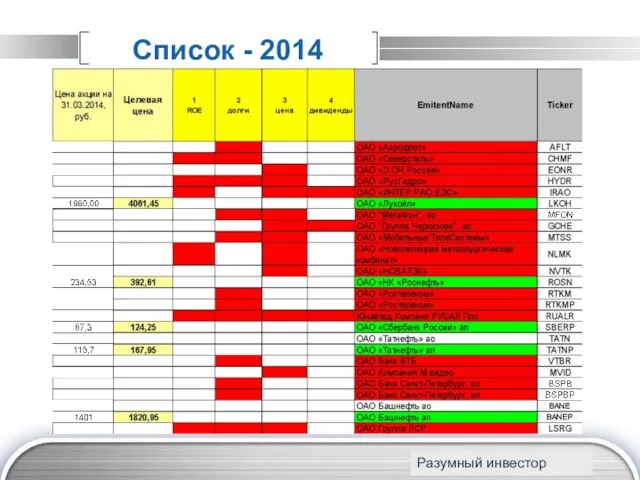

- 17. Список - 2014 www.themegallery.com Разумный инвестор

- 18. Тест - США Исследуемый период для американского фондового рынка: с 31 марта 1994 года по 31

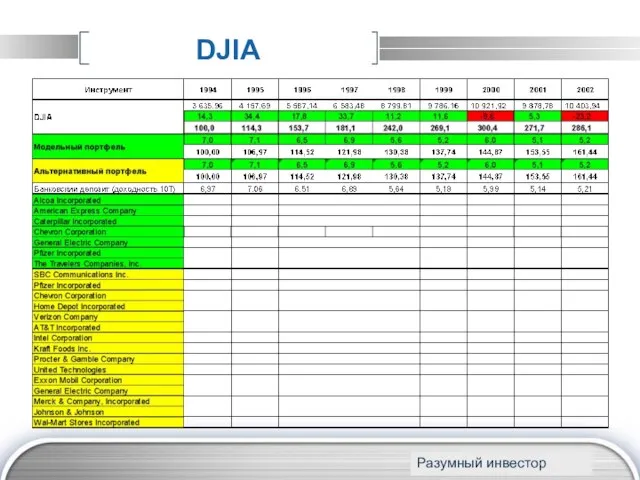

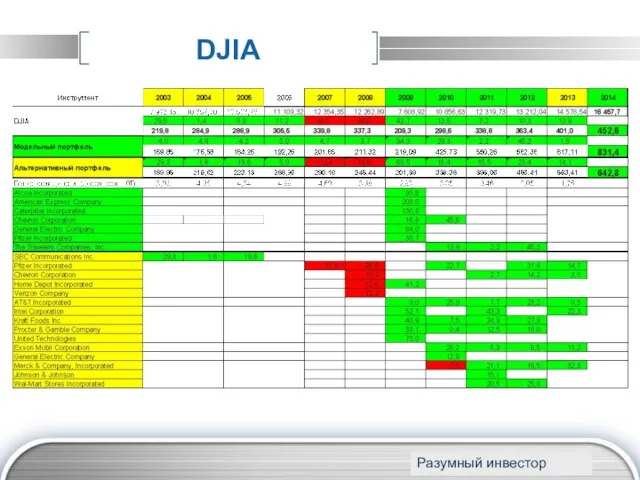

- 19. DJIA www.themegallery.com Разумный инвестор

- 20. DJIA www.themegallery.com Разумный инвестор

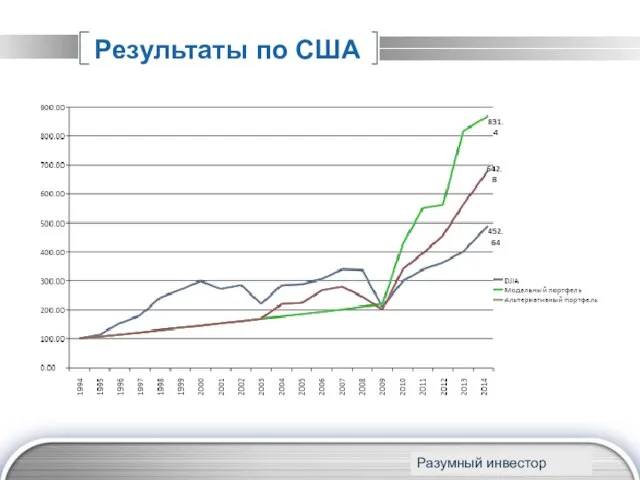

- 21. Результаты по США www.themegallery.com Разумный инвестор

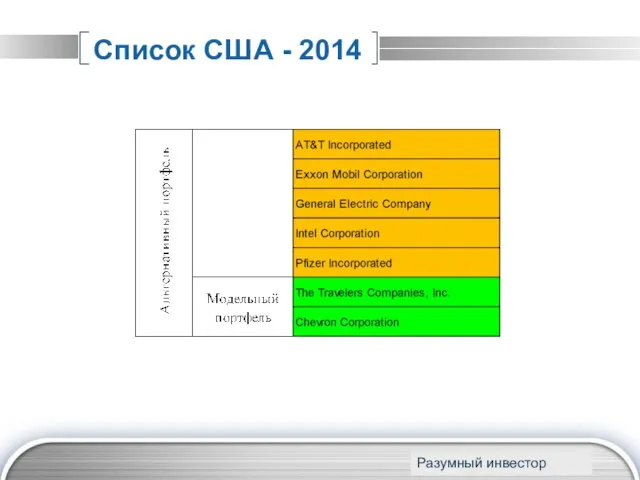

- 22. Список США - 2014 www.themegallery.com Разумный инвестор

- 23. Послесловие Думаю, данный разумный подход может являться неким фундаментом, так как применение его имеет довольно жесткие

- 24. Библиография Разумный инвестор, Бенджамин Грэхем, 1949г. Комментарии к книге Разумный инвестор, Джейсон Цвейг, 2009г. Анализ ценных

- 25. Притча о Господине Рынке Очень полезная Притча о Господине Рынке из «Разумного инвестора» Б. Грэхема, дополненная

- 26. Притча о Господине Рынке Настоящий инвестор оказывается точно в такой же ситуации и в том случае,

- 28. Скачать презентацию

Слайд 2Плюсы системы

Конкретность. Четкие критерии отбора отметают вольности в трактовке результатов оцениваемых

Плюсы системы

Конкретность. Четкие критерии отбора отметают вольности в трактовке результатов оцениваемых

Слайд 3Минусы системы

Формализм. Ограниченное количество индикаторов и формальные правила могут исключить из портфеля

Минусы системы

Формализм. Ограниченное количество индикаторов и формальные правила могут исключить из портфеля

Слайд 4www.themegallery.com

Фильтры отбора

Рентабельность собственного капитала. ROE

1

Долговая нагрузка

2

Соотношение цена-стоимость

3

Дивиденды

4

Разумный инвестор

www.themegallery.com

Фильтры отбора

Рентабельность собственного капитала. ROE

1

Долговая нагрузка

2

Соотношение цена-стоимость

3

Дивиденды

4

Разумный инвестор

Слайд 5www.themegallery.com

Важные формулы

а

Разумный инвестор

где P — капитализация компании;

BV — балансовая стоимость;

Е — чистая

www.themegallery.com

Важные формулы

а

Разумный инвестор

где P — капитализация компании;

BV — балансовая стоимость;

Е — чистая

Слайд 6ROE

ROE = чистая прибыль/собственный капитал - не менее доходности долгового рынка х

ROE

ROE = чистая прибыль/собственный капитал - не менее доходности долгового рынка х

Слайд 7Долговая нагрузка

Критерии:

1. Коэффициент текущие активы / текущие обязательства > 2;

2. Долгосрочные обязательства

Долговая нагрузка

Критерии:

1. Коэффициент текущие активы / текущие обязательства > 2;

2. Долгосрочные обязательства

Слайд 8Соотношение цена-стоимость

- P/BV (Капитализация/собственный капитал) < 1,5;

- P/E (Капитализация/средняя чистая прибыль

Соотношение цена-стоимость

- P/BV (Капитализация/собственный капитал) < 1,5;

- P/E (Капитализация/средняя чистая прибыль

Слайд 9Дивиденды

Средний дивиденд за 3 года/ Капитализация > 2%

www.themegallery.com

Разумный инвестор

Дивиденды

Средний дивиденд за 3 года/ Капитализация > 2%

www.themegallery.com

Разумный инвестор

Слайд 10Целевая цена

Использую четыре формулы по определению «целевой цены»:

1) через требуемую доходность —

Целевая цена

Использую четыре формулы по определению «целевой цены»:

1) через требуемую доходность —

Слайд 11Целевая цена

www.themegallery.com

Разумный инвестор

Целевая цена

www.themegallery.com

Разумный инвестор

Слайд 12Практический пример

www.themegallery.com

Разумный инвестор

Практический пример

www.themegallery.com

Разумный инвестор

Слайд 13Тест - Россия

Исследуемый период для российского фондового рынка: с 30 июня 2006

Тест - Россия

Исследуемый период для российского фондового рынка: с 30 июня 2006

Слайд 14Топ-список

www.themegallery.com

Разумный инвестор

Топ-список

www.themegallery.com

Разумный инвестор

Слайд 15Результаты

www.themegallery.com

Разумный инвестор

Результаты

www.themegallery.com

Разумный инвестор

Слайд 16Результаты

www.themegallery.com

Разумный инвестор

Результаты

www.themegallery.com

Разумный инвестор

Слайд 17Список - 2014

www.themegallery.com

Разумный инвестор

Список - 2014

www.themegallery.com

Разумный инвестор

Слайд 18Тест - США

Исследуемый период для американского фондового рынка: с 31 марта 1994

Тест - США

Исследуемый период для американского фондового рынка: с 31 марта 1994

Слайд 19DJIA

www.themegallery.com

Разумный инвестор

DJIA

www.themegallery.com

Разумный инвестор

Слайд 20DJIA

www.themegallery.com

Разумный инвестор

DJIA

www.themegallery.com

Разумный инвестор

Слайд 21Результаты по США

www.themegallery.com

Разумный инвестор

Результаты по США

www.themegallery.com

Разумный инвестор

Слайд 22Список США - 2014

www.themegallery.com

Разумный инвестор

Список США - 2014

www.themegallery.com

Разумный инвестор

Слайд 23Послесловие

Думаю, данный разумный подход может являться неким фундаментом, так как применение его

Послесловие

Думаю, данный разумный подход может являться неким фундаментом, так как применение его

Слайд 24Библиография

Разумный инвестор, Бенджамин Грэхем, 1949г.

Комментарии к книге Разумный инвестор, Джейсон Цвейг, 2009г.

Анализ

Библиография

Разумный инвестор, Бенджамин Грэхем, 1949г.

Комментарии к книге Разумный инвестор, Джейсон Цвейг, 2009г.

Анализ

Слайд 25Притча о Господине Рынке

Очень полезная Притча о Господине Рынке из «Разумного инвестора»

Притча о Господине Рынке

Очень полезная Притча о Господине Рынке из «Разумного инвестора»

Слайд 26Притча о Господине Рынке

Настоящий инвестор оказывается точно в такой же ситуации

Притча о Господине Рынке

Настоящий инвестор оказывается точно в такой же ситуации

КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ: КВАНТОВО-ФАРМАКОЛОГІЧНИЙ АСПЕКТ

КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ: КВАНТОВО-ФАРМАКОЛОГІЧНИЙ АСПЕКТ Мой любимый детский журнал Винкс . Волшебный клуб

Мой любимый детский журнал Винкс . Волшебный клуб Мотивационное интервьюирование в “Кейс–менеджменте.”

Мотивационное интервьюирование в “Кейс–менеджменте.” Барьеры коммуникации

Барьеры коммуникации Опыт внедрения системы Офис-кайдзен в ТЭЦ ОАО Иркутскэнерго

Опыт внедрения системы Офис-кайдзен в ТЭЦ ОАО Иркутскэнерго Насколько развился социальный либерализм на Западе после Первой мировой войны?

Насколько развился социальный либерализм на Западе после Первой мировой войны? Интернет вещи

Интернет вещи СОВЕТЫпо выполнению части 1

СОВЕТЫпо выполнению части 1 Бактериальная палеонтология

Бактериальная палеонтология К О Т

К О Т Бездомный бог. Биография персонажей

Бездомный бог. Биография персонажей Могућности примене НЛП-а у полицији

Могућности примене НЛП-а у полицији Осторожно: информационные технологии!!!

Осторожно: информационные технологии!!! Circus

Circus МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ

МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ Анализ и совершенствование системы управления персоналом как средство повышения конкурентоспособности организации

Анализ и совершенствование системы управления персоналом как средство повышения конкурентоспособности организации КОМПЬЮТЕРЫ В ДИАГНОСТИКЕ

КОМПЬЮТЕРЫ В ДИАГНОСТИКЕ  Походный раскладной стакан

Походный раскладной стакан Развитие двухуровневого доступа к торгам на ЕТС: лимиты, порядок расчетов, особенности учета операций

Развитие двухуровневого доступа к торгам на ЕТС: лимиты, порядок расчетов, особенности учета операций Что такое банк?

Что такое банк? Wohin in der Freizeit

Wohin in der Freizeit Обслуживание пассажиров в порту Холмск

Обслуживание пассажиров в порту Холмск Глубокоматовая водно-дисперсионная краска для стен и потолков

Глубокоматовая водно-дисперсионная краска для стен и потолков Дом моей мечты

Дом моей мечты Учимся писать сочинения

Учимся писать сочинения Уже с детства человек должен понимать, что он не главное действующее лицо на Земле, а особая, разумная, но все же только часть природ

Уже с детства человек должен понимать, что он не главное действующее лицо на Земле, а особая, разумная, но все же только часть природ Московская Русь 14-16 века

Московская Русь 14-16 века Эстетическое формирование искуством окружающей среды

Эстетическое формирование искуством окружающей среды