- Исполнение бюджета как стадия бюджетного процесса

Содержание

- 2. Вопросы

- 3. Исполнение бюджета (ИБ) занимает центральное место в бюджетном процессе, представляя собой логическое завершение предыдущих стадий: разработки

- 4. Исполнение бюджета (ИБ) – это центральная стадия бюджетного процесса, на которой происходит реальное формирование и использование

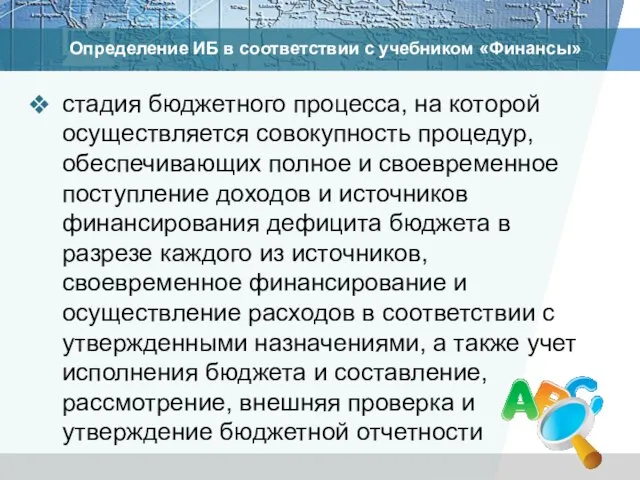

- 5. Определение ИБ в соответствии с учебником «Финансы» стадия бюджетного процесса, на которой осуществляется совокупность процедур, обеспечивающих

- 6. Даниель Томасси определяют исполнение бюджета как стадию бюджетного процесса, на которой происходит реализация бюджетной политики государства,

- 7. На данной стадии бюджетного процесса происходит управление движением бюджетных средств, эффективность которого определяет полноту финансового обеспечения

- 8. Во многих развивающихся странах, управление бюджетными средствами (government cash management) ошибочно рассматривают как синоним исполнения бюджета,

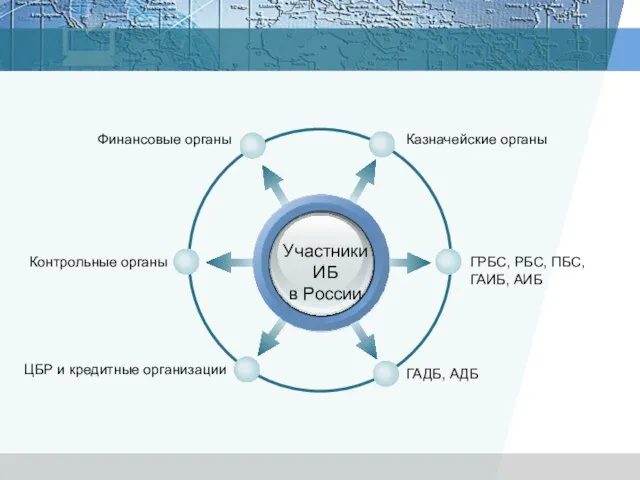

- 9. Участники ИБ в России Казначейские органы Финансовые органы ГРБС, РБС, ПБС, ГАИБ, АИБ ГАДБ, АДБ Контрольные

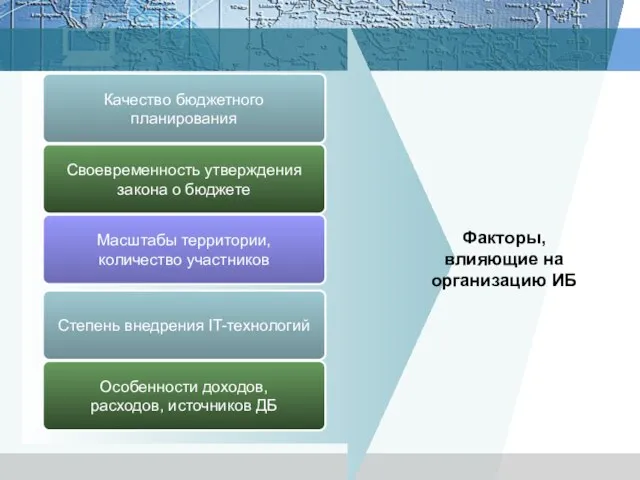

- 10. Качество бюджетного планирования Своевременность утверждения закона о бюджете Масштабы территории, количество участников Факторы, влияющие на организацию

- 11. Обратите внимание Соответствующий бюджет может исполняться за границами данного публично-правового образования

- 12. Количество участников бюджетного процесса федерального уровня в Сводном реестре по состоянию на 01.01.2011

- 13. Количество обработанных заявок на внесение изменений в Сводный реестр

- 14. О результатах работы Федерального казначейства в 2012 году и основных задачах на 2013 год

- 15. Связь стадий исполнения и составления бюджета Стадия исполнения бюджета зависит от качества разработки проекта бюджета Отклонение

- 16. Законодательством разных стран по-разному определены вопросы возможности отклонений в процессе исполнения бюджета от назначений, утвержденных законодательной

- 17. Бюджетным законодательством Российской Федерации до 2008 года было предусмотрено сокращение расходов бюджета при невыполнении бюджетных назначений

- 18. Процент выполнения плановых показателей в процессе исполнения бюджета Пенсионного фонда Российской Федерации в 2002-2006 гг.

- 19. Данные об исполнении основных показателей федерального бюджета в 2010 году Материалы Расширенной коллегии Министерства финансов Российской

- 20. Задание: составьте аналогичную табл. за 2012 год

- 21. Зарубежная практика (Швеция) Бюджетные ассигнования БА делятся на 3 группы

- 22. С 2008 в БК РФ (ст. 219) Предусмотрена возможность перераспределения бюджетных ассигнований между текущим финансовым годом

- 23. В российской практике Как правило, переносятся остатки неиспользованных целевых трансфертов на следующий финансовый год

- 24. Связь стадий составления бюджета и исполнения При составлении бюджета на очередной финансовый год анализируются данные об

- 25. Бюджетный кодекс РФ (ст. 190) предусматривает понятие «временного управления бюджетом», если закон (решение) о бюджете не

- 26. ИБ включает в себя целый комплекс мероприятий, связанных с отдельными процедурами исполнения доходной, расходной частей бюджета,

- 27. Кассовое исполнение бюджета – только часть исполнения бюджета

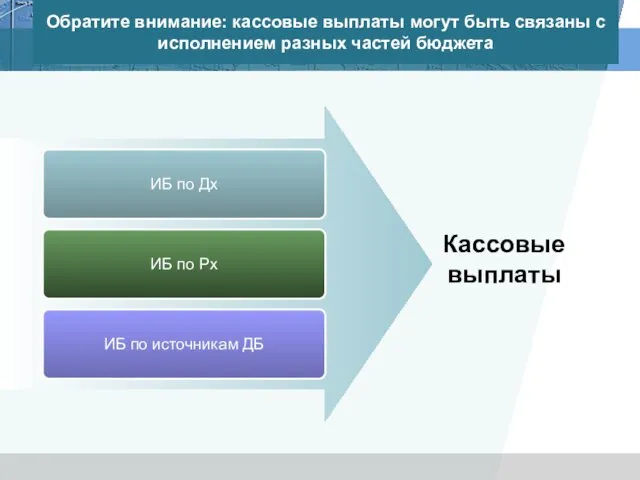

- 28. Обратите внимание: кассовые выплаты могут быть связаны с исполнением разных частей бюджета ИБ по Дх ИБ

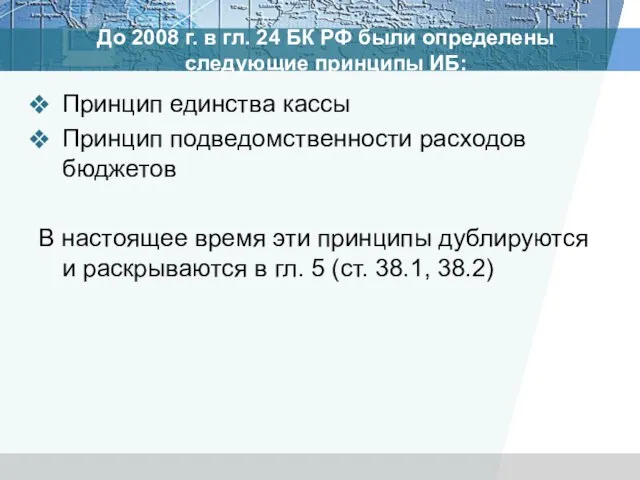

- 29. До 2008 г. в гл. 24 БК РФ были определены следующие принципы ИБ: Принцип единства кассы

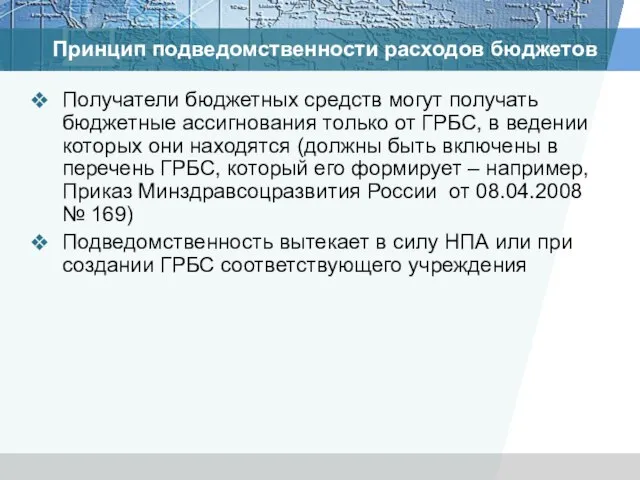

- 30. Принцип подведомственности расходов бюджетов Получатели бюджетных средств могут получать бюджетные ассигнования только от ГРБС, в ведении

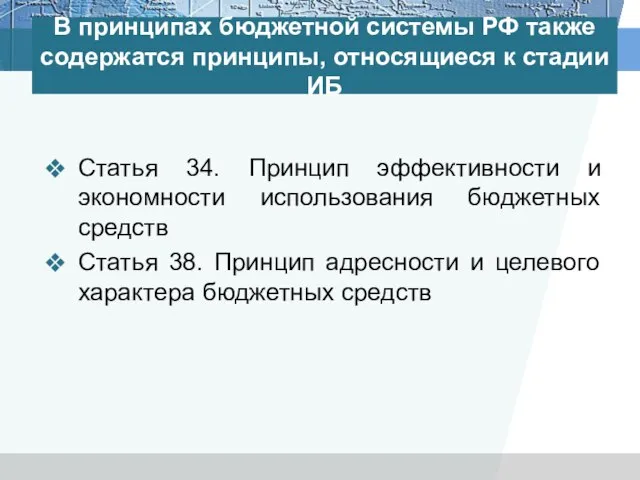

- 31. В принципах бюджетной системы РФ также содержатся принципы, относящиеся к стадии ИБ Статья 34. Принцип эффективности

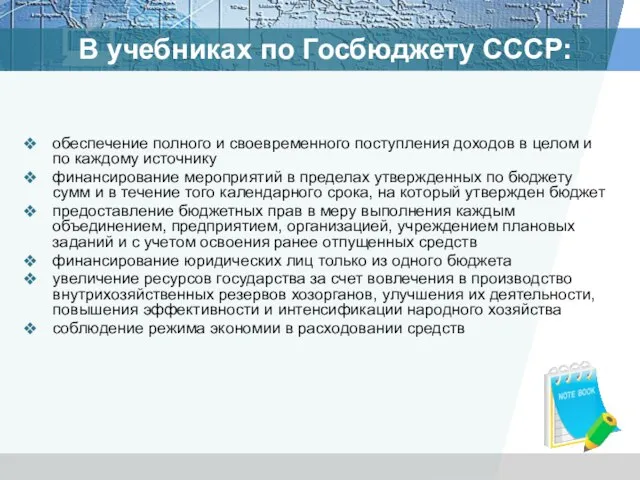

- 32. В учебниках по Госбюджету СССР: обеспечение полного и своевременного поступления доходов в целом и по каждому

- 33. Изменение содержания принципа единства кассы Все ГД и ГР только через казначейство Минфина Реформа Татаринова Все

- 34. Об истории принципа единства кассы см. Финансово-кредитный словарь: в 3-х т Т.II. К-П/ Гл. ред. В.Ф.

- 35. Современная трактовка единства кассы (ЕКС) по PEM PAL Единство кассы распространяется не на каждый бюджет (как

- 36. Системы кассового ИБ по словарю Гарбузова

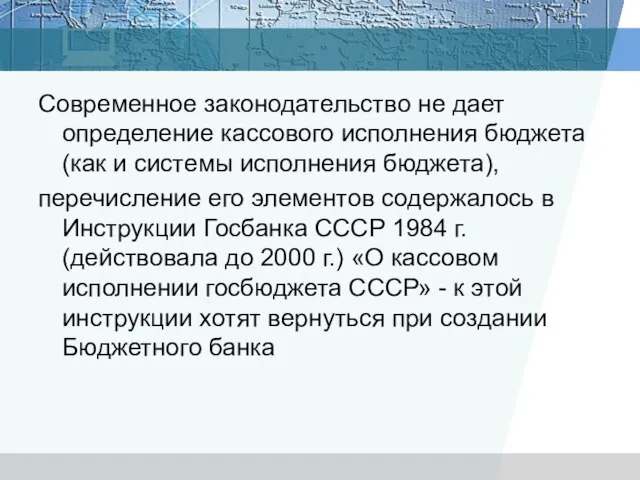

- 37. Современное законодательство не дает определение кассового исполнения бюджета (как и системы исполнения бюджета), перечисление его элементов

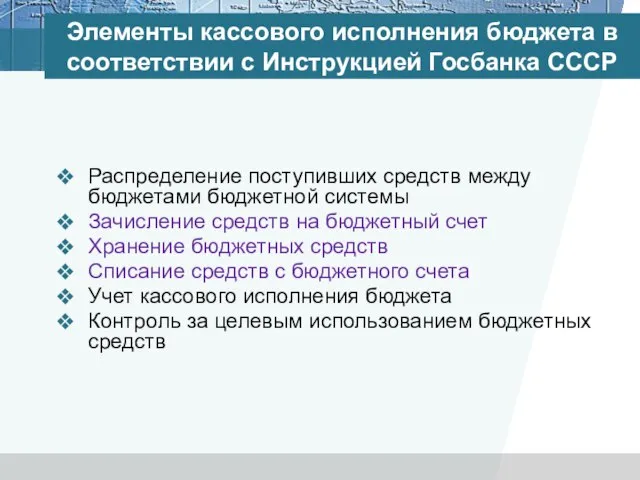

- 38. Элементы кассового исполнения бюджета в соответствии с Инструкцией Госбанка СССР Распределение поступивших средств между бюджетами бюджетной

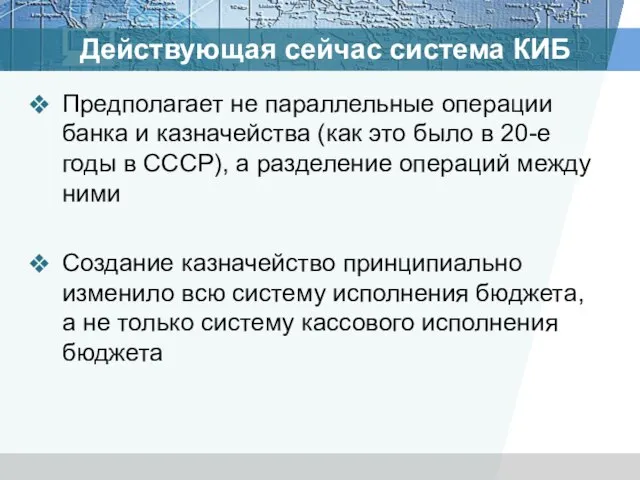

- 39. Действующая сейчас система КИБ Предполагает не параллельные операции банка и казначейства (как это было в 20-е

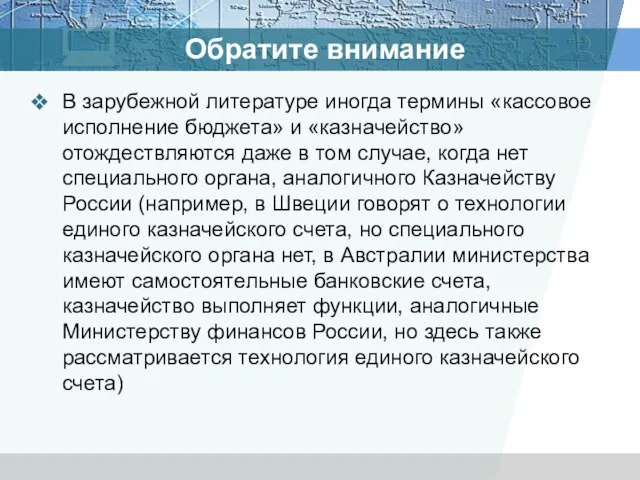

- 40. Обратите внимание В зарубежной литературе иногда термины «кассовое исполнение бюджета» и «казначейство» отождествляются даже в том

- 41. Таким образом, казначейская система кассового исполнения бюджета и казначейская система исполнения бюджета – это не одно

- 42. С 2005 г. законодательно введено понятие «Кассовое обслуживание исполнения бюджета» (ст. 6 БК РФ) Кассовое обслуживание

- 43. КИБ в СССР Союзный и республиканский бюджеты – кассовые расходы вне зависимости от кассовых поступлений (существовало

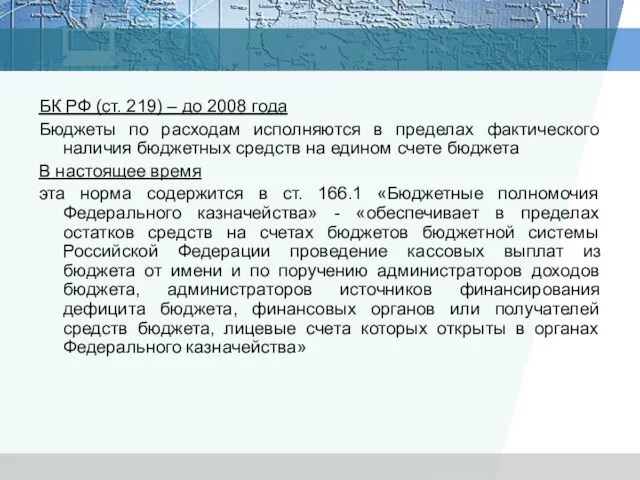

- 44. БК РФ (ст. 219) – до 2008 года Бюджеты по расходам исполняются в пределах фактического наличия

- 45. Но Планируется возможность кредитования счетов территориальных органов Федерального казначейства по учету средств федерального бюджета подразделениями ЦБР

- 46. Необходимость кассового планирования при исполнении бюджета Обеспечение равномерности расходов в течение финансового года Предотвращение кассовых разрывов

- 47. По мнению Т.Г.Нестеренко Полной равномерности ИБ по расходам в течение финансового года добиться невозможно

- 48. Несмотря на то, что с 1993 г. краткосрочное прогнозирование (кассовое планирование) было закреплено в виде функции

- 49. Ст. 236 Размещение бюджетных средств на банковских депозитах, передача бюджетных средств в доверительное управление ( старая

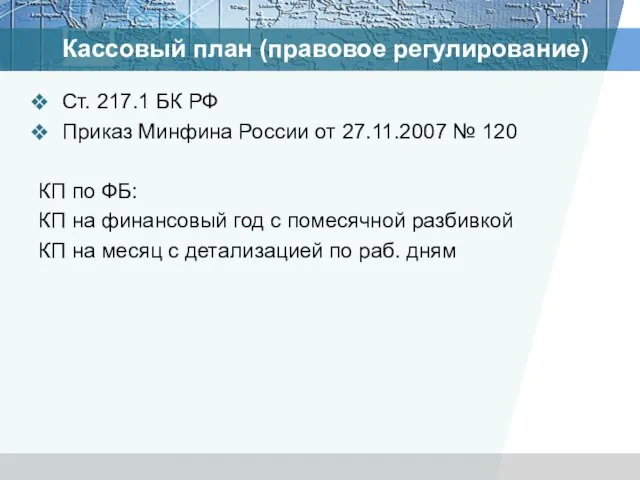

- 50. Кассовый план (правовое регулирование) Ст. 217.1 БК РФ Приказ Минфина России от 27.11.2007 № 120 КП

- 51. Участники процесса составления КП ИФБ Федеральное казначейство

- 52. Процесс кассового планирования Из доклада Шубиной Л.В. – кассовое планирование

- 53. Управление денежными средствами федерального бюджета – доклад Шубиной Л.В.

- 54. КП по ФБ на очередной финансовый год составляется ФК, представляется в Минфин России ежемесячно не позднее

- 55. Пример месячного кассового прогноза при исполнении бюджета центрального правительства Швеции

- 56. Размещение средств федерального бюджета на банковские депозиты Постановление Правительства Российской Федерации от 24.12.2011 № 1121 «О

- 57. Задание По указанным документам составить схему взаимодействия участников размещения, на сайте Федерального казначейства найти статьи, посвященные

- 58. Динамика остатков средств ФБ в 2008 году и сумм на депозитах – до кризиса

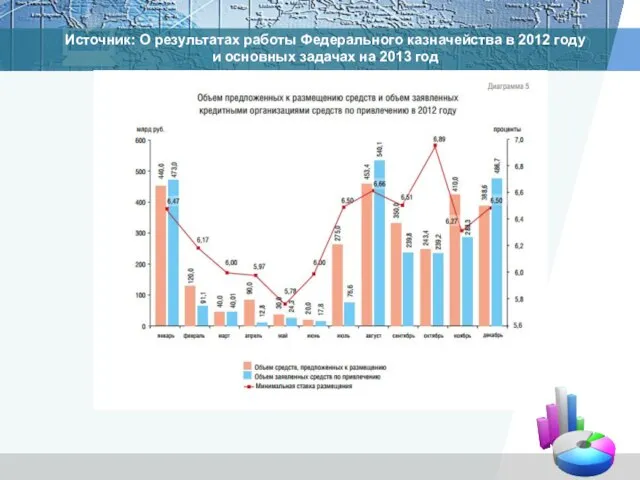

- 59. Источник: О результатах работы Федерального казначейства в 2012 году и основных задачах на 2013 год

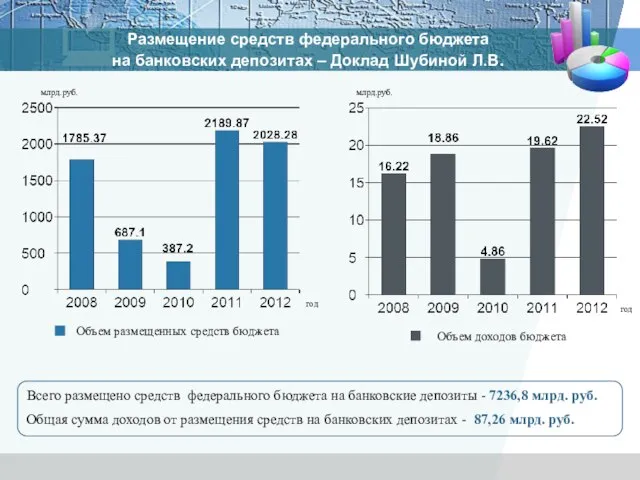

- 60. Размещение средств федерального бюджета на банковских депозитах – Доклад Шубиной Л.В. Объем размещенных средств бюджета Объем

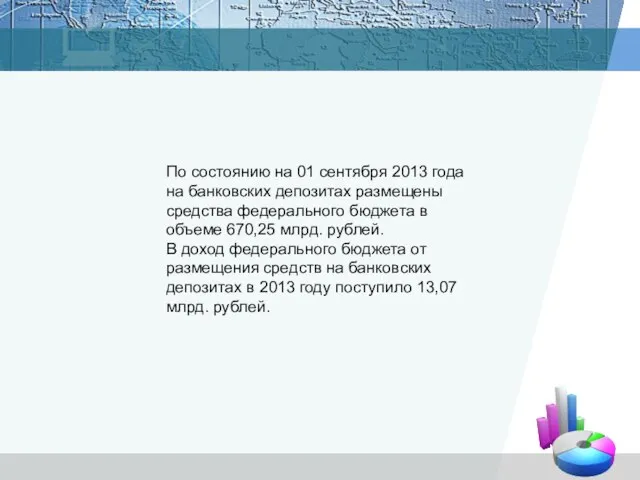

- 61. По состоянию на 01 сентября 2013 года на банковских депозитах размещены средства федерального бюджета в объеме

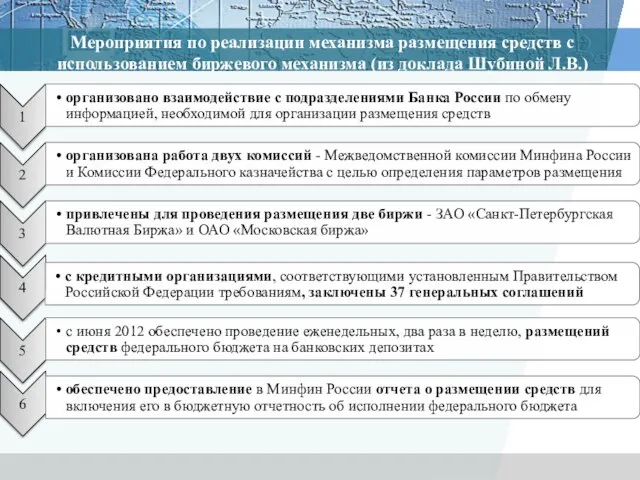

- 62. Мероприятия по реализации механизма размещения средств с использованием биржевого механизма (из доклада Шубиной Л.В.)

- 63. В настоящее время в экономической литературе используется спорный термин: «Бюджетная ликвидность» («Ликвидность бюджета») Дроздов: «ликвидность единого

- 64. Традиционный с XIX в. термин в России, аналогичный управлению ликвидностью УПРАВЛЕНИЕ ОБОРОТНОЙ КАССОВОЙ НАЛИЧНОСТЬЮ ИЛИ УПРАВЛЕНИЕ

- 66. Скачать презентацию

Слайд 3Исполнение бюджета (ИБ) занимает центральное место в бюджетном процессе, представляя собой логическое

Исполнение бюджета (ИБ) занимает центральное место в бюджетном процессе, представляя собой логическое

Слайд 4Исполнение бюджета (ИБ) – это центральная стадия бюджетного процесса, на которой происходит

Исполнение бюджета (ИБ) – это центральная стадия бюджетного процесса, на которой происходит

Слайд 5Определение ИБ в соответствии с учебником «Финансы»

стадия бюджетного процесса, на которой осуществляется

Определение ИБ в соответствии с учебником «Финансы»

стадия бюджетного процесса, на которой осуществляется

Слайд 6Даниель Томасси определяют исполнение бюджета как стадию бюджетного процесса, на которой происходит

Даниель Томасси определяют исполнение бюджета как стадию бюджетного процесса, на которой происходит

Слайд 7На данной стадии бюджетного процесса происходит управление движением бюджетных средств, эффективность которого

На данной стадии бюджетного процесса происходит управление движением бюджетных средств, эффективность которого

Слайд 8Во многих развивающихся странах, управление бюджетными средствами (government cash management) ошибочно рассматривают

Во многих развивающихся странах, управление бюджетными средствами (government cash management) ошибочно рассматривают

Слайд 9Участники

ИБ

в России

Казначейские органы

Финансовые органы

ГРБС, РБС, ПБС,

ГАИБ, АИБ

ГАДБ, АДБ

Контрольные органы

ЦБР

Участники

ИБ

в России

Казначейские органы

Финансовые органы

ГРБС, РБС, ПБС,

ГАИБ, АИБ

ГАДБ, АДБ

Контрольные органы

ЦБР

Слайд 10Качество бюджетного планирования

Своевременность утверждения

закона о бюджете

Масштабы территории,

количество участников

Факторы, влияющие на организацию

Качество бюджетного планирования

Своевременность утверждения

закона о бюджете

Масштабы территории,

количество участников

Факторы, влияющие на организацию

Слайд 11Обратите внимание

Соответствующий бюджет может исполняться за границами данного публично-правового образования

Обратите внимание

Соответствующий бюджет может исполняться за границами данного публично-правового образования

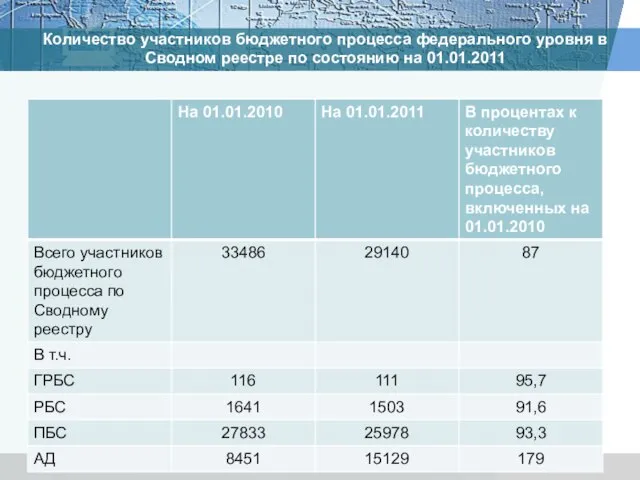

Слайд 12Количество участников бюджетного процесса федерального уровня в Сводном реестре по состоянию на

Количество участников бюджетного процесса федерального уровня в Сводном реестре по состоянию на

Слайд 13Количество обработанных заявок на внесение изменений в Сводный реестр

Количество обработанных заявок на внесение изменений в Сводный реестр

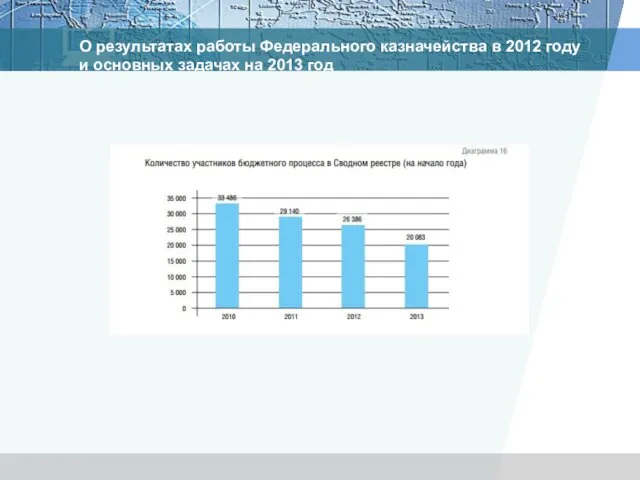

Слайд 14О результатах работы Федерального казначейства в 2012 году

и основных задачах на

О результатах работы Федерального казначейства в 2012 году и основных задачах на

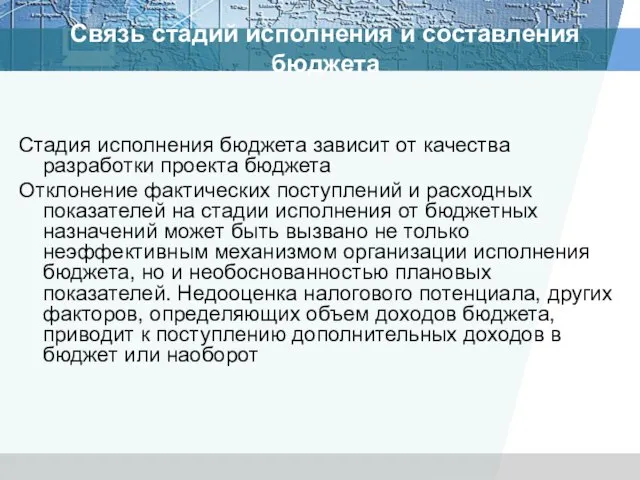

Слайд 15Связь стадий исполнения и составления бюджета

Стадия исполнения бюджета зависит от качества разработки

Связь стадий исполнения и составления бюджета

Стадия исполнения бюджета зависит от качества разработки

Слайд 16Законодательством разных стран по-разному определены вопросы возможности отклонений в процессе исполнения бюджета

Законодательством разных стран по-разному определены вопросы возможности отклонений в процессе исполнения бюджета

Слайд 17Бюджетным законодательством Российской Федерации до 2008 года было предусмотрено сокращение расходов бюджета

Бюджетным законодательством Российской Федерации до 2008 года было предусмотрено сокращение расходов бюджета

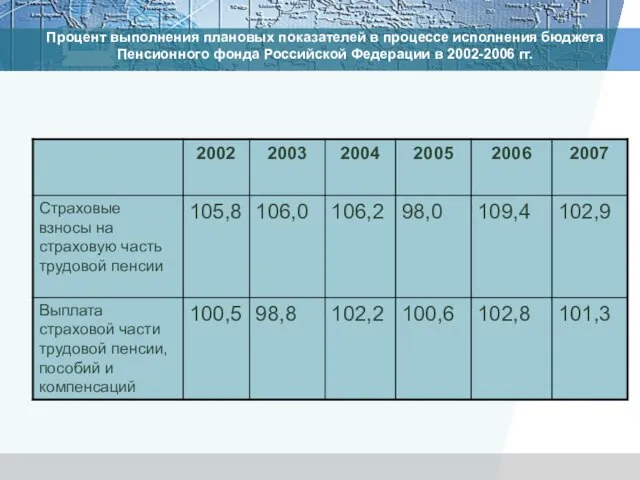

Слайд 18Процент выполнения плановых показателей в процессе исполнения бюджета Пенсионного фонда Российской Федерации

Процент выполнения плановых показателей в процессе исполнения бюджета Пенсионного фонда Российской Федерации

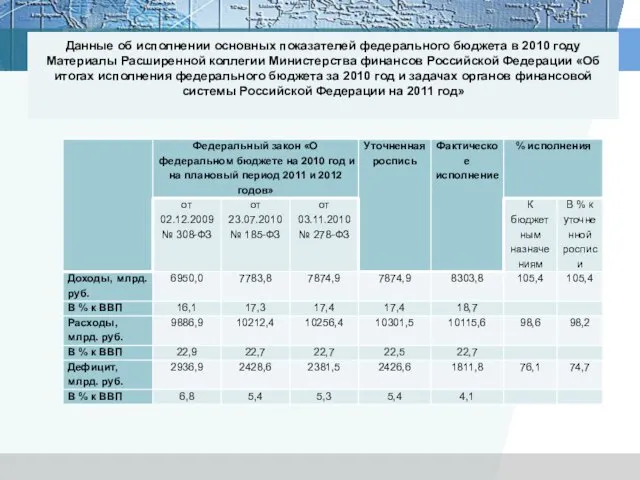

Слайд 19Данные об исполнении основных показателей федерального бюджета в 2010 году

Материалы Расширенной коллегии

Данные об исполнении основных показателей федерального бюджета в 2010 году Материалы Расширенной коллегии

Слайд 20Задание: составьте аналогичную табл. за 2012 год

Задание: составьте аналогичную табл. за 2012 год

Слайд 21Зарубежная практика (Швеция)

Бюджетные ассигнования

БА делятся на 3 группы

Зарубежная практика (Швеция)

Бюджетные ассигнования

БА делятся на 3 группы

Слайд 22С 2008 в БК РФ (ст. 219)

Предусмотрена возможность перераспределения бюджетных ассигнований между

С 2008 в БК РФ (ст. 219)

Предусмотрена возможность перераспределения бюджетных ассигнований между

Слайд 23В российской практике

Как правило, переносятся остатки неиспользованных целевых трансфертов на следующий финансовый

В российской практике

Как правило, переносятся остатки неиспользованных целевых трансфертов на следующий финансовый

Слайд 24Связь стадий составления бюджета и исполнения

При составлении бюджета на очередной финансовый год

Связь стадий составления бюджета и исполнения

При составлении бюджета на очередной финансовый год

Слайд 25Бюджетный кодекс РФ (ст. 190) предусматривает понятие «временного управления бюджетом», если закон

Бюджетный кодекс РФ (ст. 190) предусматривает понятие «временного управления бюджетом», если закон

Слайд 26ИБ включает в себя целый комплекс мероприятий, связанных с отдельными процедурами исполнения

ИБ включает в себя целый комплекс мероприятий, связанных с отдельными процедурами исполнения

Слайд 27Кассовое исполнение бюджета – только часть исполнения бюджета

Кассовое исполнение бюджета – только часть исполнения бюджета

Слайд 28Обратите внимание: кассовые выплаты могут быть связаны с исполнением разных частей бюджета

ИБ

Обратите внимание: кассовые выплаты могут быть связаны с исполнением разных частей бюджета

ИБ

Слайд 29До 2008 г. в гл. 24 БК РФ были определены следующие принципы

До 2008 г. в гл. 24 БК РФ были определены следующие принципы

Слайд 30Принцип подведомственности расходов бюджетов

Получатели бюджетных средств могут получать бюджетные ассигнования только от

Принцип подведомственности расходов бюджетов

Получатели бюджетных средств могут получать бюджетные ассигнования только от

Слайд 31В принципах бюджетной системы РФ также содержатся принципы, относящиеся к стадии ИБ

Статья

В принципах бюджетной системы РФ также содержатся принципы, относящиеся к стадии ИБ

Статья

Слайд 32В учебниках по Госбюджету СССР:

обеспечение полного и своевременного поступления доходов в целом

В учебниках по Госбюджету СССР:

обеспечение полного и своевременного поступления доходов в целом

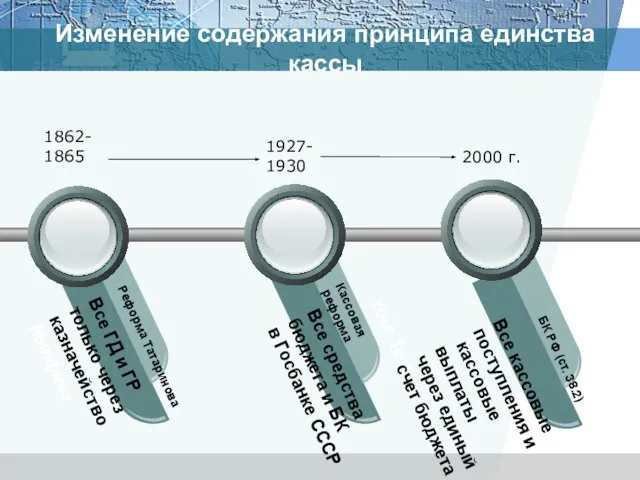

Слайд 33Изменение содержания принципа единства кассы

Все ГД и ГР

только через

казначейство

Минфина

Реформа

Изменение содержания принципа единства кассы

Все ГД и ГР

только через

казначейство

Минфина

Реформа

Слайд 34Об истории принципа единства кассы см.

Финансово-кредитный словарь: в 3-х т Т.II.

Об истории принципа единства кассы см.

Финансово-кредитный словарь: в 3-х т Т.II.

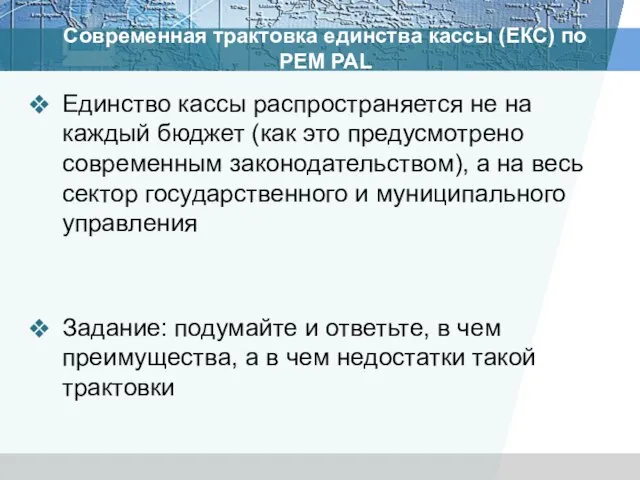

Слайд 35Современная трактовка единства кассы (ЕКС) по PEM PAL

Единство кассы распространяется не на

Современная трактовка единства кассы (ЕКС) по PEM PAL

Единство кассы распространяется не на

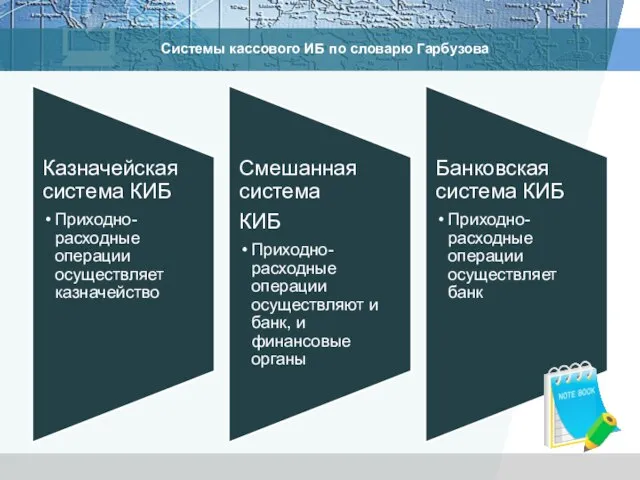

Слайд 36Системы кассового ИБ по словарю Гарбузова

Системы кассового ИБ по словарю Гарбузова

Слайд 37Современное законодательство не дает определение кассового исполнения бюджета (как и системы исполнения

Современное законодательство не дает определение кассового исполнения бюджета (как и системы исполнения

Слайд 38Элементы кассового исполнения бюджета в соответствии с Инструкцией Госбанка СССР

Распределение поступивших средств

Элементы кассового исполнения бюджета в соответствии с Инструкцией Госбанка СССР

Распределение поступивших средств

Слайд 39Действующая сейчас система КИБ

Предполагает не параллельные операции банка и казначейства (как это

Действующая сейчас система КИБ

Предполагает не параллельные операции банка и казначейства (как это

Слайд 40Обратите внимание

В зарубежной литературе иногда термины «кассовое исполнение бюджета» и «казначейство» отождествляются

Обратите внимание

В зарубежной литературе иногда термины «кассовое исполнение бюджета» и «казначейство» отождествляются

Слайд 41Таким образом, казначейская система кассового исполнения бюджета и казначейская система исполнения бюджета

Таким образом, казначейская система кассового исполнения бюджета и казначейская система исполнения бюджета

Слайд 42С 2005 г. законодательно введено понятие «Кассовое обслуживание исполнения бюджета» (ст. 6

С 2005 г. законодательно введено понятие «Кассовое обслуживание исполнения бюджета» (ст. 6

Слайд 43КИБ в СССР

Союзный и республиканский бюджеты – кассовые расходы вне зависимости от

КИБ в СССР

Союзный и республиканский бюджеты – кассовые расходы вне зависимости от

Слайд 44БК РФ (ст. 219) – до 2008 года

Бюджеты по расходам исполняются

БК РФ (ст. 219) – до 2008 года

Бюджеты по расходам исполняются

Слайд 45Но

Планируется возможность кредитования счетов территориальных органов Федерального казначейства по учету средств федерального

Но

Планируется возможность кредитования счетов территориальных органов Федерального казначейства по учету средств федерального

Слайд 46Необходимость кассового планирования при исполнении бюджета

Обеспечение

равномерности

расходов в течение

финансового года

Предотвращение

Необходимость кассового планирования при исполнении бюджета

Обеспечение

равномерности

расходов в течение

финансового года

Предотвращение

Слайд 47По мнению Т.Г.Нестеренко

Полной равномерности ИБ по расходам в течение финансового года добиться

По мнению Т.Г.Нестеренко

Полной равномерности ИБ по расходам в течение финансового года добиться

Слайд 48Несмотря на то, что с 1993 г. краткосрочное прогнозирование (кассовое планирование) было

Несмотря на то, что с 1993 г. краткосрочное прогнозирование (кассовое планирование) было

Слайд 49Ст. 236

Размещение бюджетных средств на банковских депозитах, передача бюджетных средств в

Ст. 236 Размещение бюджетных средств на банковских депозитах, передача бюджетных средств в

Слайд 50Кассовый план (правовое регулирование)

Ст. 217.1 БК РФ

Приказ Минфина России от 27.11.2007

Кассовый план (правовое регулирование)

Ст. 217.1 БК РФ

Приказ Минфина России от 27.11.2007

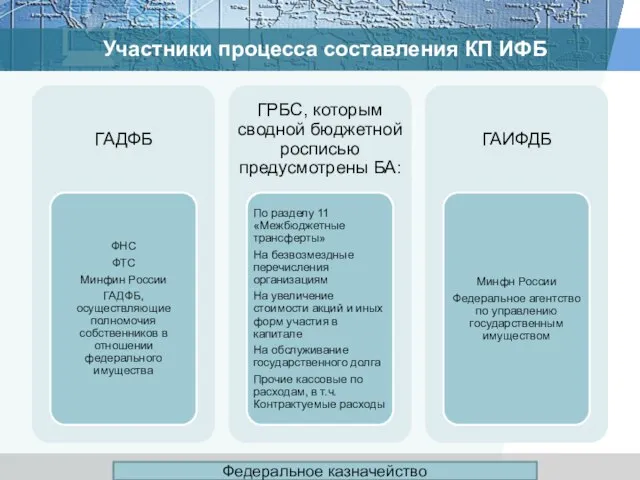

Слайд 51Участники процесса составления КП ИФБ

Федеральное казначейство

Участники процесса составления КП ИФБ

Федеральное казначейство

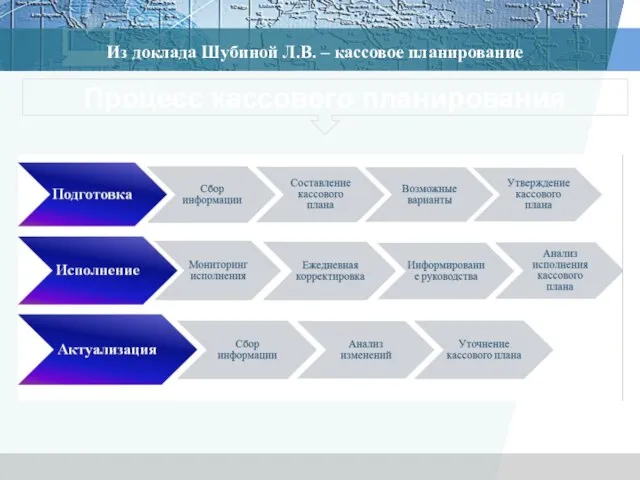

Слайд 52Процесс кассового планирования

Из доклада Шубиной Л.В. – кассовое планирование

Процесс кассового планирования

Из доклада Шубиной Л.В. – кассовое планирование

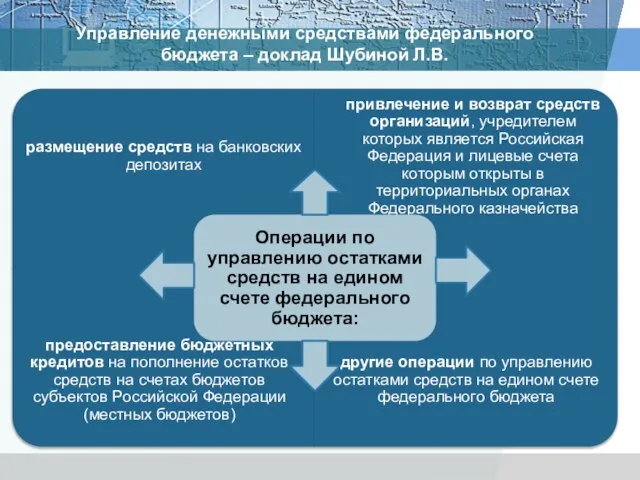

Слайд 53Управление денежными средствами федерального бюджета – доклад Шубиной Л.В.

Управление денежными средствами федерального бюджета – доклад Шубиной Л.В.

Слайд 54КП по ФБ на очередной финансовый год составляется ФК, представляется в Минфин

КП по ФБ на очередной финансовый год составляется ФК, представляется в Минфин

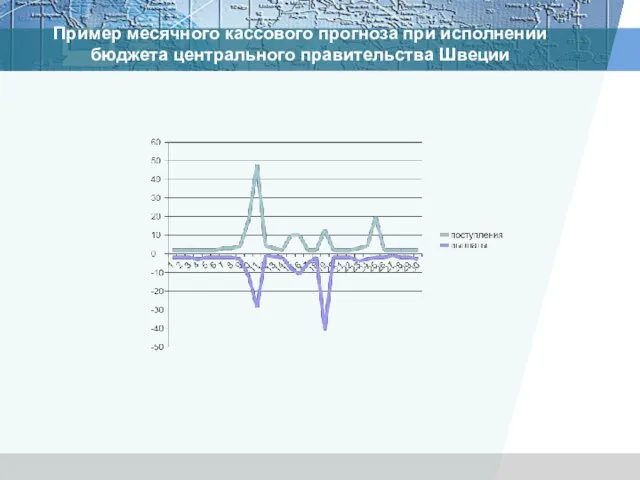

Слайд 55Пример месячного кассового прогноза при исполнении бюджета центрального правительства Швеции

Пример месячного кассового прогноза при исполнении бюджета центрального правительства Швеции

Слайд 56Размещение средств федерального бюджета на банковские депозиты

Постановление Правительства Российской Федерации от 24.12.2011

Размещение средств федерального бюджета на банковские депозиты

Постановление Правительства Российской Федерации от 24.12.2011

Слайд 57Задание

По указанным документам составить схему взаимодействия участников размещения, на сайте Федерального казначейства

Задание

По указанным документам составить схему взаимодействия участников размещения, на сайте Федерального казначейства

Слайд 58Динамика остатков средств ФБ в 2008 году и сумм на депозитах –

Динамика остатков средств ФБ в 2008 году и сумм на депозитах –

Слайд 59Источник: О результатах работы Федерального казначейства в 2012 году

и основных задачах

Источник: О результатах работы Федерального казначейства в 2012 году и основных задачах

Слайд 60Размещение средств федерального бюджета

на банковских депозитах – Доклад Шубиной Л.В.

Объем размещенных средств

Размещение средств федерального бюджета

на банковских депозитах – Доклад Шубиной Л.В.

Объем размещенных средств

Слайд 61По состоянию на 01 сентября 2013 года на банковских депозитах размещены средства

По состоянию на 01 сентября 2013 года на банковских депозитах размещены средства

Слайд 62Мероприятия по реализации механизма размещения средств с использованием биржевого механизма (из доклада

Мероприятия по реализации механизма размещения средств с использованием биржевого механизма (из доклада

Слайд 63В настоящее время в экономической литературе используется спорный термин:

«Бюджетная ликвидность» («Ликвидность бюджета»)

Дроздов:

В настоящее время в экономической литературе используется спорный термин:

«Бюджетная ликвидность» («Ликвидность бюджета»)

Дроздов:

Слайд 64Традиционный с XIX в. термин в России, аналогичный управлению ликвидностью

УПРАВЛЕНИЕ ОБОРОТНОЙ КАССОВОЙ

Традиционный с XIX в. термин в России, аналогичный управлению ликвидностью

УПРАВЛЕНИЕ ОБОРОТНОЙ КАССОВОЙ

Проект Cryptohands

Проект Cryptohands Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы

Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы 1F (2)

1F (2) Обеды

Обеды Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности

Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности Свердлова парк

Свердлова парк Дед Мороз - персонаж славянского фольклора

Дед Мороз - персонаж славянского фольклора ТУРИСТСКИЕ СЛЕТЫ

ТУРИСТСКИЕ СЛЕТЫ Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В

Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В  Преимущества АЭС

Преимущества АЭС «Ревизор 2.0»

«Ревизор 2.0» Жизнь во Вселенной

Жизнь во Вселенной 9 Мая – День Победы

9 Мая – День Победы Онлайн-уроки финансовой грамотности

Онлайн-уроки финансовой грамотности 10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок

10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov

znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov Guy Fawkes and the gunpowder plot

Guy Fawkes and the gunpowder plot Механическое движение

Механическое движение Орнамент. Раппорт

Орнамент. Раппорт Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии

Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии Масленица

Масленица Электроды АКОС. Требования к продукции

Электроды АКОС. Требования к продукции День России

День России Экскурсия в Подмосковье

Экскурсия в Подмосковье Презентация на тему Королевская семья Великобритании Отношения

Презентация на тему Королевская семья Великобритании Отношения Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка)

Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка) Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области

Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области Константин Эдуардович Циолковский

Константин Эдуардович Циолковский