- Использование прогнозов рисковых ситуаций. Алгоритм для оценки финансовых рисков

Содержание

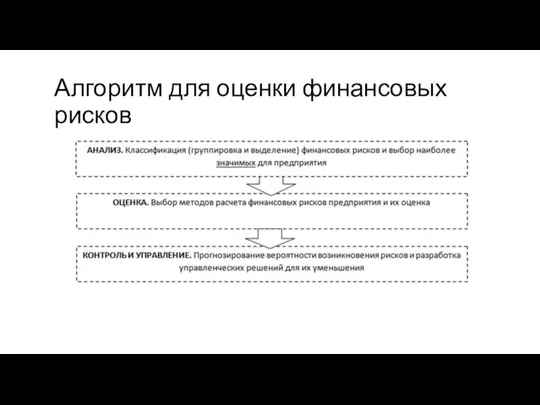

- 2. Алгоритм для оценки финансовых рисков

- 3. Описание рисков должно сопровождаться прогнозными расчетами вероятности их наступления и возможными потерями для предприятия. Это достаточно

- 4. При оценке и прогнозировании рисков для предприятий следует учитывать специфику экономических процессов этих предприятий, а также

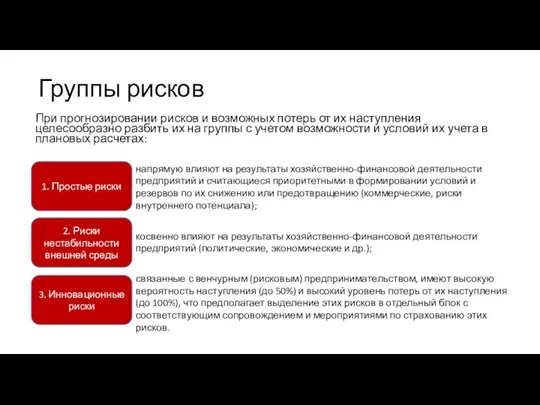

- 5. Группы рисков При прогнозировании рисков и возможных потерь от их наступления целесообразно разбить их на группы

- 6. В плановых расчетах предприятий для текущего и среднесрочного планирования учитываются в основном простые риски (1-я группа)

- 7. Риски инновационного характера Риски инновационного характера (3-я группа) применения новых технологий, производства новых товаров и услуг

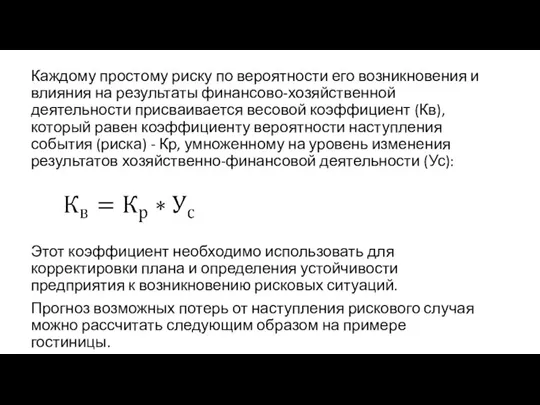

- 8. Каждому простому риску по вероятности его возникновения и влияния на результаты финансово-хозяйственной деятельности присваивается весовой коэффициент

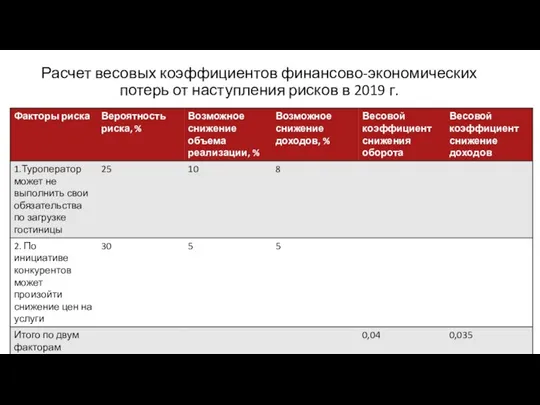

- 9. Расчет весовых коэффициентов финансово-экономических потерь от наступления рисков в 2019 г.

- 10. Использование прогнозирования В последующем при планировании целесообразно: - рассчитать возможные потери от возникновения рисков; - предусмотреть

- 11. Пример План валового дохода гостиницы на следующий год рассчитан в сумме 100 млн руб. Весовой коэффициент

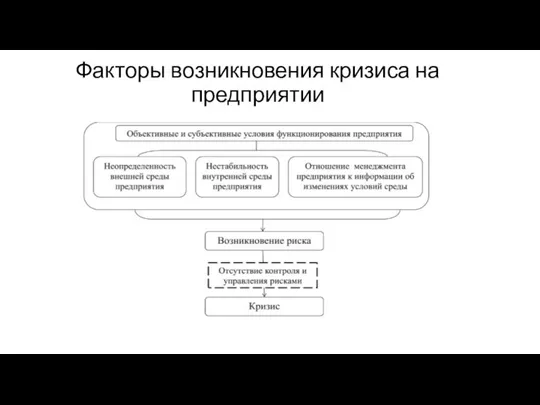

- 12. Факторы возникновения кризиса на предприятии

- 14. Скачать презентацию

Слайд 3Описание рисков должно сопровождаться прогнозными расчетами вероятности их наступления и возможными потерями

Описание рисков должно сопровождаться прогнозными расчетами вероятности их наступления и возможными потерями

Слайд 4При оценке и прогнозировании рисков для предприятий следует учитывать специфику экономических процессов

При оценке и прогнозировании рисков для предприятий следует учитывать специфику экономических процессов

Слайд 5Группы рисков

При прогнозировании рисков и возможных потерь от их наступления целесообразно разбить

Группы рисков

При прогнозировании рисков и возможных потерь от их наступления целесообразно разбить

Слайд 6В плановых расчетах предприятий для текущего и среднесрочного планирования учитываются в основном

В плановых расчетах предприятий для текущего и среднесрочного планирования учитываются в основном

Слайд 7Риски инновационного характера

Риски инновационного характера (3-я группа) применения новых технологий, производства новых

Риски инновационного характера

Риски инновационного характера (3-я группа) применения новых технологий, производства новых

Слайд 8Каждому простому риску по вероятности его возникновения и влияния на результаты финансово-хозяйственной

Каждому простому риску по вероятности его возникновения и влияния на результаты финансово-хозяйственной

Слайд 9Расчет весовых коэффициентов финансово-экономических потерь от наступления рисков в 2019 г.

Расчет весовых коэффициентов финансово-экономических потерь от наступления рисков в 2019 г.

Слайд 10Использование прогнозирования

В последующем при планировании целесообразно:

- рассчитать возможные потери от возникновения рисков;

-

Использование прогнозирования

В последующем при планировании целесообразно:

- рассчитать возможные потери от возникновения рисков;

-

Слайд 11Пример

План валового дохода гостиницы на следующий год рассчитан в сумме 100 млн

Пример

План валового дохода гостиницы на следующий год рассчитан в сумме 100 млн

Слайд 12Факторы возникновения кризиса на предприятии

Факторы возникновения кризиса на предприятии

Живая старина

Живая старина 1 июня – 28 августа Z-vision Camp. Online лагерь

1 июня – 28 августа Z-vision Camp. Online лагерь Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте

Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте 3

3 МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня»

МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня» Бизнес – план ателье ГАВ

Бизнес – план ателье ГАВ Выбор метода управления инвестиционностроительного проекта с учетом рисков

Выбор метода управления инвестиционностроительного проекта с учетом рисков ? ? И цзин в практической рефлексотерапиии

? ? И цзин в практической рефлексотерапиии Разработка рекламной кампании с использованием нестандартных форм и методов

Разработка рекламной кампании с использованием нестандартных форм и методов Protected Areas Governance Day 1. Theory

Protected Areas Governance Day 1. Theory Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра

Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра Античные мифы о происхождении человека

Античные мифы о происхождении человека Понимание свободы подростками на примере обучающихся средней образовательной школы

Понимание свободы подростками на примере обучающихся средней образовательной школы Вольфганг Амадей Моцарт

Вольфганг Амадей Моцарт Сбор нагрузок на 1м2 плиты перекрытия жилого здания

Сбор нагрузок на 1м2 плиты перекрытия жилого здания коммуникативные барьеры

коммуникативные барьеры В мире животных

В мире животных Look trendy

Look trendy Хмельницкая точка обмена траффикомKM - IX

Хмельницкая точка обмена траффикомKM - IX Кадастровый Инженерпрофессиональный взгляд в будущее

Кадастровый Инженерпрофессиональный взгляд в будущее Сухой лёд для эффектной подачи блюд

Сухой лёд для эффектной подачи блюд Мировые религии

Мировые религии Количество адвентистов в Армении

Количество адвентистов в Армении Построение сечений пирамиды (тетраэдра)

Построение сечений пирамиды (тетраэдра) Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение

Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение  Россия на карте мира

Россия на карте мира Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время)

Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время) Снежно-ледовое снаряжение

Снежно-ледовое снаряжение