- Исследование бухгалтерского и налогового учета операций, облагаемых косвенными налогами

Содержание

- 2. Актуальность обусловлена Уплачивается конечным потребителем. Одна из основных статей дохода бюджета Сложный учет в части применения

- 3. Цель дипломной работы комплексное исследование косвенных налогов и перспектив развития учета в организации в условиях рыночной

- 4. Задачи дипломной работы раскрыть сущность и значение косвенного налогообложения; определить порядок учета применительно к бухгалтерскому и

- 5. Информационная база законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной налоговой службы по налогам

- 6. Налоги бывают Прямыми Косвенными НДС Акцизы

- 7. НДС Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

- 8. Плательщики НДС Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

- 9. Объект налогообложения Реализации товаров, работ, услуг на территории РФ. Передача на территории РФ ТРУ для собственных

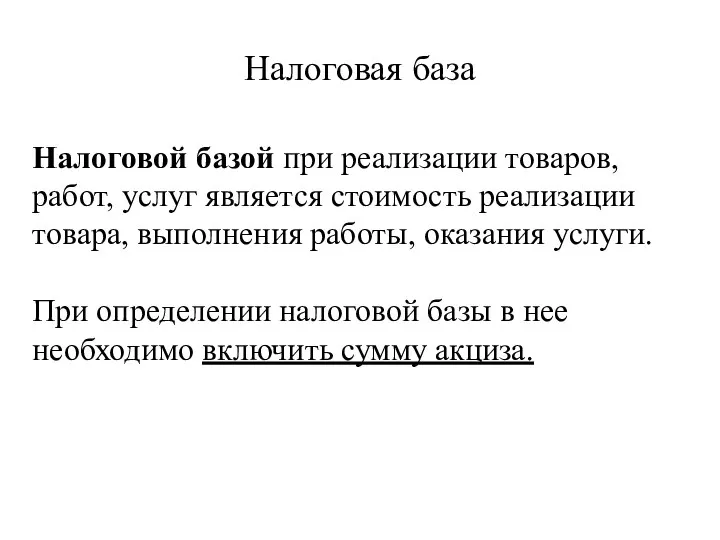

- 10. Налоговая база Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара, выполнения работы, оказания

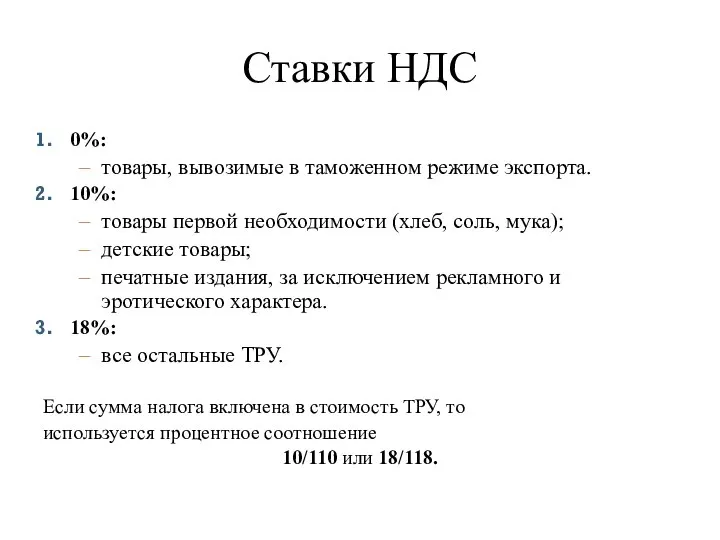

- 11. Ставки НДС 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой необходимости (хлеб, соль, мука);

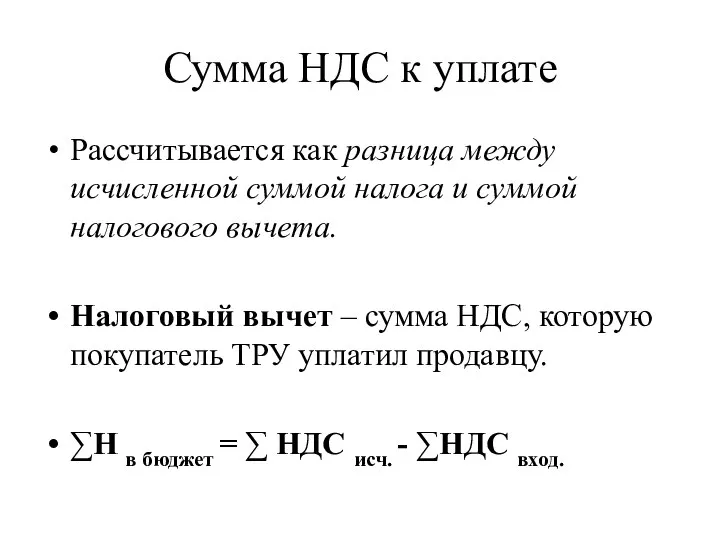

- 12. Сумма НДС к уплате Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета. Налоговый

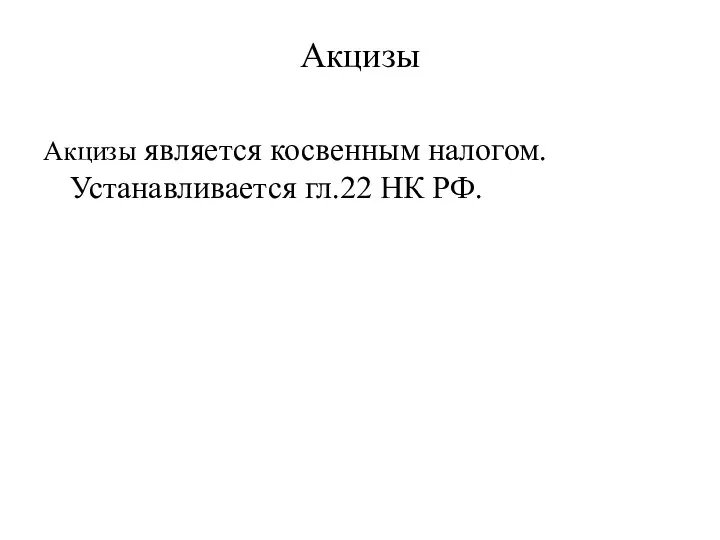

- 13. Акцизы Акцизы является косвенным налогом. Устанавливается гл.22 НК РФ.

- 14. Плательщики организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ,

- 15. Объекты Спирт и спиртосодержащая продукция Алкогольная продукция Табачная продукция Прямогонный и автомобильный бензин Дизельное топливо Моторные

- 16. Краткая характеристика ООО «Партизан» Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО) Цель: извлечение прибыли;

- 17. Агрегированный баланс ООО «Партизан»

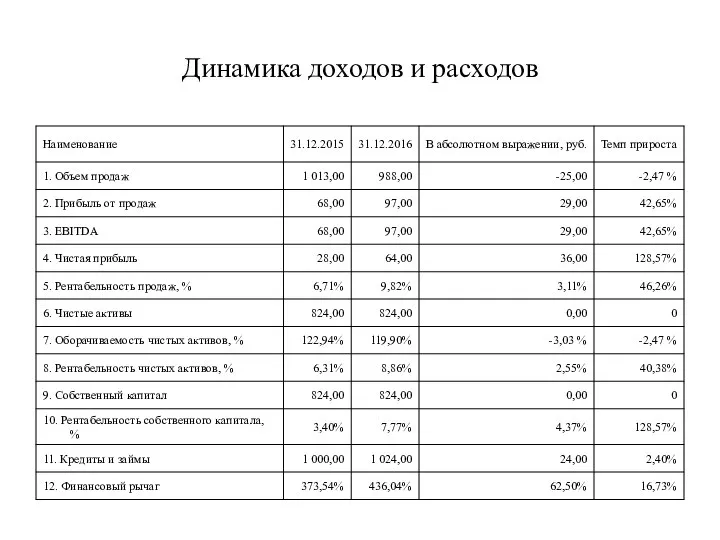

- 18. Динамика доходов и расходов

- 19. Учетная политика Допущения имущественной обособленности организации. непрерывности деятельности. будут погашаться в установленном порядке. последовательном применения учетной

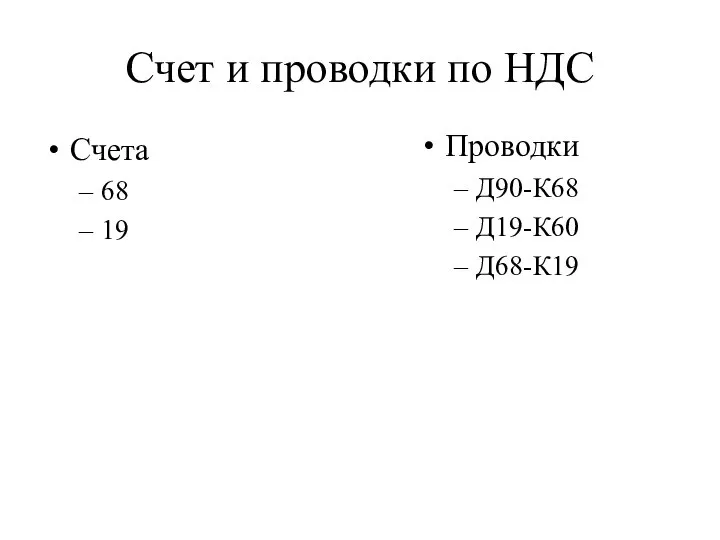

- 20. Счет и проводки по НДС Счета 68 19 Проводки Д90-К68 Д19-К60 Д68-К19

- 21. Оптимизация по НДС - Разделить и вывести производство продукции, которая предназначена для продажи в розницу или

- 23. Скачать презентацию

Слайд 2Актуальность обусловлена

Уплачивается конечным потребителем.

Одна из основных статей дохода бюджета

Сложный учет в части

Актуальность обусловлена

Уплачивается конечным потребителем.

Одна из основных статей дохода бюджета

Сложный учет в части

Слайд 3Цель дипломной работы

комплексное исследование косвенных налогов и перспектив развития учета в организации

Цель дипломной работы

комплексное исследование косвенных налогов и перспектив развития учета в организации

Слайд 4Задачи дипломной работы

раскрыть сущность и значение косвенного налогообложения;

определить порядок учета применительно

Задачи дипломной работы

раскрыть сущность и значение косвенного налогообложения;

определить порядок учета применительно

Слайд 5Информационная база

законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной

Информационная база

законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной

Слайд 6Налоги бывают

Прямыми

Косвенными

НДС

Акцизы

Налоги бывают

Прямыми

Косвенными

НДС

Акцизы

Слайд 7НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

Слайд 8Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

Слайд 9Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ

Слайд 10Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара,

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара,

Слайд 11Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские

Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские

Слайд 12Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой

Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой

Слайд 13Акцизы

Акцизы является косвенным налогом. Устанавливается гл.22 НК РФ.

Акцизы

Акцизы является косвенным налогом. Устанавливается гл.22 НК РФ.

Слайд 14Плательщики

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через

Плательщики

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через

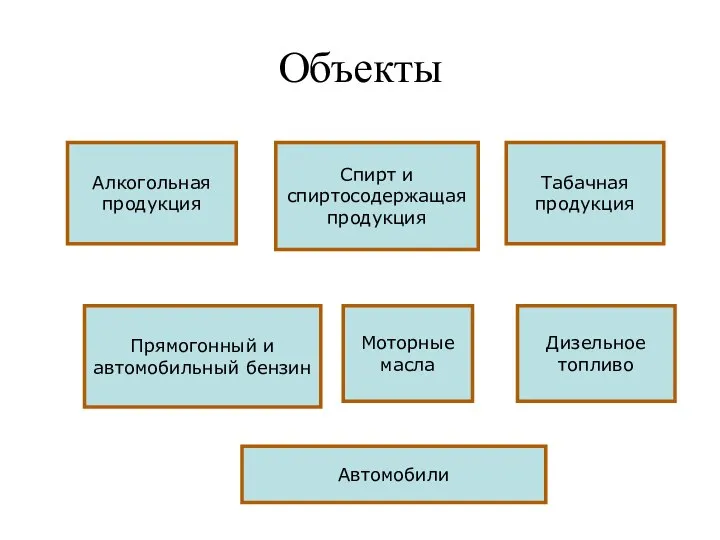

Слайд 15Объекты

Спирт и спиртосодержащая продукция

Алкогольная продукция

Табачная продукция

Прямогонный и автомобильный бензин

Дизельное топливо

Моторные масла

Автомобили

Объекты

Спирт и спиртосодержащая продукция

Алкогольная продукция

Табачная продукция

Прямогонный и автомобильный бензин

Дизельное топливо

Моторные масла

Автомобили

Слайд 16Краткая характеристика ООО «Партизан»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

Краткая характеристика ООО «Партизан»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

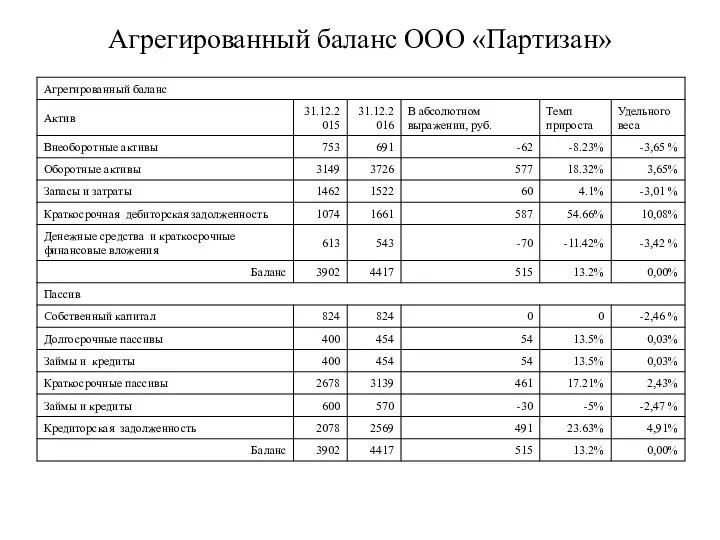

Слайд 17Агрегированный баланс ООО «Партизан»

Агрегированный баланс ООО «Партизан»

Слайд 18Динамика доходов и расходов

Динамика доходов и расходов

Слайд 19Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности. будут погашаться в установленном порядке.

последовательном

Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности. будут погашаться в установленном порядке.

последовательном

Слайд 20Счет и проводки по НДС

Счета

68

19

Проводки

Д90-К68

Д19-К60

Д68-К19

Счет и проводки по НДС

Счета

68

19

Проводки

Д90-К68

Д19-К60

Д68-К19

Слайд 21Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи

Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях Физиология автономной нервной системы

Физиология автономной нервной системы Презентация на тему Викторина ПДД

Презентация на тему Викторина ПДД  Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен

Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен Световой будильник-жалюзи

Световой будильник-жалюзи Презентация на тему Экологические проблемы России

Презентация на тему Экологические проблемы России  Словообразование и орфография

Словообразование и орфография Хаос

Хаос Профессия Учитель!!! Галина Васильевна – наш классный руководитель.

Профессия Учитель!!! Галина Васильевна – наш классный руководитель. Бихевиоризм в теории управления

Бихевиоризм в теории управления Расширенное Участие Trust Fund Кодексав деятельности Кодекса

Расширенное Участие Trust Fund Кодексав деятельности Кодекса Русско-турецкая война 1877-1878 (8 класс)

Русско-турецкая война 1877-1878 (8 класс) Как психологу повлиять на трудного клиента

Как психологу повлиять на трудного клиента Развитие стран Западной Европы и США Во второй половине XX века

Развитие стран Западной Европы и США Во второй половине XX века Остров Кука

Остров Кука Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары

Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары Феномен науки и законы её развития. Педагогика как наука. Лекция 3

Феномен науки и законы её развития. Педагогика как наука. Лекция 3 1-_kultur_ve_destinasyon

1-_kultur_ve_destinasyon Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа

Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа Работы МДК. Шрифты

Работы МДК. Шрифты Завоевание Обетованной земли

Завоевание Обетованной земли Виды собственности

Виды собственности Парные согласные на конце слов

Парные согласные на конце слов Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая

Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково

Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково Конституция Российской Федерации. Конкурс Молодец

Конституция Российской Федерации. Конкурс Молодец 5 Финансовая система

5 Финансовая система Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович

Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович