- Издержки производства и себестоимость продукции

Содержание

- 2. ПОНЯТИЕ ИЗДЕРЖЕК И СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И ЕЕ ЗНАЧЕНИЕ НА ПРЕДПРИЯТИИ Издержки – это денежное

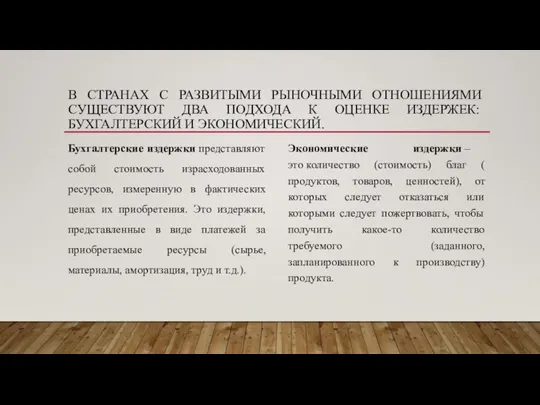

- 3. В СТРАНАХ С РАЗВИТЫМИ РЫНОЧНЫМИ ОТНОШЕНИЯМИ СУЩЕСТВУЮТ ДВА ПОДХОДА К ОЦЕНКЕ ИЗДЕРЖЕК: БУХГАЛТЕРСКИЙ И ЭКОНОМИЧЕСКИЙ. Бухгалтерские

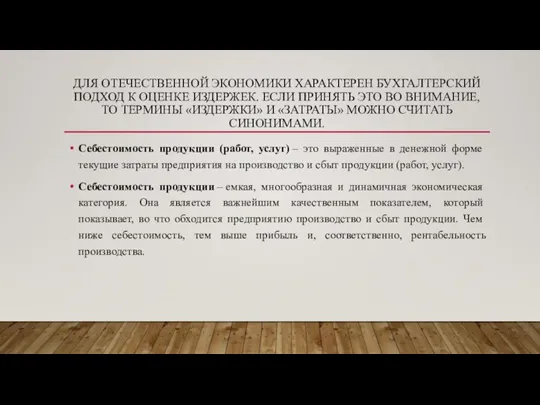

- 4. ДЛЯ ОТЕЧЕСТВЕННОЙ ЭКОНОМИКИ ХАРАКТЕРЕН БУХГАЛТЕРСКИЙ ПОДХОД К ОЦЕНКЕ ИЗДЕРЖЕК. ЕСЛИ ПРИНЯТЬ ЭТО ВО ВНИМАНИЕ, ТО ТЕРМИНЫ

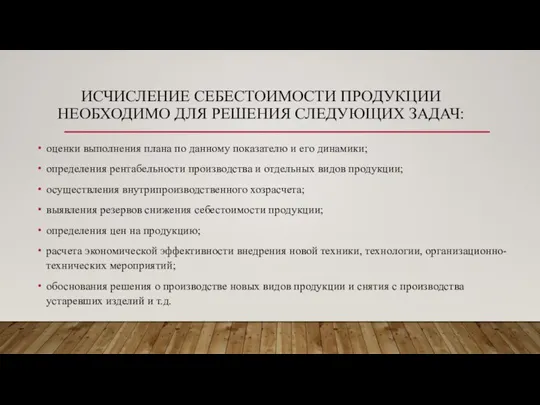

- 5. ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НЕОБХОДИМО ДЛЯ РЕШЕНИЯ СЛЕДУЮЩИХ ЗАДАЧ: оценки выполнения плана по данному показателю и его

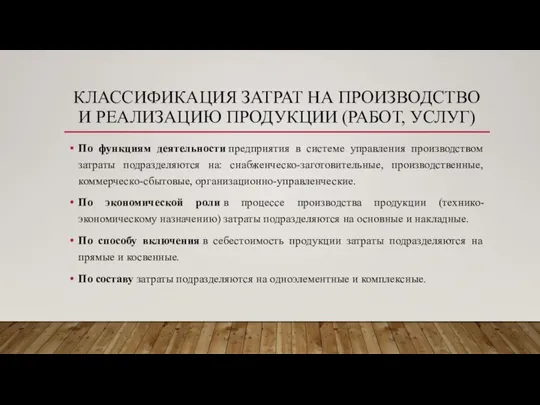

- 6. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ) По функциям деятельности предприятия в системе управления

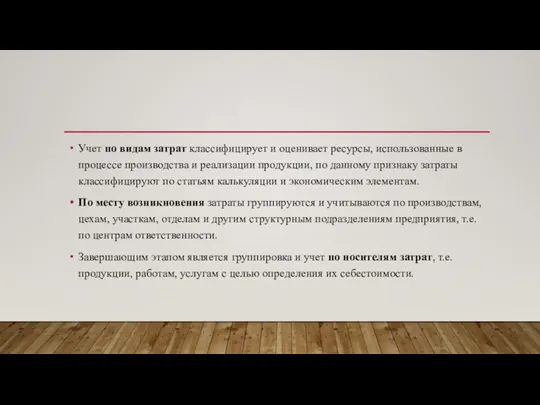

- 7. Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции, по

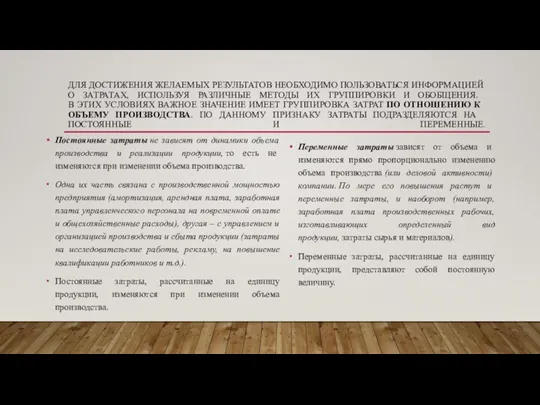

- 8. ДЛЯ ДОСТИЖЕНИЯ ЖЕЛАЕМЫХ РЕЗУЛЬТАТОВ НЕОБХОДИМО ПОЛЬЗОВАТЬСЯ ИНФОРМАЦИЕЙ О ЗАТРАТАХ, ИСПОЛЬЗУЯ РАЗЛИЧНЫЕ МЕТОДЫ ИХ ГРУППИРОВКИ И ОБОБЩЕНИЯ.

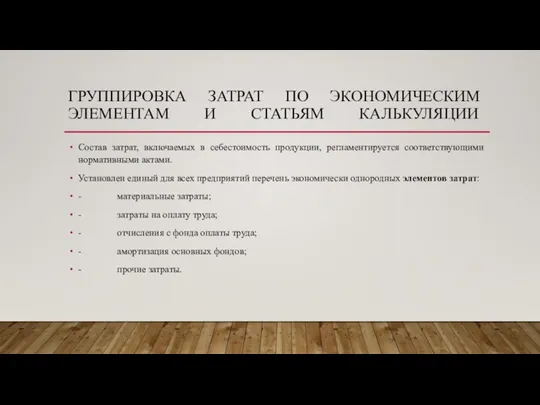

- 9. ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ И СТАТЬЯМ КАЛЬКУЛЯЦИИ Состав затрат, включаемых в себестоимость продукции, регламентируется соответствующими

- 10. Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ,

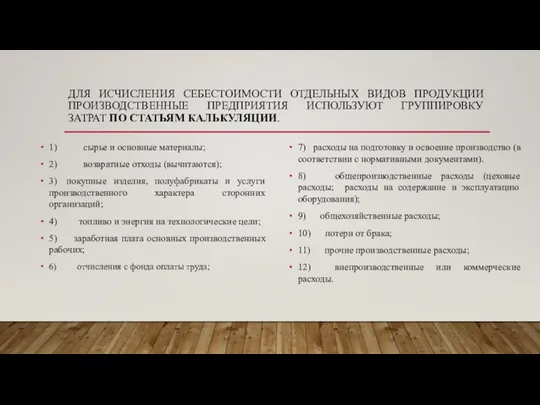

- 11. ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ПРОИЗВОДСТВЕННЫЕ ПРЕДПРИЯТИЯ ИСПОЛЬЗУЮТ ГРУППИРОВКУ ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ. 1) сырье

- 12. ОПРЕДЕЛЕНИЕ БЕЗУБЫТОЧНОГО ОБЪЕМА ПРОДАЖ Точка безубыточности – это минимальная величина продаж готовой продукции в натуральном и

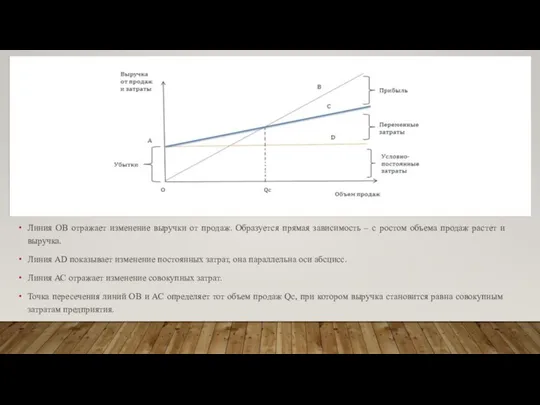

- 13. Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет

- 14. ОСНОВНЫЕ НАПРАВЛЕНИЯ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА В практике хозяйственной деятельности промышленных предприятий различают источники и факторы снижения

- 16. Скачать презентацию

Слайд 2ПОНЯТИЕ ИЗДЕРЖЕК И СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И ЕЕ ЗНАЧЕНИЕ НА ПРЕДПРИЯТИИ

Издержки –

ПОНЯТИЕ ИЗДЕРЖЕК И СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И ЕЕ ЗНАЧЕНИЕ НА ПРЕДПРИЯТИИ

Издержки –

Слайд 3В СТРАНАХ С РАЗВИТЫМИ РЫНОЧНЫМИ ОТНОШЕНИЯМИ СУЩЕСТВУЮТ ДВА ПОДХОДА К ОЦЕНКЕ ИЗДЕРЖЕК:

В СТРАНАХ С РАЗВИТЫМИ РЫНОЧНЫМИ ОТНОШЕНИЯМИ СУЩЕСТВУЮТ ДВА ПОДХОДА К ОЦЕНКЕ ИЗДЕРЖЕК:

Слайд 4ДЛЯ ОТЕЧЕСТВЕННОЙ ЭКОНОМИКИ ХАРАКТЕРЕН БУХГАЛТЕРСКИЙ ПОДХОД К ОЦЕНКЕ ИЗДЕРЖЕК. ЕСЛИ ПРИНЯТЬ ЭТО

ДЛЯ ОТЕЧЕСТВЕННОЙ ЭКОНОМИКИ ХАРАКТЕРЕН БУХГАЛТЕРСКИЙ ПОДХОД К ОЦЕНКЕ ИЗДЕРЖЕК. ЕСЛИ ПРИНЯТЬ ЭТО

Слайд 5ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НЕОБХОДИМО ДЛЯ РЕШЕНИЯ СЛЕДУЮЩИХ ЗАДАЧ:

оценки выполнения плана по данному

ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НЕОБХОДИМО ДЛЯ РЕШЕНИЯ СЛЕДУЮЩИХ ЗАДАЧ:

оценки выполнения плана по данному

Слайд 6КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

По функциям деятельности предприятия в

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

По функциям деятельности предприятия в

Слайд 7Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации

Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации

Слайд 8ДЛЯ ДОСТИЖЕНИЯ ЖЕЛАЕМЫХ РЕЗУЛЬТАТОВ НЕОБХОДИМО ПОЛЬЗОВАТЬСЯ ИНФОРМАЦИЕЙ О ЗАТРАТАХ, ИСПОЛЬЗУЯ РАЗЛИЧНЫЕ МЕТОДЫ

ДЛЯ ДОСТИЖЕНИЯ ЖЕЛАЕМЫХ РЕЗУЛЬТАТОВ НЕОБХОДИМО ПОЛЬЗОВАТЬСЯ ИНФОРМАЦИЕЙ О ЗАТРАТАХ, ИСПОЛЬЗУЯ РАЗЛИЧНЫЕ МЕТОДЫ

Слайд 9ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ И СТАТЬЯМ КАЛЬКУЛЯЦИИ

Состав затрат, включаемых в

ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ И СТАТЬЯМ КАЛЬКУЛЯЦИИ

Состав затрат, включаемых в

Слайд 10Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство

Слайд 11ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ПРОИЗВОДСТВЕННЫЕ ПРЕДПРИЯТИЯ ИСПОЛЬЗУЮТ ГРУППИРОВКУ ЗАТРАТ ПО СТАТЬЯМ

ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ПРОИЗВОДСТВЕННЫЕ ПРЕДПРИЯТИЯ ИСПОЛЬЗУЮТ ГРУППИРОВКУ ЗАТРАТ ПО СТАТЬЯМ

Слайд 12ОПРЕДЕЛЕНИЕ БЕЗУБЫТОЧНОГО ОБЪЕМА ПРОДАЖ

Точка безубыточности – это минимальная величина продаж готовой продукции

ОПРЕДЕЛЕНИЕ БЕЗУБЫТОЧНОГО ОБЪЕМА ПРОДАЖ

Точка безубыточности – это минимальная величина продаж готовой продукции

Слайд 13Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с

Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с

Слайд 14ОСНОВНЫЕ НАПРАВЛЕНИЯ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

В практике хозяйственной деятельности промышленных предприятий различают

ОСНОВНЫЕ НАПРАВЛЕНИЯ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

В практике хозяйственной деятельности промышленных предприятий различают

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу