- Издержки производства и себестоимость продукции (услуг). Лекция 6

Содержание

- 2. 6. Издержки производства и себестоимость продукции (услуг) 6.1 Понятие и виды издержек производства 6.2 Состав и

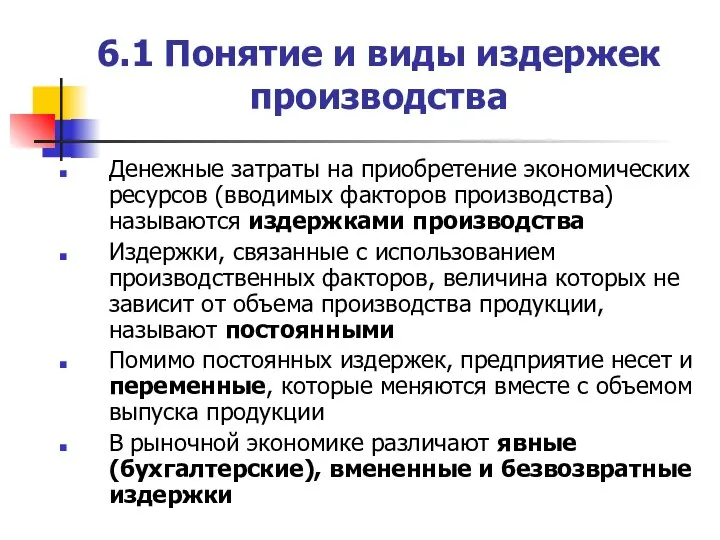

- 3. 6.1 Понятие и виды издержек производства Денежные затраты на приобретение экономических ресурсов (вводимых факторов производства) называются

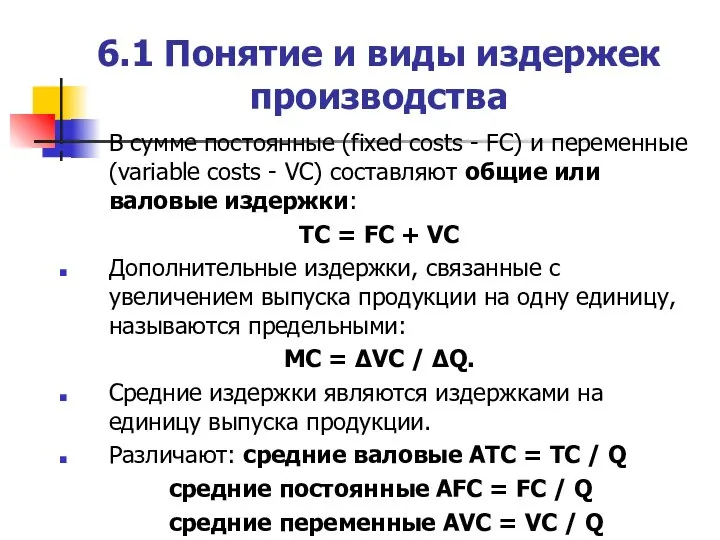

- 4. 6.1 Понятие и виды издержек производства В сумме постоянные (fixed costs - FC) и переменные (variable

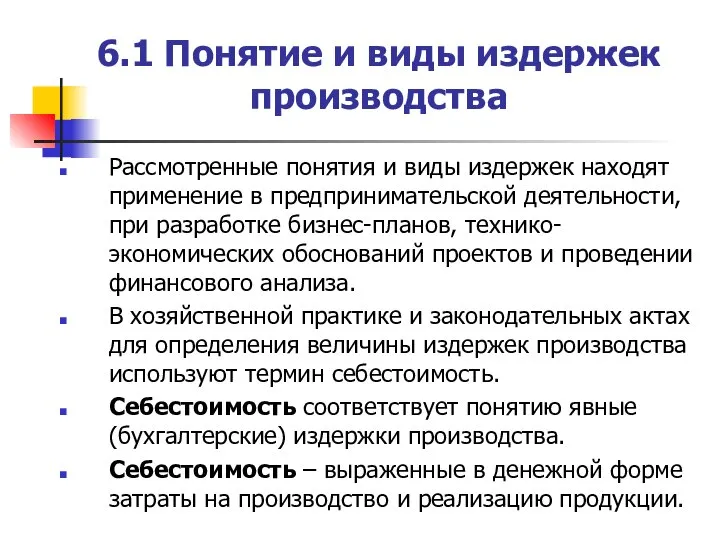

- 5. 6.1 Понятие и виды издержек производства Рассмотренные понятия и виды издержек находят применение в предпринимательской деятельности,

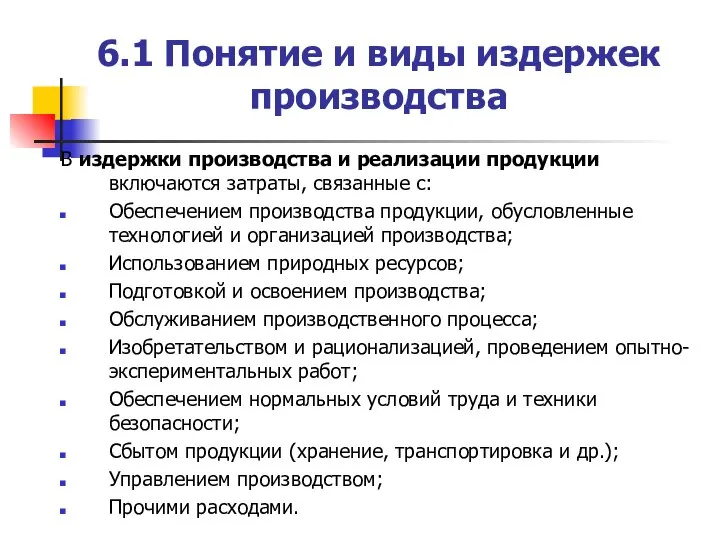

- 6. 6.1 Понятие и виды издержек производства В издержки производства и реализации продукции включаются затраты, связанные с:

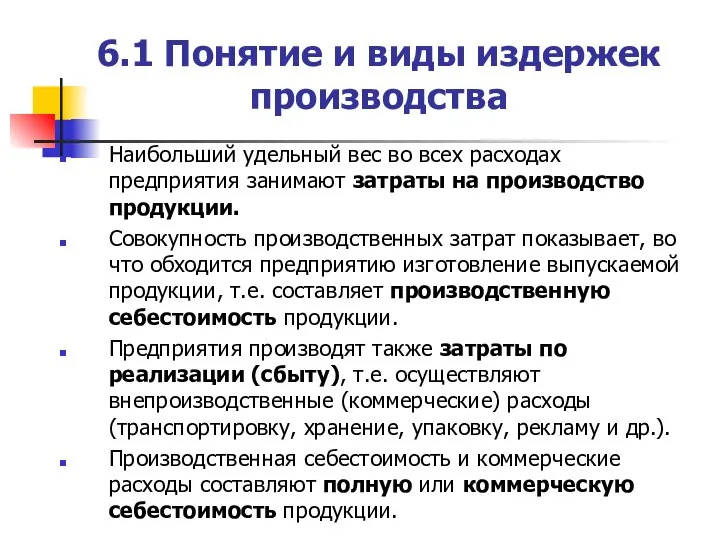

- 7. 6.1 Понятие и виды издержек производства Наибольший удельный вес во всех расходах предприятия занимают затраты на

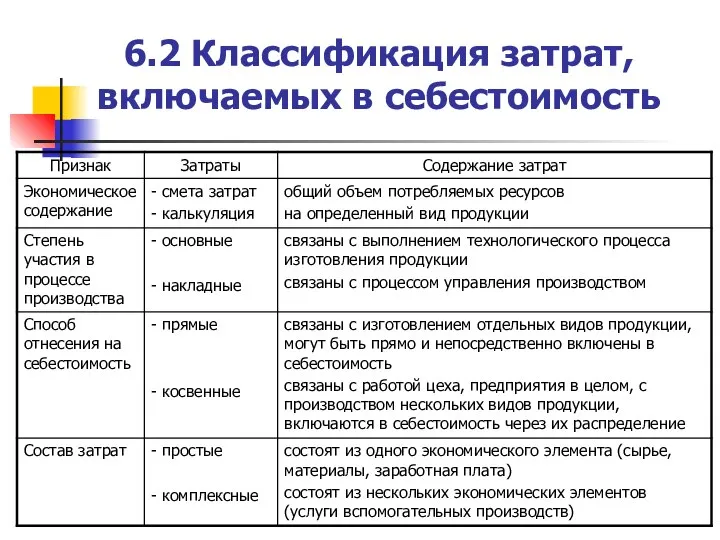

- 8. 6.2 Классификация затрат, включаемых в себестоимость

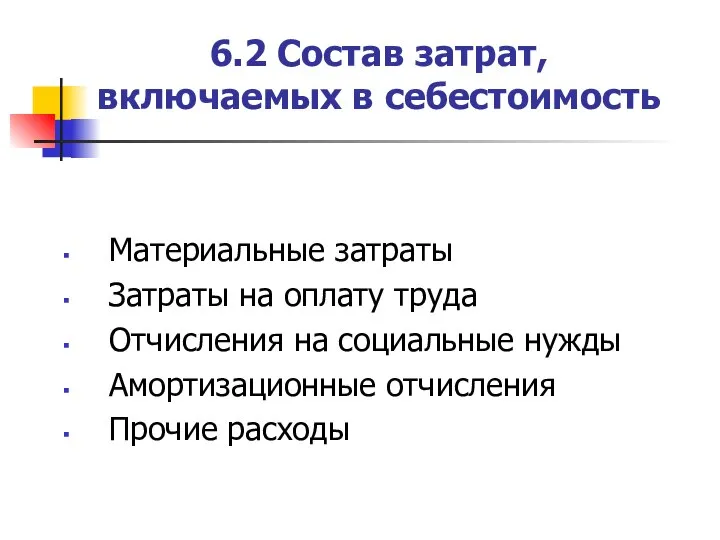

- 9. 6.2 Состав затрат, включаемых в себестоимость Материальные затраты Затраты на оплату труда Отчисления на социальные нужды

- 10. 6.2 Материальные затраты Это затраты на приобретение: сырья, основных и вспомогательных материалов, используемых в производственном процессе;

- 11. 6.2 Затраты на оплату труда Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в

- 12. 6.2 Отчисления на социальные нужды Определяются суммой единого социального налога по установленным законодательством нормам: органам пенсионного

- 13. 6.2 Амортизационные отчисления Сумма амортизационных отчислений определяется исходя из балансовой стоимости основных производственных фондов и нематериальных

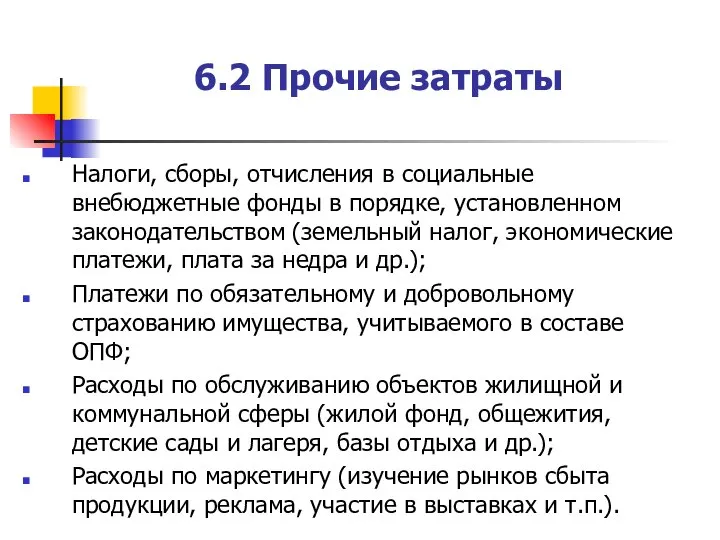

- 14. 6.2 Прочие затраты Налоги, сборы, отчисления в социальные внебюджетные фонды в порядке, установленном законодательством (земельный налог,

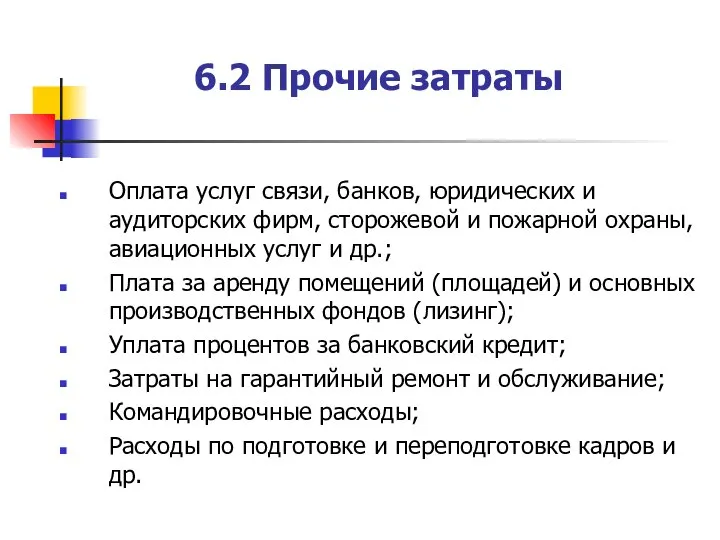

- 15. 6.2 Прочие затраты Оплата услуг связи, банков, юридических и аудиторских фирм, сторожевой и пожарной охраны, авиационных

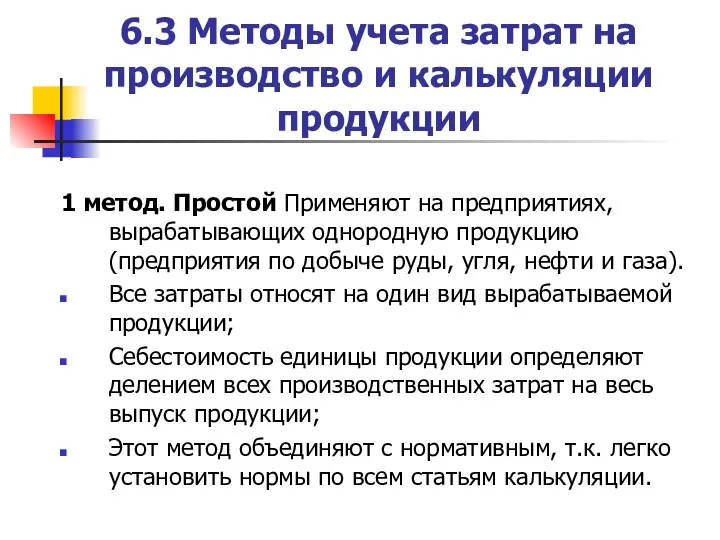

- 16. 6.3 Методы учета затрат на производство и калькуляции продукции 1 метод. Простой Применяют на предприятиях, вырабатывающих

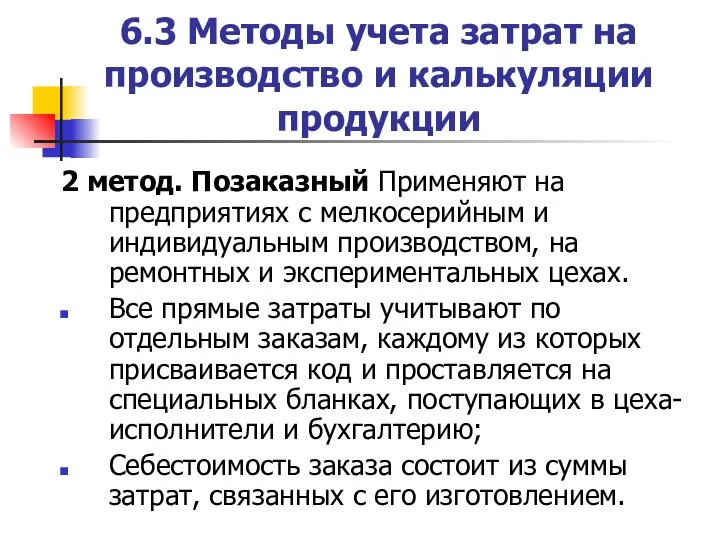

- 17. 6.3 Методы учета затрат на производство и калькуляции продукции 2 метод. Позаказный Применяют на предприятиях с

- 18. 6.3 Методы учета затрат на производство и калькуляции продукции 3 метод. Попередельный. Применяется на предприятиях с

- 19. 6.3 Методы учета затрат на производство и калькуляции продукции 4 метод. Нормативный. Основан на применении прогрессивных

- 20. 6.3 Методы учета затрат на производство и калькуляции продукции 5 метод. Учет затрат на производство по

- 21. 6.3 Методы учета затрат на производство и калькуляции продукции 6 метод. Учет затрат на производство по

- 22. 6.4 Структура себестоимости Под структурой себестоимости понимается удельный вес различных видов затрат в полной себестоимости продукции.

- 23. 6.4 Структура себестоимости Структура затрат по отраслям Первая группа – трудоемкие отрасли, где наибольший удельный вес

- 24. 6.4 Структура себестоимости Третья группа – энергоемкие отрасли. В структуре затрат этих отраслей наибольший удельный вес

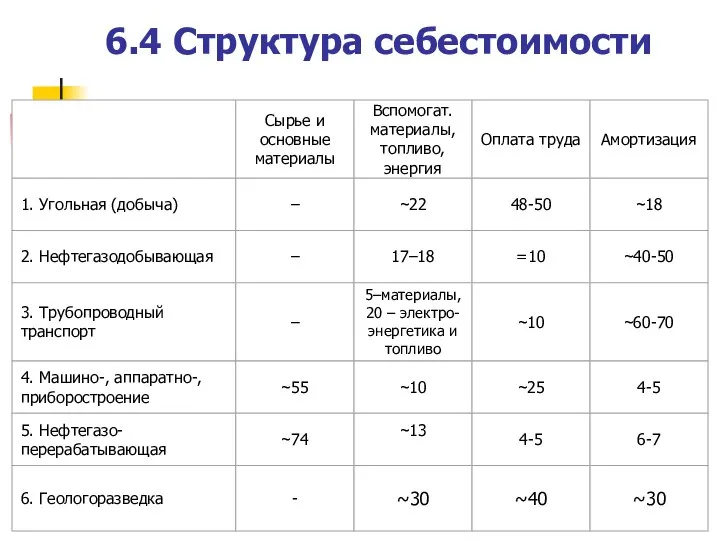

- 25. 6.4 Структура себестоимости

- 26. 6.4 Факторы снижения себестоимости Внешние: изменение цен на материалы, полуфабрикаты, инструмент, топливо и прочие материальные ценности,

- 27. 6.4 Факторы снижения себестоимости Внутренние: повышение производительности труда уменьшение трудоемкости изготовления изделий снижение материало-, энерго-, топливо-

- 28. 6.4 Основные пути снижения себестоимости в трудоемких отраслях – механизация и автоматизация производственных процессов в капиталоемких

- 30. Скачать презентацию

Слайд 26. Издержки производства и себестоимость продукции (услуг)

6.1 Понятие и виды издержек производства

6.2

6. Издержки производства и себестоимость продукции (услуг)

6.1 Понятие и виды издержек производства

6.2

Слайд 36.1 Понятие и виды издержек производства

Денежные затраты на приобретение экономических ресурсов (вводимых

6.1 Понятие и виды издержек производства

Денежные затраты на приобретение экономических ресурсов (вводимых

Слайд 46.1 Понятие и виды издержек производства

В сумме постоянные (fixed costs - FC)

6.1 Понятие и виды издержек производства

В сумме постоянные (fixed costs - FC)

Слайд 56.1 Понятие и виды издержек производства

Рассмотренные понятия и виды издержек находят применение

6.1 Понятие и виды издержек производства

Рассмотренные понятия и виды издержек находят применение

Слайд 66.1 Понятие и виды издержек производства

В издержки производства и реализации продукции включаются

6.1 Понятие и виды издержек производства

В издержки производства и реализации продукции включаются

Слайд 76.1 Понятие и виды издержек производства

Наибольший удельный вес во всех расходах предприятия

6.1 Понятие и виды издержек производства

Наибольший удельный вес во всех расходах предприятия

Слайд 86.2 Классификация затрат, включаемых в себестоимость

6.2 Классификация затрат, включаемых в себестоимость

Слайд 96.2 Состав затрат,

включаемых в себестоимость

Материальные затраты

Затраты на оплату труда

Отчисления на

6.2 Состав затрат,

включаемых в себестоимость

Материальные затраты

Затраты на оплату труда

Отчисления на

Слайд 106.2 Материальные затраты

Это затраты на приобретение:

сырья, основных и вспомогательных материалов, используемых в

6.2 Материальные затраты

Это затраты на приобретение:

сырья, основных и вспомогательных материалов, используемых в

Слайд 116.2 Затраты на оплату труда

Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным

6.2 Затраты на оплату труда

Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным

Слайд 126.2 Отчисления

на социальные нужды

Определяются суммой единого социального налога по установленным законодательством нормам:

6.2 Отчисления

на социальные нужды

Определяются суммой единого социального налога по установленным законодательством нормам:

Слайд 136.2 Амортизационные отчисления

Сумма амортизационных отчислений определяется исходя из балансовой стоимости основных производственных

6.2 Амортизационные отчисления

Сумма амортизационных отчислений определяется исходя из балансовой стоимости основных производственных

Слайд 146.2 Прочие затраты

Налоги, сборы, отчисления в социальные внебюджетные фонды в порядке,

6.2 Прочие затраты

Налоги, сборы, отчисления в социальные внебюджетные фонды в порядке,

Слайд 156.2 Прочие затраты

Оплата услуг связи, банков, юридических и аудиторских фирм, сторожевой

6.2 Прочие затраты

Оплата услуг связи, банков, юридических и аудиторских фирм, сторожевой

Слайд 166.3 Методы учета затрат на производство и калькуляции продукции

1 метод. Простой Применяют

6.3 Методы учета затрат на производство и калькуляции продукции

1 метод. Простой Применяют

Слайд 176.3 Методы учета затрат на производство и калькуляции продукции

2 метод. Позаказный Применяют

6.3 Методы учета затрат на производство и калькуляции продукции

2 метод. Позаказный Применяют

Слайд 186.3 Методы учета затрат на производство и калькуляции продукции

3 метод. Попередельный. Применяется

6.3 Методы учета затрат на производство и калькуляции продукции

3 метод. Попередельный. Применяется

Слайд 196.3 Методы учета затрат на производство и калькуляции продукции

4 метод. Нормативный. Основан

6.3 Методы учета затрат на производство и калькуляции продукции

4 метод. Нормативный. Основан

Слайд 206.3 Методы учета затрат на производство и калькуляции продукции

5 метод. Учет затрат

6.3 Методы учета затрат на производство и калькуляции продукции

5 метод. Учет затрат

Слайд 216.3 Методы учета затрат на производство и калькуляции продукции

6 метод. Учет затрат

6.3 Методы учета затрат на производство и калькуляции продукции

6 метод. Учет затрат

Слайд 226.4 Структура себестоимости

Под структурой себестоимости понимается удельный вес различных видов затрат в

6.4 Структура себестоимости

Под структурой себестоимости понимается удельный вес различных видов затрат в

Слайд 236.4 Структура себестоимости

Структура затрат по отраслям

Первая группа – трудоемкие отрасли, где наибольший

6.4 Структура себестоимости

Структура затрат по отраслям

Первая группа – трудоемкие отрасли, где наибольший

Слайд 246.4 Структура себестоимости

Третья группа – энергоемкие отрасли. В структуре затрат этих отраслей

6.4 Структура себестоимости

Третья группа – энергоемкие отрасли. В структуре затрат этих отраслей

Слайд 256.4 Структура себестоимости

6.4 Структура себестоимости

Слайд 266.4 Факторы снижения себестоимости

Внешние:

изменение цен на материалы, полуфабрикаты, инструмент, топливо и

6.4 Факторы снижения себестоимости

Внешние:

изменение цен на материалы, полуфабрикаты, инструмент, топливо и

Слайд 276.4 Факторы снижения себестоимости

Внутренние:

повышение производительности труда

уменьшение трудоемкости изготовления изделий

снижение материало-, энерго-, топливо-

6.4 Факторы снижения себестоимости

Внутренние:

повышение производительности труда

уменьшение трудоемкости изготовления изделий

снижение материало-, энерго-, топливо-

Слайд 286.4 Основные пути снижения себестоимости

в трудоемких отраслях – механизация и автоматизация производственных

6.4 Основные пути снижения себестоимости

в трудоемких отраслях – механизация и автоматизация производственных

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M