- Калькулирование себестоимости

Содержание

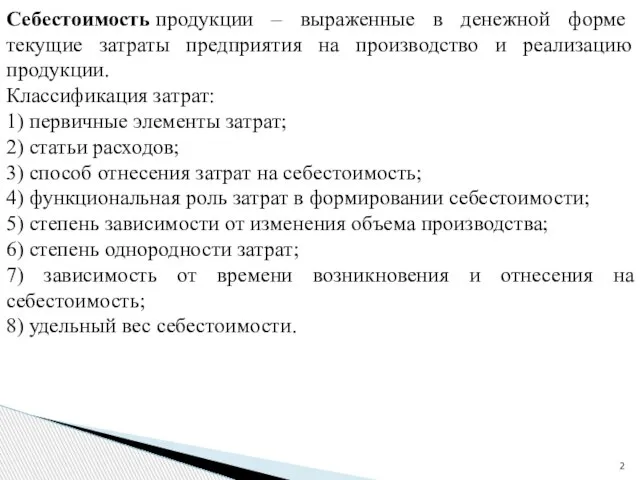

- 2. Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Классификация

- 3. Классификация затрат по первичным элементам: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на

- 4. Классификация затрат по статьям калькуляции: 1) сырье и материалы; 2) возвратные отходы; 3) покупные изделия, полуфабрикаты

- 5. По способу отнесения затрат на себестоимость продукции: 1) прямые расходы – связаны с изготовлением продукции и

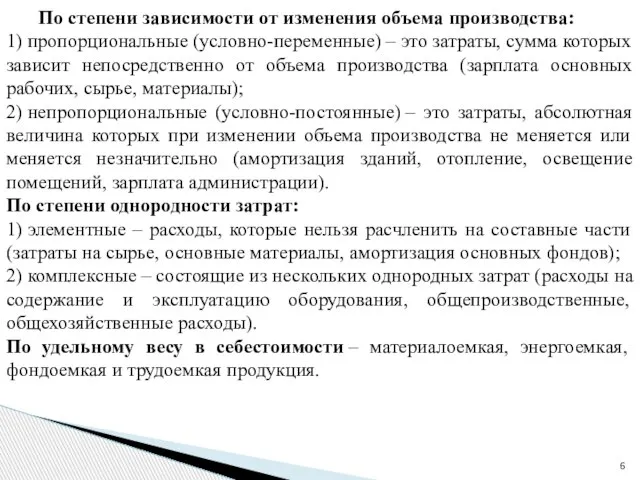

- 6. По степени зависимости от изменения объема производства: 1) пропорциональные (условно-переменные) – это затраты, сумма которых зависит

- 8. Скачать презентацию

Слайд 2Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и

Слайд 3

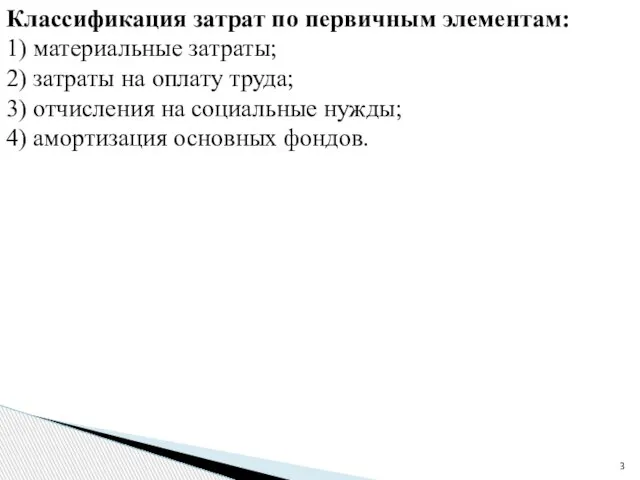

Классификация затрат по первичным элементам:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация

Классификация затрат по первичным элементам:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация

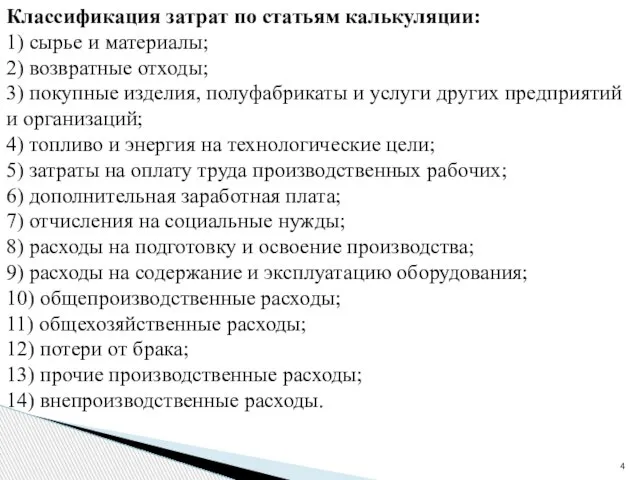

Слайд 4Классификация затрат по статьям калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) покупные изделия, полуфабрикаты и услуги

Классификация затрат по статьям калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) покупные изделия, полуфабрикаты и услуги

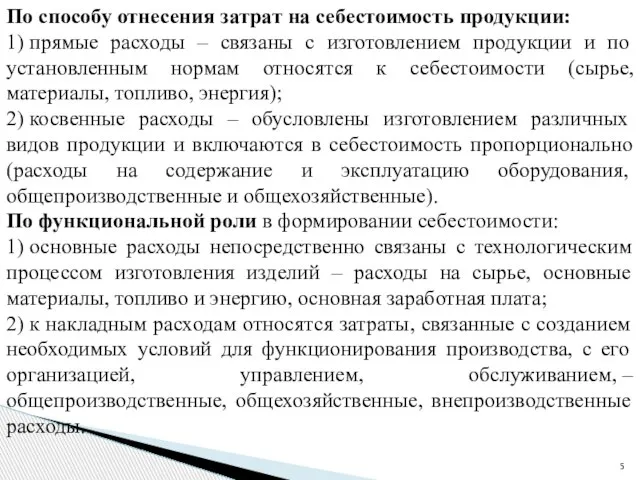

Слайд 5По способу отнесения затрат на себестоимость продукции:

1) прямые расходы – связаны с изготовлением

По способу отнесения затрат на себестоимость продукции:

1) прямые расходы – связаны с изготовлением

Слайд 6 По степени зависимости от изменения объема производства:

1) пропорциональные (условно-переменные) – это затраты, сумма которых

По степени зависимости от изменения объема производства:

1) пропорциональные (условно-переменные) – это затраты, сумма которых

Что такое контекстная сеть

Что такое контекстная сеть Кондитерский цех (1)

Кондитерский цех (1) ОДС: строение костей

ОДС: строение костей МИКРОСТРУКТУРА НЕРВНОЙ ТКАНИ

МИКРОСТРУКТУРА НЕРВНОЙ ТКАНИ  Выполнил: Николаев А.Ю. Проверил: Соловьёв С.А. Тверь 2010г.

Выполнил: Николаев А.Ю. Проверил: Соловьёв С.А. Тверь 2010г. Презентация на тему Экология. Образовательная область ФГТ. Познание

Презентация на тему Экология. Образовательная область ФГТ. Познание  МОУ СОШ №51

МОУ СОШ №51 Презентация к уроку «Таков и ты, поэт!» (анализ стихотворения А. С. Пушкина «Эхо» в 9 классе)

Презентация к уроку «Таков и ты, поэт!» (анализ стихотворения А. С. Пушкина «Эхо» в 9 классе) Вучетич Евгений Викторович (1908-1974)

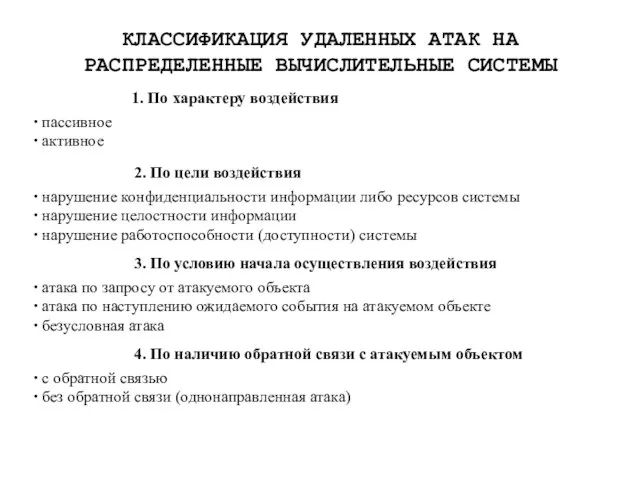

Вучетич Евгений Викторович (1908-1974) Классификация атак на распределенные вычислительные системы

Классификация атак на распределенные вычислительные системы  Подзаконные акты, действующие в сфере туризма

Подзаконные акты, действующие в сфере туризма Лекция 1-2 Концепции, школы и современные подходы в СМ

Лекция 1-2 Концепции, школы и современные подходы в СМ Этика руководителя, культура делового общения

Этика руководителя, культура делового общения Докучаев Владислав

Докучаев Владислав Презентация на тему КОВАЛЕВСКАЯ Софья Васильевна (1850-1891)

Презентация на тему КОВАЛЕВСКАЯ Софья Васильевна (1850-1891)  Аналитик и Тестировщик в одном лице – путь к качеству Докладчик: Максим Цепков (

Аналитик и Тестировщик в одном лице – путь к качеству Докладчик: Максим Цепков ( Мироша

Мироша Профессиональная деятельность учителя русского языка и литературы МОУ «Средняя общеобразовательная школа №3 п.Советский» Мухино

Профессиональная деятельность учителя русского языка и литературы МОУ «Средняя общеобразовательная школа №3 п.Советский» Мухино 6 класс Учитель: Чапаева Мария Ивановна.. В некотором царстве, в некотором государстве жил-был царь. Было у него два сына.Вот решил ца

6 класс Учитель: Чапаева Мария Ивановна.. В некотором царстве, в некотором государстве жил-был царь. Было у него два сына.Вот решил ца Положение О лицензировании риэлтерской деятельности

Положение О лицензировании риэлтерской деятельности qtWuDjIpopa6ad2KfKt11A (1)

qtWuDjIpopa6ad2KfKt11A (1) Возможные причины отказов и прерванных интервью

Возможные причины отказов и прерванных интервью С чего начать? От маршрутной книжки до отчёта

С чего начать? От маршрутной книжки до отчёта Jobs and qualities

Jobs and qualities Геополитика как мировидение и род занятий. На пути к геополитологии

Геополитика как мировидение и род занятий. На пути к геополитологии Когнитивная наука

Когнитивная наука Творческий портрет Натальи Бессмертновой

Творческий портрет Натальи Бессмертновой А.А.Анохин директор библиотеки Академии управления при Президенте Республики Беларусь при Президенте Республики Беларусь Доступ

А.А.Анохин директор библиотеки Академии управления при Президенте Республики Беларусь при Президенте Республики Беларусь Доступ