- КЕЙНСИАНСКАЯ МОДЕЛЬ МАКРОЭКОНОМИЧЕСКОГО РАВНОВЕСИЯ НА ТОВАРНОМ РЫНКЕ

Содержание

- 2. Содержание лекции: 1. Методологические основы кейнсианского подхода. 2. Кейнсианская теория потребления. Графики функций потребления и сбережения.

- 3. Содержание лекции (продолжение): 5. Равновесный объем национального выпуска в кейнсианской модели: определение его методом сопоставления совокупных

- 4. Рекомендуемая литература: 1. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник / Под общ. Ред. А.В. Сидоровича. –

- 5. Рекомендуемая литература (продолжение): 6. Самуэльсон П.Э., Нордхаус В.Д. Экономика: Пер. с англ. – М.: «Лаборатория базовых

- 6. ДЖОН МЕЙНАРД КЕЙНС: Родился 5 июня 1883 г. в Кембридже. В 1936 г. выпустил в свет

- 7. Лидия Лопухова в спектакле "Остроумные дамы", на котором Кейнс впервые ее увидел. Лондон. 1918 год.

- 8. Кейнс с супругой на картине У. Робертса. 1935 год.

- 9. Одна из последних фотографий Кейнса: Лидия провожает мужа в Палату лордов. 17 декабря 1945 года.

- 10. Вопрос первый: Методологические основы кейнсианского подхода.

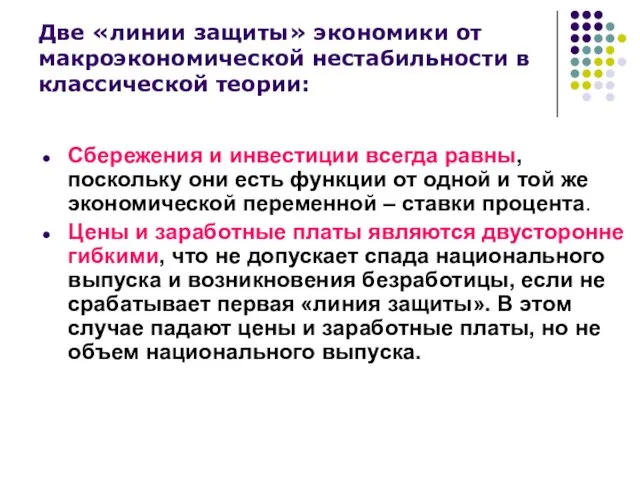

- 11. Две «линии защиты» экономики от макроэкономической нестабильности в классической теории: Сбережения и инвестиции всегда равны, поскольку

- 12. По Кейнсу, субъекты сбережений и инвесторы руководствуются различными мотивами. ЛЮДИ СБЕРЕГАЮТ, ЧТОБЫ: делать крупные покупки, удовлетворять

- 13. ОСНОВНОЙ МОТИВ ИНВЕСТИЦИЙ ФИРМ: максимизация нормы чистой прибыли, что требует соотносить доходность инвестиционного проекта с расходами

- 14. Факторы, определяющие величину сбережений домашних хозяйств: доход домашних хозяйств; уровень цен; накопленное богатство; величина потребительской задолженности;

- 15. Факторы, определяющие динамику инвестиций фирм: ожидаемая норма чистой прибыли; реальная ставка процента; изменения в технологии производства;

- 16. Поскольку мотивы и факторы, определяющие величины сбережений и инвестиций, различны, нет механизма автоматического выравнивания этих величин.

- 17. Кейнс сделал вывод, что величина национального выпуска определяется не величиной производственных ресурсов, которыми общество располагает, а

- 18. ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА «ИЗДЕРЖКАМИ МЕНЮ»: Изменение цен «стоит денег». Для изменения цен фирмы,

- 19. ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА АСИНХРОННОСТЬЮ ИЗМЕНЕНИЮ ЦЕН: Если фирмы прямо не координируют свои действия,

- 20. ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА ОШИБОЧНЫМИ ОЖИДАНИЯМИ ФИРМ: Ошибочные ожидания фирм относительно фактического уровня цен,

- 21. Вопрос второй: Кейнсианская теория потребления. Графики функций потребления и сбережения. Средние и предельные склонности к потреблению

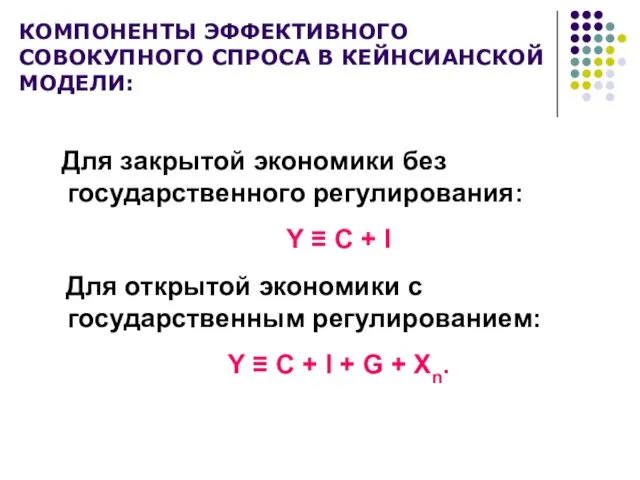

- 22. КОМПОНЕНТЫ ЭФФЕКТИВНОГО СОВОКУПНОГО СПРОСА В КЕЙНСИАНСКОЙ МОДЕЛИ: Для закрытой экономики без государственного регулирования: Y ≡ C

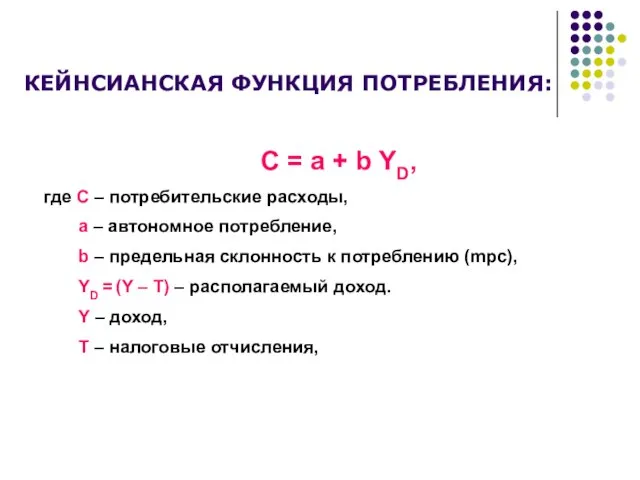

- 23. КЕЙНСИАНСКАЯ ФУНКЦИЯ ПОТРЕБЛЕНИЯ: C = a + b YD, где С – потребительские расходы, а –

- 24. Автономное и индуцированное потребление Та часть потребительских расходов населения, которая не зависит от величины национального дохода,

- 25. ГРАФИК КЕЙНСИАНСКОЙ ФУНКЦИИ ПОТРЕБЛЕНИЯ:

- 26. ОСНОВНОЙ ПСИХОЛОГИЧЕСКИЙ ЗАКОН КЕЙНСА: «Люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не

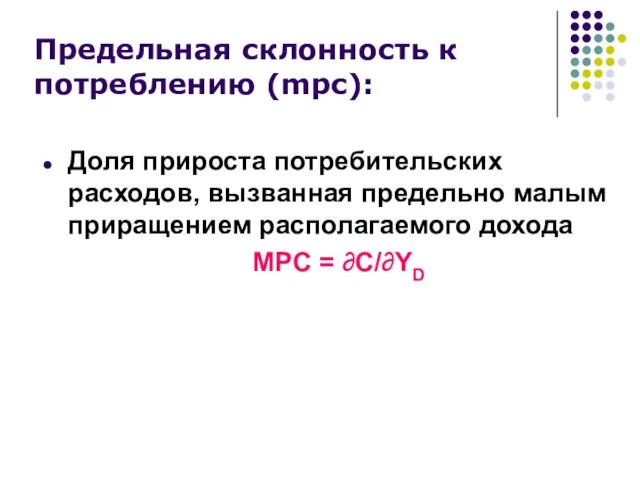

- 27. Предельная склонность к потреблению (mpc): Доля прироста потребительских расходов, вызванная предельно малым приращением располагаемого дохода MPC

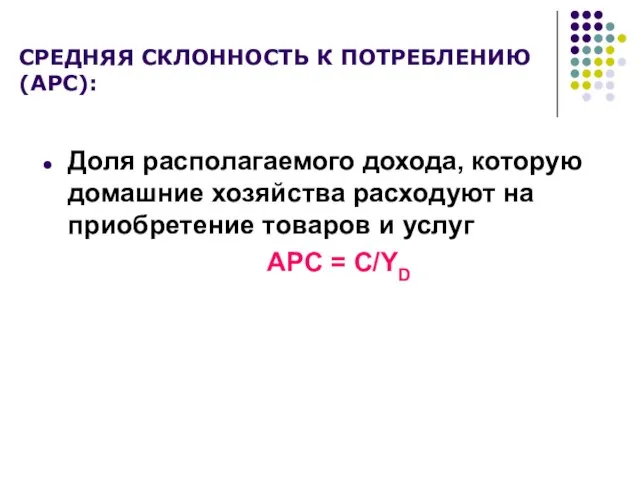

- 28. СРЕДНЯЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ (АPC): Доля располагаемого дохода, которую домашние хозяйства расходуют на приобретение товаров и

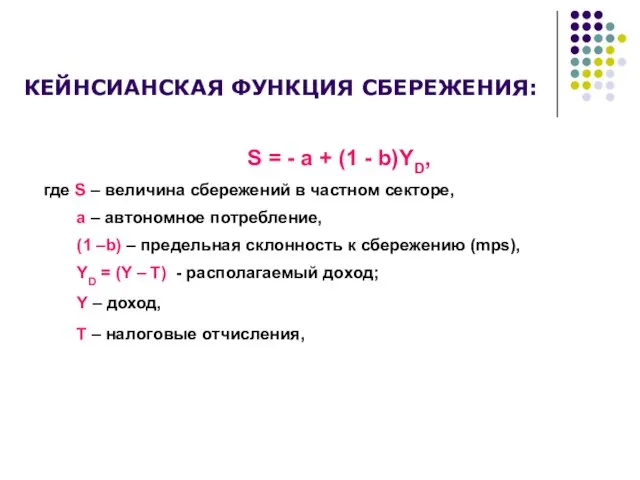

- 29. КЕЙНСИАНСКАЯ ФУНКЦИЯ СБЕРЕЖЕНИЯ: S = - a + (1 - b)YD, где S – величина сбережений

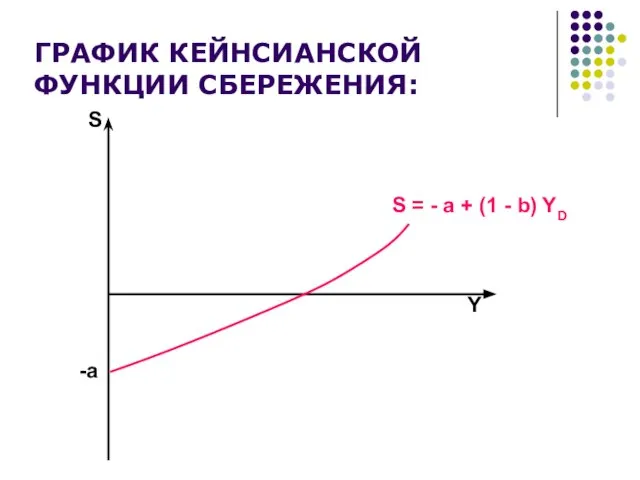

- 30. ГРАФИК КЕЙНСИАНСКОЙ ФУНКЦИИ СБЕРЕЖЕНИЯ:

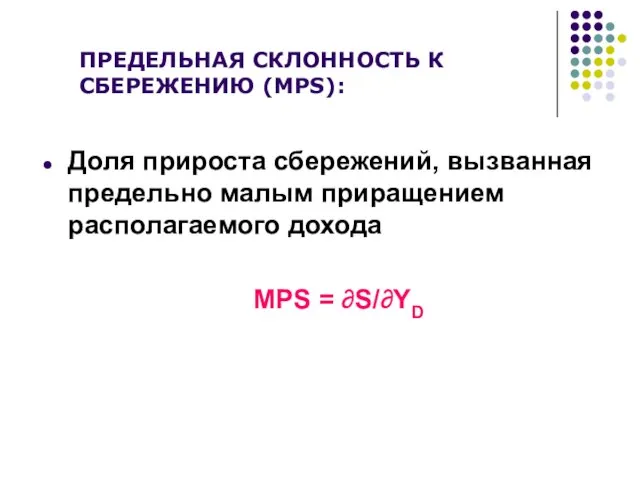

- 31. ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (MPS): Доля прироста сбережений, вызванная предельно малым приращением располагаемого дохода MPS =

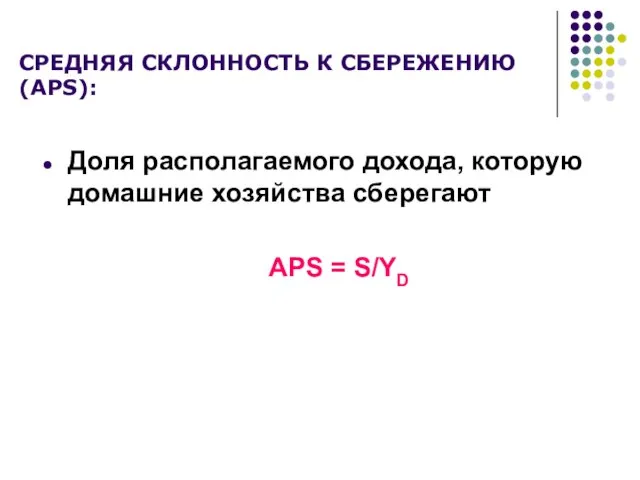

- 32. СРЕДНЯЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (АPS): Доля располагаемого дохода, которую домашние хозяйства сберегают АPS = S/YD

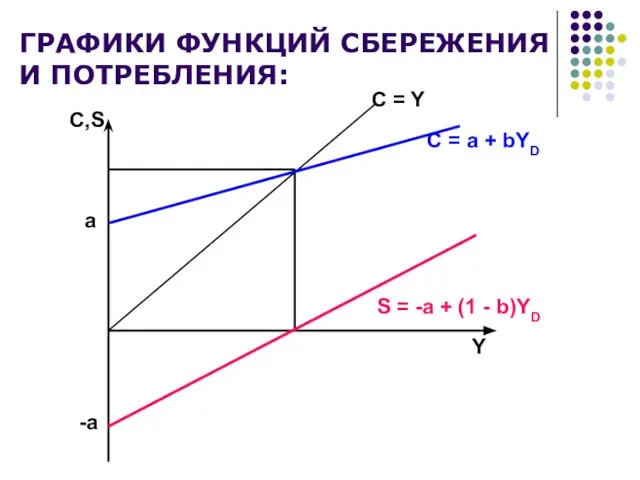

- 33. ГРАФИКИ ФУНКЦИЙ СБЕРЕЖЕНИЯ И ПОТРЕБЛЕНИЯ:

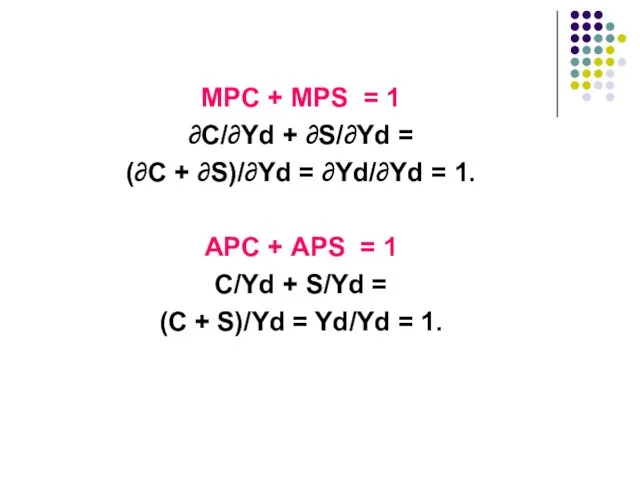

- 34. MPC + MPS = 1 ∂С/∂Yd + ∂S/∂Yd = (∂С + ∂S)/∂Yd = ∂Yd/∂Yd = 1.

- 35. ЭМПИРИЧЕСКАЯ ПРОВЕРКА КЕЙНСИАНСКОЙ ТЕОРИИ ПОТРЕБЛЕНИЯ Гипотеза Кейнса подтверждается при исследовании данных семейных бюджетов в краткосрочном периоде,

- 36. Вопрос третий: Альтернативные кейнсианской модели потребления

- 37. ИРВИНГ ФИШЕР (англ. Irving Fisher; 27 февраля 1867 — 29 апреля 1947) — американский экономист. Оставил

- 38. Теория временных предпочтений И.Фишера: В этой теории исследуется межвременнóй выбор: как потребитель выбирает уровень потребления для

- 39. Теория временных предпочтений И.Фишера: Если потребитель имеет возможность занимать средства и накапливать сбережения, уровень потребления зависит

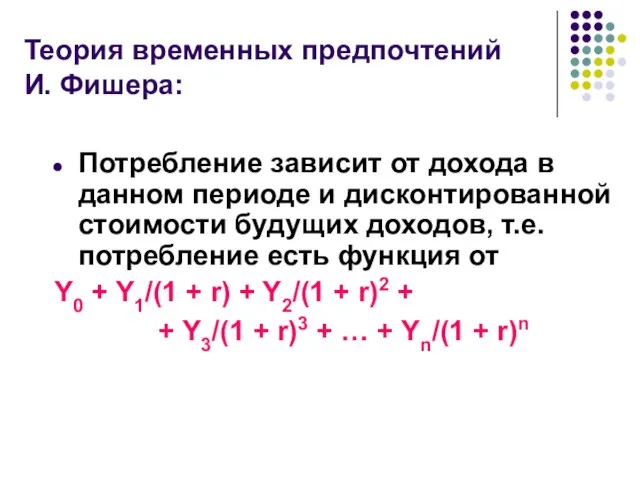

- 40. Теория временных предпочтений И. Фишера: Потребление зависит от дохода в данном периоде и дисконтированной стоимости будущих

- 41. ФРАНКО МОДИЛЬЯНИ (итал. Franco Modigliani; 18 июня 1918, Рим — 25 сентября 2003) — американский экономист

- 42. Гипотеза жизненного цикла Ф. Модильяни: Потребители стремятся обеспечить одинаковый уровень потребления в течение жизни путем сбережений

- 43. Основной причиной колебания дохода является выход на пенсию. Чтобы резко не снизить уровень потребления, большинство людей

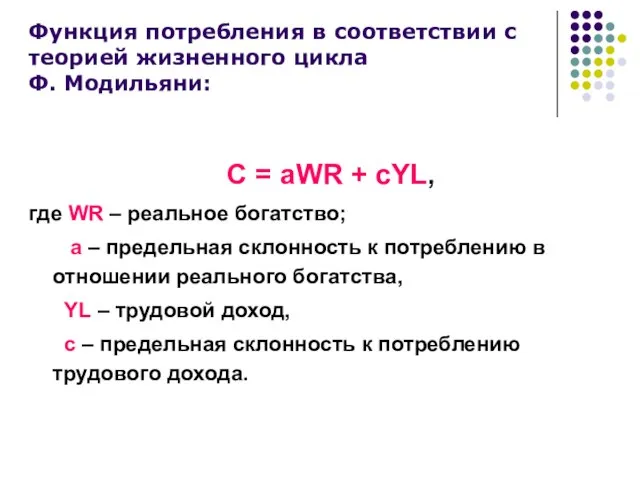

- 44. Функция потребления в соответствии с теорией жизненного цикла Ф. Модильяни: C = aWR + cYL, где

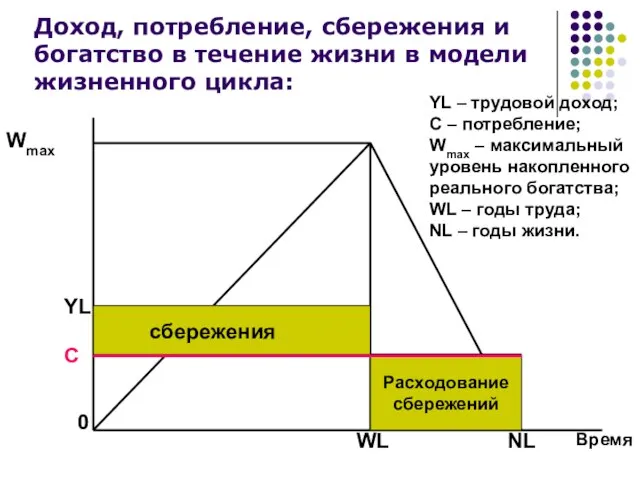

- 45. Доход, потребление, сбережения и богатство в течение жизни в модели жизненного цикла: Расходование сбережений Wmax YL

- 46. Ссылаясь на стремление человека поддерживать постоянным свой уровень потребления, несмотря на колебания своего дохода, Ф.Модильяни вывел

- 47. МИЛТОН ФРИДМЕН (англ. Milton Friedman; 31 июля 1912 — 16 ноября 2006) — американский экономист, лауреат

- 48. Гипотеза постоянного (перманентного) дохода М. Фридмена. Доход подвержен врéменным колебаниям. Поскольку потребители могут занимать средства или

- 49. Гипотеза постоянного перманентного дохода М. Фридмена. Постоянный доход - это та часть дохода, которая, согласно ожиданиям

- 50. В краткосрочном периоде уровень потребления может быть выше или ниже уровня текущего располагаемого дохода.

- 51. Вопрос четвертый: Инвестиции. Функция спроса на инвестиции. Планируемые и фактические инвестиции. Мультипликатор инвестиций.

- 52. Основные типы инвестиций: Производственные инвестиции; Инвестиции в товарно-материальные запасы; Инвестиции в жилищное строительство.

- 53. Фактические и планируемые инвестиции: Фактические инвестиции включают планируемые фирмами инвестиции и незапланированные инвестиции. Незапланированные инвестиции представляют

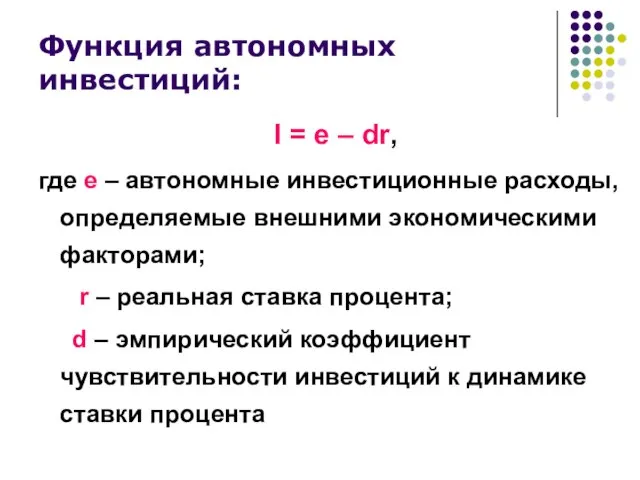

- 54. Функция автономных инвестиций: I = e – dr, где е – автономные инвестиционные расходы, определяемые внешними

- 55. График функции автономных инвестиций:

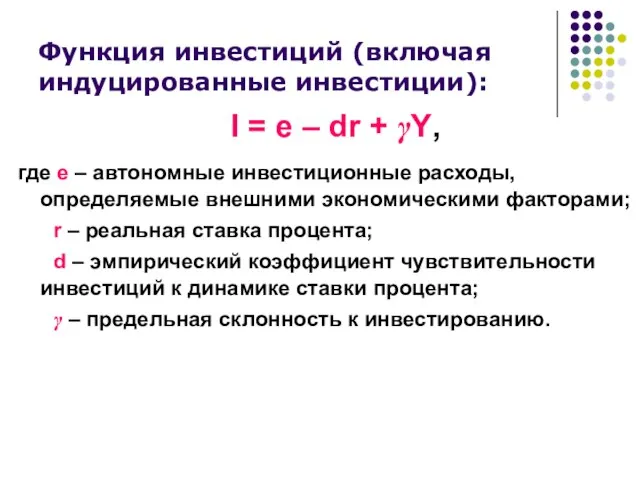

- 56. Функция инвестиций (включая индуцированные инвестиции): I = e – dr + γY, где е – автономные

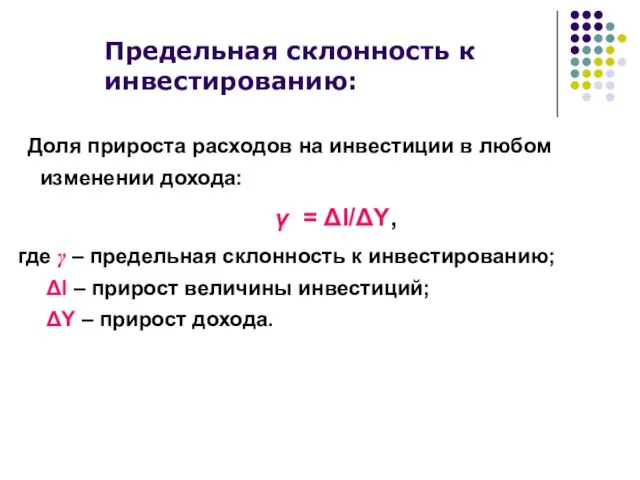

- 57. Предельная склонность к инвестированию: Доля прироста расходов на инвестиции в любом изменении дохода: γ = ΔI/ΔY,

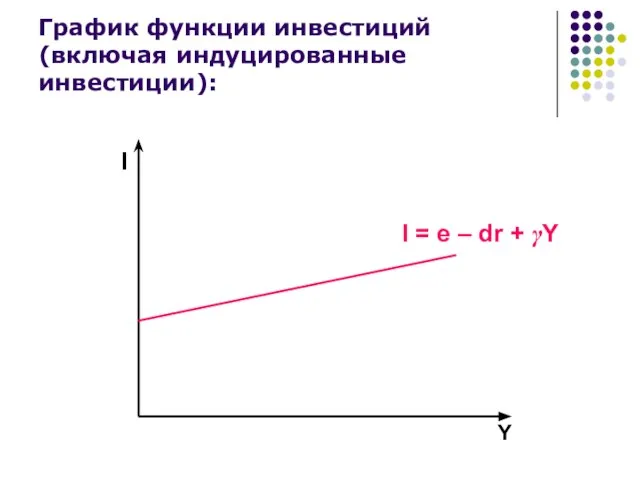

- 58. График функции инвестиций (включая индуцированные инвестиции):

- 59. Факторы нестабильности инвестиций: Продолжительные сроки службы оборудования; Нерегулярность инноваций; Изменчивость прибылей; Изменчивость экономических ожиданий; Циклические колебания

- 60. Мультипликатор инвестиций: Характеризует пропорцию изменения ВВП в результате изменения инвестиций на одну денежную единицу. Мультипликатор автономных

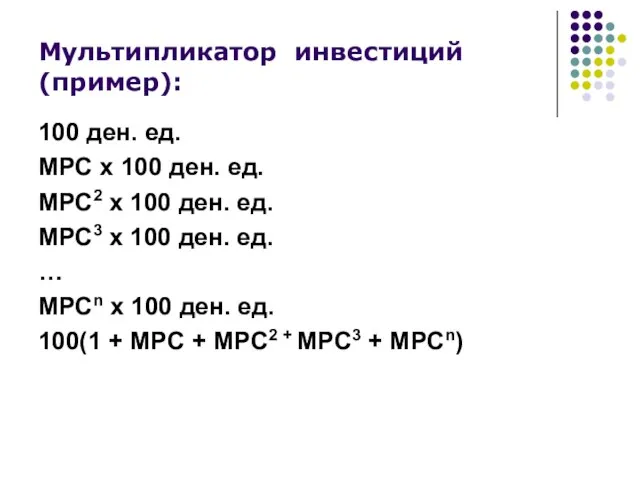

- 61. Мультипликатор инвестиций (пример): 100 ден. ед. MPC х 100 ден. ед. MPC2 х 100 ден. ед.

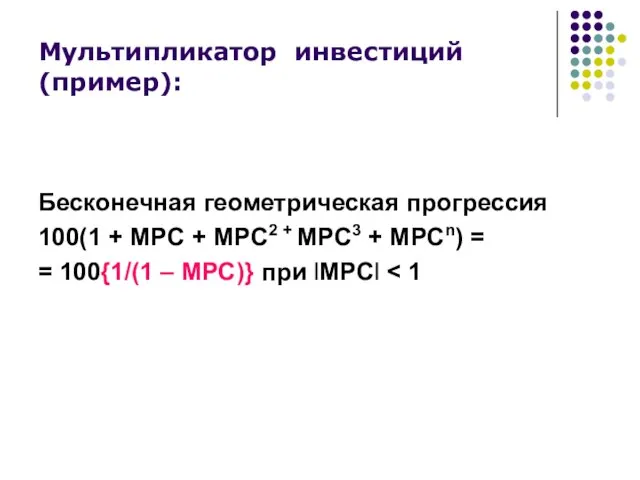

- 62. Мультипликатор инвестиций (пример): Бесконечная геометрическая прогрессия 100(1 + MPC + MPC2 + MPC3 + MPCn) =

- 63. Вопрос пятый: Равновесный объем выпуска в кейнсианской модели: определение его методом сопоставления совокупных доходов и совокупных

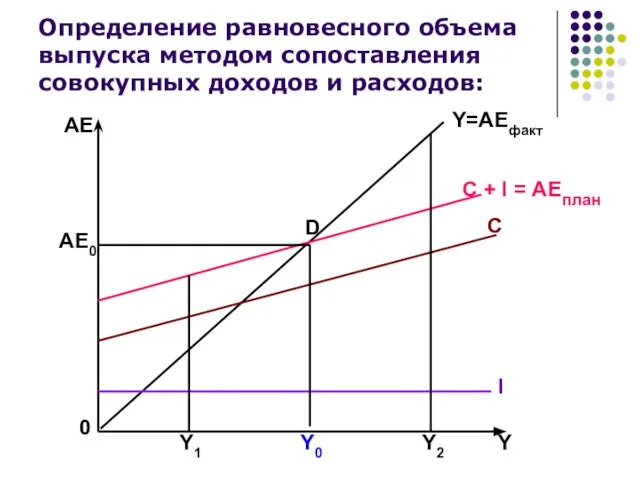

- 64. Определение равновесного объема выпуска методом сопоставления совокупных доходов и расходов:

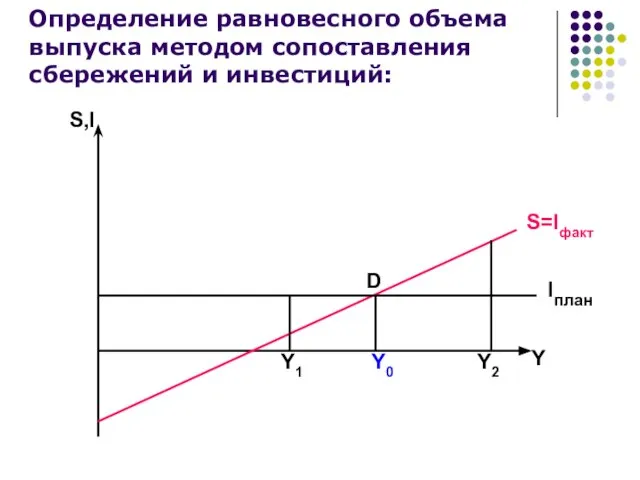

- 65. Определение равновесного объема выпуска методом сопоставления сбережений и инвестиций:

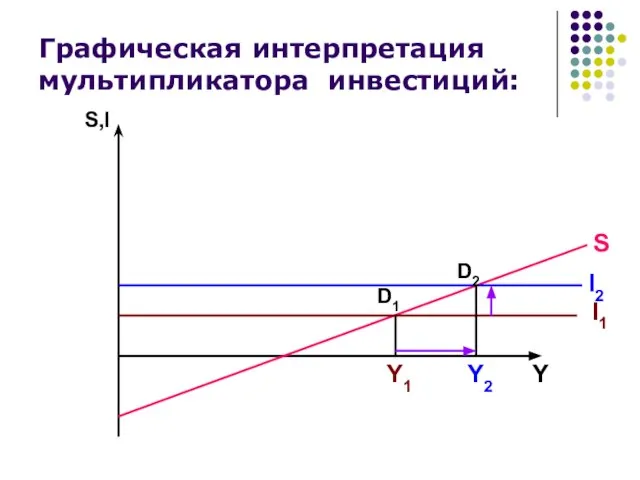

- 66. Графическая интерпретация мультипликатора инвестиций:

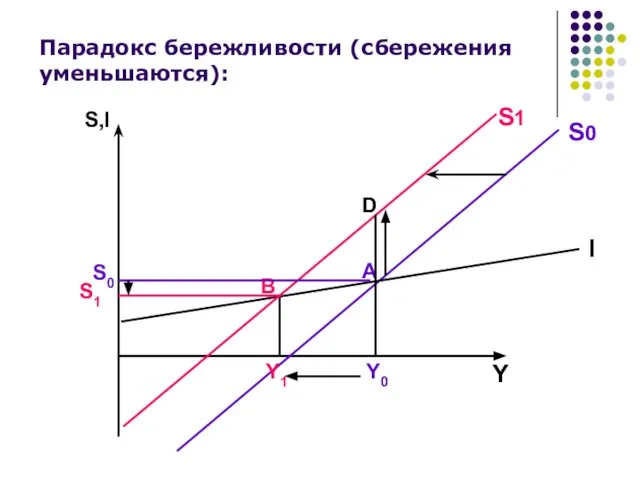

- 67. Парадокс бережливости: Попытка общества больше сберегать оборачивается таким же или меньшим объемом сбережений.

- 68. Парадокс бережливости: Чем больше мы откладываем на черный день, тем быстрее он наступит.

- 69. Излишняя бережливость уменьшает совокупный спрос, это влечет снижение равновесного выпуска, уменьшение зарплат и, как следствие, уменьшение

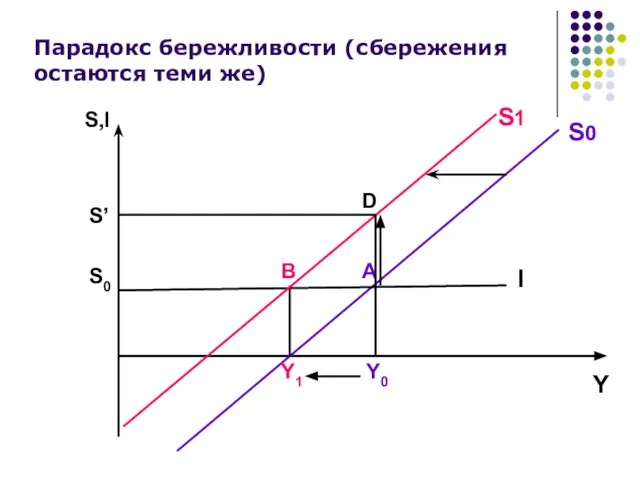

- 70. Парадокс бережливости (сбережения остаются теми же)

- 71. Парадокс бережливости (сбережения уменьшаются):

- 72. Парадокс сбережений присутствует только в кейнсианской модели. В классической теории сбережения всегда равны инвестициям. Поэтому при

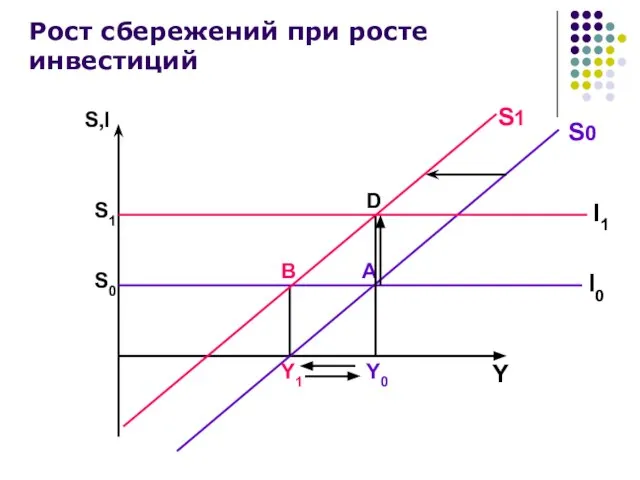

- 73. Рост сбережений при росте инвестиций

- 74. Лауреат Нобелевской премии по экономике Пол Кругман привел парадокс бережливости как один из аргументов в пользу

- 75. Вопрос шестой: Рецессионный (дефляционный) и инфляционный разрывы.

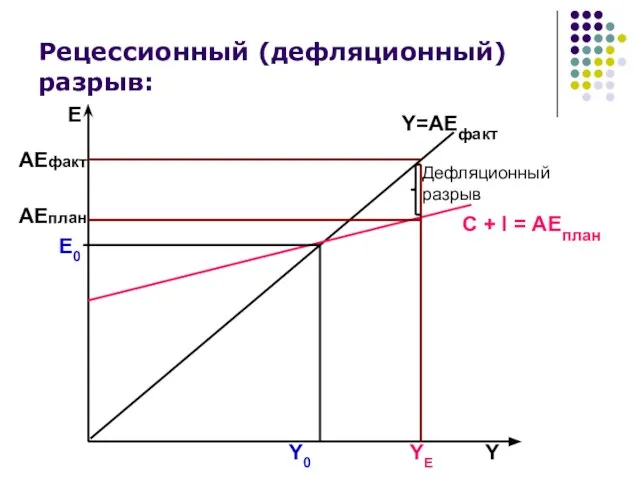

- 76. Рецессионный (дефляционный) разрыв:

- 77. Рецессионный (дефляционный) разрыв: Величина дефляционного разрыва равна разнице между фактическими совокупными расходами при уровне национального выпуска

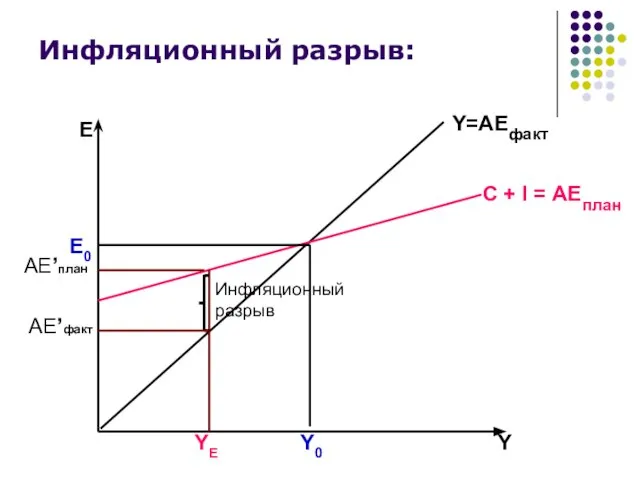

- 78. Инфляционный разрыв:

- 79. Инфляционный разрыв: Величина ифляционного разрыва равна разнице между запланированными совокупными расходами при уровне национального выпуска при

- 80. Важнейший вывод Кейнса: Величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие экономики при уровне национального

- 81. Важнейший вывод Кейнса: Y0 = YE – оптимальной равновесие Y0 Y0 > YE – инфляционный разрыв

- 82. Вопрос седьмой: Взаимосвязь модели AD-AS и кейнсианской модели совокупных доходов и расходов.

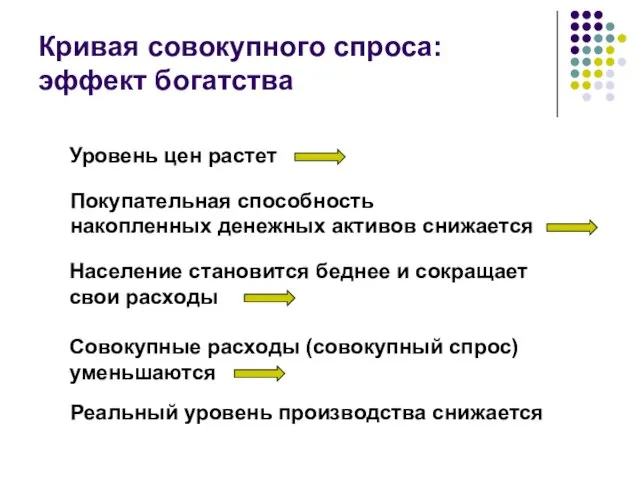

- 83. Кривая совокупного спроса: эффект богатства

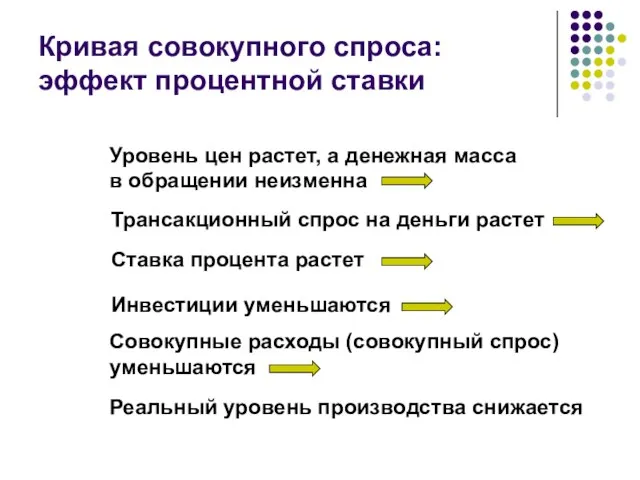

- 84. Кривая совокупного спроса: эффект процентной ставки

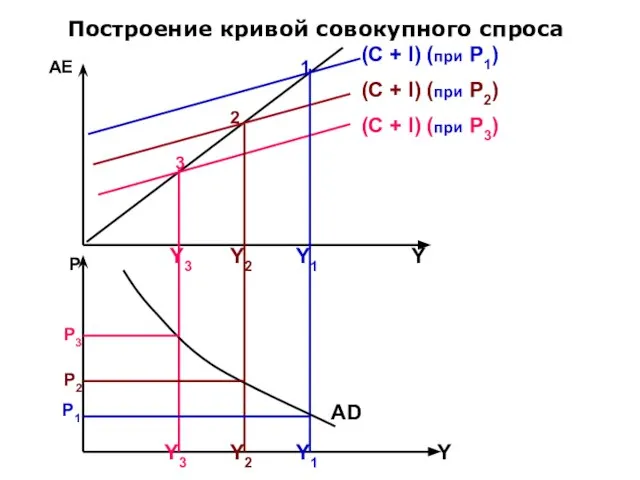

- 85. Построение кривой совокупного спроса (С + I) (при P1) (С + I) (при P2) (С +

- 87. Скачать презентацию

Слайд 2Содержание лекции:

1. Методологические основы кейнсианского подхода.

2. Кейнсианская теория потребления. Графики функций потребления

Содержание лекции:

1. Методологические основы кейнсианского подхода.

2. Кейнсианская теория потребления. Графики функций потребления

Слайд 3Содержание лекции (продолжение):

5. Равновесный объем национального выпуска в кейнсианской модели: определение его

Содержание лекции (продолжение):

5. Равновесный объем национального выпуска в кейнсианской модели: определение его

Слайд 4Рекомендуемая литература:

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник / Под общ.

Рекомендуемая литература:

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник / Под общ.

Слайд 5Рекомендуемая литература (продолжение):

6. Самуэльсон П.Э., Нордхаус В.Д. Экономика: Пер. с англ.

Рекомендуемая литература (продолжение):

6. Самуэльсон П.Э., Нордхаус В.Д. Экономика: Пер. с англ.

Слайд 6ДЖОН МЕЙНАРД КЕЙНС:

Родился 5 июня 1883 г. в Кембридже.

В 1936 г.

ДЖОН МЕЙНАРД КЕЙНС:

Родился 5 июня 1883 г. в Кембридже.

В 1936 г.

Слайд 7Лидия Лопухова в спектакле "Остроумные дамы", на котором Кейнс впервые ее увидел.

Слайд 8Кейнс с супругой

на картине

У. Робертса.

1935 год.

Кейнс с супругой

на картине

У. Робертса.

1935 год.

Слайд 9Одна из последних фотографий Кейнса: Лидия провожает мужа в Палату лордов. 17

Слайд 10Вопрос первый:

Методологические основы кейнсианского подхода.

Вопрос первый:

Методологические основы кейнсианского подхода.

Слайд 11Две «линии защиты» экономики от макроэкономической нестабильности в классической теории:

Сбережения и инвестиции

Две «линии защиты» экономики от макроэкономической нестабильности в классической теории:

Сбережения и инвестиции

Слайд 12По Кейнсу, субъекты сбережений и инвесторы руководствуются различными мотивами. ЛЮДИ СБЕРЕГАЮТ, ЧТОБЫ:

делать

По Кейнсу, субъекты сбережений и инвесторы руководствуются различными мотивами. ЛЮДИ СБЕРЕГАЮТ, ЧТОБЫ:

делать

Слайд 13ОСНОВНОЙ МОТИВ ИНВЕСТИЦИЙ ФИРМ:

максимизация нормы чистой прибыли, что требует соотносить доходность инвестиционного

ОСНОВНОЙ МОТИВ ИНВЕСТИЦИЙ ФИРМ:

максимизация нормы чистой прибыли, что требует соотносить доходность инвестиционного

Слайд 14Факторы, определяющие величину сбережений домашних хозяйств:

доход домашних хозяйств;

уровень цен;

накопленное богатство;

величина потребительской задолженности;

Факторы, определяющие величину сбережений домашних хозяйств:

доход домашних хозяйств;

уровень цен;

накопленное богатство;

величина потребительской задолженности;

Слайд 15Факторы, определяющие динамику инвестиций фирм:

ожидаемая норма чистой прибыли;

реальная ставка процента;

изменения в технологии

Факторы, определяющие динамику инвестиций фирм:

ожидаемая норма чистой прибыли;

реальная ставка процента;

изменения в технологии

Слайд 16Поскольку мотивы и факторы, определяющие величины сбережений и инвестиций, различны, нет механизма

Поскольку мотивы и факторы, определяющие величины сбережений и инвестиций, различны, нет механизма

Слайд 17Кейнс сделал вывод, что величина национального выпуска определяется не величиной производственных ресурсов,

Кейнс сделал вывод, что величина национального выпуска определяется не величиной производственных ресурсов,

Слайд 18ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА «ИЗДЕРЖКАМИ МЕНЮ»:

Изменение цен «стоит денег». Для

ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА «ИЗДЕРЖКАМИ МЕНЮ»:

Изменение цен «стоит денег». Для

Слайд 19ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА АСИНХРОННОСТЬЮ ИЗМЕНЕНИЮ ЦЕН:

Если фирмы прямо не

ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА АСИНХРОННОСТЬЮ ИЗМЕНЕНИЮ ЦЕН:

Если фирмы прямо не

Слайд 20ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА ОШИБОЧНЫМИ ОЖИДАНИЯМИ ФИРМ:

Ошибочные ожидания фирм относительно

ЖЁСТКОСТЬ ЦЕН И ЗАРАБОТНОЙ ПЛАТЫ ОПРЕДЕЛЕНА ОШИБОЧНЫМИ ОЖИДАНИЯМИ ФИРМ:

Ошибочные ожидания фирм относительно

Слайд 21Вопрос второй:

Кейнсианская теория потребления. Графики функций потребления и сбережения. Средние и предельные

Вопрос второй:

Кейнсианская теория потребления. Графики функций потребления и сбережения. Средние и предельные

Слайд 22КОМПОНЕНТЫ ЭФФЕКТИВНОГО СОВОКУПНОГО СПРОСА В КЕЙНСИАНСКОЙ МОДЕЛИ:

Для закрытой экономики без государственного

КОМПОНЕНТЫ ЭФФЕКТИВНОГО СОВОКУПНОГО СПРОСА В КЕЙНСИАНСКОЙ МОДЕЛИ:

Для закрытой экономики без государственного

Слайд 23КЕЙНСИАНСКАЯ ФУНКЦИЯ ПОТРЕБЛЕНИЯ:

C = a + b YD,

где С – потребительские расходы,

КЕЙНСИАНСКАЯ ФУНКЦИЯ ПОТРЕБЛЕНИЯ:

C = a + b YD,

где С – потребительские расходы,

Слайд 24Автономное и индуцированное потребление

Та часть потребительских расходов населения, которая не зависит

Автономное и индуцированное потребление

Та часть потребительских расходов населения, которая не зависит

Слайд 25ГРАФИК КЕЙНСИАНСКОЙ ФУНКЦИИ ПОТРЕБЛЕНИЯ:

ГРАФИК КЕЙНСИАНСКОЙ ФУНКЦИИ ПОТРЕБЛЕНИЯ:

Слайд 26ОСНОВНОЙ ПСИХОЛОГИЧЕСКИЙ ЗАКОН КЕЙНСА:

«Люди склонны, как правило, увеличивать свое потребление с ростом

ОСНОВНОЙ ПСИХОЛОГИЧЕСКИЙ ЗАКОН КЕЙНСА:

«Люди склонны, как правило, увеличивать свое потребление с ростом

Слайд 27Предельная склонность к потреблению (mpc):

Доля прироста потребительских расходов, вызванная предельно малым приращением

Предельная склонность к потреблению (mpc):

Доля прироста потребительских расходов, вызванная предельно малым приращением

Слайд 28СРЕДНЯЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ (АPC):

Доля располагаемого дохода, которую домашние хозяйства расходуют на

СРЕДНЯЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ (АPC):

Доля располагаемого дохода, которую домашние хозяйства расходуют на

Слайд 29КЕЙНСИАНСКАЯ ФУНКЦИЯ СБЕРЕЖЕНИЯ:

S = - a + (1 - b)YD,

где S –

КЕЙНСИАНСКАЯ ФУНКЦИЯ СБЕРЕЖЕНИЯ:

S = - a + (1 - b)YD,

где S –

Слайд 30ГРАФИК КЕЙНСИАНСКОЙ ФУНКЦИИ СБЕРЕЖЕНИЯ:

ГРАФИК КЕЙНСИАНСКОЙ ФУНКЦИИ СБЕРЕЖЕНИЯ:

Слайд 31ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (MPS):

Доля прироста сбережений, вызванная предельно малым приращением располагаемого

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (MPS):

Доля прироста сбережений, вызванная предельно малым приращением располагаемого

Слайд 32СРЕДНЯЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (АPS):

Доля располагаемого дохода, которую домашние хозяйства сберегают

АPS =

СРЕДНЯЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (АPS):

Доля располагаемого дохода, которую домашние хозяйства сберегают

АPS =

Слайд 33ГРАФИКИ ФУНКЦИЙ СБЕРЕЖЕНИЯ И ПОТРЕБЛЕНИЯ:

ГРАФИКИ ФУНКЦИЙ СБЕРЕЖЕНИЯ И ПОТРЕБЛЕНИЯ:

Слайд 34MPC + MPS = 1

∂С/∂Yd + ∂S/∂Yd =

(∂С + ∂S)/∂Yd =

MPC + MPS = 1

∂С/∂Yd + ∂S/∂Yd =

(∂С + ∂S)/∂Yd =

Слайд 35ЭМПИРИЧЕСКАЯ ПРОВЕРКА КЕЙНСИАНСКОЙ ТЕОРИИ ПОТРЕБЛЕНИЯ

Гипотеза Кейнса подтверждается при исследовании данных семейных бюджетов

ЭМПИРИЧЕСКАЯ ПРОВЕРКА КЕЙНСИАНСКОЙ ТЕОРИИ ПОТРЕБЛЕНИЯ

Гипотеза Кейнса подтверждается при исследовании данных семейных бюджетов

Слайд 36Вопрос третий:

Альтернативные кейнсианской модели потребления

Вопрос третий:

Альтернативные кейнсианской модели потребления

Слайд 37ИРВИНГ ФИШЕР (англ. Irving Fisher; 27 февраля 1867 — 29 апреля 1947) — американский

ИРВИНГ ФИШЕР (англ. Irving Fisher; 27 февраля 1867 — 29 апреля 1947) — американский

Слайд 38Теория временных предпочтений И.Фишера:

В этой теории исследуется межвременнóй выбор: как потребитель выбирает

Теория временных предпочтений И.Фишера:

В этой теории исследуется межвременнóй выбор: как потребитель выбирает

Слайд 39Теория временных предпочтений И.Фишера:

Если потребитель имеет возможность занимать средства и накапливать сбережения,

Теория временных предпочтений И.Фишера:

Если потребитель имеет возможность занимать средства и накапливать сбережения,

Слайд 40Теория временных предпочтений

И. Фишера:

Потребление зависит от дохода в данном периоде и

Теория временных предпочтений

И. Фишера:

Потребление зависит от дохода в данном периоде и

Слайд 41ФРАНКО МОДИЛЬЯНИ (итал. Franco Modigliani; 18 июня 1918, Рим — 25 сентября 2003)

ФРАНКО МОДИЛЬЯНИ (итал. Franco Modigliani; 18 июня 1918, Рим — 25 сентября 2003)

Слайд 42Гипотеза жизненного цикла

Ф. Модильяни:

Потребители стремятся обеспечить одинаковый уровень потребления в течение

Гипотеза жизненного цикла

Ф. Модильяни:

Потребители стремятся обеспечить одинаковый уровень потребления в течение

Слайд 43Основной причиной колебания дохода является выход на пенсию.

Чтобы резко не снизить уровень

Основной причиной колебания дохода является выход на пенсию.

Чтобы резко не снизить уровень

Слайд 44Функция потребления в соответствии с теорией жизненного цикла

Ф. Модильяни:

C = aWR +

Функция потребления в соответствии с теорией жизненного цикла

Ф. Модильяни:

C = aWR +

Слайд 45Доход, потребление, сбережения и богатство в течение жизни в модели жизненного цикла:

Расходование

Доход, потребление, сбережения и богатство в течение жизни в модели жизненного цикла:

Расходование

Слайд 46Ссылаясь на стремление человека поддерживать постоянным свой уровень потребления, несмотря на колебания

Слайд 47МИЛТОН ФРИДМЕН (англ. Milton Friedman; 31 июля 1912 — 16 ноября 2006) — американский экономист,

МИЛТОН ФРИДМЕН (англ. Milton Friedman; 31 июля 1912 — 16 ноября 2006) — американский экономист,

Слайд 48Гипотеза постоянного (перманентного) дохода М. Фридмена.

Доход подвержен врéменным колебаниям. Поскольку потребители могут

Гипотеза постоянного (перманентного) дохода М. Фридмена.

Доход подвержен врéменным колебаниям. Поскольку потребители могут

Слайд 49Гипотеза постоянного перманентного дохода М. Фридмена.

Постоянный доход - это та часть дохода,

Гипотеза постоянного перманентного дохода М. Фридмена.

Постоянный доход - это та часть дохода,

Слайд 50В краткосрочном периоде уровень потребления может быть выше или ниже уровня текущего

В краткосрочном периоде уровень потребления может быть выше или ниже уровня текущего

Слайд 51Вопрос четвертый:

Инвестиции. Функция спроса на инвестиции. Планируемые и фактические инвестиции. Мультипликатор инвестиций.

Вопрос четвертый:

Инвестиции. Функция спроса на инвестиции. Планируемые и фактические инвестиции. Мультипликатор инвестиций.

Слайд 52Основные типы инвестиций:

Производственные инвестиции;

Инвестиции в товарно-материальные запасы;

Инвестиции в жилищное строительство.

Основные типы инвестиций:

Производственные инвестиции;

Инвестиции в товарно-материальные запасы;

Инвестиции в жилищное строительство.

Слайд 53Фактические и планируемые инвестиции:

Фактические инвестиции включают планируемые фирмами инвестиции и незапланированные инвестиции.

Незапланированные

Фактические и планируемые инвестиции:

Фактические инвестиции включают планируемые фирмами инвестиции и незапланированные инвестиции.

Незапланированные

Слайд 54Функция автономных инвестиций:

I = e – dr,

где е – автономные инвестиционные расходы,

Функция автономных инвестиций:

I = e – dr,

где е – автономные инвестиционные расходы,

Слайд 55График функции автономных инвестиций:

График функции автономных инвестиций:

Слайд 56Функция инвестиций (включая индуцированные инвестиции):

I = e – dr + γY,

где е

Функция инвестиций (включая индуцированные инвестиции):

I = e – dr + γY,

где е

Слайд 57Предельная склонность к инвестированию:

Доля прироста расходов на инвестиции в любом изменении

Предельная склонность к инвестированию:

Доля прироста расходов на инвестиции в любом изменении

Слайд 58График функции инвестиций (включая индуцированные инвестиции):

График функции инвестиций (включая индуцированные инвестиции):

Слайд 59Факторы нестабильности инвестиций:

Продолжительные сроки службы оборудования;

Нерегулярность инноваций;

Изменчивость прибылей;

Изменчивость экономических ожиданий;

Циклические колебания ВВП.

Факторы нестабильности инвестиций:

Продолжительные сроки службы оборудования;

Нерегулярность инноваций;

Изменчивость прибылей;

Изменчивость экономических ожиданий;

Циклические колебания ВВП.

Слайд 60Мультипликатор инвестиций:

Характеризует пропорцию изменения ВВП в результате изменения инвестиций на одну денежную

Мультипликатор инвестиций:

Характеризует пропорцию изменения ВВП в результате изменения инвестиций на одну денежную

Слайд 61Мультипликатор инвестиций (пример):

100 ден. ед.

MPC х 100 ден. ед.

MPC2 х 100 ден.

Мультипликатор инвестиций (пример):

100 ден. ед.

MPC х 100 ден. ед.

MPC2 х 100 ден.

Слайд 62Мультипликатор инвестиций (пример):

Бесконечная геометрическая прогрессия

100(1 + MPC + MPC2 + MPC3 +

Мультипликатор инвестиций (пример):

Бесконечная геометрическая прогрессия

100(1 + MPC + MPC2 + MPC3 +

Слайд 63Вопрос пятый:

Равновесный объем выпуска в кейнсианской модели: определение его методом сопоставления совокупных

Вопрос пятый:

Равновесный объем выпуска в кейнсианской модели: определение его методом сопоставления совокупных

Слайд 64Определение равновесного объема выпуска методом сопоставления совокупных доходов и расходов:

Определение равновесного объема выпуска методом сопоставления совокупных доходов и расходов:

Слайд 65Определение равновесного объема выпуска методом сопоставления сбережений и инвестиций:

Определение равновесного объема выпуска методом сопоставления сбережений и инвестиций:

Слайд 66Графическая интерпретация мультипликатора инвестиций:

Графическая интерпретация мультипликатора инвестиций:

Слайд 67Парадокс бережливости:

Попытка общества больше сберегать оборачивается таким же или меньшим объемом

Парадокс бережливости:

Попытка общества больше сберегать оборачивается таким же или меньшим объемом

Слайд 68Парадокс бережливости:

Чем больше мы откладываем на черный день, тем быстрее он

Парадокс бережливости:

Чем больше мы откладываем на черный день, тем быстрее он

Слайд 69Излишняя бережливость уменьшает совокупный спрос, это влечет снижение равновесного выпуска, уменьшение зарплат

Слайд 70Парадокс бережливости (сбережения остаются теми же)

Парадокс бережливости (сбережения остаются теми же)

Слайд 71Парадокс бережливости (сбережения уменьшаются):

Парадокс бережливости (сбережения уменьшаются):

Слайд 72Парадокс сбережений присутствует только в кейнсианской модели.

В классической теории сбережения всегда

Парадокс сбережений присутствует только в кейнсианской модели.

В классической теории сбережения всегда

Слайд 73Рост сбережений при росте инвестиций

Рост сбережений при росте инвестиций

Слайд 74 Лауреат Нобелевской премии по экономике Пол Кругман привел парадокс бережливости как

Лауреат Нобелевской премии по экономике Пол Кругман привел парадокс бережливости как

Слайд 75Вопрос шестой:

Рецессионный (дефляционный) и инфляционный разрывы.

Вопрос шестой:

Рецессионный (дефляционный) и инфляционный разрывы.

Слайд 76Рецессионный (дефляционный) разрыв:

Рецессионный (дефляционный) разрыв:

Слайд 77Рецессионный (дефляционный) разрыв:

Величина дефляционного разрыва равна разнице между фактическими совокупными расходами при

Рецессионный (дефляционный) разрыв:

Величина дефляционного разрыва равна разнице между фактическими совокупными расходами при

Слайд 78Инфляционный разрыв:

Инфляционный разрыв:

Слайд 79Инфляционный разрыв:

Величина ифляционного разрыва равна

разнице между запланированными

совокупными расходами при уровне

Инфляционный разрыв:

Величина ифляционного разрыва равна

разнице между запланированными

совокупными расходами при уровне

Слайд 80Важнейший вывод Кейнса:

Величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие

Важнейший вывод Кейнса:

Величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие

Слайд 81Важнейший вывод Кейнса:

Y0 = YE – оптимальной равновесие

Y0 < YE – дефляционный

Важнейший вывод Кейнса:

Y0 = YE – оптимальной равновесие

Y0 < YE – дефляционный

Слайд 82Вопрос седьмой:

Взаимосвязь модели AD-AS и кейнсианской модели совокупных доходов и расходов.

Вопрос седьмой:

Взаимосвязь модели AD-AS и кейнсианской модели совокупных доходов и расходов.

Слайд 83Кривая совокупного спроса: эффект богатства

Кривая совокупного спроса: эффект богатства

Слайд 84Кривая совокупного спроса: эффект процентной ставки

Кривая совокупного спроса: эффект процентной ставки

Слайд 85Построение кривой совокупного спроса

(С + I) (при P1)

(С + I) (при P2)

(С

Построение кривой совокупного спроса

(С + I) (при P1)

(С + I) (при P2)

(С

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

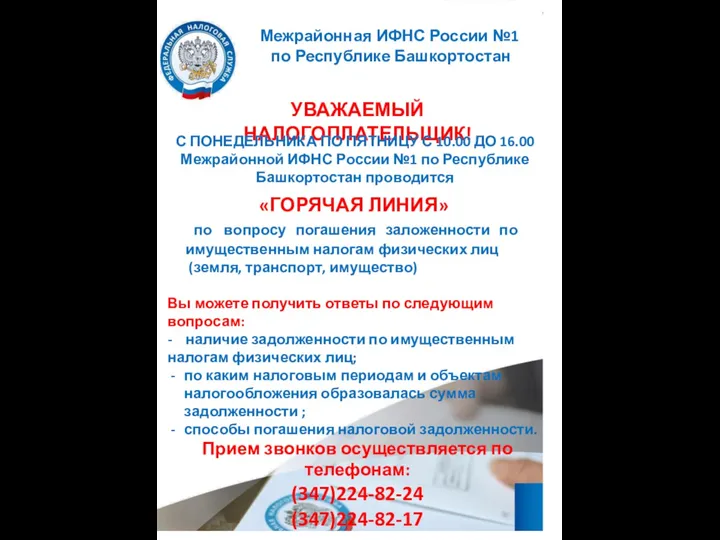

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство