- Классификация затрат

Содержание

- 2. Содержание лекции: Признаки классификации затрат. Характеристика основных видов затрат. Затраты для принятия управленческих решений. Методы учета

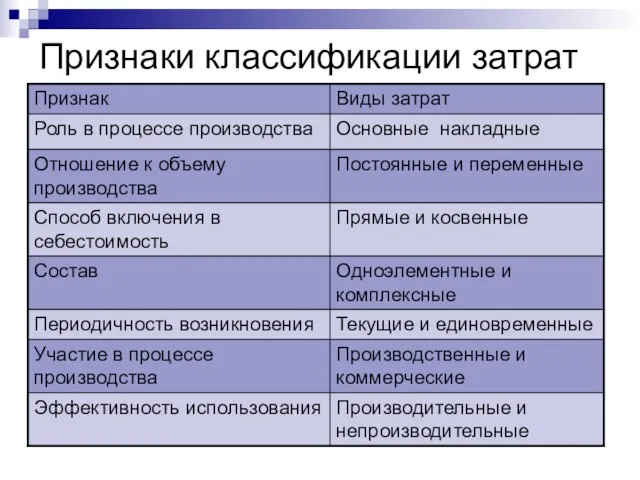

- 3. Признаки классификации затрат

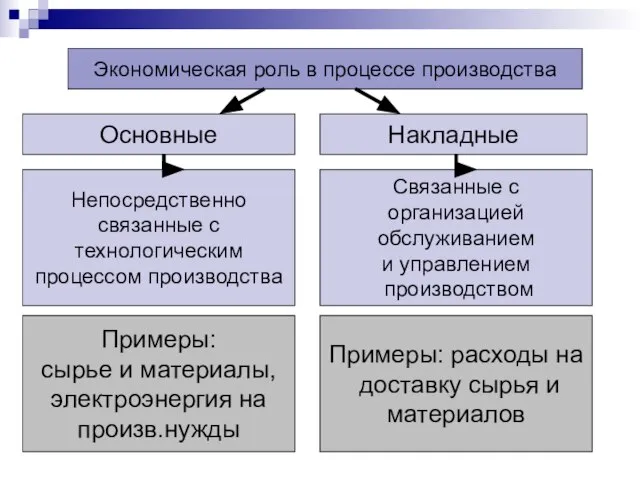

- 4. Экономическая роль в процессе производства Основные Накладные Непосредственно связанные с технологическим процессом производства Связанные с организацией

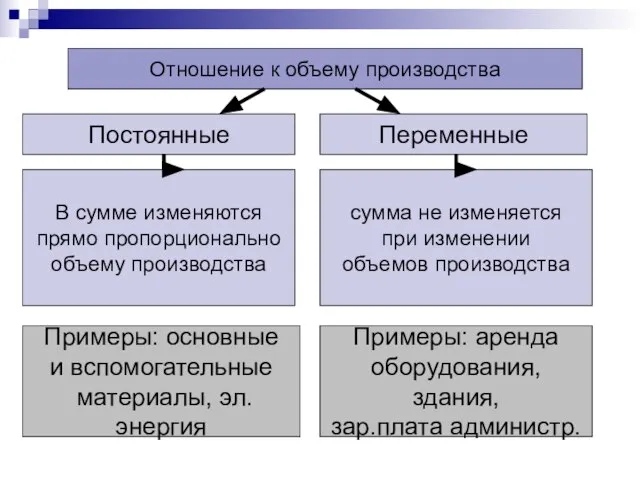

- 5. Отношение к объему производства Постоянные Переменные В сумме изменяются прямо пропорционально объему производства сумма не изменяется

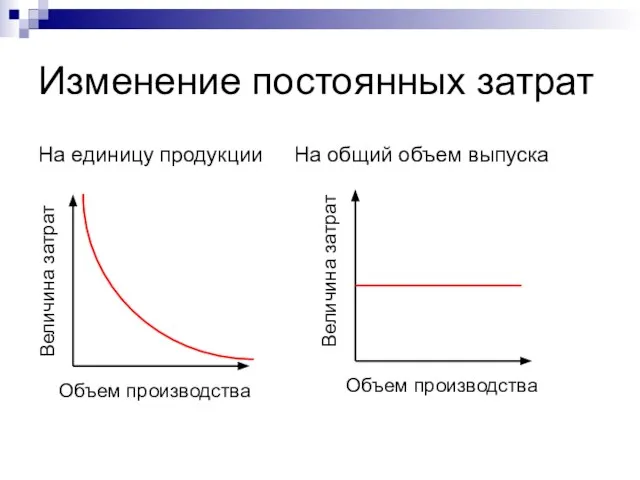

- 6. Изменение постоянных затрат На единицу продукции На общий объем выпуска Объем производства Величина затрат Величина затрат

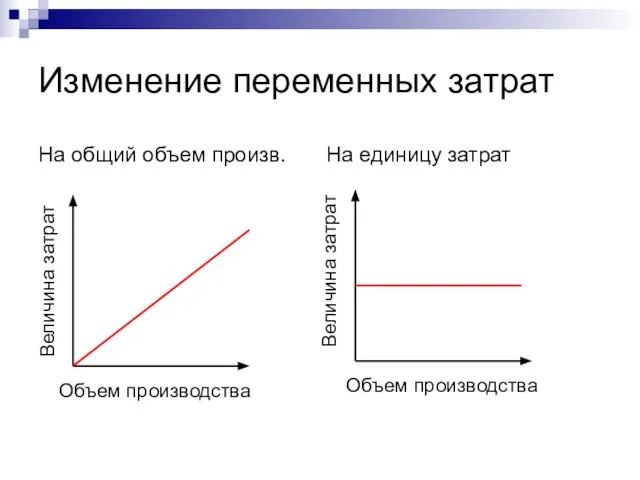

- 7. Изменение переменных затрат На общий объем произв. На единицу затрат Объем производства Величина затрат Величина затрат

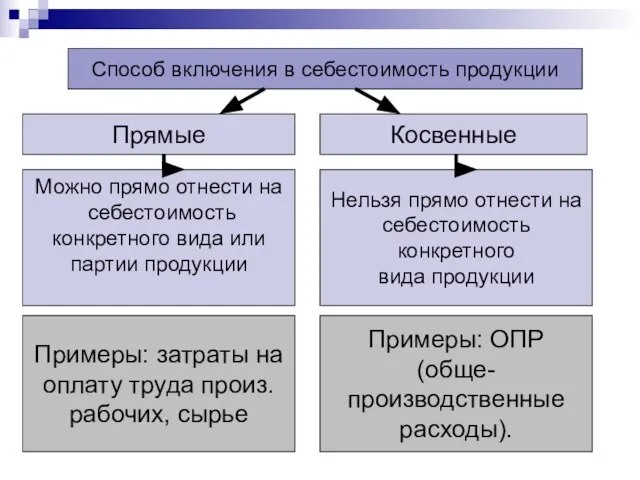

- 8. Способ включения в себестоимость продукции Прямые Косвенные Можно прямо отнести на себестоимость конкретного вида или партии

- 9. Участие в процессе производства Производственные Коммерческие 1.Прямые материальные затраты (основные и впосмогательные материалы) 2. Прямые трудовые

- 10. Эффективность использования Производительные Непроизводительные Участвуют в создании продукта Не участвуют в создании продукта Примеры: производственные затраты,

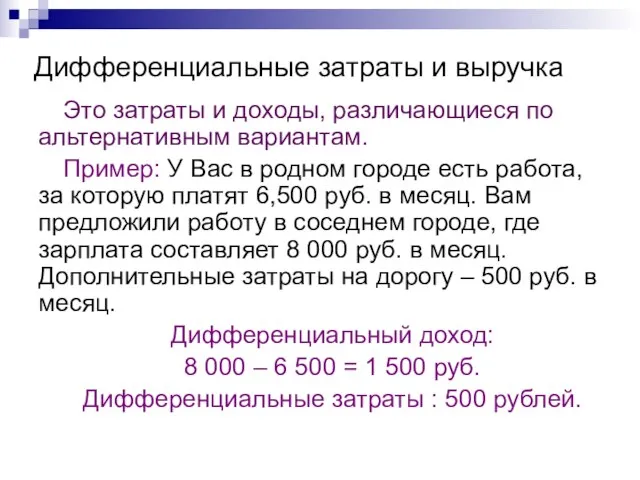

- 12. Дифференциальные затраты и выручка Это затраты и доходы, различающиеся по альтернативным вариантам. Пример: У Вас в

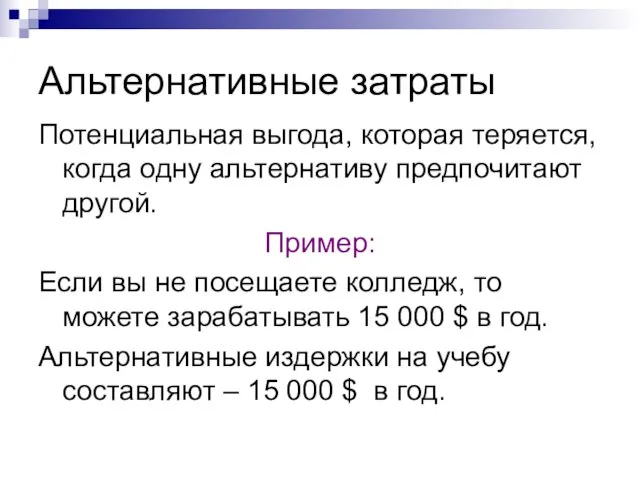

- 13. Альтернативные затраты Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой. Пример: Если вы не посещаете

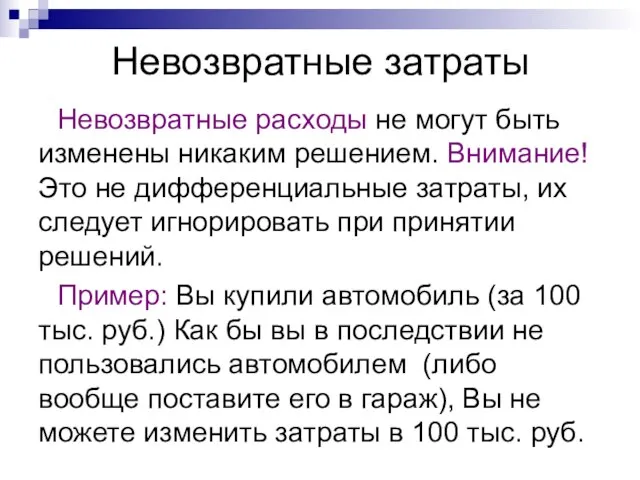

- 14. Невозвратные затраты Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это не дифференциальные затраты, их

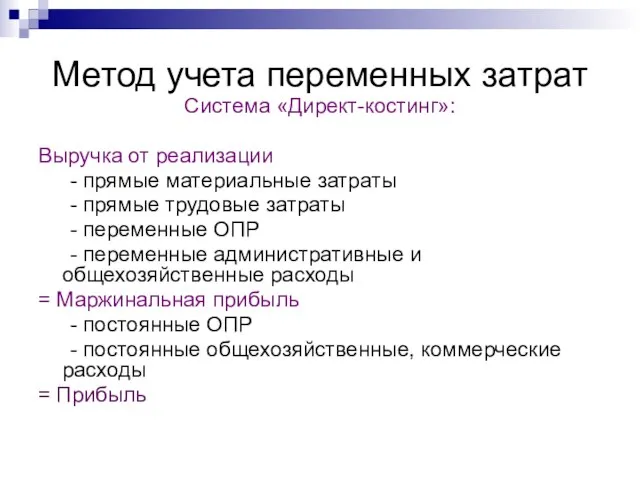

- 15. Метод учета переменных затрат Система «Директ-костинг»: Выручка от реализации - прямые материальные затраты - прямые трудовые

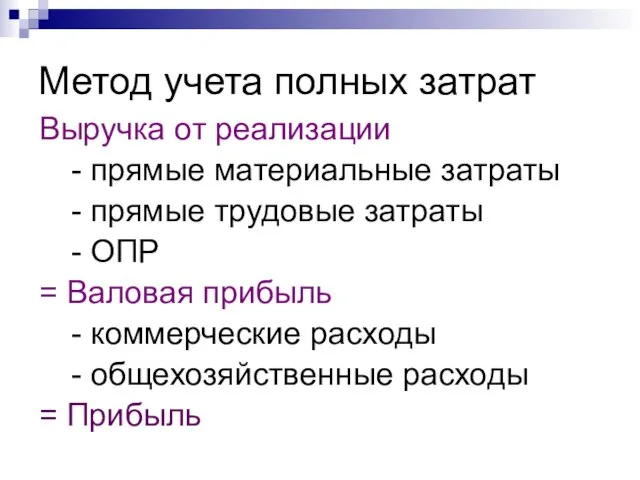

- 16. Метод учета полных затрат Выручка от реализации - прямые материальные затраты - прямые трудовые затраты -

- 18. Скачать презентацию

Слайд 2Содержание лекции:

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих решений.

Методы учета

Содержание лекции:

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих решений.

Методы учета

Слайд 3Признаки классификации затрат

Признаки классификации затрат

Слайд 4Экономическая роль в процессе производства

Основные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и управлением

Экономическая роль в процессе производства

Основные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и управлением

Слайд 5Отношение к объему производства

Постоянные

Переменные

В сумме изменяются

прямо пропорционально

объему производства

сумма не изменяется

при

Отношение к объему производства

Постоянные

Переменные

В сумме изменяются

прямо пропорционально

объему производства

сумма не изменяется

при

Слайд 6Изменение постоянных затрат

На единицу продукции На общий объем выпуска

Объем производства

Величина затрат

Величина затрат

Объем

Изменение постоянных затрат

На единицу продукции На общий объем выпуска

Объем производства

Величина затрат

Величина затрат

Объем

Слайд 7Изменение переменных затрат

На общий объем произв. На единицу затрат

Объем производства

Величина затрат

Величина

Изменение переменных затрат

На общий объем произв. На единицу затрат

Объем производства

Величина затрат

Величина

Слайд 8Способ включения в себестоимость продукции

Прямые

Косвенные

Можно прямо отнести на

себестоимость

конкретного вида или

партии

Способ включения в себестоимость продукции

Прямые

Косвенные

Можно прямо отнести на

себестоимость

конкретного вида или

партии

Слайд 9Участие в процессе производства

Производственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые затраты

3.

Участие в процессе производства

Производственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые затраты

3.

Слайд 10Эффективность использования

Производительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты, затраты

Эффективность использования

Производительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты, затраты

Слайд 12Дифференциальные затраты и выручка

Это затраты и доходы, различающиеся по альтернативным вариантам.

Пример: У

Дифференциальные затраты и выручка

Это затраты и доходы, различающиеся по альтернативным вариантам.

Пример: У

Слайд 13Альтернативные затраты

Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой.

Пример:

Если вы

Альтернативные затраты

Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой.

Пример:

Если вы

Слайд 14Невозвратные затраты

Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это не

Невозвратные затраты

Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это не

Слайд 15Метод учета переменных затрат

Система «Директ-костинг»:

Выручка от реализации

- прямые материальные затраты

- прямые трудовые

Метод учета переменных затрат

Система «Директ-костинг»:

Выручка от реализации

- прямые материальные затраты

- прямые трудовые

Слайд 16Метод учета полных затрат

Выручка от реализации

- прямые материальные затраты

- прямые трудовые затраты

-

Метод учета полных затрат

Выручка от реализации

- прямые материальные затраты

- прямые трудовые затраты

-

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»