- Учёт готовой продукции и её продажи

Содержание

- 2. Резаева Г.С., Малышева В.В. Согласно ПБУ 5/01 определение готовой продукции: «Готовая продукция относится к части МПЗ,

- 3. Резаева Г.С., Малышева В.В. Учет готовой продукции ведется на счете 43 « Готовая продукция»: По фактической

- 4. Резаева Г.С., Малышева В.В. Оценка готовой продукции в аналитическом учете: - Фактическая производственная себестоимость; - Нормативная

- 5. Резаева Г.С., Малышева В.В. Учет поступления готовой продукции

- 6. Резаева Г.С., Малышева В.В. Условия , выполнение которых необходимо для рационального учета готовой продукции на складе

- 7. Резаева Г.С., Малышева В.В. Источники поступления готовой продукции

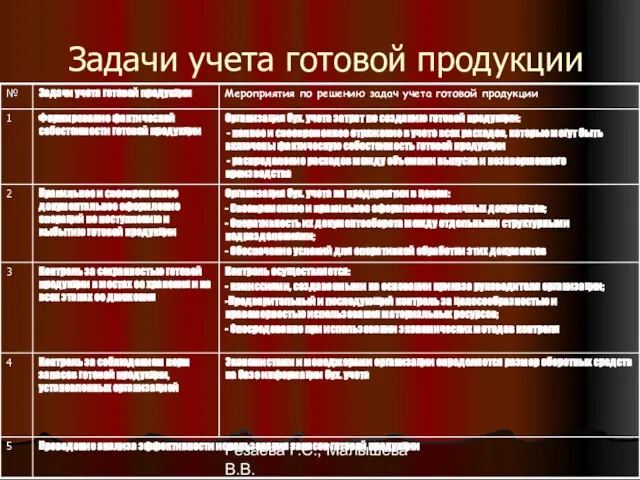

- 8. Резаева Г.С., Малышева В.В. Задачи учета готовой продукции

- 9. Резаева Г.С., Малышева В.В. Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск продукции

- 10. Резаева Г.С., Малышева В.В. Состав расходов, связанных с продажей готовой продукции Затаривание и упаковка изделий на

- 11. Резаева Г.С., Малышева В.В. Счет 44 «Расходы на продажу»

- 12. Резаева Г.С., Малышева В.В. Учет продажи

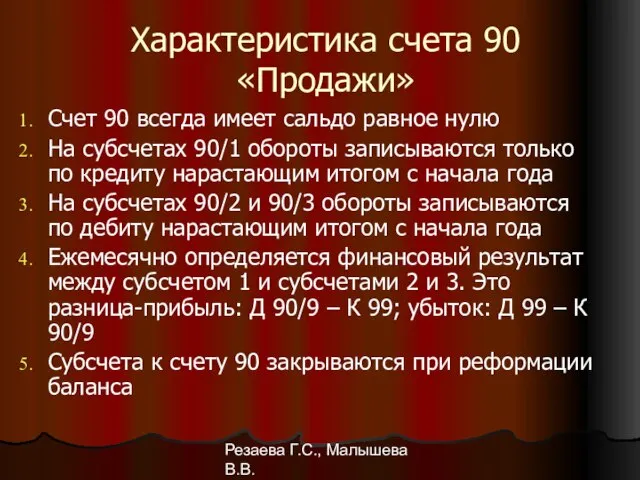

- 13. Резаева Г.С., Малышева В.В. Характеристика счета 90 «Продажи» Счет 90 всегда имеет сальдо равное нулю На

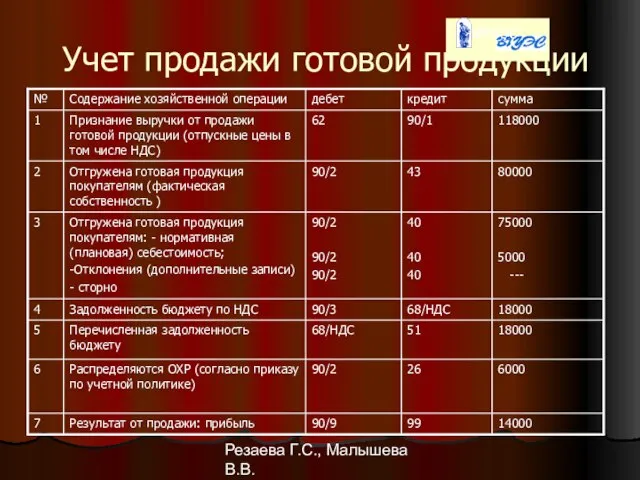

- 14. Резаева Г.С., Малышева В.В. Учет продажи готовой продукции

- 15. Резаева Г.С., Малышева В.В. Контрольные вопросы: 1.Виды оценки готовой продукции? 2.Порядок расчета фактической себестоимости отгруженной продукции?

- 17. Скачать презентацию

Слайд 2Резаева Г.С., Малышева В.В.

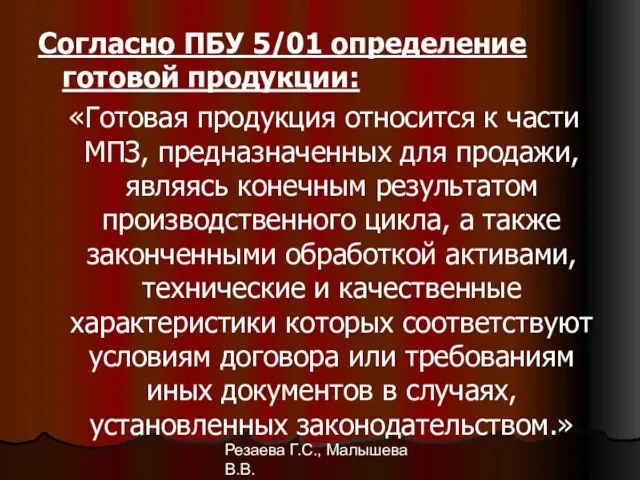

Согласно ПБУ 5/01 определение готовой продукции:

«Готовая продукция относится

Резаева Г.С., Малышева В.В.

Согласно ПБУ 5/01 определение готовой продукции:

«Готовая продукция относится

Слайд 3Резаева Г.С., Малышева В.В.

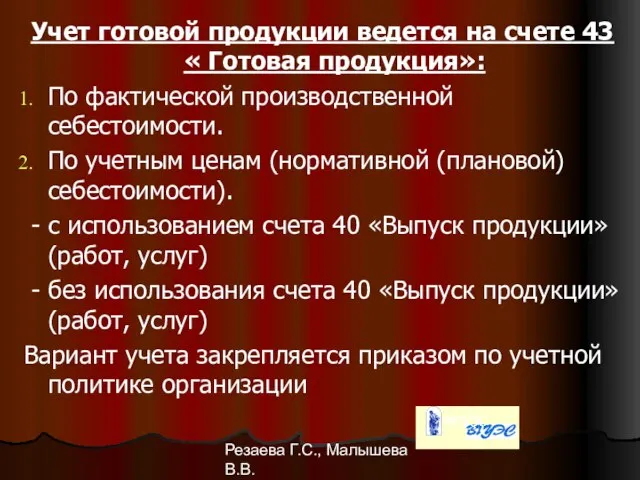

Учет готовой продукции ведется на счете 43 « Готовая

Резаева Г.С., Малышева В.В.

Учет готовой продукции ведется на счете 43 « Готовая

Слайд 4Резаева Г.С., Малышева В.В.

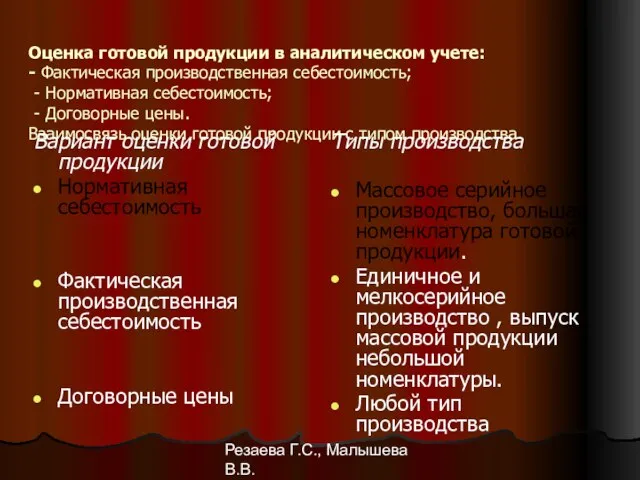

Оценка готовой продукции в аналитическом учете:

- Фактическая производственная

Резаева Г.С., Малышева В.В.

Оценка готовой продукции в аналитическом учете: - Фактическая производственная

Слайд 5Резаева Г.С., Малышева В.В.

Учет поступления готовой продукции

Резаева Г.С., Малышева В.В.

Учет поступления готовой продукции

Слайд 6Резаева Г.С., Малышева В.В.

Условия , выполнение которых необходимо для рационального учета готовой

Резаева Г.С., Малышева В.В.

Условия , выполнение которых необходимо для рационального учета готовой

Слайд 7Резаева Г.С., Малышева В.В.

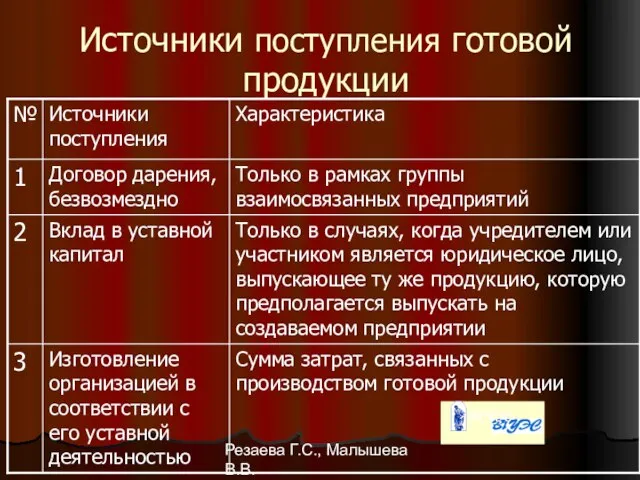

Источники поступления готовой продукции

Резаева Г.С., Малышева В.В.

Источники поступления готовой продукции

Слайд 8Резаева Г.С., Малышева В.В.

Задачи учета готовой продукции

Резаева Г.С., Малышева В.В.

Задачи учета готовой продукции

Слайд 9Резаева Г.С., Малышева В.В.

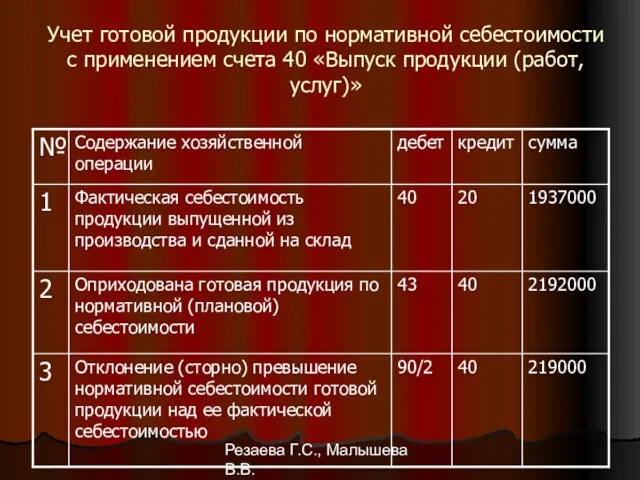

Учет готовой продукции по нормативной себестоимости с применением счета

Резаева Г.С., Малышева В.В.

Учет готовой продукции по нормативной себестоимости с применением счета

Слайд 10Резаева Г.С., Малышева В.В.

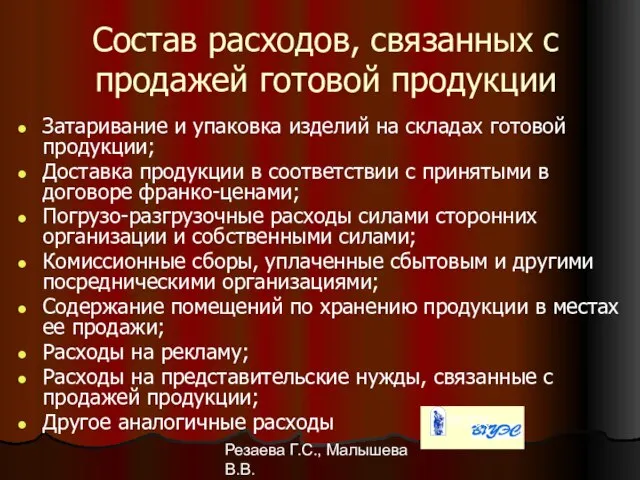

Состав расходов, связанных с продажей готовой продукции

Затаривание и упаковка

Резаева Г.С., Малышева В.В.

Состав расходов, связанных с продажей готовой продукции

Затаривание и упаковка

Слайд 11Резаева Г.С., Малышева В.В.

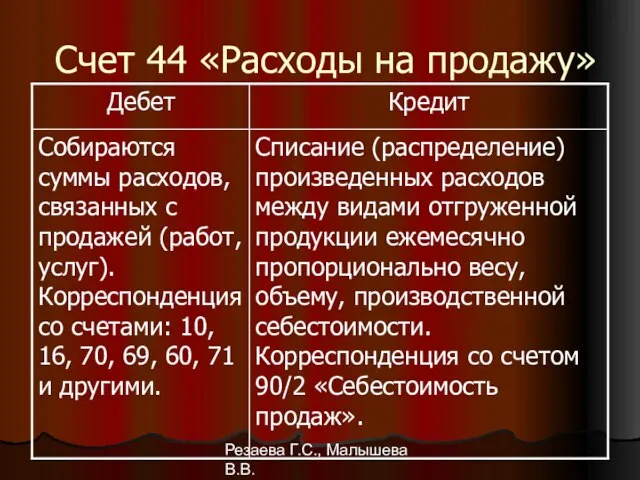

Счет 44 «Расходы на продажу»

Резаева Г.С., Малышева В.В.

Счет 44 «Расходы на продажу»

Слайд 12Резаева Г.С., Малышева В.В.

Учет продажи

Резаева Г.С., Малышева В.В.

Учет продажи

Слайд 13Резаева Г.С., Малышева В.В.

Характеристика счета 90 «Продажи»

Счет 90 всегда имеет сальдо равное

Резаева Г.С., Малышева В.В.

Характеристика счета 90 «Продажи»

Счет 90 всегда имеет сальдо равное

Слайд 14Резаева Г.С., Малышева В.В.

Учет продажи готовой продукции

Резаева Г.С., Малышева В.В.

Учет продажи готовой продукции

Слайд 15Резаева Г.С., Малышева В.В.

Контрольные вопросы:

1.Виды оценки готовой продукции?

2.Порядок расчета фактической себестоимости отгруженной

Резаева Г.С., Малышева В.В.

Контрольные вопросы:

1.Виды оценки готовой продукции?

2.Порядок расчета фактической себестоимости отгруженной

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США