- Классификация национальных систем учета. Причины классификации

Содержание

- 2. Каждая страна имеет совой историю, язык, религию, приобретенные знания и опыт, свои ценности, политическую систему и

- 3. Модели бухгалтерского учета

- 4. В странах общего или прецедентного права (Англия, США) законодательство построено на судебных решениях, которые регулируют конкретные

- 5. В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные нормы римского права, где основной

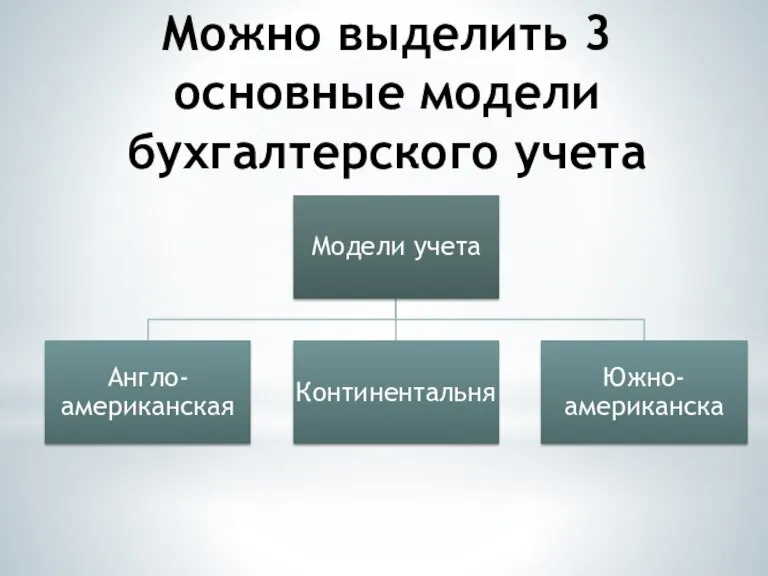

- 6. Можно выделить 3 основные модели бухгалтерского учета

- 7. Британско-американская модель Ключевой вклад в развитие этой модели внесли Великобритания, США и Голландия. Здесь активное развитие

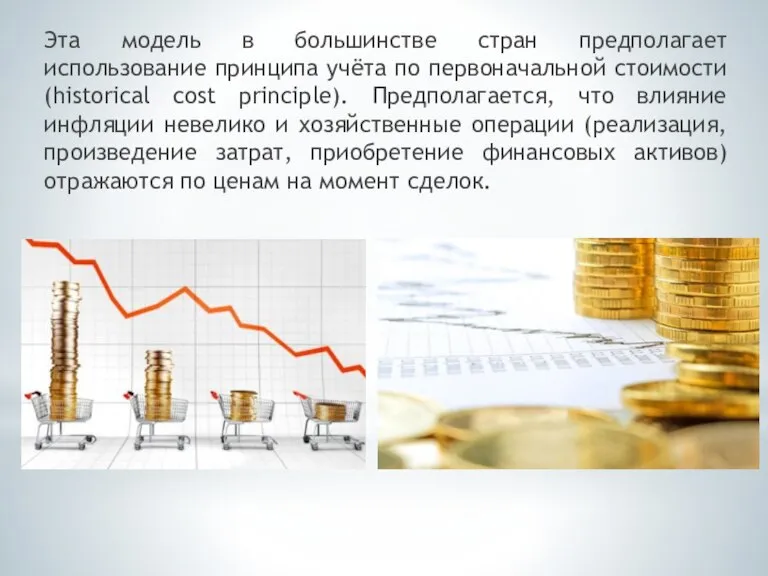

- 8. Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости (historical cost principle). Предполагается,

- 9. Британско-американская концепция учёта была впоследствии «экспортирована» в бывшие английские колонии и близкие торговые партнёры Великобритании и

- 10. Континентальная модель Родоначальниками этой модели считаются страны континентальной Европы и Япония. Здесь специфика бухучёта обусловлена двумя

- 11. В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные органы. Это можно объяснить приоритетностью

- 12. Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия, Греция, Дания, Египет, Заир, Испания,

- 13. Южно-американская модель Ключевое воздействие на становление бухучёта в южноамериканских странах оказали инфляционные процессы. Поэтому отличительной характеристикой

- 14. Южноамериканская модель бухгалтерского учета характеризуется ориентацией на потребности государственных плановых органов и, как правило, используется "испаноговорящими"

- 15. Другие модели К вновь создаваемым моделям можно отнести исламскую и интернациональную модели. Исламская модель развивается под

- 16. Необходимость развития интернациональной модели вытекает из потребности в международной согласованности учета прежде всего в интересах многонациональных

- 18. Скачать презентацию

Слайд 3Модели бухгалтерского учета

Модели бухгалтерского учета

Слайд 4 В странах общего или прецедентного права (Англия, США) законодательство построено на

В странах общего или прецедентного права (Англия, США) законодательство построено на

Слайд 5В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные нормы

В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные нормы

Слайд 6Можно выделить 3 основные модели бухгалтерского учета

Можно выделить 3 основные модели бухгалтерского учета

Слайд 7Британско-американская модель

Ключевой вклад в развитие этой модели внесли Великобритания, США и Голландия.

Британско-американская модель

Ключевой вклад в развитие этой модели внесли Великобритания, США и Голландия.

Слайд 8Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости

Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости

Слайд 9Британско-американская концепция учёта была впоследствии «экспортирована» в бывшие английские колонии и близкие

Британско-американская концепция учёта была впоследствии «экспортирована» в бывшие английские колонии и близкие

Слайд 10Континентальная модель

Родоначальниками этой модели считаются страны континентальной Европы и Япония. Здесь специфика

Континентальная модель

Родоначальниками этой модели считаются страны континентальной Европы и Япония. Здесь специфика

Слайд 11В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные органы.

В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные органы.

Слайд 12Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия, Греция,

Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия, Греция,

Слайд 13Южно-американская модель

Ключевое воздействие на становление бухучёта в южноамериканских странах оказали инфляционные процессы.

Южно-американская модель

Ключевое воздействие на становление бухучёта в южноамериканских странах оказали инфляционные процессы.

Слайд 14Южноамериканская модель бухгалтерского учета характеризуется ориентацией на потребности государственных плановых органов и,

Южноамериканская модель бухгалтерского учета характеризуется ориентацией на потребности государственных плановых органов и,

Слайд 15Другие модели

К вновь создаваемым моделям можно отнести исламскую и интернациональную модели.

Исламская модель

Другие модели

К вновь создаваемым моделям можно отнести исламскую и интернациональную модели.

Исламская модель

Слайд 16Необходимость развития интернациональной модели вытекает из потребности в международной согласованности учета прежде

Необходимость развития интернациональной модели вытекает из потребности в международной согласованности учета прежде

Экономика семьи Д/З: § 18, читать

Экономика семьи Д/З: § 18, читать Презентация на тему Синтаксическая синонимия. Открытый урок

Презентация на тему Синтаксическая синонимия. Открытый урок Kazaerostat. Your dreams are real

Kazaerostat. Your dreams are real Анализ методической работы

Анализ методической работы Гигиена девочки. Уход за кожей

Гигиена девочки. Уход за кожей Тренажер лексики

Тренажер лексики Планирование развёртывания полевого магистрального трубопровода

Планирование развёртывания полевого магистрального трубопровода Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров

Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров Мониторинг ТВСостояние проектов

Мониторинг ТВСостояние проектов Ochrona pracownikow placowek dyplomatycznych i konsularnych

Ochrona pracownikow placowek dyplomatycznych i konsularnych Акции: продукты гаммы Fusio-Dose

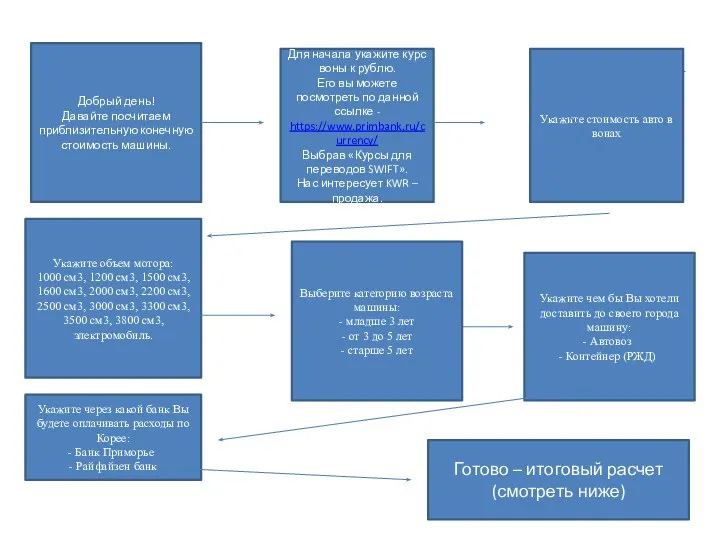

Акции: продукты гаммы Fusio-Dose алгоритм

алгоритм 1 апреля – праздник смеха

1 апреля – праздник смеха Особенности кадровой политики в неустойчивых деловых организациях. Тема 5

Особенности кадровой политики в неустойчивых деловых организациях. Тема 5 Циклический алгоритм 6 класс

Циклический алгоритм 6 класс Творческое ассорти

Творческое ассорти Маска, я тебя знаю, или Тайны сценического грима

Маска, я тебя знаю, или Тайны сценического грима Практический опыт использования ИКТ в преподавании биологии 6,8 классы

Практический опыт использования ИКТ в преподавании биологии 6,8 классы Воинский учет в 2022 году

Воинский учет в 2022 году Сила трения в природе

Сила трения в природе Путешествие

Путешествие Создание букета на собственных стеблях без использования каркаса

Создание букета на собственных стеблях без использования каркаса Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр

Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр Презентация на тему Русские иконописцы

Презентация на тему Русские иконописцы Компания Commencal

Компания Commencal Сохраним мир живой природы

Сохраним мир живой природы Аудио эксперимент. Гид по генным ключам

Аудио эксперимент. Гид по генным ключам Абсолютные и относительные статистические величины

Абсолютные и относительные статистические величины