- Корпоративные облигации: прогноз рынка, новые возможности для предприятий

Содержание

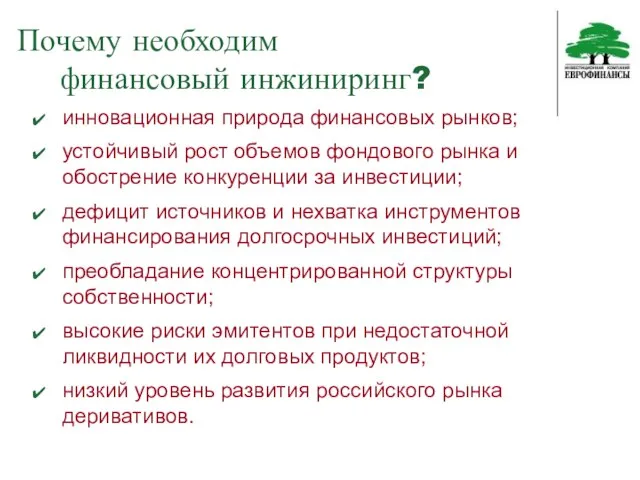

- 2. Почему необходим финансовый инжиниринг? инновационная природа финансовых рынков; устойчивый рост объемов фондового рынка и обострение конкуренции

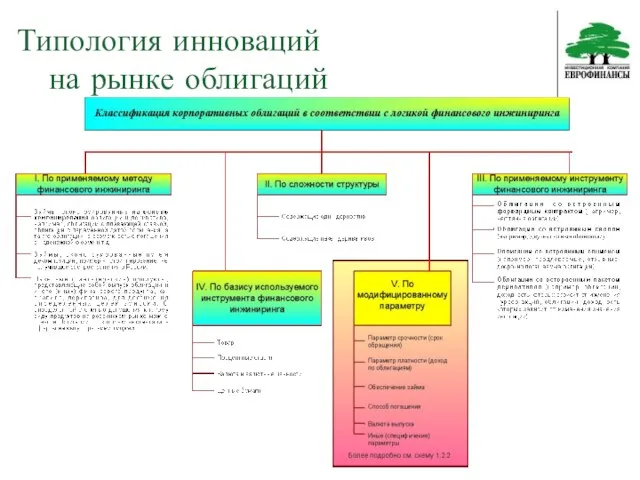

- 3. Типология инноваций на рынке облигаций

- 4. Типология инноваций на рынке облигаций

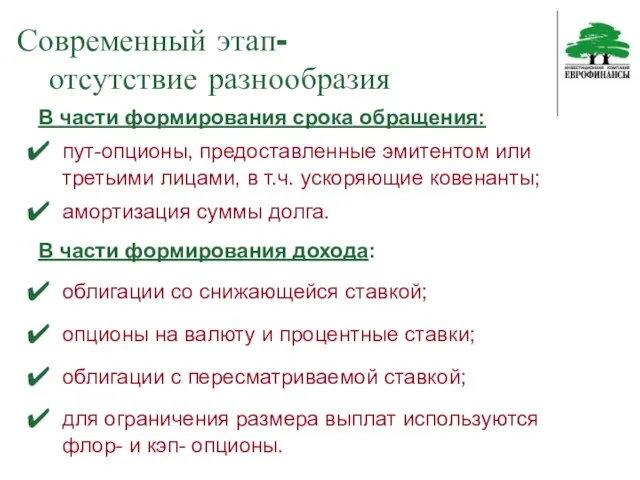

- 5. Современный этап- отсутствие разнообразия В части формирования срока обращения: пут-опционы, предоставленные эмитентом или третьими лицами, в

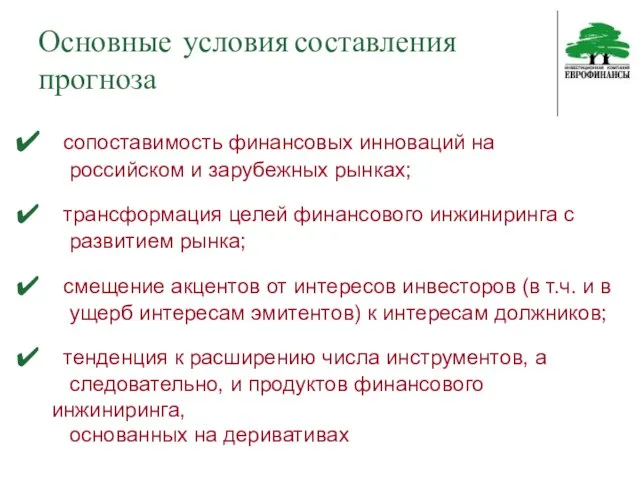

- 6. Основные условия составления прогноза сопоставимость финансовых инноваций на российском и зарубежных рынках; трансформация целей финансового инжиниринга

- 7. Динамика рынка корпоративных облигаций рост числа выпусков при снижении темпов роста долговой массы; увеличение числа эмитентов

- 8. Объем эмиссий сохранение тенденции к стандартизации (кратность 500 тыс. руб.); доля выпусков объемом более 1 млрд.

- 9. Сроки займов - управление рисками Тенденции: сохранение доли среднесрочных займов и усиление роли долгосрочных выпусков Перспективные

- 10. Формирование дохода Средне- и краткосрочные займы - упрощение структуры: выпуск дисконтных облигаций; фиксированная ставка (в т.ч.

- 11. Дополнительные меры снижения рисков Обеспечение: необходимость урегулирования законодательства для выпуска ипотечных облигаций; использование поручительства как основной

- 13. Скачать презентацию

Слайд 2Почему необходим

финансовый инжиниринг?

инновационная природа финансовых рынков;

устойчивый рост объемов фондового рынка и

Почему необходим

финансовый инжиниринг?

инновационная природа финансовых рынков;

устойчивый рост объемов фондового рынка и

Слайд 3Типология инноваций

на рынке облигаций

Типология инноваций

на рынке облигаций

Слайд 4Типология инноваций

на рынке облигаций

Типология инноваций

на рынке облигаций

Слайд 5Современный этап-

отсутствие разнообразия

В части формирования срока обращения:

пут-опционы, предоставленные эмитентом или третьими лицами,

Современный этап-

отсутствие разнообразия

В части формирования срока обращения:

пут-опционы, предоставленные эмитентом или третьими лицами,

Слайд 6Основные условия составления прогноза

сопоставимость финансовых инноваций на

российском и зарубежных рынках;

трансформация целей

Основные условия составления прогноза

сопоставимость финансовых инноваций на

российском и зарубежных рынках;

трансформация целей

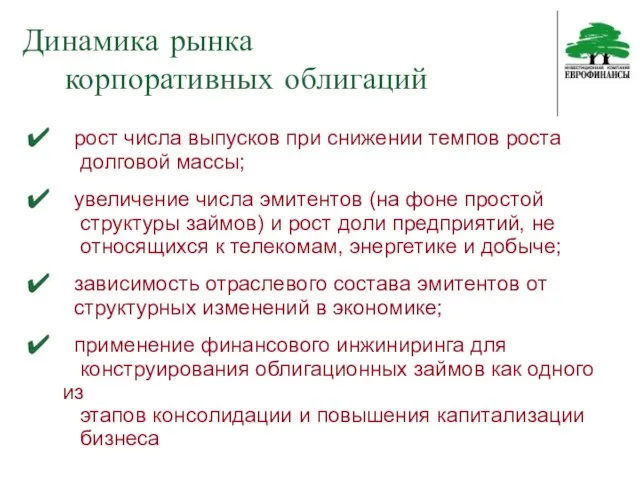

Слайд 7Динамика рынка

корпоративных облигаций

рост числа выпусков при снижении темпов роста

долговой

Динамика рынка

корпоративных облигаций

рост числа выпусков при снижении темпов роста долговой

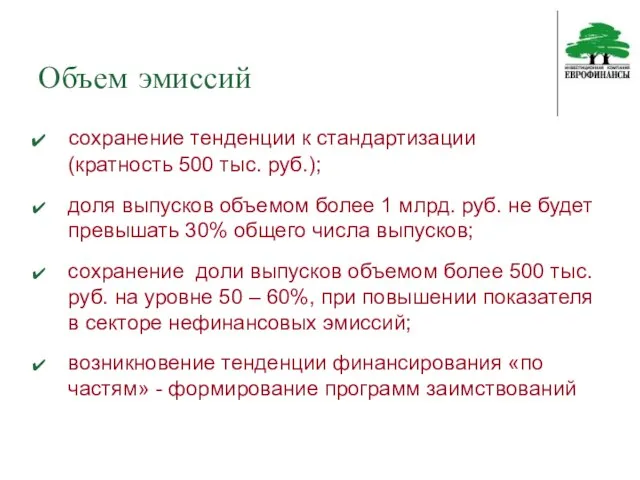

Слайд 8Объем эмиссий

сохранение тенденции к стандартизации

(кратность 500 тыс. руб.);

доля

Объем эмиссий

сохранение тенденции к стандартизации

(кратность 500 тыс. руб.);

доля

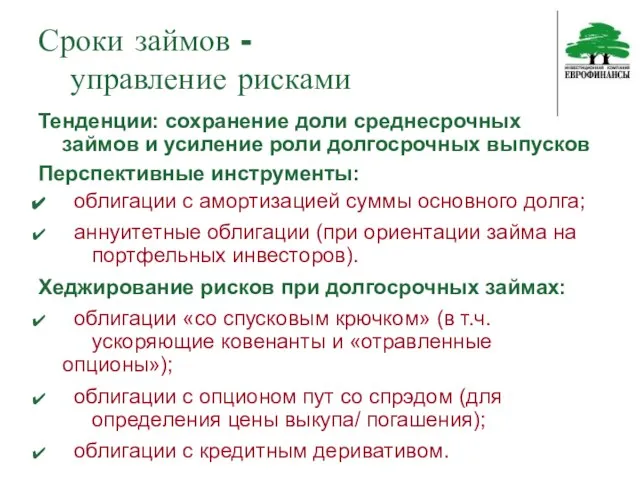

Слайд 9Сроки займов -

управление рисками

Тенденции: сохранение доли среднесрочных займов и усиление роли долгосрочных

Сроки займов -

управление рисками

Тенденции: сохранение доли среднесрочных займов и усиление роли долгосрочных

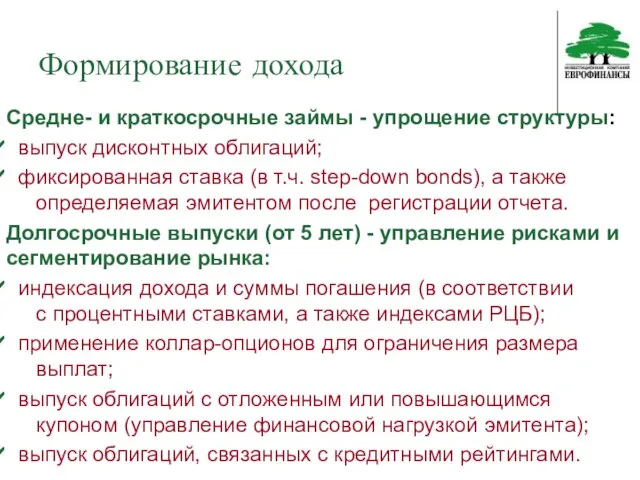

Слайд 10

Формирование дохода

Средне- и краткосрочные займы - упрощение структуры:

выпуск дисконтных облигаций;

фиксированная

Формирование дохода

Средне- и краткосрочные займы - упрощение структуры:

выпуск дисконтных облигаций;

фиксированная

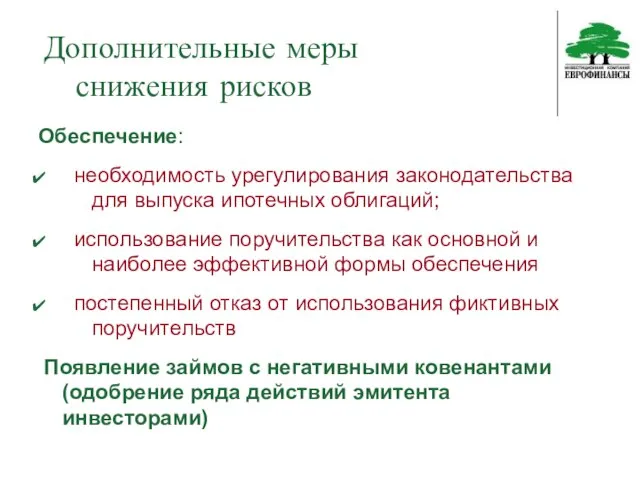

Слайд 11Дополнительные меры

снижения рисков

Обеспечение:

необходимость урегулирования законодательства

для выпуска ипотечных облигаций;

использование поручительства

Дополнительные меры

снижения рисков

Обеспечение:

необходимость урегулирования законодательства

для выпуска ипотечных облигаций;

использование поручительства

Ниобий и тантал.Свойства элементов и их соединений

Ниобий и тантал.Свойства элементов и их соединений ПЕРВЫЕ ШАГИ К НАШЕЙ НОВОЙ ШКОЛЕ

ПЕРВЫЕ ШАГИ К НАШЕЙ НОВОЙ ШКОЛЕ Расставить сети

Расставить сети Казанский клуб переговоров

Казанский клуб переговоров Вербальные шкалы

Вербальные шкалы Фотоэкскурсия

Фотоэкскурсия СОСТОЯНИЕ РАЗРАБОТОК УСТРОЙСТВ НА ПОВЕРХНОСТНЫХ АКУСТИЧЕСКИХ ВОЛНАХ (ПАВ) И ИХ ИСПОЛЬЗОВАНИЕ В АППАРАТУРЕ ОАО "МНИИРС"

СОСТОЯНИЕ РАЗРАБОТОК УСТРОЙСТВ НА ПОВЕРХНОСТНЫХ АКУСТИЧЕСКИХ ВОЛНАХ (ПАВ) И ИХ ИСПОЛЬЗОВАНИЕ В АППАРАТУРЕ ОАО "МНИИРС" Практические задачи

Практические задачи Судебная система как институт судебной защиты прав человека на основе практики останкинского районного суда

Судебная система как институт судебной защиты прав человека на основе практики останкинского районного суда Презентация на тему Строение клетки

Презентация на тему Строение клетки Cave painting in Europe

Cave painting in Europe РБУ Обзор

РБУ Обзор Презентация на тему Компьютерная графика, как вид изобразительного искусства

Презентация на тему Компьютерная графика, как вид изобразительного искусства Basic Concepts of Real Estate Marketability Analysis

Basic Concepts of Real Estate Marketability Analysis Гимнастика спортивная и атлетическая

Гимнастика спортивная и атлетическая Развитие творческих способностей детей посредством занятий хореографией

Развитие творческих способностей детей посредством занятий хореографией О-Ё-Е после шипящих

О-Ё-Е после шипящих Благовещение

Благовещение корпоративное мероприятие для…

корпоративное мероприятие для… Презентация на тему Мягкий знак на конце существительных после шипящих

Презентация на тему Мягкий знак на конце существительных после шипящих Образ Богородицы в иконографии

Образ Богородицы в иконографии Grupy i zespoły robocze

Grupy i zespoły robocze Великая Отечественная война. Трагическое начало

Великая Отечественная война. Трагическое начало Шарада для менеджера

Шарада для менеджера Участники уголовного судопроизводства

Участники уголовного судопроизводства Гражданская война в России (в лицах и схемах)

Гражданская война в России (в лицах и схемах) Восстание Е. Пугачёва

Восстание Е. Пугачёва Личность и интернет. Сетевая личность и психологический аспект

Личность и интернет. Сетевая личность и психологический аспект