- Кредит - жизнь в долг?

Содержание

- 2. Задачи: рассмотреть виды кредита, доступные потребителю; научиться анализировать условия договора кредитования; оценить плюсы и минусы “жизни

- 3. Кредит (лат. creditum - ссуда, долг) -это предоставление денег (или товаров) в долг на гарантированных условиях

- 4. Кредит- - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

- 5. Автокредит- - кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на

- 6. Виды кредитов. Ипотека- -кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита.

- 7. Бизнес кредиты- -кредит для поддержки малого и среднего бизнеса. Для оформления бизнес кредита владельцу компании придется

- 8. Потребительский кредит - — кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или

- 9. Запомни! Потребительский кредит обеспечивает получение физическими лицами наличных денег или предметов личного потребления в настоящий момент,

- 10. Получение кредита Заемщик Кредитор

- 11. Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные

- 12. Заемщик Кредитор Банки Физические лица Предприятия торговли и сферы услуг Специальные кредитные учреждения

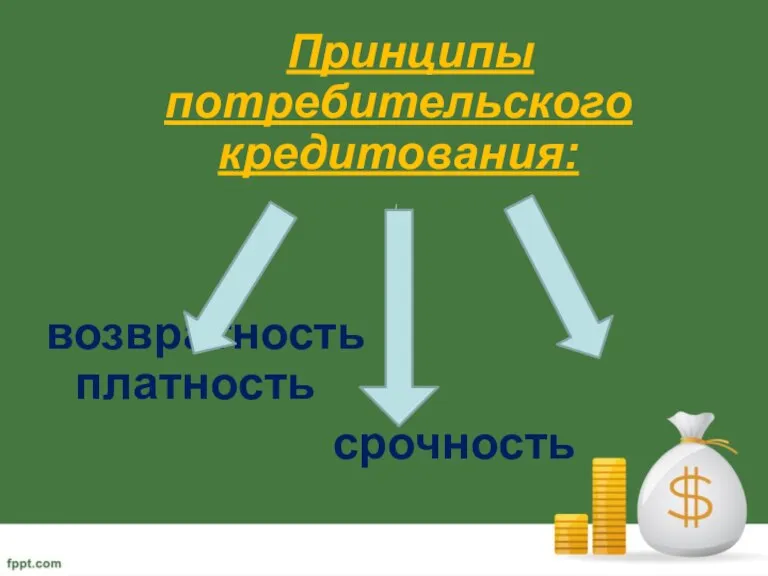

- 13. Принципы потребительского кредитования: возвратность платность срочность

- 14. Получение и использование кредита. Чтобы открыть кредит, заемщик должен показать, что хочет и может выполнить свои

- 15. Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности. В этом случае требуется

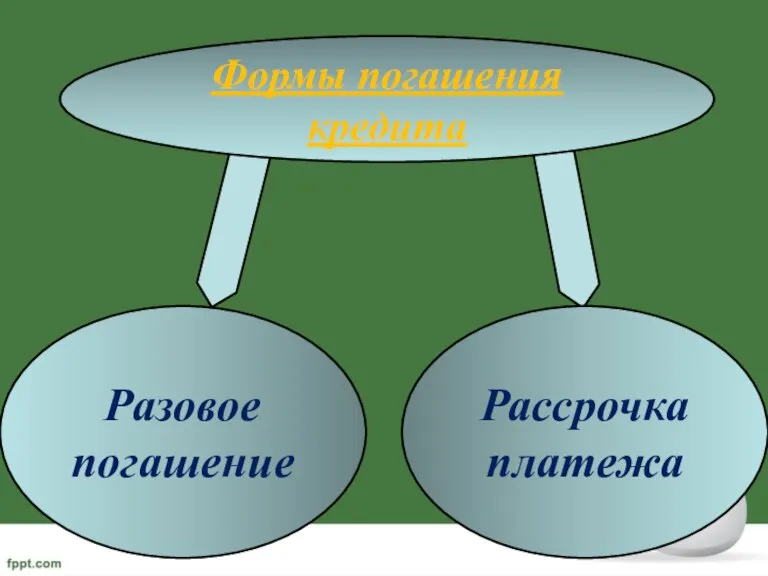

- 16. Формы погашения кредита Разовое погашение Рассрочка платежа

- 17. Кредиторы Товары, проданные в рассрочку Банки Ссуды: краткосрочные, среднесрочные, долгосрочные.

- 18. Итак, предположим, банк выдал вам в кредит на 10 месяцев 200000рублей, а ставка – 22% годовых.

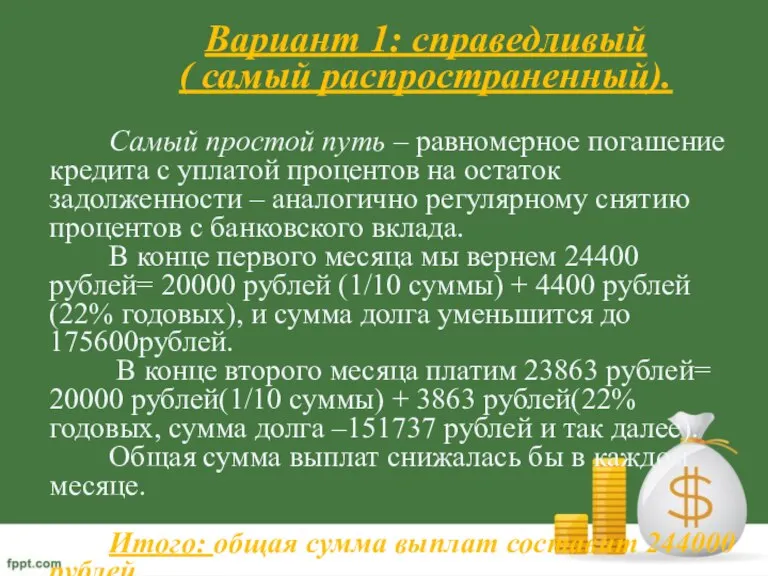

- 19. Вариант 1: справедливый ( самый распространенный). Самый простой путь – равномерное погашение кредита с уплатой процентов

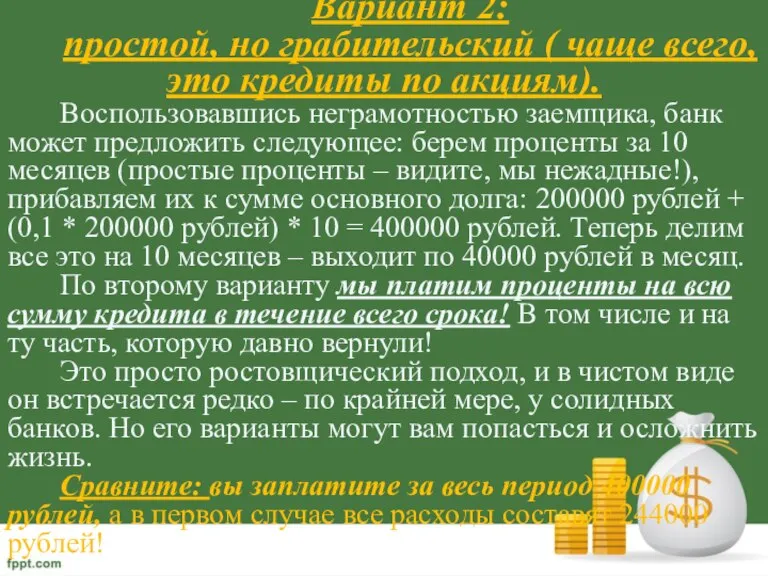

- 20. Вариант 2: простой, но грабительский ( чаще всего, это кредиты по акциям). Воспользовавшись неграмотностью заемщика, банк

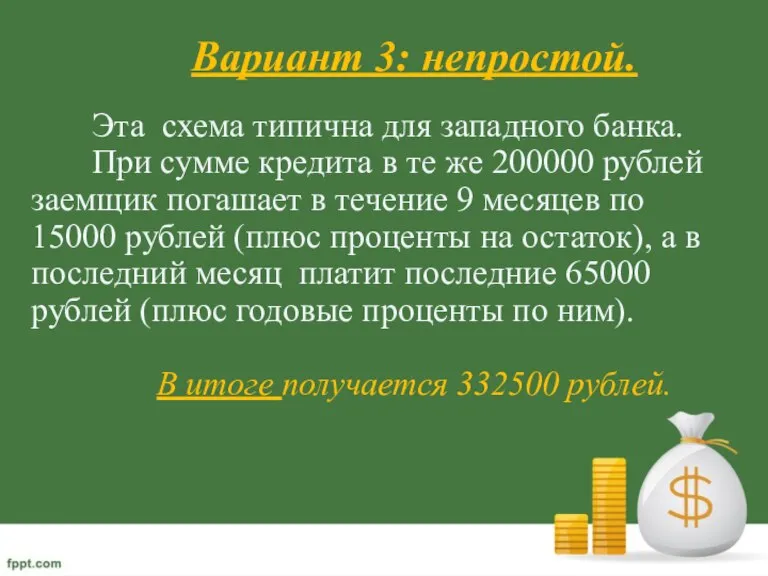

- 21. Вариант 3: непростой. Эта схема типична для западного банка. При сумме кредита в те же 200000

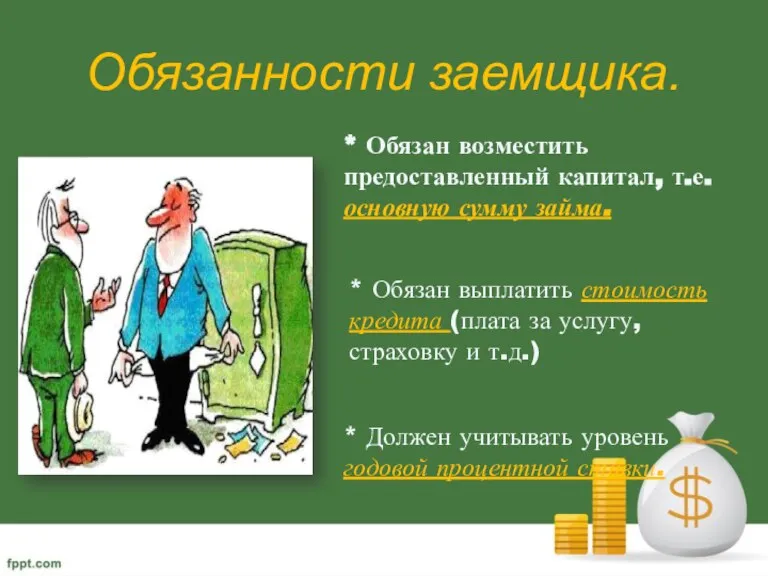

- 22. Обязанности заемщика. * Обязан возместить предоставленный капитал, т.е. основную сумму займа. * Обязан выплатить стоимость кредита

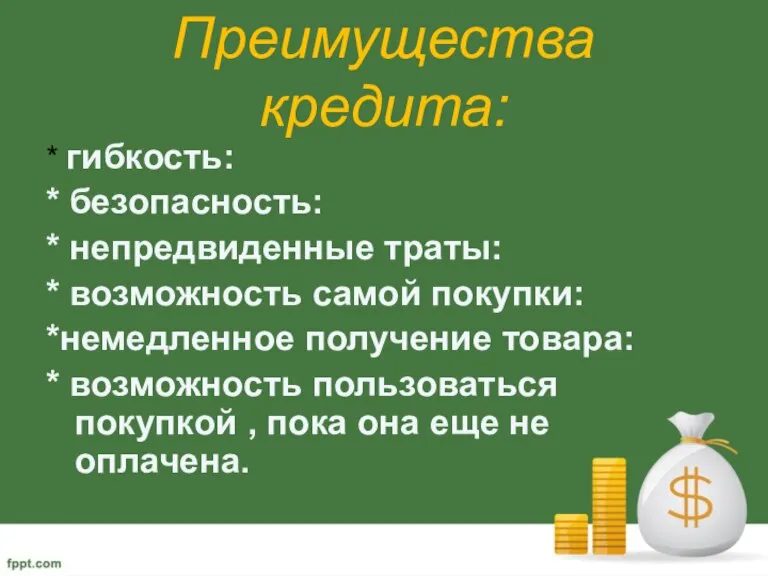

- 23. Преимущества кредита: * гибкость: * безопасность: * непредвиденные траты: * возможность самой покупки: *немедленное получение товара:

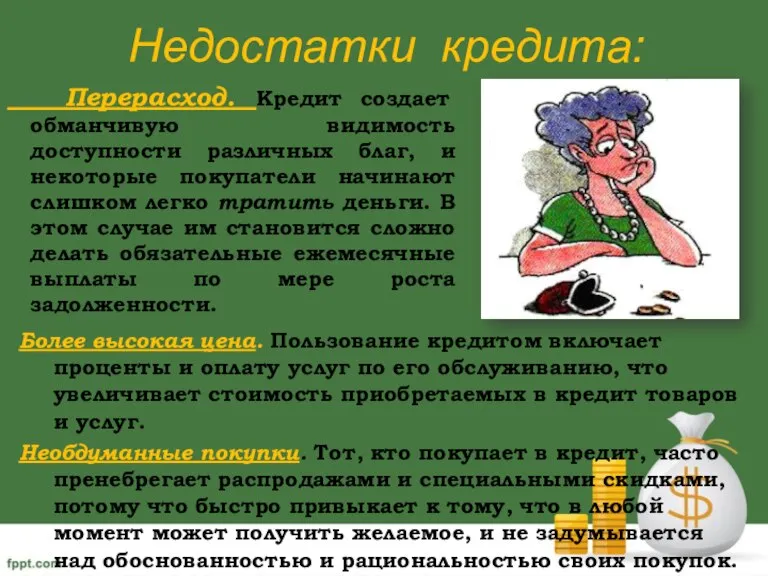

- 24. Недостатки кредита: Более высокая цена. Пользование кредитом включает проценты и оплату услуг по его обслуживанию, что

- 25. Выводы. Из всего вышеизложенного можно извлечь несколько уроков: во-первых, не надо брать деньги в долг у

- 27. Скачать презентацию

Слайд 2Задачи:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и минусы

Задачи:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и минусы

Слайд 3Кредит

(лат. creditum - ссуда, долг)

-это предоставление денег (или товаров) в

Кредит

(лат. creditum - ссуда, долг)

-это предоставление денег (или товаров) в

Слайд 4Кредит-

- форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный

Кредит-

- форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный

Слайд 5Автокредит-

- кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных.

Автокредит-

- кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных.

Слайд 6Виды кредитов.

Ипотека-

-кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве

Виды кредитов.

Ипотека-

-кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве

Слайд 7Бизнес кредиты-

-кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита владельцу

Бизнес кредиты-

-кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита владельцу

Слайд 8 Потребительский кредит -

— кредит, выдаваемый для покупки каких-либо товаров или услуг,

Потребительский кредит -

— кредит, выдаваемый для покупки каких-либо товаров или услуг,

Слайд 9Запомни!

Потребительский кредит

обеспечивает получение физическими лицами наличных денег или предметов личного потребления в

Запомни!

Потребительский кредит

обеспечивает получение физическими лицами наличных денег или предметов личного потребления в

Слайд 10Получение

кредита

Заемщик

Кредитор

Получение

кредита

Заемщик

Кредитор

Слайд 11Кредитор

предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи

Кредитор

предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи

Слайд 12Заемщик

Кредитор

Банки

Физические лица

Предприятия торговли и сферы услуг

Специальные кредитные учреждения

Кредитор

Банки

Физические лица

Предприятия торговли и сферы услуг

Специальные кредитные учреждения

Слайд 13 Принципы потребительского кредитования:

возвратность платность

срочность

Принципы потребительского кредитования:

возвратность платность

срочность

Слайд 14

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет и

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет и

Слайд 15Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности.

Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности.

Слайд 16Формы погашения кредита

Разовое погашение

Рассрочка платежа

Формы погашения кредита

Разовое погашение

Рассрочка платежа

Слайд 17Кредиторы

Товары, проданные в рассрочку

Банки

Ссуды: краткосрочные, среднесрочные, долгосрочные.

Кредиторы

Товары, проданные в рассрочку

Банки

Ссуды: краткосрочные, среднесрочные, долгосрочные.

Слайд 18Итак, предположим, банк выдал вам в кредит на 10 месяцев 200000рублей, а

Слайд 19Вариант 1: справедливый

( самый распространенный).

Самый простой путь – равномерное погашение кредита

Вариант 1: справедливый

( самый распространенный).

Самый простой путь – равномерное погашение кредита

Слайд 20Вариант 2:

простой, но грабительский ( чаще всего, это кредиты по акциям).

Воспользовавшись

Вариант 2:

простой, но грабительский ( чаще всего, это кредиты по акциям).

Воспользовавшись

Слайд 21Вариант 3: непростой.

Эта схема типична для западного банка.

При сумме кредита в те

Вариант 3: непростой.

Эта схема типична для западного банка.

При сумме кредита в те

Слайд 22Обязанности заемщика.

* Обязан возместить предоставленный капитал, т.е. основную сумму займа.

* Обязан выплатить

Обязанности заемщика.

* Обязан возместить предоставленный капитал, т.е. основную сумму займа.

* Обязан выплатить

Слайд 23Преимущества кредита:

* гибкость:

* безопасность:

* непредвиденные траты:

* возможность самой покупки:

*немедленное получение товара:

* возможность

Преимущества кредита:

* гибкость:

* безопасность:

* непредвиденные траты:

* возможность самой покупки:

*немедленное получение товара:

* возможность

Слайд 24Недостатки кредита:

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по

Недостатки кредита:

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по

Слайд 25Выводы.

Из всего вышеизложенного можно извлечь несколько уроков:

во-первых, не надо брать деньги в

Выводы.

Из всего вышеизложенного можно извлечь несколько уроков:

во-первых, не надо брать деньги в

Что такое История? Исторические источники

Что такое История? Исторические источники Форма государства

Форма государства Презентация на тему Пищевые добавки E

Презентация на тему Пищевые добавки E  Формирование информационной культуры учащихся в учебно-воспитательном процессе 2008

Формирование информационной культуры учащихся в учебно-воспитательном процессе 2008 Бизнес-план. Прокат детских товаров и игрушек

Бизнес-план. Прокат детских товаров и игрушек Налог на прибыль организации_

Налог на прибыль организации_ Спортивная викторина Юный динамовец

Спортивная викторина Юный динамовец Сөз таптары

Сөз таптары Роспись цветочного узора

Роспись цветочного узора Построение аксонометрии интерьера

Построение аксонометрии интерьера «Самый умный по информатике»

«Самый умный по информатике» Презентация 4004 Абулов

Презентация 4004 Абулов Филиал ООО компания Тензор. Сфера торгов

Филиал ООО компания Тензор. Сфера торгов Зачем нужна тригонометрия.

Зачем нужна тригонометрия. А так ли необходимо виртуальное общение в жизни человека?

А так ли необходимо виртуальное общение в жизни человека? Как добиться поставленной цели?

Как добиться поставленной цели? Метод координат в пространстве

Метод координат в пространстве Понятие о композиции костюма

Понятие о композиции костюма Составление лоскутного узора

Составление лоскутного узора Место и тактика врача скорой медицинской помощи при ликвидации последствий массовых катастроф и аварий

Место и тактика врача скорой медицинской помощи при ликвидации последствий массовых катастроф и аварий Влияние музыки на психику человека

Влияние музыки на психику человека Участники арбитражного процесса

Участники арбитражного процесса Публичный отчет муниципального казенного общеобразовательного учреждения основной общеобразовательной школы с. Кандрыкуль мун

Публичный отчет муниципального казенного общеобразовательного учреждения основной общеобразовательной школы с. Кандрыкуль мун Графические организаторы

Графические организаторы Рисование клоуна с элементами аппликации

Рисование клоуна с элементами аппликации Станция «Историческая».

Станция «Историческая». Жареные овощи

Жареные овощи Неправильное положение плода

Неправильное положение плода