- Кредитные рейтинги банков: подход агентства «Эксперт РА»

Содержание

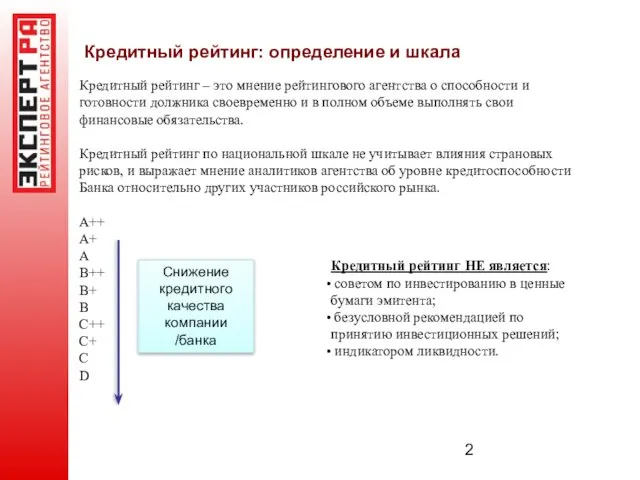

- 2. Кредитный рейтинг: определение и шкала Кредитный рейтинг – это мнение рейтингового агентства о способности и готовности

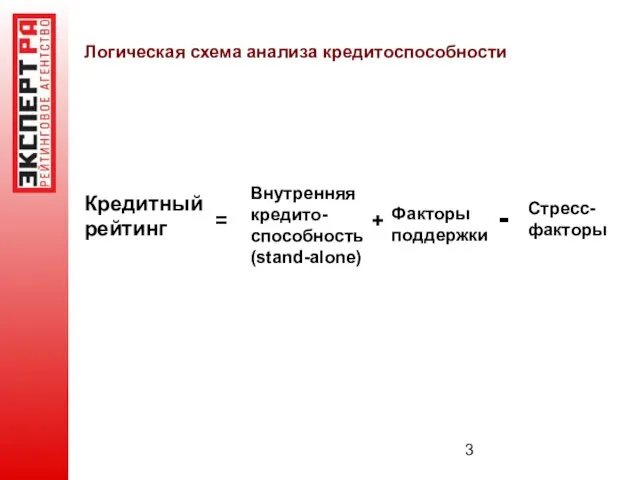

- 3. Логическая схема анализа кредитоспособности Внутренняя кредито-способность (stand-alone) Факторы поддержки Стресс-факторы + - Кредитный рейтинг =

- 4. Логическая схема анализа кредитоспособности: внутренняя кредитоспособность Внутренняя кредитоспособность Рыночные позиции Финансовые показатели Корпоративное управление История и

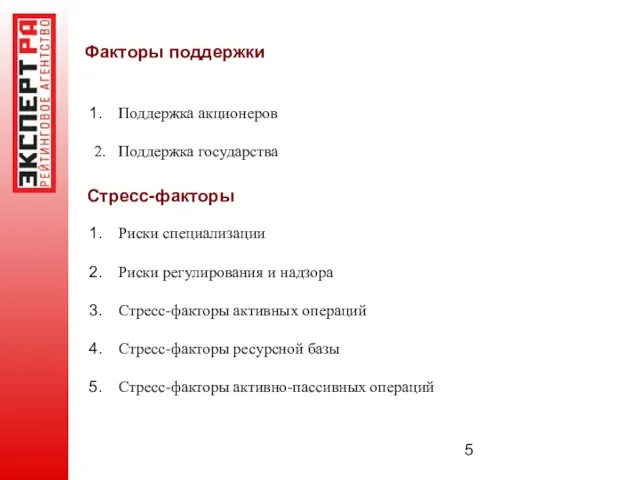

- 5. Факторы поддержки Поддержка акционеров 2. Поддержка государства Стресс-факторы Риски специализации Риски регулирования и надзора Стресс-факторы активных

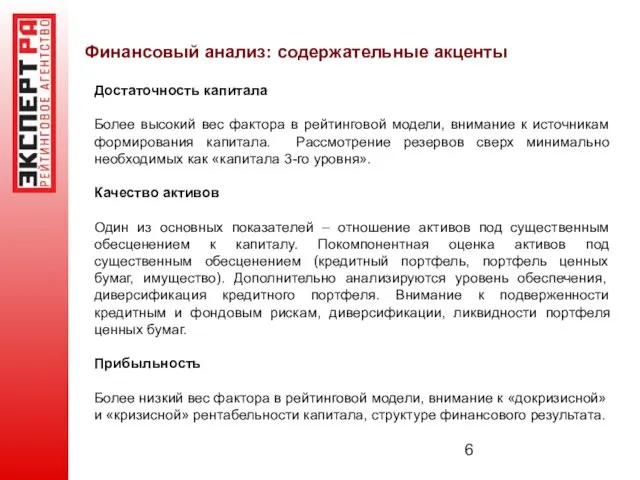

- 6. Финансовый анализ: содержательные акценты Достаточность капитала Более высокий вес фактора в рейтинговой модели, внимание к источникам

- 7. Финансовый анализ: содержательные акценты Ресурсная база Более высокий вес фактора в рейтинговой модели. Внимание к наличию

- 8. Факторы поддержки Поддержка акционеров/государства Покрытие активов под стрессом Стресс-факторы Риски специализации Риски регулирования и надзора Стресс-факторы

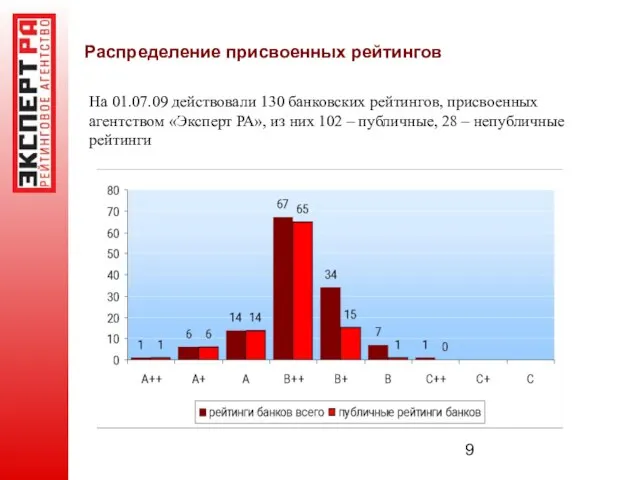

- 9. Распределение присвоенных рейтингов На 01.07.09 действовали 130 банковских рейтингов, присвоенных агентством «Эксперт РА», из них 102

- 11. Скачать презентацию

Слайд 2Кредитный рейтинг: определение и шкала

Кредитный рейтинг – это мнение рейтингового агентства о

Кредитный рейтинг: определение и шкала

Кредитный рейтинг – это мнение рейтингового агентства о

Слайд 3Логическая схема анализа кредитоспособности

Внутренняя кредито-способность

(stand-alone)

Факторы поддержки

Стресс-факторы

+

-

Кредитный

рейтинг

=

Логическая схема анализа кредитоспособности

Внутренняя кредито-способность

(stand-alone)

Факторы поддержки

Стресс-факторы

+

-

Кредитный

рейтинг

=

Слайд 4Логическая схема анализа кредитоспособности: внутренняя кредитоспособность

Внутренняя кредитоспособность

Рыночные позиции

Финансовые показатели

Корпоративное управление

История и

Логическая схема анализа кредитоспособности: внутренняя кредитоспособность

Внутренняя кредитоспособность

Рыночные позиции

Финансовые показатели

Корпоративное управление

История и

Слайд 5Факторы поддержки

Поддержка акционеров

2. Поддержка государства

Стресс-факторы

Риски специализации

Риски регулирования и надзора

Стресс-факторы активных операций

Стресс-факторы ресурсной базы

Стресс-факторы

Факторы поддержки

Поддержка акционеров

2. Поддержка государства

Стресс-факторы

Риски специализации

Риски регулирования и надзора

Стресс-факторы активных операций

Стресс-факторы ресурсной базы

Стресс-факторы

Слайд 6Финансовый анализ: содержательные акценты

Достаточность капитала

Более высокий вес фактора в рейтинговой модели, внимание

Финансовый анализ: содержательные акценты

Достаточность капитала

Более высокий вес фактора в рейтинговой модели, внимание

Слайд 7Финансовый анализ: содержательные акценты

Ресурсная база

Более высокий вес фактора в рейтинговой модели. Внимание

Финансовый анализ: содержательные акценты

Ресурсная база

Более высокий вес фактора в рейтинговой модели. Внимание

Слайд 8Факторы поддержки

Поддержка акционеров/государства

Покрытие активов под стрессом

Стресс-факторы

Риски специализации

Риски регулирования и надзора

Стресс-факторы активных операций

Стресс-факторы

Факторы поддержки

Поддержка акционеров/государства

Покрытие активов под стрессом

Стресс-факторы

Риски специализации

Риски регулирования и надзора

Стресс-факторы активных операций

Стресс-факторы

Слайд 9Распределение присвоенных рейтингов

На 01.07.09 действовали 130 банковских рейтингов, присвоенных агентством «Эксперт РА»,

Распределение присвоенных рейтингов

На 01.07.09 действовали 130 банковских рейтингов, присвоенных агентством «Эксперт РА»,

Варлам Тихонович Шаламов

Варлам Тихонович Шаламов МЕТЕОСЕРВИСЫ: ОСНОВНЫЕ НЕДОСТАТКИ

МЕТЕОСЕРВИСЫ: ОСНОВНЫЕ НЕДОСТАТКИ Нескучное лето. О системе участия в областных и муниципальных профильных сменах 2019 года

Нескучное лето. О системе участия в областных и муниципальных профильных сменах 2019 года Знакомьтесь, это мы

Знакомьтесь, это мы Подполова Дарья Сергеевна

Подполова Дарья Сергеевна Публичный доклад МОУ «Нижнекулойская средняя общеобразовательная школа» за 2009 – 2010 учебный год

Публичный доклад МОУ «Нижнекулойская средняя общеобразовательная школа» за 2009 – 2010 учебный год Железнодорожная викторина

Железнодорожная викторина Виды юридических лиц

Виды юридических лиц Метод мониторинга биологических объектов поселка Кушокы

Метод мониторинга биологических объектов поселка Кушокы Modal Verbs and Their Equivalents

Modal Verbs and Their Equivalents Витамины для ЗДОРОВЬЯ

Витамины для ЗДОРОВЬЯ Совершенствование системы управления охраной труда

Совершенствование системы управления охраной труда Презентация на тему: От Золотого слова Святослава к политике ХХ I века

Презентация на тему: От Золотого слова Святослава к политике ХХ I века USU Utah State University

USU Utah State University Чтение

Чтение Австралия

Австралия Презентация на тему Организация совместной работы музыкального руководителя и специалистов ДОУ

Презентация на тему Организация совместной работы музыкального руководителя и специалистов ДОУ Факультет математики и информационных технологий

Факультет математики и информационных технологий Профессиональное здоровье учителя

Профессиональное здоровье учителя Корнеплоди і їх зоотехнічна оцінка

Корнеплоди і їх зоотехнічна оцінка Ты и твои товарищи

Ты и твои товарищи Защитник в уголовном процессе

Защитник в уголовном процессе ОГКОУ «Вичугская школа VIII вида»

ОГКОУ «Вичугская школа VIII вида» Деление натуральных чисел (5 класс)

Деление натуральных чисел (5 класс) Вегетативный код в лирике Б.Л. Пастернака

Вегетативный код в лирике Б.Л. Пастернака Методика преподавания биологии

Методика преподавания биологии  Первая встреча с Джорджем Гордоном Байроном (1788 – 1824)

Первая встреча с Джорджем Гордоном Байроном (1788 – 1824) Преодоление последствий рисковых ситуаций

Преодоление последствий рисковых ситуаций