- КРУЖОКФИНАНСОВОГО ПРАВА

Содержание

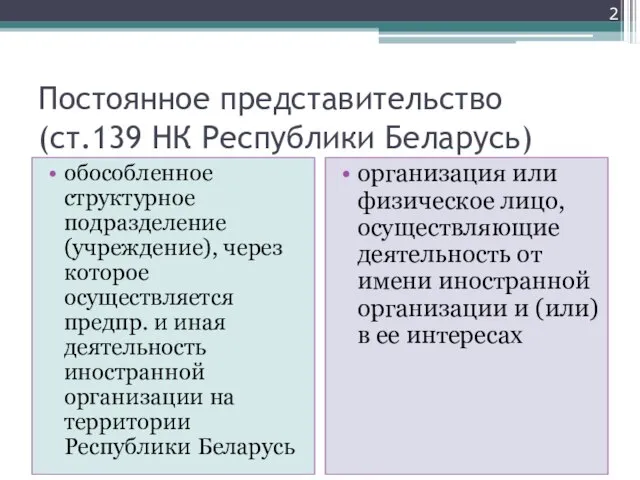

- 2. Постоянное представительство (ст.139 НК Республики Беларусь) обособленное структурное подразделение (учреждение), через которое осуществляется предпр. и иная

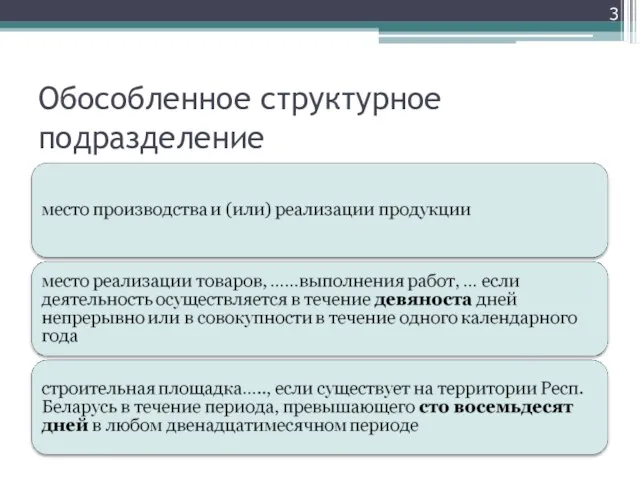

- 3. Обособленное структурное подразделение

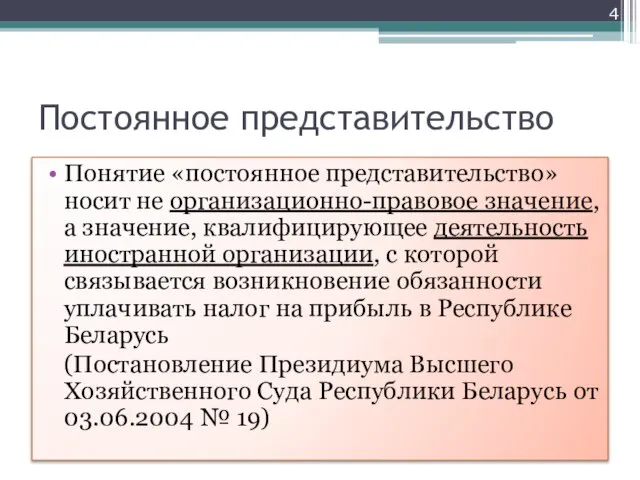

- 4. Постоянное представительство Понятие «постоянное представительство» носит не организационно-правовое значение, а значение, квалифицирующее деятельность иностранной организации, с

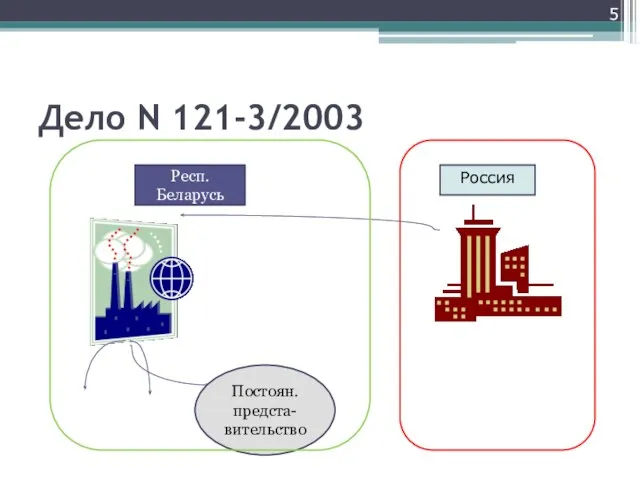

- 5. Дело N 121-3/2003 Постоян. предста-вительство Респ. Беларусь Россия

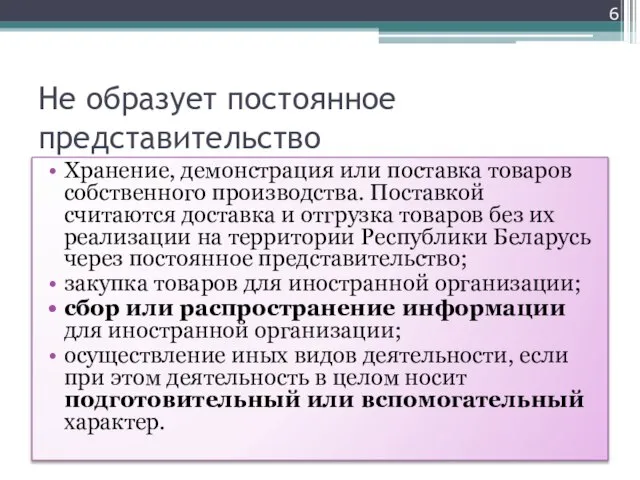

- 6. Не образует постоянное представительство Хранение, демонстрация или поставка товаров собственного производства. Поставкой считаются доставка и отгрузка

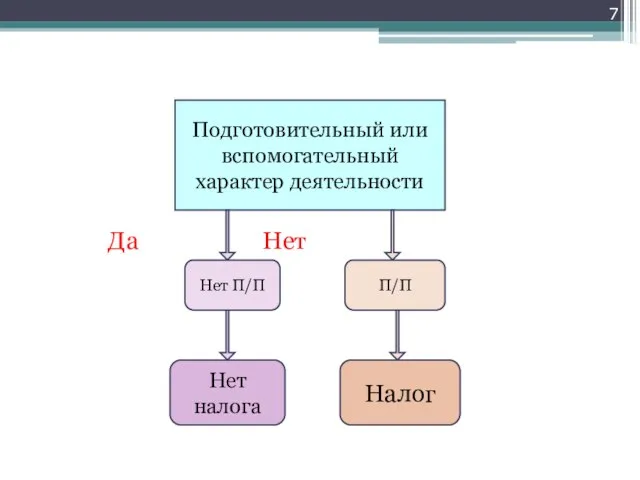

- 7. Да Нет Подготовительный или вспомогательный характер деятельности Нет П/П П/П Нет налога Налог

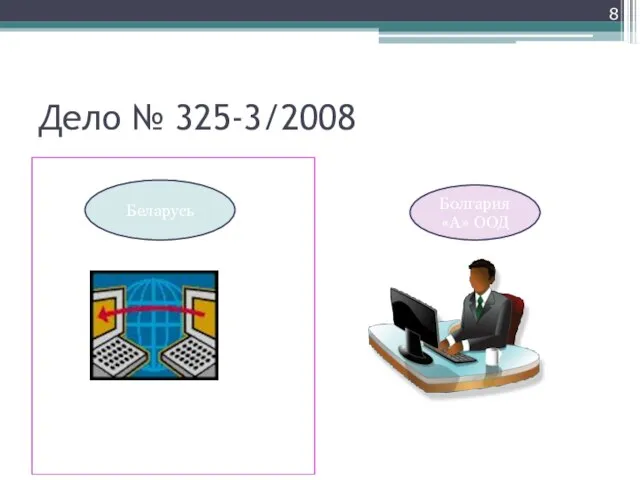

- 8. Дело № 325-3/2008 Беларусь Болгария «А» ООД

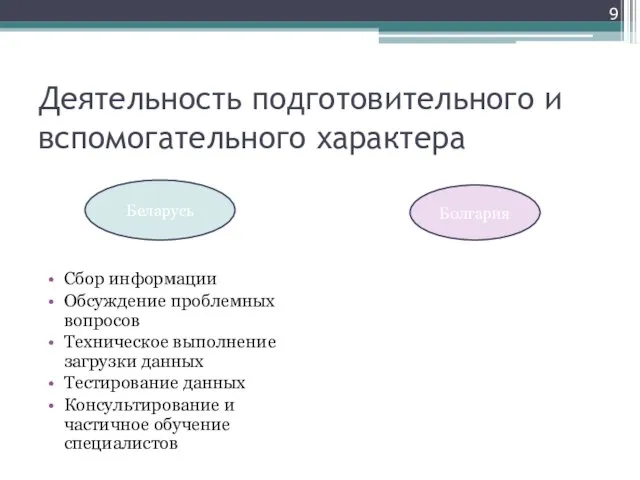

- 9. Деятельность подготовительного и вспомогательного характера Беларусь Болгария Сбор информации Обсуждение проблемных вопросов Техническое выполнение загрузки данных

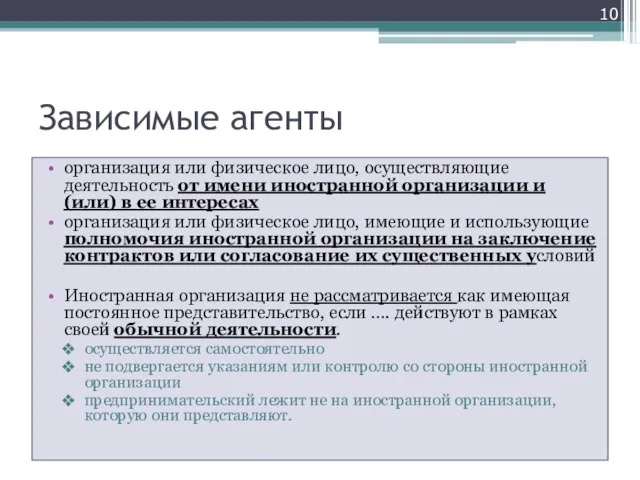

- 10. Зависимые агенты организация или физическое лицо, осуществляющие деятельность от имени иностранной организации и (или) в ее

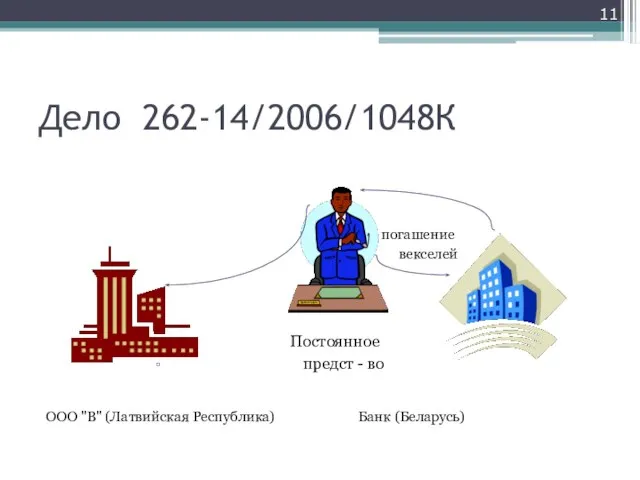

- 11. Дело 262-14/2006/1048К погашение векселей Постоянное предст - во ООО "В" (Латвийская Республика) Банк (Беларусь)

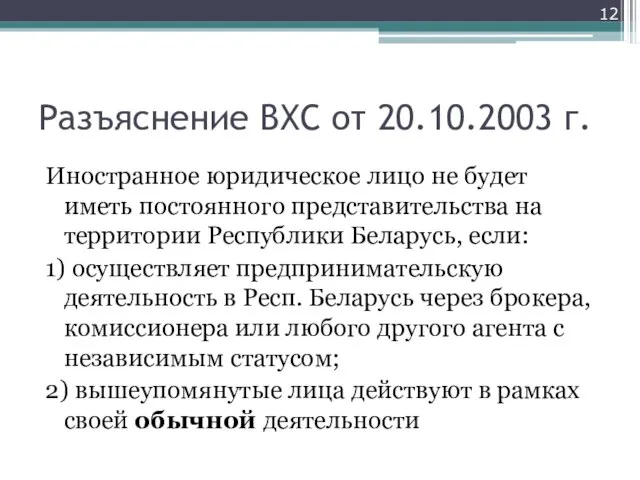

- 12. Разъяснение ВХС от 20.10.2003 г. Иностранное юридическое лицо не будет иметь постоянного представительства на территории Республики

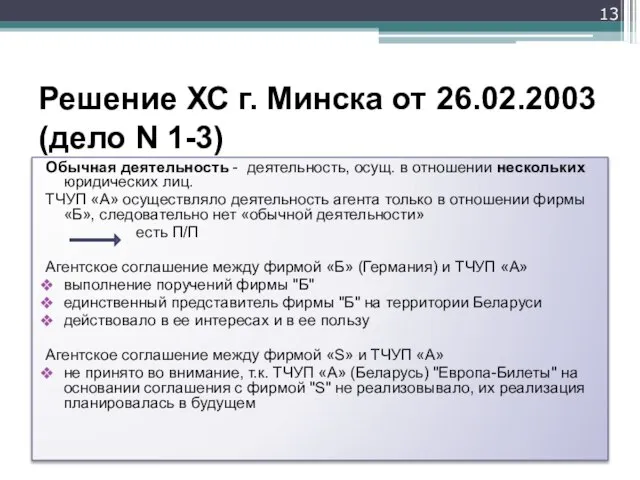

- 13. Решение ХС г. Минска от 26.02.2003 (дело N 1-3) Обычная деятельность - деятельность, осущ. в отношении

- 15. Скачать презентацию

Слайд 2Постоянное представительство (ст.139 НК Республики Беларусь)

обособленное структурное подразделение (учреждение), через которое осуществляется

Постоянное представительство (ст.139 НК Республики Беларусь)

обособленное структурное подразделение (учреждение), через которое осуществляется

Слайд 3Обособленное структурное подразделение

Обособленное структурное подразделение

Слайд 4Постоянное представительство

Понятие «постоянное представительство» носит не организационно-правовое значение, а значение, квалифицирующее деятельность

Постоянное представительство

Понятие «постоянное представительство» носит не организационно-правовое значение, а значение, квалифицирующее деятельность

Слайд 5Дело N 121-3/2003

Постоян.

предста-вительство

Респ. Беларусь

Россия

Дело N 121-3/2003

Постоян.

предста-вительство

Респ. Беларусь

Россия

Слайд 6Не образует постоянное представительство

Хранение, демонстрация или поставка товаров собственного производства. Поставкой считаются

Не образует постоянное представительство

Хранение, демонстрация или поставка товаров собственного производства. Поставкой считаются

Слайд 7Да Нет

Подготовительный или вспомогательный характер деятельности

Нет П/П

П/П

Нет налога

Налог

Подготовительный или вспомогательный характер деятельности

Нет П/П

П/П

Нет налога

Налог

Слайд 8Дело № 325-3/2008

Беларусь

Болгария

«А» ООД

Дело № 325-3/2008

Беларусь

Болгария

«А» ООД

Слайд 9Деятельность подготовительного и вспомогательного характера

Беларусь

Болгария

Сбор информации

Обсуждение проблемных вопросов

Техническое выполнение загрузки данных

Тестирование данных

Консультирование

Деятельность подготовительного и вспомогательного характера

Беларусь

Болгария

Сбор информации

Обсуждение проблемных вопросов

Техническое выполнение загрузки данных

Тестирование данных

Консультирование

Слайд 10Зависимые агенты

организация или физическое лицо, осуществляющие деятельность от имени иностранной организации и

Зависимые агенты

организация или физическое лицо, осуществляющие деятельность от имени иностранной организации и

Слайд 11Дело 262-14/2006/1048К

погашение

векселей

Постоянное

предст - во

ООО "В" (Латвийская Республика) Банк (Беларусь)

Дело 262-14/2006/1048К

погашение

векселей

Постоянное

предст - во

ООО "В" (Латвийская Республика) Банк (Беларусь)

Слайд 12Разъяснение ВХС от 20.10.2003 г.

Иностранное юридическое лицо не будет иметь постоянного представительства

Разъяснение ВХС от 20.10.2003 г.

Иностранное юридическое лицо не будет иметь постоянного представительства

Слайд 13Решение ХС г. Минска от 26.02.2003 (дело N 1-3)

Обычная деятельность - деятельность,

Решение ХС г. Минска от 26.02.2003 (дело N 1-3)

Обычная деятельность - деятельность,

ПРЕОДОЛЕВАЯ РАССТОЯНИЯ

ПРЕОДОЛЕВАЯ РАССТОЯНИЯ Тепловая обработка овощей

Тепловая обработка овощей Организация деятельности по сопровождению одарённых детей: тьюторское сопровождение во внеурочной деятельности

Организация деятельности по сопровождению одарённых детей: тьюторское сопровождение во внеурочной деятельности Пейзаж. Линейная перспектива. Акварель в технике по сырому листу

Пейзаж. Линейная перспектива. Акварель в технике по сырому листу Прыжки в длину с места

Прыжки в длину с места Презентация по математике на тему _Обыкновенные дроби_ (5 класс)

Презентация по математике на тему _Обыкновенные дроби_ (5 класс) И милосердие согреет наши души

И милосердие согреет наши души Печатная реклама

Печатная реклама Презентация на тему Малые тела Солнечной системы

Презентация на тему Малые тела Солнечной системы Медицина старого времени

Медицина старого времени  Гостиничный бизнес

Гостиничный бизнес  Charlotte Bronte

Charlotte Bronte Топиарии

Топиарии Воздушный змей_демонстрация

Воздушный змей_демонстрация Такая нелюбимая. Весёлая Грамматика

Такая нелюбимая. Весёлая Грамматика Муниципальное учреждение культуры Навашинского района Централизованная библиотечная система «Навашинская» ПРЕДСТАВЛЯЕТ

Муниципальное учреждение культуры Навашинского района Централизованная библиотечная система «Навашинская» ПРЕДСТАВЛЯЕТ Изменение глаголов по временам

Изменение глаголов по временам ПРАЗДНИК ЧИСЛА

ПРАЗДНИК ЧИСЛА Презентация на тему КРИЗИСЫ ВЗРОСЛЕНИЯ МЛАДШЕГО ШКОЛЬНИКА

Презентация на тему КРИЗИСЫ ВЗРОСЛЕНИЯ МЛАДШЕГО ШКОЛЬНИКА  Английское искусство XVIII века

Английское искусство XVIII века Легко ли быть левшой в праворуком мире… Реферат Составитель: Репин Виктор, ученик 3 «В» класса МОУ – СОШ №156 г. Екатеринбурга Руководитель: Мизга Ольга Борисовна,

Легко ли быть левшой в праворуком мире… Реферат Составитель: Репин Виктор, ученик 3 «В» класса МОУ – СОШ №156 г. Екатеринбурга Руководитель: Мизга Ольга Борисовна,  Праздники в религиях мира

Праздники в религиях мира Города-герои Великой Отечественной войны

Города-герои Великой Отечественной войны Формирование универсальных учебных действий.Адаптация учащихся 1- х классов.

Формирование универсальных учебных действий.Адаптация учащихся 1- х классов. УЧЕНЫЕ ИГРОМАНАМ

УЧЕНЫЕ ИГРОМАНАМ ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ КАК ОСНОВА КОНКУРЕНТОСПОСОБНОСТИ

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ КАК ОСНОВА КОНКУРЕНТОСПОСОБНОСТИ Старинные английские деньги

Старинные английские деньги Разговорная речь

Разговорная речь