- Курс «Управление рисками и страхование»

Содержание

- 2. Понятие страховой деятельности Страховая деятельность (страховое дело) – деятельность страховщиков по страхованию, перестрахованию, взаимному страхованию, а

- 3. Субъекты страховой деятельности Субъектами страховой деятельности являются: страховые организации; общества взаимного страхования; страховые брокеры; страховые актуарии.

- 4. Страховщики как субъекты страхового дела Страховщиками признаются юридические лица, создаваемые в организационно-правовых формах, предусмотренных национальным законодательством.

- 5. Страховщики как субъекты страхового дела В соответствии с нормами российского законодательства, «страховщики – юридические лица, созданные

- 6. Страховщики как субъекты страхового дела В ряде стран существуют дополнительные требования к деятельности страховых компаний, созданных

- 7. Страховщики как субъекты страхового дела Общества взаимного страхования (ОВС) создаются на добровольной основе для защиты сходных

- 8. Объединения страховщиков Страховщики могут создавать страховые и перестраховочные пулы для обеспечения устойчивости страховых операций по отдельным

- 9. Объединения страховщиков и других субъектов страхового дела Субъекты страхового дела могут образовывать союзы, ассоциации и иные

- 10. Страховые посредники Страховые посредники – страховые агенты и страховые брокеры – обеспечивают продвижение страховых услуг от

- 11. Страховые агенты Страховые агенты – физические или юридические лица, действующие от имени страховщика, по его поручению,

- 12. Страховые агенты В соответствии с нормами российского законодательства, «страховые агенты – постоянно проживающие на территории РФ

- 13. Страховые брокеры Страховые брокеры – индивидуальные предприниматели или юридические лица, действующие от своего собственного имени по

- 14. Страховые брокеры В соответствии с нормами российского законодательства, «страховые брокеры – постоянно проживающие на территории РФ

- 15. Страховые брокеры В соответствии с нормами российского законодательства, страховые брокеры при оказании услуг, связанных с заключением

- 16. Страховые актуарии В соответствии с нормами российского законодательства, «страховые актуарии – физические лица, постоянно проживающие на

- 17. Государственное регулирование страховой деятельности Государственное регулирование страховой деятельности представляет собой создание рамочных условий для функционирования страхового

- 18. Государственное регулирование страховой деятельности Методы государственного регулирования страховой деятельности: принятие законов и подзаконных актов, регулирующих отношения

- 19. Функции органа страхового надзора Страховой надзор включает в себя: лицензирование деятельности субъектов страхового дела, аттестацию страховых

- 20. Лицензирование деятельности субъектов страхового дела Лицензия на осуществление страхования – документ, удостоверяющий право владельца на проведение

- 21. Лицензирование деятельности субъектов страхового дела В РФ к заявлению на получение лицензии прилагаются: учредительные документы организации,

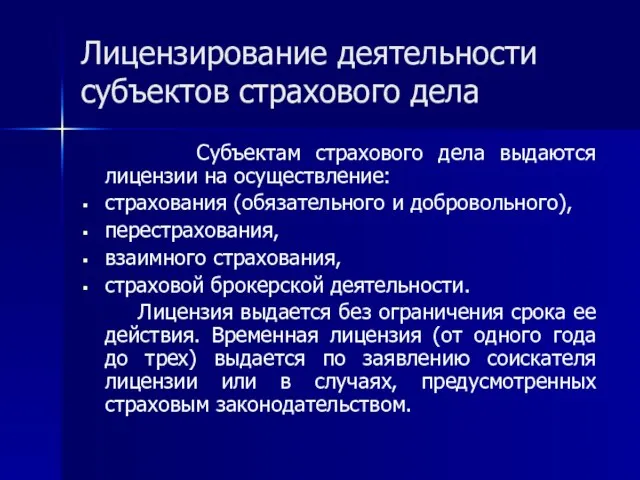

- 22. Лицензирование деятельности субъектов страхового дела Субъектам страхового дела выдаются лицензии на осуществление: страхования (обязательного и добровольного),

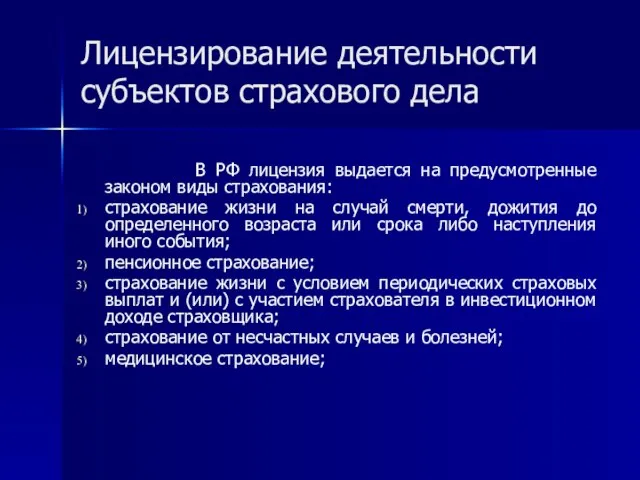

- 23. Лицензирование деятельности субъектов страхового дела В РФ лицензия выдается на предусмотренные законом виды страхования: страхование жизни

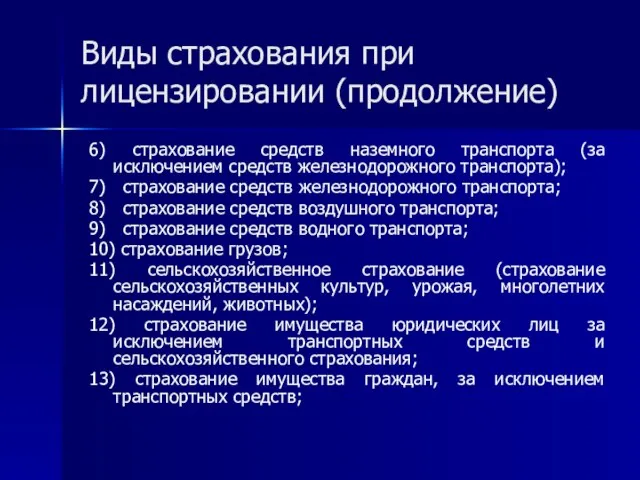

- 24. Виды страхования при лицензировании (продолжение) 6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта); 7)

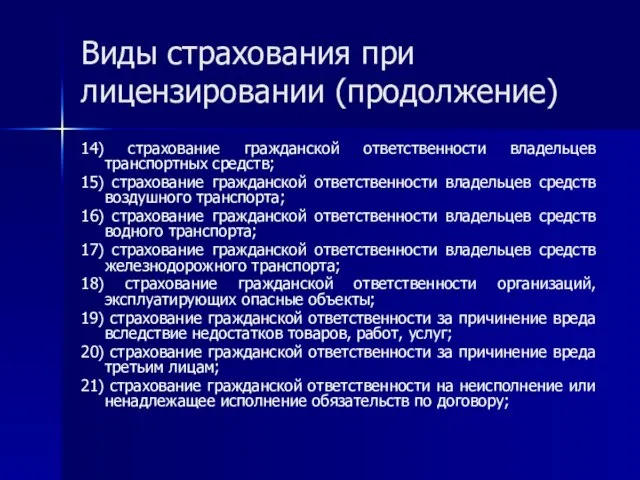

- 25. Виды страхования при лицензировании (продолжение) 14) страхование гражданской ответственности владельцев транспортных средств; 15) страхование гражданской ответственности

- 26. Виды страхования при лицензировании (окончание) 22) страхование предпринимательских рисков; 23) страхование финансовых рисков.

- 27. Основания для отказа в выдаче лицензии Основаниями для отказа в выдаче лицензии являются: нарушение соискателем лицензии

- 28. Аннулирование лицензии Аннулирование лицензии или отмена решения о выдаче лицензии осуществляется в случае: непринятия соискателем лицензии

- 29. Ограничение или приостановление действия лицензии При выявлении нарушения страхового законодательства орган страхового надзора выдает субъекту страхового

- 30. Ограничение или приостановление действия лицензии В случае неисполнения субъектом страхового дела полученного предписания его лицензия может

- 31. Ограничение действия лицензии Ограничение действия лицензии страховщика означает запрет на заключение договоров страхования по отдельным видам

- 32. Приостановление действия лицензии Приостановление действия лицензии субъекта страхового дела означает запрет на заключение договоров страхования, договоров

- 33. Отзыв лицензии Отзыв лицензии означает прекращение права субъекта страховой деятельности заниматься страховой деятельностью и его исключение

- 34. Отзыв лицензии Решение об отзыве лицензии принимается органом страхового надзора в случаях: неустранения субъектом страхового дела

- 35. Отзыв лицензии Со дня вступления в силу решения органа страхового надзора от отзыве лицензии субъект страхового

- 37. Скачать презентацию

Слайд 2Понятие страховой деятельности

Страховая деятельность (страховое дело) – деятельность страховщиков по страхованию,

Понятие страховой деятельности

Страховая деятельность (страховое дело) – деятельность страховщиков по страхованию,

Слайд 3Субъекты страховой деятельности

Субъектами страховой деятельности являются:

страховые организации;

общества взаимного страхования;

страховые брокеры;

страховые актуарии.

Субъекты страховой деятельности

Субъектами страховой деятельности являются:

страховые организации;

общества взаимного страхования;

страховые брокеры;

страховые актуарии.

Слайд 4Страховщики

как субъекты страхового дела

Страховщиками признаются юридические лица, создаваемые в организационно-правовых формах,

Страховщики

как субъекты страхового дела

Страховщиками признаются юридические лица, создаваемые в организационно-правовых формах,

Слайд 5Страховщики

как субъекты страхового дела

В соответствии с нормами российского законодательства, «страховщики –

Страховщики

как субъекты страхового дела

В соответствии с нормами российского законодательства, «страховщики –

Слайд 6Страховщики

как субъекты страхового дела

В ряде стран существуют дополнительные требования к деятельности

Страховщики

как субъекты страхового дела

В ряде стран существуют дополнительные требования к деятельности

Слайд 7Страховщики

как субъекты страхового дела

Общества взаимного страхования (ОВС) создаются на добровольной основе

Страховщики

как субъекты страхового дела

Общества взаимного страхования (ОВС) создаются на добровольной основе

Слайд 8Объединения страховщиков

Страховщики могут создавать страховые и перестраховочные пулы для обеспечения устойчивости

Объединения страховщиков

Страховщики могут создавать страховые и перестраховочные пулы для обеспечения устойчивости

Слайд 9Объединения страховщиков

и других субъектов страхового дела

Субъекты страхового дела могут образовывать союзы,

Объединения страховщиков

и других субъектов страхового дела

Субъекты страхового дела могут образовывать союзы,

Слайд 10Страховые посредники

Страховые посредники – страховые агенты и страховые брокеры –

Страховые посредники

Страховые посредники – страховые агенты и страховые брокеры –

Слайд 11Страховые агенты

Страховые агенты – физические или юридические лица, действующие от имени

Страховые агенты

Страховые агенты – физические или юридические лица, действующие от имени

Слайд 12Страховые агенты

В соответствии с нормами российского законодательства, «страховые агенты – постоянно

Страховые агенты

В соответствии с нормами российского законодательства, «страховые агенты – постоянно

Слайд 13Страховые брокеры

Страховые брокеры – индивидуальные предприниматели или юридические лица, действующие от

Страховые брокеры

Страховые брокеры – индивидуальные предприниматели или юридические лица, действующие от

Слайд 14Страховые брокеры

В соответствии с нормами российского законодательства, «страховые брокеры – постоянно

Страховые брокеры

В соответствии с нормами российского законодательства, «страховые брокеры – постоянно

Слайд 15Страховые брокеры

В соответствии с нормами российского законодательства, страховые брокеры при

Страховые брокеры

В соответствии с нормами российского законодательства, страховые брокеры при

Слайд 16Страховые актуарии

В соответствии с нормами российского законодательства, «страховые актуарии – физические

Страховые актуарии

В соответствии с нормами российского законодательства, «страховые актуарии – физические

Слайд 17Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности представляет собой создание рамочных

Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности представляет собой создание рамочных

Слайд 18Государственное регулирование страховой деятельности

Методы государственного регулирования страховой деятельности:

принятие законов и подзаконных

Государственное регулирование страховой деятельности

Методы государственного регулирования страховой деятельности:

принятие законов и подзаконных

Слайд 19Функции

органа страхового надзора

Страховой надзор включает в себя:

лицензирование деятельности субъектов страхового дела,

Функции

органа страхового надзора

Страховой надзор включает в себя:

лицензирование деятельности субъектов страхового дела,

Слайд 20Лицензирование деятельности субъектов страхового дела

Лицензия на осуществление страхования – документ, удостоверяющий

Лицензирование деятельности субъектов страхового дела

Лицензия на осуществление страхования – документ, удостоверяющий

Слайд 21Лицензирование деятельности субъектов страхового дела

В РФ к заявлению на получение лицензии

Лицензирование деятельности субъектов страхового дела

В РФ к заявлению на получение лицензии

Слайд 22Лицензирование деятельности субъектов страхового дела

Субъектам страхового дела выдаются лицензии на осуществление:

страхования

Лицензирование деятельности субъектов страхового дела

Субъектам страхового дела выдаются лицензии на осуществление:

страхования

Слайд 23Лицензирование деятельности субъектов страхового дела

В РФ лицензия выдается на предусмотренные

Лицензирование деятельности субъектов страхового дела

В РФ лицензия выдается на предусмотренные

Слайд 24Виды страхования при лицензировании (продолжение)

6) страхование средств наземного транспорта (за исключением средств

Виды страхования при лицензировании (продолжение)

6) страхование средств наземного транспорта (за исключением средств

Слайд 25Виды страхования при лицензировании (продолжение)

14) страхование гражданской ответственности владельцев транспортных средств;

15) страхование

Виды страхования при лицензировании (продолжение)

14) страхование гражданской ответственности владельцев транспортных средств;

15) страхование

Слайд 26Виды страхования при лицензировании (окончание)

22) страхование предпринимательских рисков;

23) страхование финансовых рисков.

Виды страхования при лицензировании (окончание)

22) страхование предпринимательских рисков;

23) страхование финансовых рисков.

Слайд 27Основания для отказа в выдаче лицензии

Основаниями для отказа в выдаче лицензии

Основания для отказа в выдаче лицензии

Основаниями для отказа в выдаче лицензии

Слайд 28Аннулирование лицензии

Аннулирование лицензии или отмена решения о выдаче лицензии осуществляется

Аннулирование лицензии

Аннулирование лицензии или отмена решения о выдаче лицензии осуществляется

Слайд 29Ограничение или приостановление действия лицензии

При выявлении нарушения страхового законодательства орган страхового

Ограничение или приостановление действия лицензии

При выявлении нарушения страхового законодательства орган страхового

Слайд 30Ограничение или приостановление действия лицензии

В случае неисполнения субъектом страхового дела полученного

Ограничение или приостановление действия лицензии

В случае неисполнения субъектом страхового дела полученного

Слайд 31Ограничение действия лицензии

Ограничение действия лицензии страховщика означает запрет на заключение

Ограничение действия лицензии

Ограничение действия лицензии страховщика означает запрет на заключение

Слайд 32Приостановление действия лицензии

Приостановление действия лицензии субъекта страхового дела означает запрет

Приостановление действия лицензии

Приостановление действия лицензии субъекта страхового дела означает запрет

Слайд 33Отзыв лицензии

Отзыв лицензии означает прекращение права субъекта страховой деятельности заниматься

Отзыв лицензии

Отзыв лицензии означает прекращение права субъекта страховой деятельности заниматься

Слайд 34Отзыв лицензии

Решение об отзыве лицензии принимается органом страхового надзора в случаях:

неустранения

Отзыв лицензии

Решение об отзыве лицензии принимается органом страхового надзора в случаях:

неустранения

Слайд 35Отзыв лицензии

Со дня вступления в силу решения органа страхового надзора от

Отзыв лицензии

Со дня вступления в силу решения органа страхового надзора от

Достопримечательности г. Омска

Достопримечательности г. Омска The Past Simple Tense Прошедшее простое время

The Past Simple Tense Прошедшее простое время Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления

Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Аральская средняя школа №14 им.Н.К.Крупской

Аральская средняя школа №14 им.Н.К.Крупской Презентация на тему Изложение текста "Кормушка" 4 класс

Презентация на тему Изложение текста "Кормушка" 4 класс Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья

Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья Инструктаж по поведению на льду

Инструктаж по поведению на льду Распознавание спряжения глаголов по неопределённой форме

Распознавание спряжения глаголов по неопределённой форме Налог на доходы физических лиц

Налог на доходы физических лиц Витражная аппликация

Витражная аппликация Δευτερο μάθημα. Посвящается году Греции в России

Δευτερο μάθημα. Посвящается году Греции в России Проектирование электрического освещения

Проектирование электрического освещения Натюрморт с рыбой и хлебом

Натюрморт с рыбой и хлебом Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района

Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района Proofreading

Proofreading Глагол

Глагол Презентация на тему Дед Мороз и Санта Клаус

Презентация на тему Дед Мороз и Санта Клаус Лазарев Дмитрий

Лазарев Дмитрий Краткий очерк истории развития химии

Краткий очерк истории развития химии Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин

Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Бухгалтерская (финансовая) отчетность. Электронный курс лекций Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы

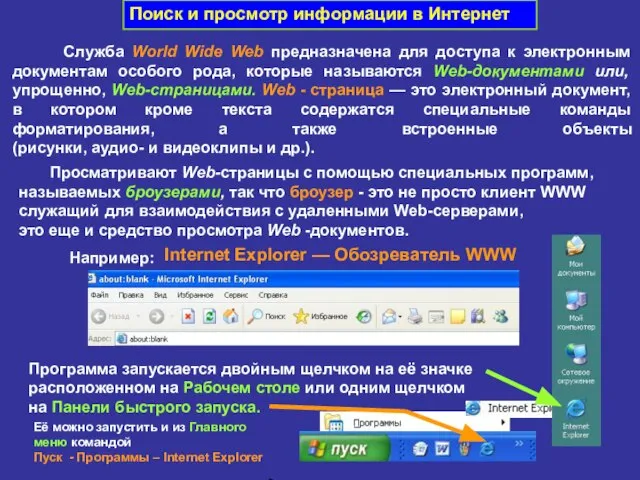

Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы  Поиск и просмотр информации в Интернет

Поиск и просмотр информации в Интернет 04_ASBIS_Almaty_MS ppt

04_ASBIS_Almaty_MS ppt Миссия нашего бренда. Befagor

Миссия нашего бренда. Befagor Что ценного дает коучинг?

Что ценного дает коучинг? Ахматова

Ахматова