- Лекция 6_Управление рисками в условиях инновационного процесса

Содержание

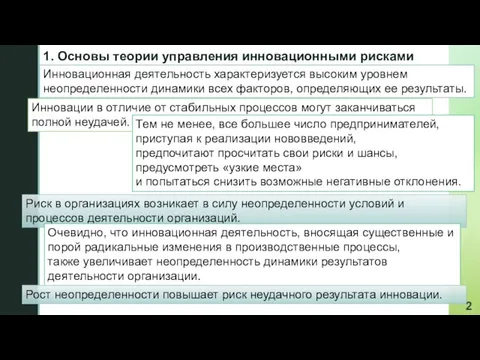

- 2. 1. Основы теории управления инновационными рисками Риск в организациях возникает в силу неопределенности условий и процессов

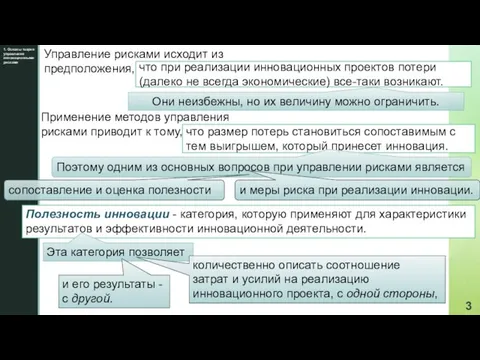

- 3. 1. Основы теории управления инновационными рисками Управление рисками исходит из предположения, Полезность инновации - категория, которую

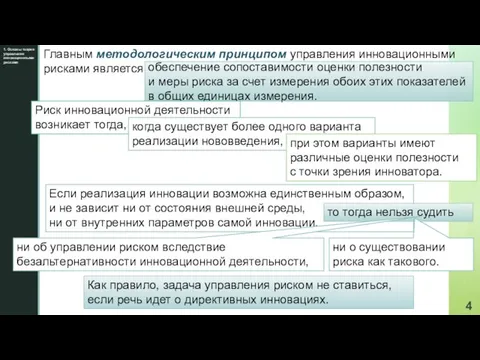

- 4. 1. Основы теории управления инновационными рисками обеспечение сопоставимости оценки полезности и меры риска за счет измерения

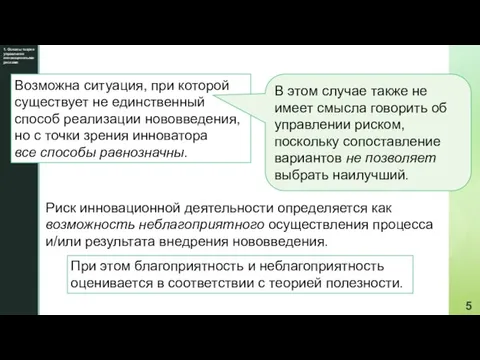

- 5. 1. Основы теории управления инновационными рисками Возможна ситуация, при которой существует не единственный способ реализации нововведения,

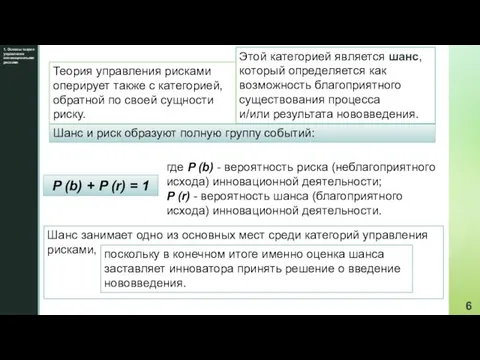

- 6. 1. Основы теории управления инновационными рисками Этой категорией является шанс, который определяется как возможность благоприятного существования

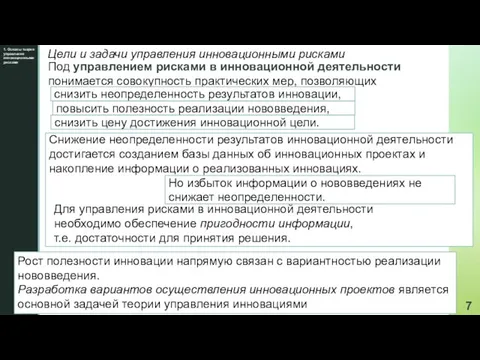

- 7. 1. Основы теории управления инновационными рисками Цели и задачи управления инновационными рисками Под управлением рисками в

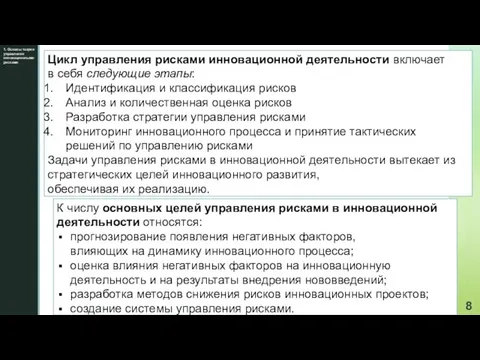

- 8. 1. Основы теории управления инновационными рисками К числу основных целей управления рисками в инновационной деятельности относятся:

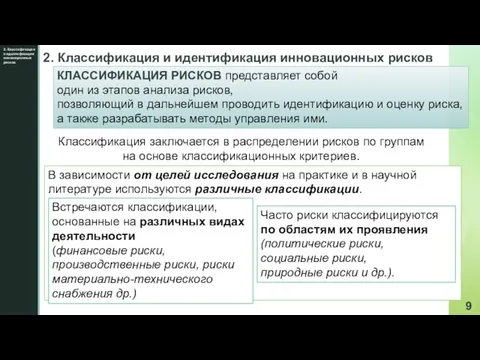

- 9. 2. Классификация и идентификация инновационных рисков 2. Классификация и идентификация инновационных рисков КЛАССИФИКАЦИЯ РИСКОВ представляет собой

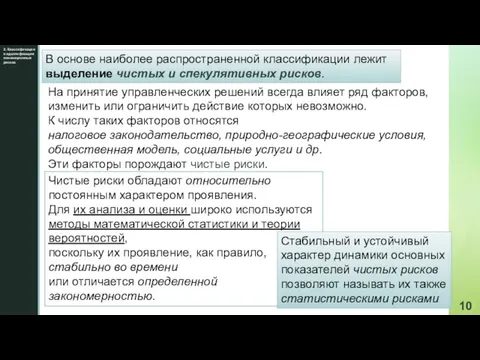

- 10. 2. Классификация и идентификация инновационных рисков В основе наиболее распространенной классификации лежит выделение чистых и спекулятивных

- 11. 2. Классификация и идентификация инновационных рисков В отличие от чистых, спекулятивные риски в полной мере определяются

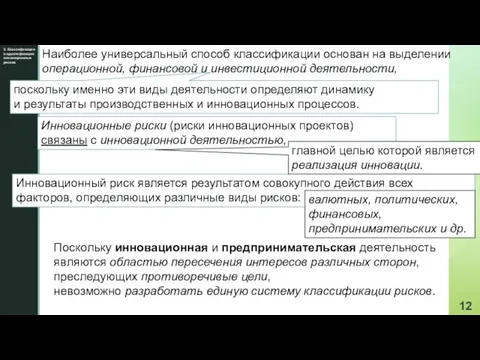

- 12. 2. Классификация и идентификация инновационных рисков Наиболее универсальный способ классификации основан на выделении операционной, финансовой и

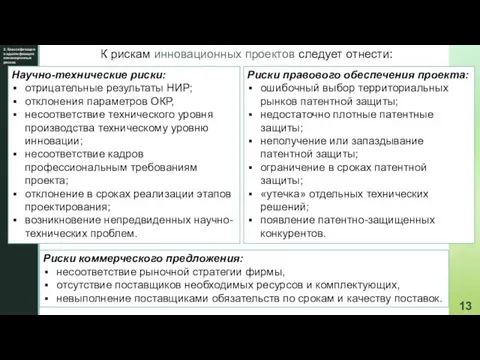

- 13. 2. Классификация и идентификация инновационных рисков К рискам инновационных проектов следует отнести: Научно-технические риски: отрицательные результаты

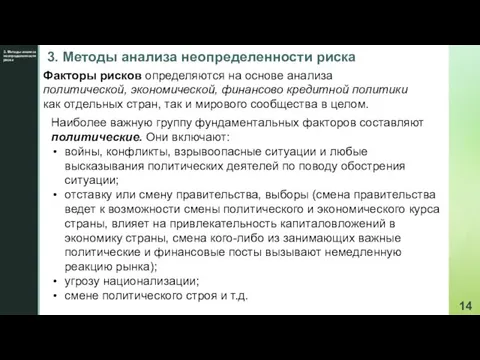

- 14. 3. Методы анализа неопределенности риска 3. Методы анализа неопределенности риска Факторы рисков определяются на основе анализа

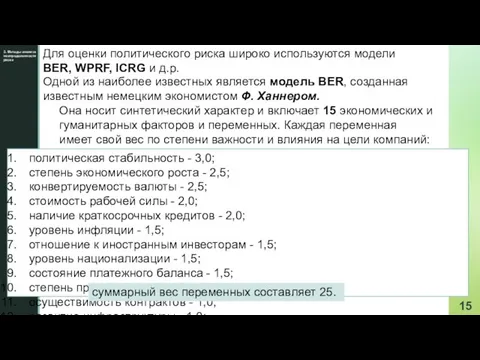

- 15. 3. Методы анализа неопределенности риска политическая стабильность - 3,0; степень экономического роста - 2,5; конвертируемость валюты

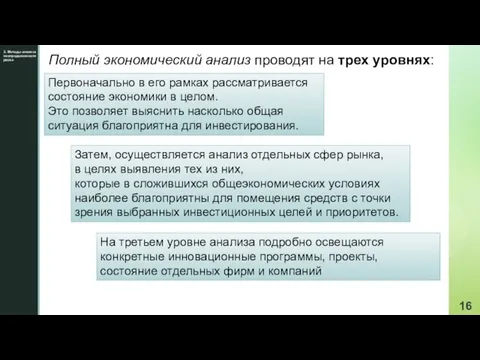

- 16. 3. Методы анализа неопределенности риска Полный экономический анализ проводят на трех уровнях: Первоначально в его рамках

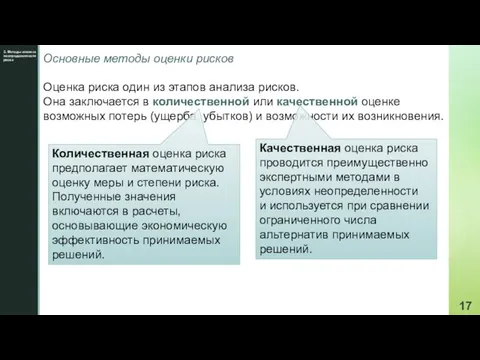

- 17. 3. Методы анализа неопределенности риска Основные методы оценки рисков Оценка риска один из этапов анализа рисков.

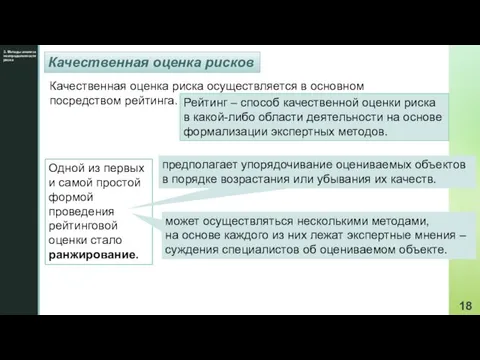

- 18. 3. Методы анализа неопределенности риска Качественная оценка рисков Качественная оценка риска осуществляется в основном посредством рейтинга.

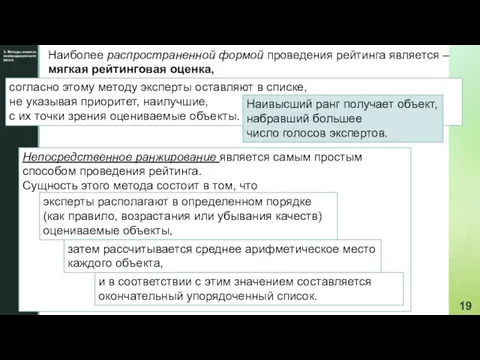

- 19. 3. Методы анализа неопределенности риска согласно этому методу эксперты оставляют в списке, не указывая приоритет, наилучшие,

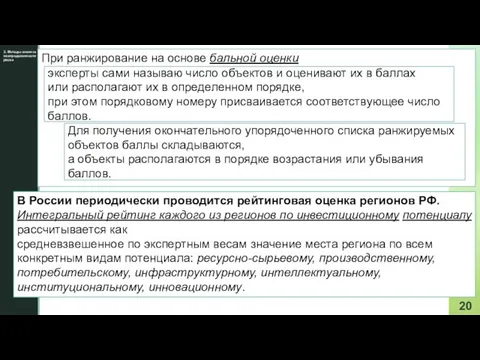

- 20. 3. Методы анализа неопределенности риска При ранжирование на основе бальной оценки эксперты сами называю число объектов

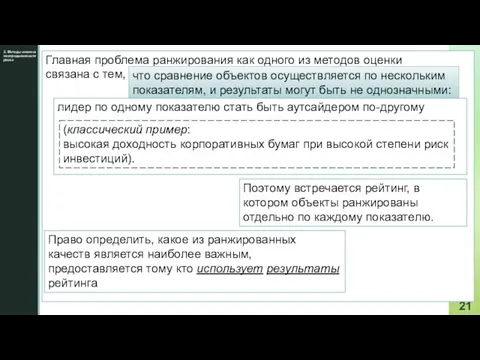

- 21. 3. Методы анализа неопределенности риска Главная проблема ранжирования как одного из методов оценки связана с тем,

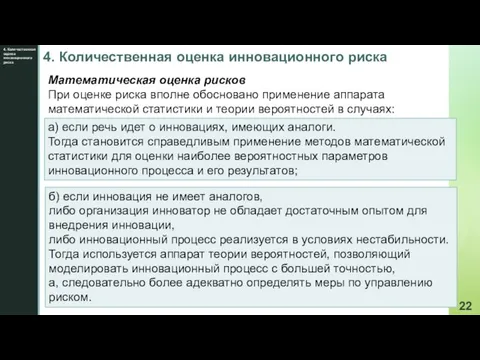

- 22. 4. Количественная оценка инновационного риска 4. Количественная оценка инновационного риска Математическая оценка рисков При оценке риска

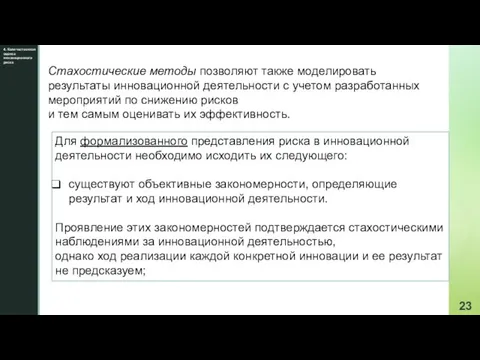

- 23. 4. Количественная оценка инновационного риска Для формализованного представления риска в инновационной деятельности необходимо исходить их следующего:

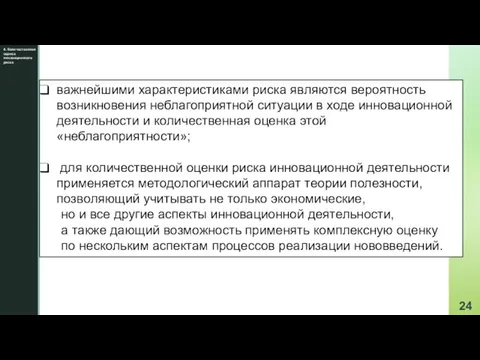

- 24. 4. Количественная оценка инновационного риска важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации в ходе инновационной

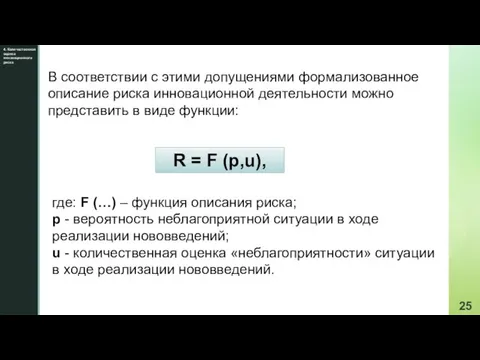

- 25. 4. Количественная оценка инновационного риска В соответствии с этими допущениями формализованное описание риска инновационной деятельности можно

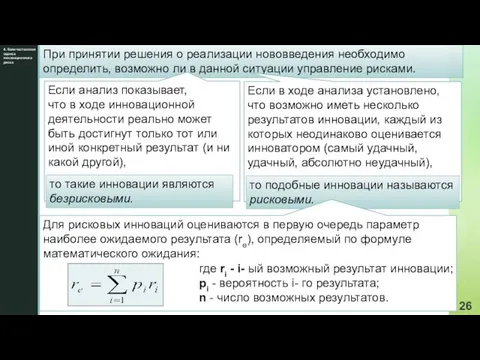

- 26. 4. Количественная оценка инновационного риска При принятии решения о реализации нововведения необходимо определить, возможно ли в

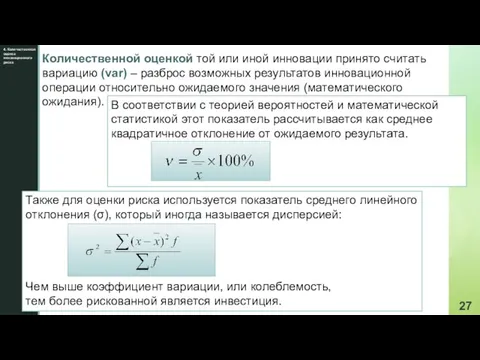

- 27. 4. Количественная оценка инновационного риска Количественной оценкой той или иной инновации принято считать вариацию (var) –

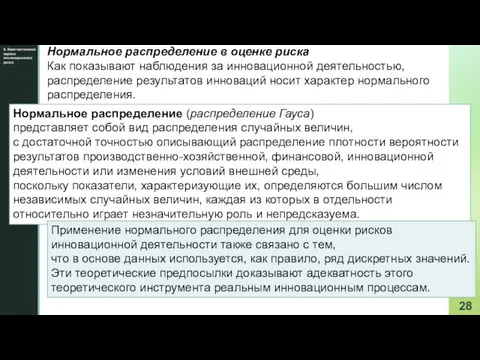

- 28. 4. Количественная оценка инновационного риска Нормальное распределение в оценке риска Как показывают наблюдения за инновационной деятельностью,

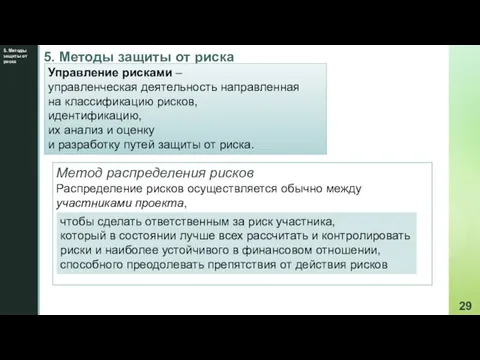

- 29. 5. Методы защиты от риска 5. Методы защиты от риска Управление рисками – управленческая деятельность направленная

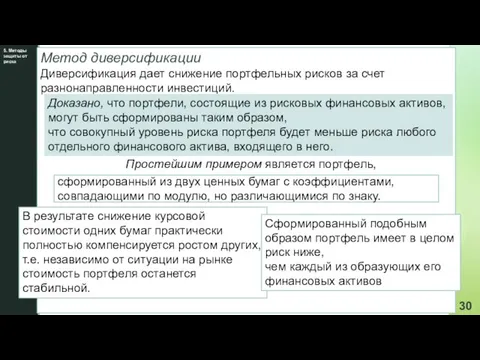

- 30. 5. Методы защиты от риска Метод диверсификации Диверсификация дает снижение портфельных рисков за счет разнонаправленности инвестиций.

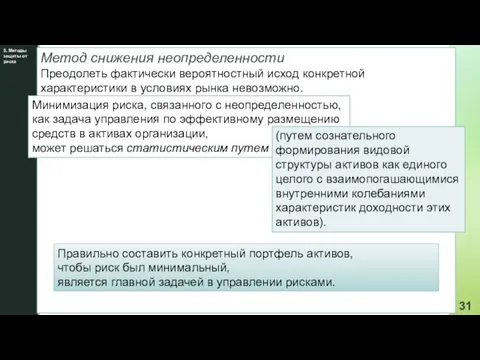

- 31. 5. Методы защиты от риска Метод снижения неопределенности Преодолеть фактически вероятностный исход конкретной характеристики в условиях

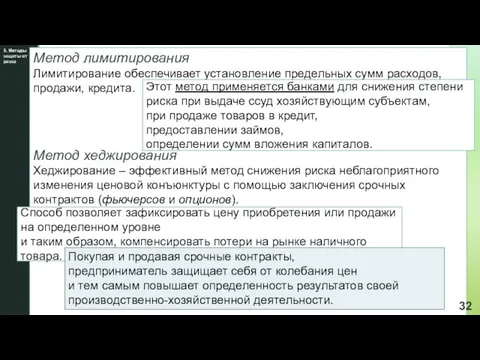

- 32. 5. Методы защиты от риска Метод лимитирования Лимитирование обеспечивает установление предельных сумм расходов, продажи, кредита. Метод

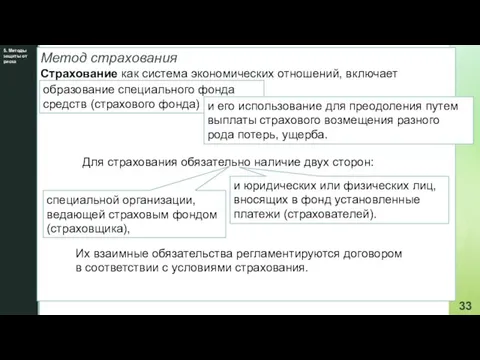

- 33. , вызванных неблагоприятными событиями (страховыми случаями 5. Методы защиты от риска Метод страхования Страхование как система

- 34. 5. Методы защиты от риска Существует несколько видов страхования: 1. Сострахование – когда два страховщика и

- 36. Скачать презентацию

Слайд 21. Основы теории управления инновационными рисками

Риск в организациях возникает в силу неопределенности

1. Основы теории управления инновационными рисками

Риск в организациях возникает в силу неопределенности

Слайд 31. Основы теории управления инновационными рисками

Управление рисками исходит из предположения,

Полезность инновации

1. Основы теории управления инновационными рисками

Управление рисками исходит из предположения,

Полезность инновации

Слайд 41. Основы теории управления инновационными рисками

обеспечение сопоставимости оценки полезности

и меры риска

1. Основы теории управления инновационными рисками

обеспечение сопоставимости оценки полезности

и меры риска

Слайд 51. Основы теории управления инновационными рисками

Возможна ситуация, при которой существует не единственный

1. Основы теории управления инновационными рисками

Возможна ситуация, при которой существует не единственный

Слайд 61. Основы теории управления инновационными рисками

Этой категорией является шанс, который определяется как

1. Основы теории управления инновационными рисками

Этой категорией является шанс, который определяется как

Слайд 71. Основы теории управления инновационными рисками

Цели и задачи управления инновационными рисками

Под управлением

1. Основы теории управления инновационными рисками

Цели и задачи управления инновационными рисками

Под управлением

Слайд 81. Основы теории управления инновационными рисками

К числу основных целей управления рисками в

1. Основы теории управления инновационными рисками

К числу основных целей управления рисками в

Слайд 92. Классификация и идентификация инновационных рисков

2. Классификация и идентификация инновационных рисков

КЛАССИФИКАЦИЯ РИСКОВ

2. Классификация и идентификация инновационных рисков

2. Классификация и идентификация инновационных рисков

КЛАССИФИКАЦИЯ РИСКОВ

Слайд 102. Классификация и идентификация инновационных рисков

В основе наиболее распространенной классификации лежит выделение

2. Классификация и идентификация инновационных рисков

В основе наиболее распространенной классификации лежит выделение

Слайд 112. Классификация и идентификация инновационных рисков

В отличие от чистых, спекулятивные риски

в

2. Классификация и идентификация инновационных рисков

В отличие от чистых, спекулятивные риски

в

Слайд 122. Классификация и идентификация инновационных рисков

Наиболее универсальный способ классификации основан на выделении

2. Классификация и идентификация инновационных рисков

Наиболее универсальный способ классификации основан на выделении

Слайд 132. Классификация и идентификация инновационных рисков

К рискам инновационных проектов следует отнести:

Научно-технические риски:

отрицательные

2. Классификация и идентификация инновационных рисков

К рискам инновационных проектов следует отнести:

Научно-технические риски:

отрицательные

Слайд 143. Методы анализа неопределенности риска

3. Методы анализа неопределенности риска

Факторы рисков определяются на

3. Методы анализа неопределенности риска

3. Методы анализа неопределенности риска

Факторы рисков определяются на

Слайд 153. Методы анализа неопределенности риска

политическая стабильность - 3,0;

степень экономического роста -

3. Методы анализа неопределенности риска

политическая стабильность - 3,0;

степень экономического роста -

Слайд 163. Методы анализа неопределенности риска

Полный экономический анализ проводят на трех уровнях:

Первоначально

3. Методы анализа неопределенности риска

Полный экономический анализ проводят на трех уровнях:

Первоначально

Слайд 173. Методы анализа неопределенности риска

Основные методы оценки рисков

Оценка риска один из этапов

3. Методы анализа неопределенности риска

Основные методы оценки рисков

Оценка риска один из этапов

Слайд 183. Методы анализа неопределенности риска

Качественная оценка рисков

Качественная оценка риска осуществляется в основном

3. Методы анализа неопределенности риска

Качественная оценка рисков

Качественная оценка риска осуществляется в основном

Слайд 193. Методы анализа неопределенности риска

согласно этому методу эксперты оставляют в списке,

не

3. Методы анализа неопределенности риска

согласно этому методу эксперты оставляют в списке,

не

Слайд 203. Методы анализа неопределенности риска

При ранжирование на основе бальной оценки

эксперты сами

3. Методы анализа неопределенности риска

При ранжирование на основе бальной оценки

эксперты сами

Слайд 213. Методы анализа неопределенности риска

Главная проблема ранжирования как одного из методов оценки

3. Методы анализа неопределенности риска

Главная проблема ранжирования как одного из методов оценки

Слайд 224. Количественная оценка инновационного риска

4. Количественная оценка инновационного риска

Математическая оценка рисков

При оценке

4. Количественная оценка инновационного риска

4. Количественная оценка инновационного риска

Математическая оценка рисков

При оценке

Слайд 234. Количественная оценка инновационного риска

Для формализованного представления риска в инновационной деятельности необходимо

4. Количественная оценка инновационного риска

Для формализованного представления риска в инновационной деятельности необходимо

Слайд 244. Количественная оценка инновационного риска

важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации

4. Количественная оценка инновационного риска

важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации

Слайд 254. Количественная оценка инновационного риска

В соответствии с этими допущениями формализованное описание риска

4. Количественная оценка инновационного риска

В соответствии с этими допущениями формализованное описание риска

Слайд 264. Количественная оценка инновационного риска

При принятии решения о реализации нововведения необходимо определить,

4. Количественная оценка инновационного риска

При принятии решения о реализации нововведения необходимо определить,

Слайд 274. Количественная оценка инновационного риска

Количественной оценкой той или иной инновации принято считать

4. Количественная оценка инновационного риска

Количественной оценкой той или иной инновации принято считать

Слайд 284. Количественная оценка инновационного риска

Нормальное распределение в оценке риска

Как показывают наблюдения за

4. Количественная оценка инновационного риска

Нормальное распределение в оценке риска

Как показывают наблюдения за

Слайд 295. Методы защиты от риска

5. Методы защиты от риска

Управление рисками –

управленческая

5. Методы защиты от риска

5. Методы защиты от риска

Управление рисками –

управленческая

Слайд 305. Методы защиты от риска

Метод диверсификации

Диверсификация дает снижение портфельных рисков за счет

5. Методы защиты от риска

Метод диверсификации

Диверсификация дает снижение портфельных рисков за счет

Слайд 315. Методы защиты от риска

Метод снижения неопределенности

Преодолеть фактически вероятностный исход конкретной характеристики

5. Методы защиты от риска

Метод снижения неопределенности

Преодолеть фактически вероятностный исход конкретной характеристики

Слайд 325. Методы защиты от риска

Метод лимитирования

Лимитирование обеспечивает установление предельных сумм расходов, продажи,

5. Методы защиты от риска

Метод лимитирования

Лимитирование обеспечивает установление предельных сумм расходов, продажи,

Слайд 33, вызванных неблагоприятными событиями (страховыми случаями

5. Методы защиты от риска

Метод страхования

Страхование как

, вызванных неблагоприятными событиями (страховыми случаями

5. Методы защиты от риска

Метод страхования

Страхование как

Слайд 345. Методы защиты от риска

Существует несколько видов страхования:

1. Сострахование –

когда два

5. Методы защиты от риска

Существует несколько видов страхования:

1. Сострахование –

когда два

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль