- Лекция Анализ оборотных средств

Содержание

- 2. Таблица Лекция № 10: Анализ оборотных средств Классификация оборотных средств

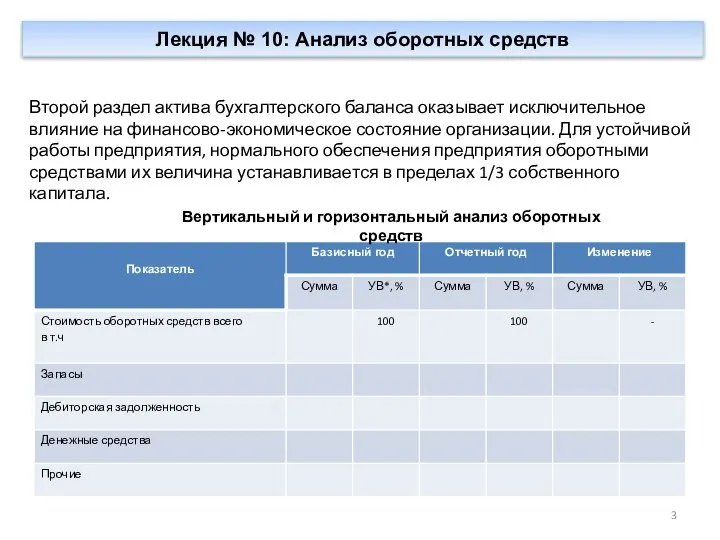

- 3. Лекция № 10: Анализ оборотных средств Второй раздел актива бухгалтерского баланса оказывает исключительное влияние на финансово-экономическое

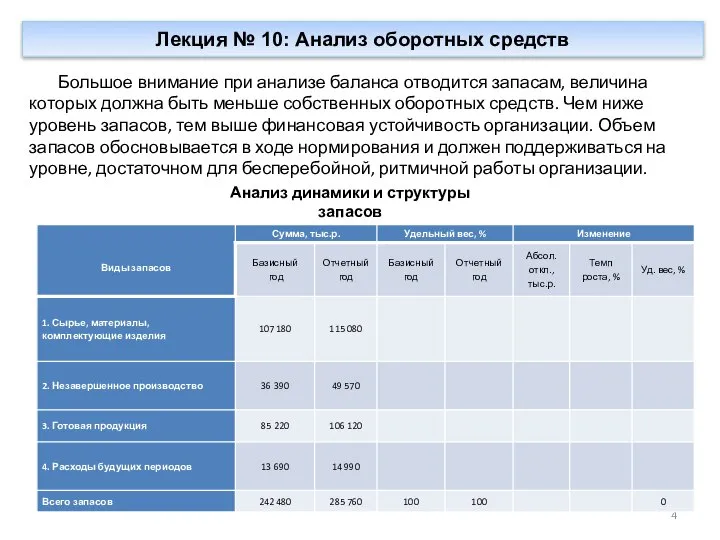

- 4. Лекция № 10: Анализ оборотных средств Большое внимание при анализе баланса отводится запасам, величина которых должна

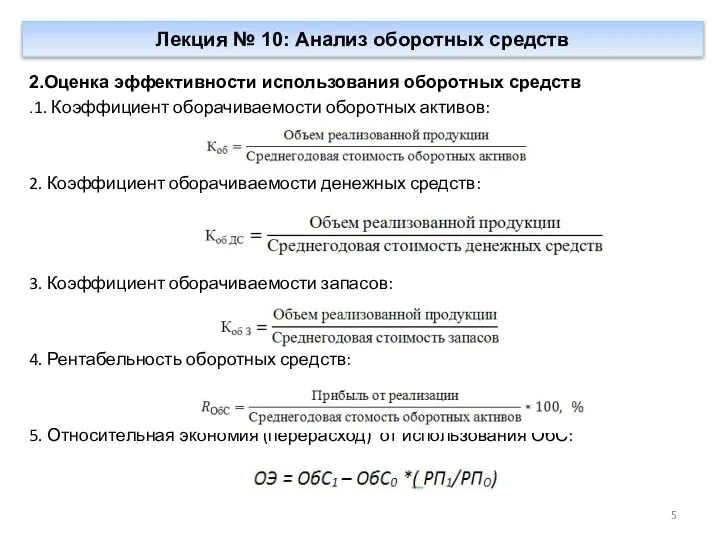

- 5. 2.Оценка эффективности использования оборотных средств .1. Коэффициент оборачиваемости оборотных активов: 2. Коэффициент оборачиваемости денежных средств: 3.

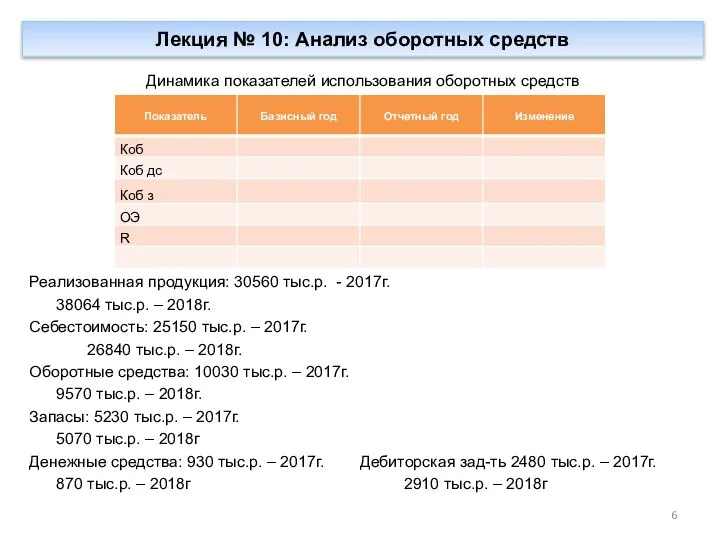

- 6. Динамика показателей использования оборотных средств Реализованная продукция: 30560 тыс.р. - 2017г. 38064 тыс.р. – 2018г. Себестоимость:

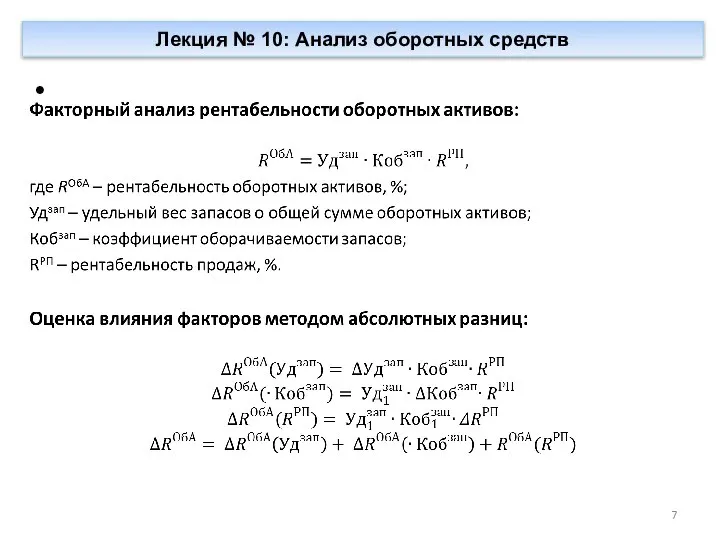

- 7. Лекция № 10: Анализ оборотных средств

- 8. 3. Анализ источников формирования оборотных средств Лекция № 10: Анализ оборотных средств Финансово-экономическое положение организации определяется

- 9. Лекция № 10: Анализ оборотных средств 2. заемные средства: - долгосрочные кредиты и займы; - краткосрочные

- 10. Лекция № 10: Анализ оборотных средств Минимальная потребность организации в оборотных средствах должна покрываться за счет

- 11. Лекция № 10: Анализ оборотных средств 4. Оценка управления производственными запасами организации Производственные запасы составляют материально-вещественную

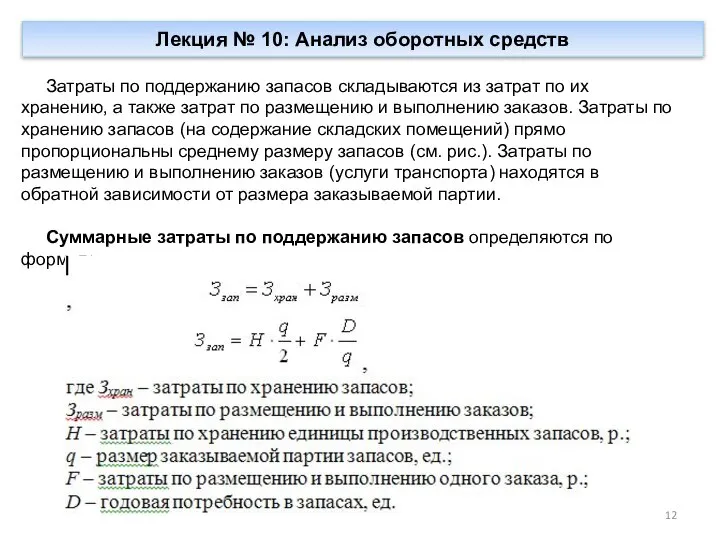

- 12. Лекция № 10: Анализ оборотных средств Затраты по поддержанию запасов складываются из затрат по их хранению,

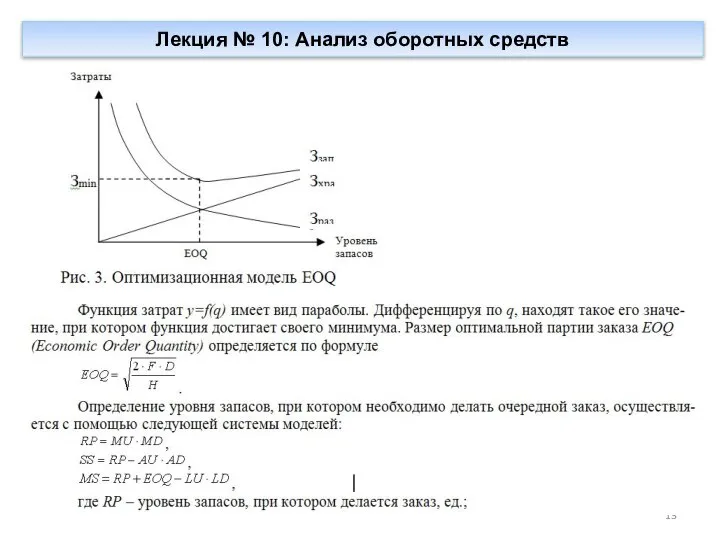

- 13. Лекция № 10: Анализ оборотных средств

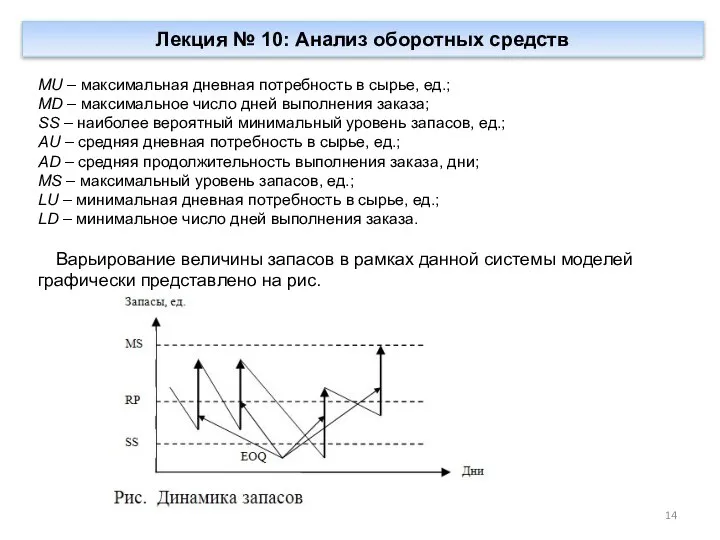

- 14. Лекция № 10: Анализ оборотных средств MU – максимальная дневная потребность в сырье, ед.; MD –

- 16. Скачать презентацию

Слайд 3Лекция № 10: Анализ оборотных средств

Второй раздел актива бухгалтерского баланса оказывает

Лекция № 10: Анализ оборотных средств

Второй раздел актива бухгалтерского баланса оказывает

Слайд 4Лекция № 10: Анализ оборотных средств

Большое внимание при анализе баланса отводится

Лекция № 10: Анализ оборотных средств

Большое внимание при анализе баланса отводится

Слайд 52.Оценка эффективности использования оборотных средств

.1. Коэффициент оборачиваемости оборотных активов:

2. Коэффициент оборачиваемости денежных

2.Оценка эффективности использования оборотных средств

.1. Коэффициент оборачиваемости оборотных активов:

2. Коэффициент оборачиваемости денежных

Слайд 6Динамика показателей использования оборотных средств

Реализованная продукция: 30560 тыс.р. - 2017г.

38064 тыс.р. –

Динамика показателей использования оборотных средств

Реализованная продукция: 30560 тыс.р. - 2017г.

38064 тыс.р. –

Слайд 7

Лекция № 10: Анализ оборотных средств

Лекция № 10: Анализ оборотных средств

Слайд 83. Анализ источников формирования оборотных средств

Лекция № 10: Анализ оборотных средств

Финансово-экономическое

3. Анализ источников формирования оборотных средств

Лекция № 10: Анализ оборотных средств

Финансово-экономическое

Слайд 9Лекция № 10: Анализ оборотных средств

2. заемные средства:

- долгосрочные кредиты и

Лекция № 10: Анализ оборотных средств

2. заемные средства:

- долгосрочные кредиты и

Слайд 10Лекция № 10: Анализ оборотных средств

Минимальная потребность организации в оборотных средствах

Лекция № 10: Анализ оборотных средств

Минимальная потребность организации в оборотных средствах

Слайд 11Лекция № 10: Анализ оборотных средств

4. Оценка управления производственными запасами организации

Производственные

Лекция № 10: Анализ оборотных средств

4. Оценка управления производственными запасами организации

Производственные

Слайд 12Лекция № 10: Анализ оборотных средств

Затраты по поддержанию запасов складываются из

Лекция № 10: Анализ оборотных средств

Затраты по поддержанию запасов складываются из

Слайд 13Лекция № 10: Анализ оборотных средств

Лекция № 10: Анализ оборотных средств

Слайд 14Лекция № 10: Анализ оборотных средств

MU – максимальная дневная потребность в

Лекция № 10: Анализ оборотных средств

MU – максимальная дневная потребность в

Гурий Тимофеевич Петровский(1931-2005)

Гурий Тимофеевич Петровский(1931-2005) Педагогическое образование

Педагогическое образование Правила анализа. Занятие 3

Правила анализа. Занятие 3 Экологический проект «Люди, будьте добры – берегите окружающий мир!»

Экологический проект «Люди, будьте добры – берегите окружающий мир!» Презентация по дисциплине Русский язык и культура речи Орфографические нормы. Пунктуационные нормы. Лексические норм

Презентация по дисциплине Русский язык и культура речи Орфографические нормы. Пунктуационные нормы. Лексические норм Презентация

Презентация Современное состояние рынка полиграфических работ

Современное состояние рынка полиграфических работ От А.Попова до наших дней

От А.Попова до наших дней Презентация концертного зала Измайлово для билетных мероприятий

Презентация концертного зала Измайлово для билетных мероприятий Правильные многоугольники

Правильные многоугольники Презентация на тему Гигиена органа слуха

Презентация на тему Гигиена органа слуха Народы гор и степей. Юрта

Народы гор и степей. Юрта Деинституционализация сети интернатных учреждений и развитие системы семейного замещающего воспитания в Пермском крае

Деинституционализация сети интернатных учреждений и развитие системы семейного замещающего воспитания в Пермском крае Психический дизонтогенез

Психический дизонтогенез Организация учебно-исследовательской деятельности в школе.

Организация учебно-исследовательской деятельности в школе. Презентация на тему Владимиро-Суздальское княжество (6 класс)

Презентация на тему Владимиро-Суздальское княжество (6 класс) Диана Козаева. Анкета

Диана Козаева. Анкета Секта Кугу сорта

Секта Кугу сорта История рода Уваровых-Эбергардт-Чуркиных

История рода Уваровых-Эбергардт-Чуркиных Презентация на тему Рассказ И.А.Бунина «Танька»

Презентация на тему Рассказ И.А.Бунина «Танька»  К вопросу агентивности. Эволюция Ориентированного на Решение подхода

К вопросу агентивности. Эволюция Ориентированного на Решение подхода Даль Владимир Иванович

Даль Владимир Иванович Произведения М.Ю.Лермонтова

Произведения М.Ю.Лермонтова Мрамор-как горная порода

Мрамор-как горная порода Презентация на тему Свободные и особые экономические зоны

Презентация на тему Свободные и особые экономические зоны  Трудовые отношения

Трудовые отношения Електричний струм в газах

Електричний струм в газах Моя будущая профкссия. Учитель

Моя будущая профкссия. Учитель