- Леверидж та його види. Структуризація капіталу

Содержание

- 2. Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів. Фінансовим ризиком називається ризик,

- 3. Рівень фінансового левериджу (DFL) може вимірюватися декількома показниками, найбільш відомі з яких: - співвідношення власного і

- 4. Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів на довгостроковій основі з метою одержання

- 6. Скачать презентацию

Слайд 2Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів.

Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів.

Слайд 3Рівень фінансового левериджу (DFL) може вимірюватися декількома показниками, найбільш відомі з яких:

-

Рівень фінансового левериджу (DFL) може вимірюватися декількома показниками, найбільш відомі з яких:

-

Слайд 4Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів на довгостроковій

Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів на довгостроковій

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

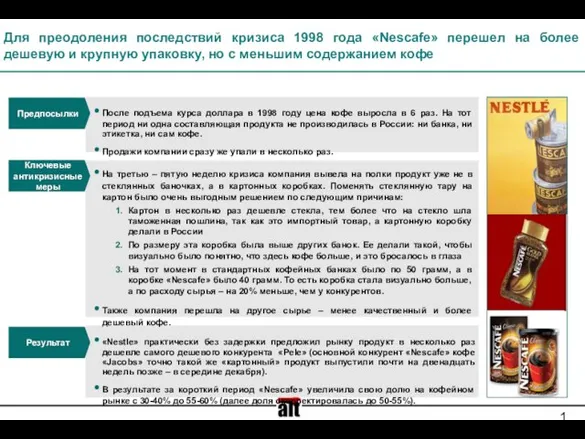

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение