- Логистика. Учёт запасов (ТМЗ)

Содержание

- 2. Литература: 1. Принципы подготовки и представления финансовой отчетности, Москва, 1989; 2. Международные Стандарты Финансовой Отчетности, Москва,

- 3. ПЛАН 1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ 2. Оценка ТМЗ (материалов) 3. Документальное

- 4. 1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ Запасы являются одним из наиболее значительных активов

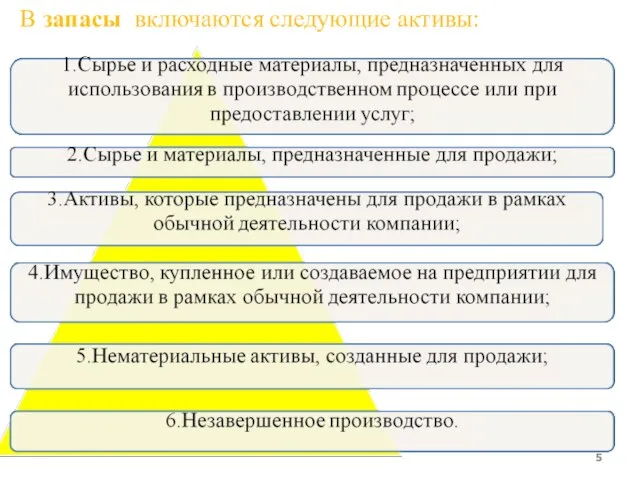

- 5. В запасы включаются следующие активы:

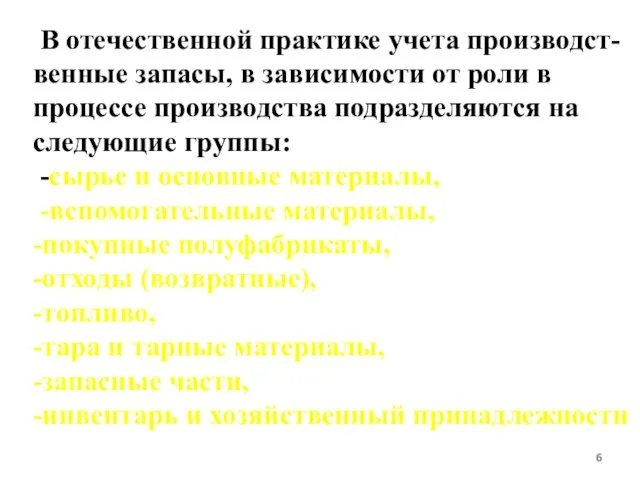

- 6. В отечественной практике учета производст-венные запасы, в зависимости от роли в процессе производства подразделяются на следующие

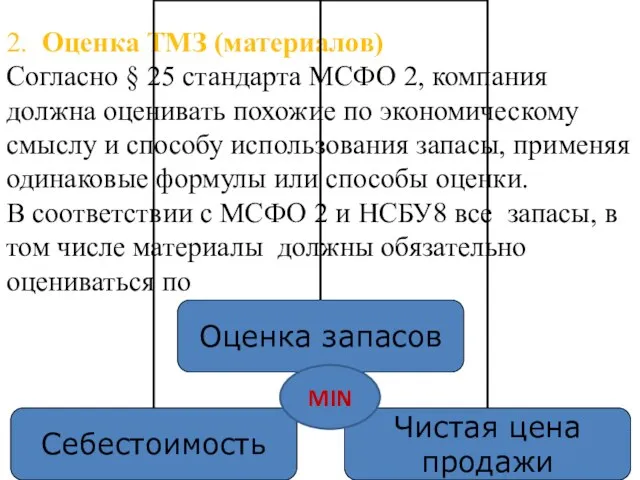

- 7. 2. Оценка ТМЗ (материалов) Согласно § 25 стандарта МСФО 2, компания должна оценивать похожие по экономическому

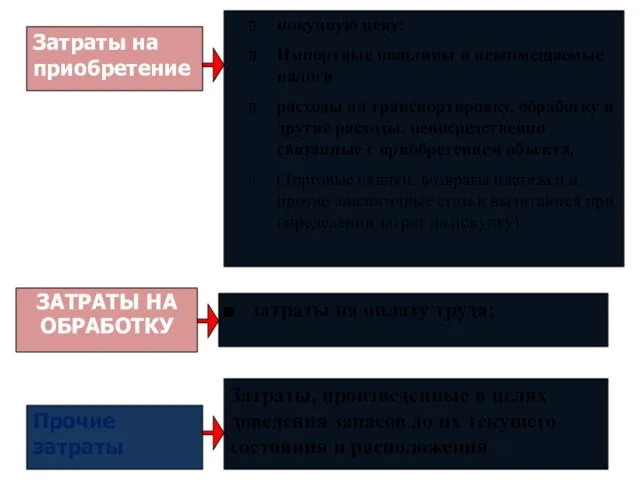

- 9. Затраты на приобретение ЗАТРАТЫ НА ОБРАБОТКУ Прочие затраты покупную цену; Импортные пошлины и невозмещаемые налоги расходы

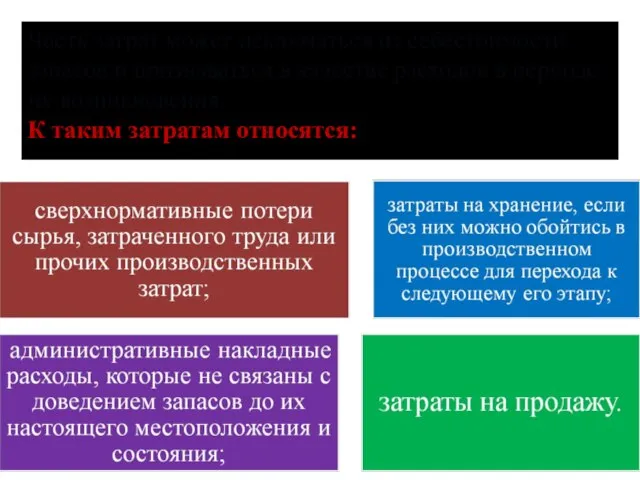

- 10. Часть затрат может исключаться из себестоимости запасов и признаваться в качестве расходов в периоде их возникновения.

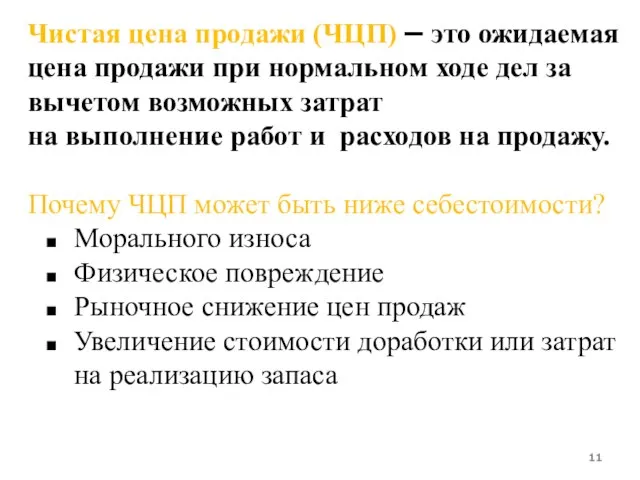

- 11. Чистая цена продажи (ЧЦП) – это ожидаемая цена продажи при нормальном ходе дел за вычетом возможных

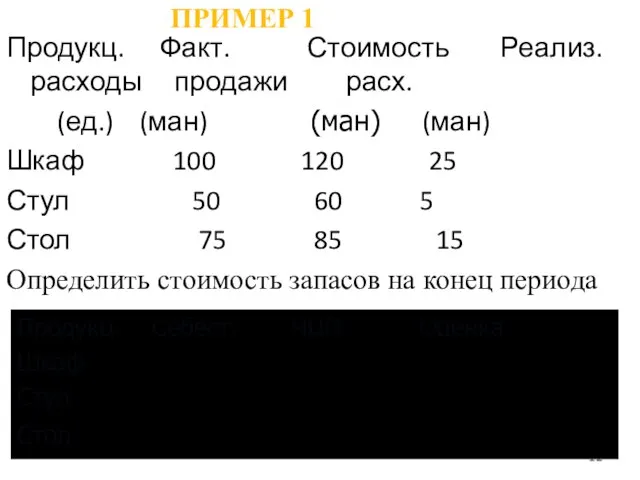

- 12. ПРИМЕР 1 Продукц. Факт. Стоимость Реализ. расходы продажи расх. (ед.) (ман) (ман) (ман) Шкаф 100 120

- 13. В МСФО 2 и НСБУ8 отмечено, что себестоимость запасов или материалов отпущенных на производство в обязательном

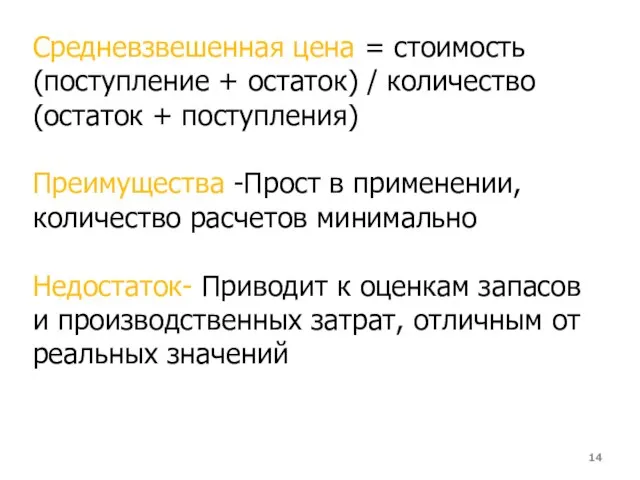

- 14. Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток + поступления) Преимущества -Прост в применении,

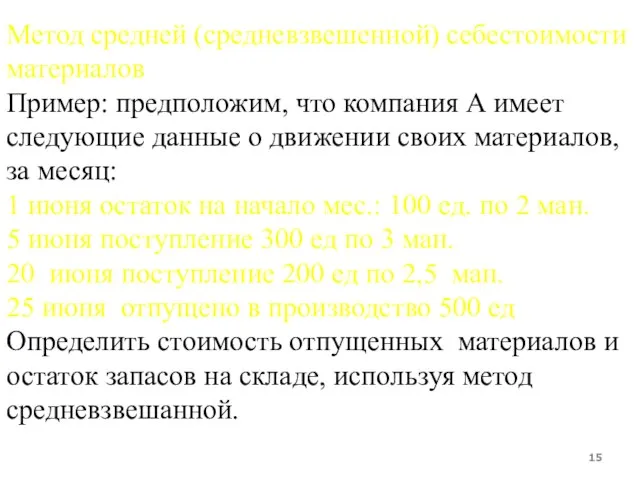

- 15. Метод средней (средневзвешенной) себестоимости материалов Пример: предположим, что компания А имеет следующие данные о движении своих

- 16. Средневзвешенная себестоимость отпущенных материалов = Средневзвешенная себестоимость материалов на складе =

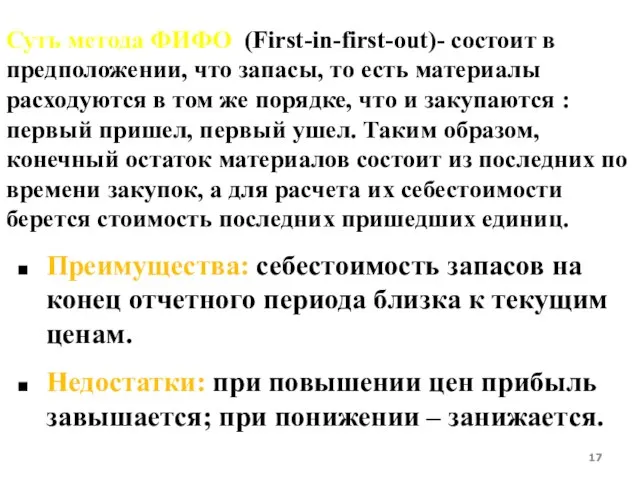

- 17. Суть метода ФИФО (First-in-first-out)- состоит в предположении, что запасы, то есть материалы расходуются в том же

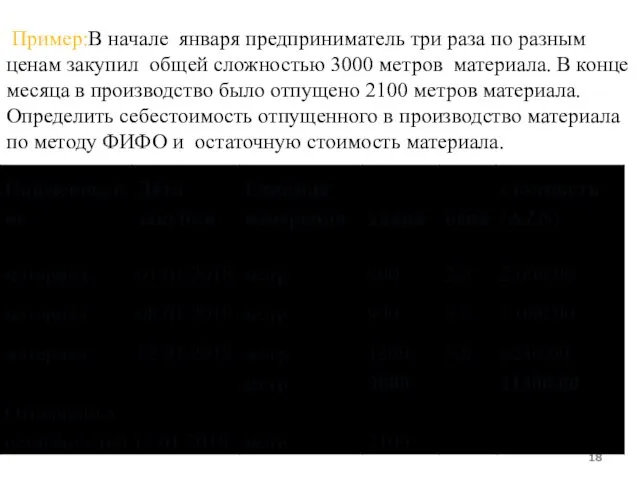

- 18. Пример:В начале января предприниматель три раза по разным ценам закупил общей сложностью 3000 метров материала. В

- 19. -Специфической идентификации- предполагает оценку по фактической стоимости каждой партии. Обычно метод специфической идентификации применяется в компаниях,

- 20. 4. Документальное оформление движения материальных ресурсов При приемке материалов на склад кладовщик проверяет количество, качество, ассортимент

- 21. 1102 Приходный ордер (Ф№М123) Бакинская швейная фабрика «13» февраля 2018 г. Наименование, сорт, размер марка ткани

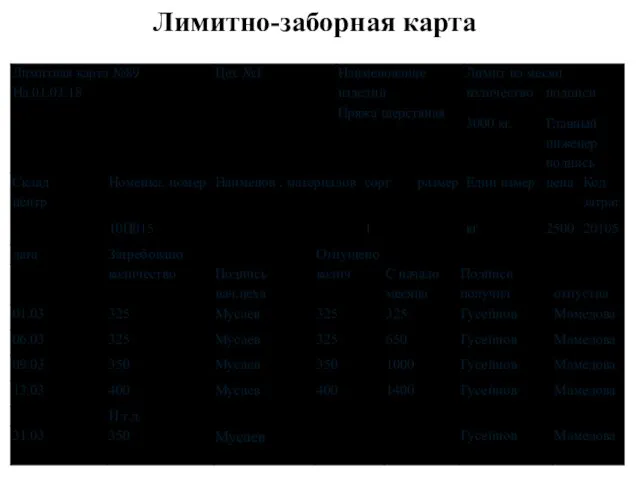

- 22. Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и открывается на месяц в двух

- 23. Лимитно-заборная карта

- 25. Учет ТМЗ на складе ведут материально-ответственные лица в карточках учета материалов. Карточка открывается на каждое наименование

- 26. На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные ведомости. Сводным регистром для учета

- 27. 4. Синтетический учет движения запасов Учет запасов ведется на счете 201 «Материальные запасы», 202 «Производство», 205

- 28. Рассмотрим синтетический учет материальных запасов:

- 31. 5. Инвентаризация товарно-материальных запасов Инвентаризация проводится специально созданной приказом директора комиссией. Результаты инвентаризации оформляются в инвентаризационной

- 32. Операции по инвентаризации материалов отражаются следующими проводками:

- 34. Скачать презентацию

Слайд 2Литература:

1. Принципы подготовки и представления финансовой отчетности, Москва, 1989;

2. Международные Стандарты Финансовой

Литература:

1. Принципы подготовки и представления финансовой отчетности, Москва, 1989;

2. Международные Стандарты Финансовой

Слайд 3ПЛАН

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

2. Оценка ТМЗ (материалов)

3.

ПЛАН

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

2. Оценка ТМЗ (материалов)

3.

Слайд 41. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

Запасы являются одним из

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

Запасы являются одним из

Слайд 5 В запасы включаются следующие активы:

В запасы включаются следующие активы:

Слайд 6 В отечественной практике учета производст-венные запасы, в зависимости от роли в

В отечественной практике учета производст-венные запасы, в зависимости от роли в

Слайд 72. Оценка ТМЗ (материалов)

Согласно § 25 стандарта МСФО 2, компания должна оценивать

2. Оценка ТМЗ (материалов)

Согласно § 25 стандарта МСФО 2, компания должна оценивать

Слайд 9Затраты на приобретение

ЗАТРАТЫ НА ОБРАБОТКУ

Прочие затраты

покупную цену;

Импортные пошлины и невозмещаемые налоги

расходы на

Затраты на приобретение

ЗАТРАТЫ НА ОБРАБОТКУ

Прочие затраты

покупную цену;

Импортные пошлины и невозмещаемые налоги

расходы на

Слайд 10Часть затрат может исключаться из себестоимости запасов и признаваться в качестве расходов

Часть затрат может исключаться из себестоимости запасов и признаваться в качестве расходов

Слайд 11Чистая цена продажи (ЧЦП) – это ожидаемая цена продажи при нормальном ходе

Чистая цена продажи (ЧЦП) – это ожидаемая цена продажи при нормальном ходе

Слайд 12ПРИМЕР 1

Продукц. Факт. Стоимость Реализ. расходы продажи расх.

(ед.) (ман) (ман)

ПРИМЕР 1

Продукц. Факт. Стоимость Реализ. расходы продажи расх.

(ед.) (ман) (ман)

Слайд 13В МСФО 2 и НСБУ8 отмечено, что себестоимость запасов или материалов отпущенных

В МСФО 2 и НСБУ8 отмечено, что себестоимость запасов или материалов отпущенных

Слайд 14Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток + поступления)

Преимущества

Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток + поступления)

Преимущества

Слайд 15Метод средней (средневзвешенной) себестоимости материалов

Пример: предположим, что компания А имеет следующие

Метод средней (средневзвешенной) себестоимости материалов

Пример: предположим, что компания А имеет следующие

Слайд 16Средневзвешенная себестоимость отпущенных

материалов =

Средневзвешенная себестоимость материалов на складе =

Средневзвешенная себестоимость отпущенных

материалов =

Средневзвешенная себестоимость материалов на складе =

Слайд 17Суть метода ФИФО (First-in-first-out)- состоит в предположении, что запасы, то есть материалы

Суть метода ФИФО (First-in-first-out)- состоит в предположении, что запасы, то есть материалы

Слайд 18 Пример:В начале января предприниматель три раза по разным ценам закупил общей

Пример:В начале января предприниматель три раза по разным ценам закупил общей

Слайд 19-Специфической идентификации- предполагает оценку по фактической стоимости каждой партии.

Обычно метод специфической идентификации

-Специфической идентификации- предполагает оценку по фактической стоимости каждой партии.

Обычно метод специфической идентификации

Слайд 204. Документальное оформление движения материальных ресурсов

При приемке материалов на склад кладовщик проверяет

При приемке материалов на склад кладовщик проверяет

Слайд 211102

Приходный ордер (Ф№М123)

Бакинская швейная фабрика

«13» февраля 2018 г.

Наименование, сорт, размер

1102

Приходный ордер (Ф№М123)

Бакинская швейная фабрика

«13» февраля 2018 г.

Наименование, сорт, размер

Слайд 22Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и открывается

Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и открывается

Слайд 23Лимитно-заборная карта

Лимитно-заборная карта

Слайд 25Учет ТМЗ на складе ведут материально-ответственные лица в карточках учета материалов. Карточка

Учет ТМЗ на складе ведут материально-ответственные лица в карточках учета материалов. Карточка

Слайд 26На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные ведомости.

На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные ведомости.

Слайд 274. Синтетический учет движения запасов

Учет запасов ведется на счете

201 «Материальные запасы»,

4. Синтетический учет движения запасов

Учет запасов ведется на счете

201 «Материальные запасы»,

Слайд 28Рассмотрим синтетический учет

материальных запасов:

Рассмотрим синтетический учет

материальных запасов:

Слайд 315. Инвентаризация товарно-материальных запасов

Инвентаризация проводится специально созданной приказом директора комиссией.

Результаты инвентаризации оформляются

5. Инвентаризация товарно-материальных запасов

Инвентаризация проводится специально созданной приказом директора комиссией.

Результаты инвентаризации оформляются

Слайд 32Операции по инвентаризации материалов отражаются следующими проводками:

Рождественские посиделки

Рождественские посиделки В помощь юному исследователю

В помощь юному исследователю Общие сведения о выпускаемой продукции

Общие сведения о выпускаемой продукции 5 ЛЕКЦИЯ

5 ЛЕКЦИЯ Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым  Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени

Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени Система мониторинга общественного транспорта

Система мониторинга общественного транспорта Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА

Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Сетевая Экономика -3

Сетевая Экономика -3 Польза кальция для здоровья

Польза кальция для здоровья Екатерина Великая

Екатерина Великая Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью

Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью Византийская и Восточная Европа в V – X веках

Византийская и Восточная Европа в V – X веках Союз как часть речи

Союз как часть речи Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru

Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru Музей одного экспоната. Винтовка Мосина

Музей одного экспоната. Винтовка Мосина Школьное ученическое самоуправление

Школьное ученическое самоуправление Загадки про космос

Загадки про космос Presentation Title

Presentation Title  Весна и природные зоны

Весна и природные зоны Easy Chinese online course lesson 成功之路. Вопросительные местоимения

Easy Chinese online course lesson 成功之路. Вопросительные местоимения Ave Maria

Ave Maria Шаурма от души (Солнцево)

Шаурма от души (Солнцево) Новая система оплаты труда

Новая система оплаты труда ЧАЕС. Фінансування ЧАЕС

ЧАЕС. Фінансування ЧАЕС Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Аналитико-сетевой коучинг ©

Аналитико-сетевой коучинг © Интеллектуальные системы в проектировании зданий. Понятие умного дома

Интеллектуальные системы в проектировании зданий. Понятие умного дома