- Matrixnet

Содержание

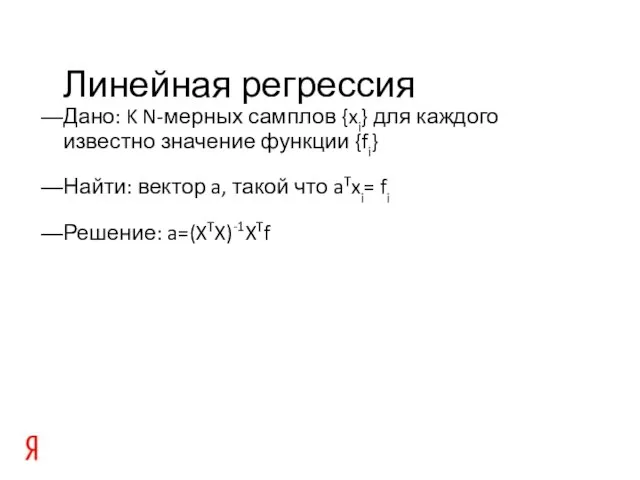

- 2. Линейная регрессия Дано: K N-мерных самплов {xi} для каждого известно значение функции {fi} Найти: вектор a,

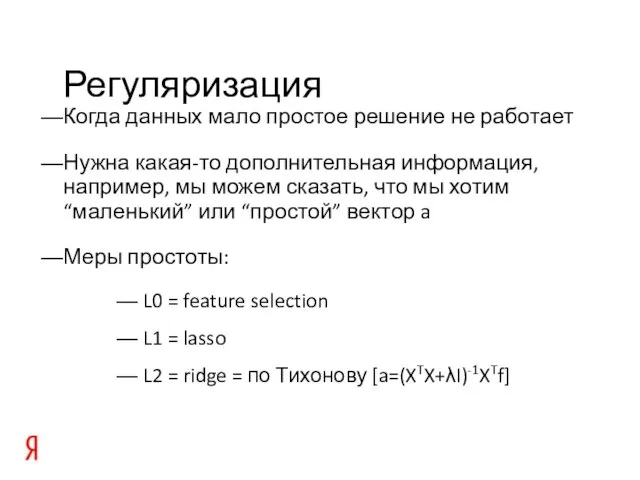

- 3. Регуляризация Когда данных мало простое решение не работает Нужна какая-то дополнительная информация, например, мы можем сказать,

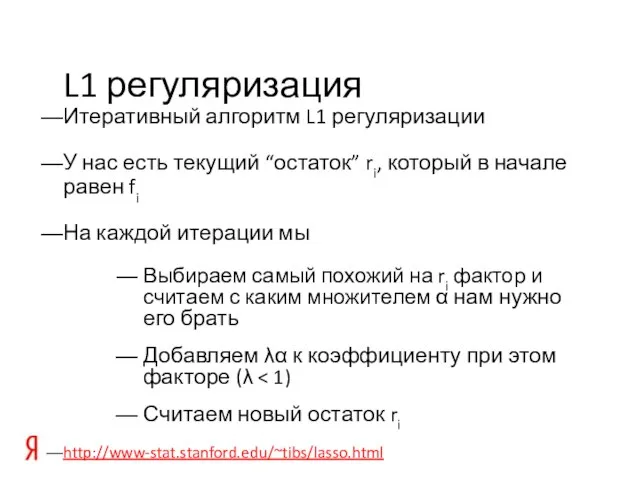

- 4. L1 регуляризация Итеративный алгоритм L1 регуляризации У нас есть текущий “остаток” ri, который в начале равен

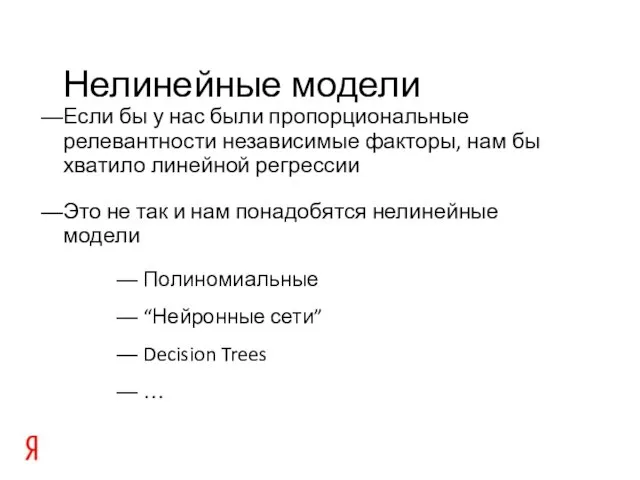

- 5. Нелинейные модели Если бы у нас были пропорциональные релевантности независимые факторы, нам бы хватило линейной регрессии

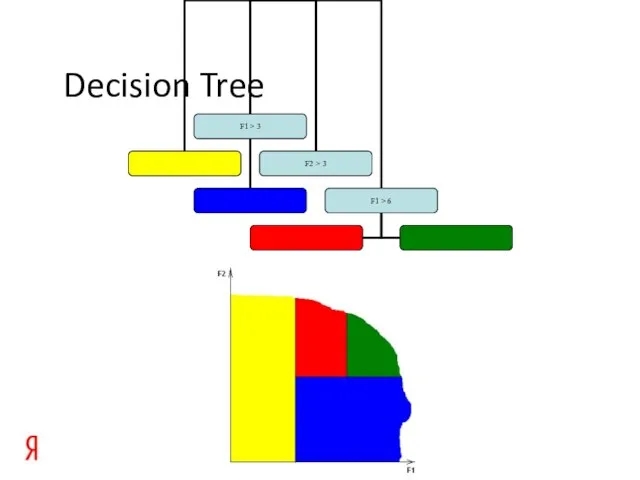

- 6. Decision Tree

- 7. Boosting Построение strong learner как комбинации “weak learners” Связь с L1 регуляризацией weak learner = единственный

- 8. Bagging На каждой итерации будем брать не все самплы, а их случайное подмножество Магическим образом более

- 9. Limit on decision tree leafs Дисперсия ошибки значения в листе пропорциональна 1/N, где N – количество

- 10. TreeNet TreeNet товарища Friedman-a это Boosted Decision Tree с Bagging и ограничением на минимальное количество самплов

- 11. MatrixNet http://seodemotivators.ru/

- 12. MatrixNet MatrixNet отличается в 3-х моментах Использование Oblivious Trees Регуляризация значений в листах вместо ограничения на

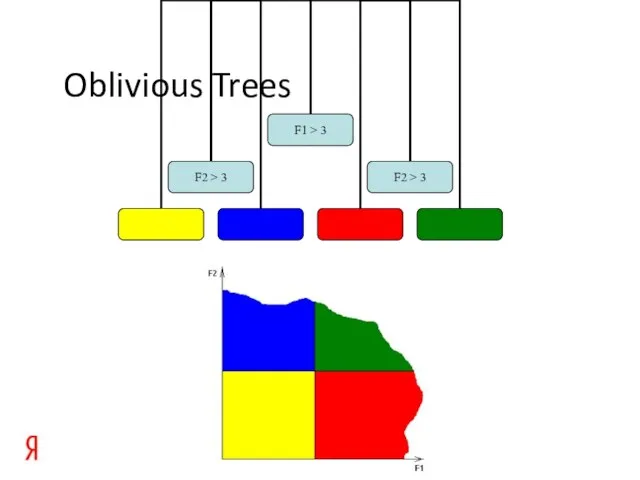

- 13. Oblivious Trees

- 14. Регуляризация в листьях Вместо ограничения на количество самплов в листьях будем “регуляризовать” значение в листе Например,

- 15. Другие целевые функции А что, если вместо квадратичной ошибки мы хотим оптимизировать что-нибудь другое? Например, для

- 16. Gradient boosting На каждом шаге boosting-a вместо невязки ri мы аппроксимируем производную целевой функции в текущей

- 17. Ranking А что же делать, если мы хотим научиться ранжировать? Целевая функция для ranking (NDCG/pFound/whatever) задана

- 18. Luce-Plackett model Luce-Plackett model позволяет нам назначить вероятности всем перестановкам, если у нас есть веса документов

- 19. Expected pFound Для каждой перестановки мы можем посчитать ее pFound(perm). Также мы знаем вероятность этой перестановки

- 21. Скачать презентацию

Слайд 2Линейная регрессия

Дано: K N-мерных самплов {xi} для каждого известно значение функции {fi}

Найти:

Линейная регрессия

Дано: K N-мерных самплов {xi} для каждого известно значение функции {fi}

Найти:

Слайд 3Регуляризация

Когда данных мало простое решение не работает

Нужна какая-то дополнительная информация, например, мы

Регуляризация

Когда данных мало простое решение не работает

Нужна какая-то дополнительная информация, например, мы

Слайд 4L1 регуляризация

Итеративный алгоритм L1 регуляризации

У нас есть текущий “остаток” ri, который

L1 регуляризация

Итеративный алгоритм L1 регуляризации

У нас есть текущий “остаток” ri, который

Слайд 5Нелинейные модели

Если бы у нас были пропорциональные релевантности независимые факторы, нам бы

Нелинейные модели

Если бы у нас были пропорциональные релевантности независимые факторы, нам бы

Слайд 6Decision Tree

Decision Tree

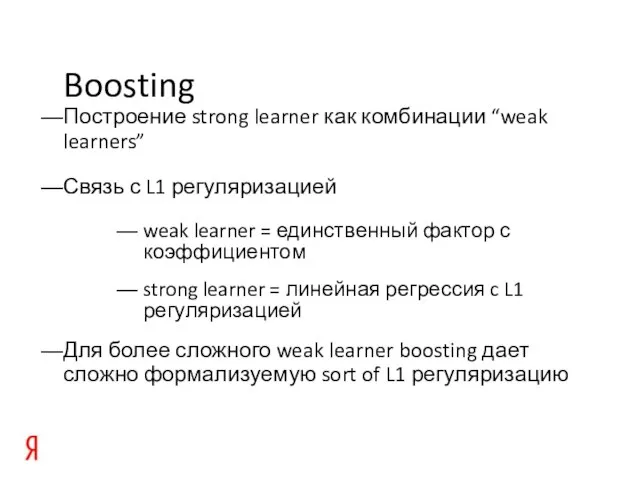

Слайд 7Boosting

Построение strong learner как комбинации “weak learners”

Связь с L1 регуляризацией

weak learner =

Boosting

Построение strong learner как комбинации “weak learners”

Связь с L1 регуляризацией

weak learner =

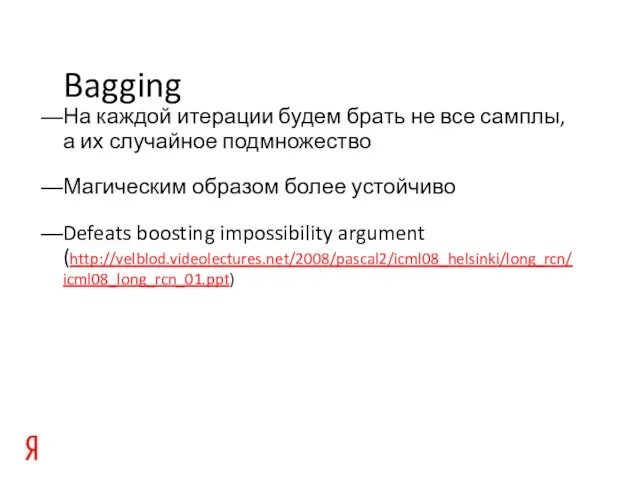

Слайд 8Bagging

На каждой итерации будем брать не все самплы, а их случайное подмножество

Магическим

Bagging

На каждой итерации будем брать не все самплы, а их случайное подмножество

Магическим

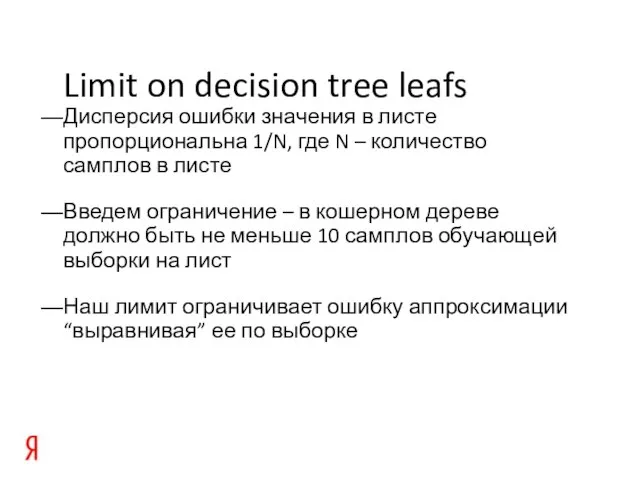

Слайд 9Limit on decision tree leafs

Дисперсия ошибки значения в листе пропорциональна 1/N, где

Limit on decision tree leafs

Дисперсия ошибки значения в листе пропорциональна 1/N, где

Слайд 10TreeNet

TreeNet товарища Friedman-a это Boosted Decision Tree с Bagging и ограничением на

TreeNet

TreeNet товарища Friedman-a это Boosted Decision Tree с Bagging и ограничением на

Слайд 11MatrixNet

http://seodemotivators.ru/

MatrixNet

http://seodemotivators.ru/

Слайд 12MatrixNet

MatrixNet отличается в 3-х моментах

Использование Oblivious Trees

Регуляризация значений в листах вместо ограничения

MatrixNet

MatrixNet отличается в 3-х моментах

Использование Oblivious Trees

Регуляризация значений в листах вместо ограничения

Слайд 13Oblivious Trees

Oblivious Trees

Слайд 14Регуляризация в листьях

Вместо ограничения на количество самплов в листьях будем “регуляризовать” значение

Регуляризация в листьях

Вместо ограничения на количество самплов в листьях будем “регуляризовать” значение

Слайд 15Другие целевые функции

А что, если вместо квадратичной ошибки мы хотим оптимизировать что-нибудь

Другие целевые функции

А что, если вместо квадратичной ошибки мы хотим оптимизировать что-нибудь

Слайд 16Gradient boosting

На каждом шаге boosting-a вместо невязки ri мы аппроксимируем производную целевой

Gradient boosting

На каждом шаге boosting-a вместо невязки ri мы аппроксимируем производную целевой

Слайд 17Ranking

А что же делать, если мы хотим научиться ранжировать?

Целевая функция для ranking

Ranking

А что же делать, если мы хотим научиться ранжировать?

Целевая функция для ranking

Слайд 18Luce-Plackett model

Luce-Plackett model позволяет нам назначить вероятности всем перестановкам, если у нас

Luce-Plackett model

Luce-Plackett model позволяет нам назначить вероятности всем перестановкам, если у нас

Слайд 19Expected pFound

Для каждой перестановки мы можем посчитать ее pFound(perm). Также мы знаем

Expected pFound

Для каждой перестановки мы можем посчитать ее pFound(perm). Также мы знаем

Как подготовить конспект урока

Как подготовить конспект урока ОГБОУНПОПрофессиональное училище №12.

ОГБОУНПОПрофессиональное училище №12. Многожанровость музыкального искусства

Многожанровость музыкального искусства Организация трансграничного электронного документооборота на основе доверенной третьей стороны

Организация трансграничного электронного документооборота на основе доверенной третьей стороны Антинея

Антинея Мониторинг гражданского обществав Российской Федерации

Мониторинг гражданского обществав Российской Федерации Арктические тундры

Арктические тундры Презентация на тему Знаки препинания при вводных словах и предложениях

Презентация на тему Знаки препинания при вводных словах и предложениях История полиции в Новониколаевске

История полиции в Новониколаевске Физики и деньги

Физики и деньги Кроссплатформенное СПО как альтернатива проприетарному

Кроссплатформенное СПО как альтернатива проприетарному Пасхальный калейдоскоп

Пасхальный калейдоскоп Презентация

Презентация Правописание частицы НЕ с разным частями речи

Правописание частицы НЕ с разным частями речи Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Горы России 4 КЛАСС

Горы России 4 КЛАСС Советская музыка

Советская музыка Школьный этап конкурса «Учитель года -2010»

Школьный этап конкурса «Учитель года -2010» Презентация на тему Скорость сближения и удаления

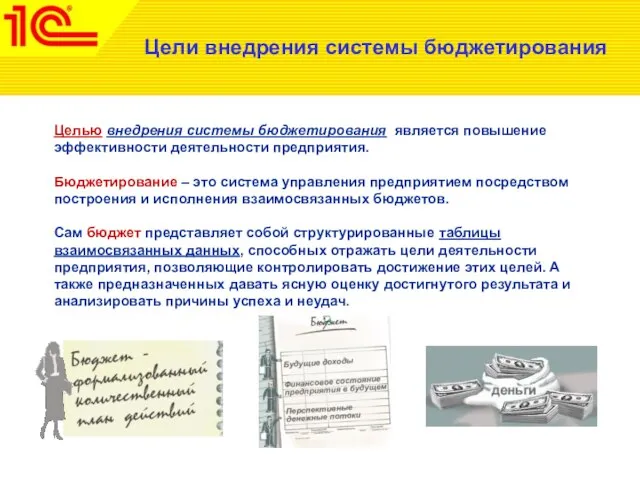

Презентация на тему Скорость сближения и удаления Цели внедрения системы бюджетирования

Цели внедрения системы бюджетирования Презентация на тему Отряд Подёнки

Презентация на тему Отряд Подёнки Повторение темы «Наречие».

Повторение темы «Наречие». Миф о Персее. Созвездия Цефея, Кассиопеи, Персея, Андромеды и Пегаса.

Миф о Персее. Созвездия Цефея, Кассиопеи, Персея, Андромеды и Пегаса. Звуковые колебания

Звуковые колебания Не умри, и мы отстанем

Не умри, и мы отстанем Презентация на тему Международные отношения в 1920-30-е годы

Презентация на тему Международные отношения в 1920-30-е годы  Художественный стиль:

Художественный стиль: Программа курса по выбору «Основы уголовного права».

Программа курса по выбору «Основы уголовного права».