- Менеджмент в социальной сфере

Содержание

- 2. ОСОБЕННОСТИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ Значимость для всего общества в целом; Особый характер форм собственности организаций,

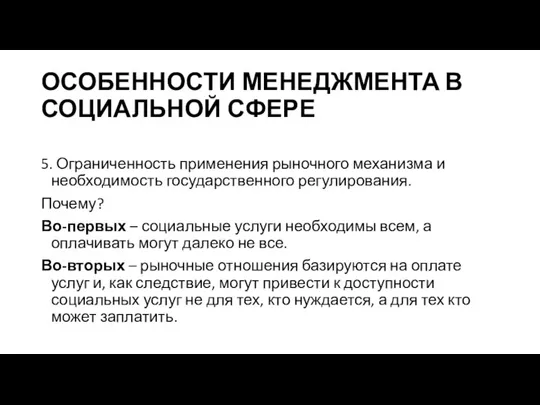

- 3. ОСОБЕННОСТИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ 5. Ограниченность применения рыночного механизма и необходимость государственного регулирования. Почему? Во-первых

- 4. ФУНКЦИИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ Прогнозирование и планирование; Организация; Активизация и стимулирование; Координация и регулирование; Учет,

- 5. ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ Перспективные планы на 2 – 3 года; Целевые программы по наиболее актуальным проблемам;

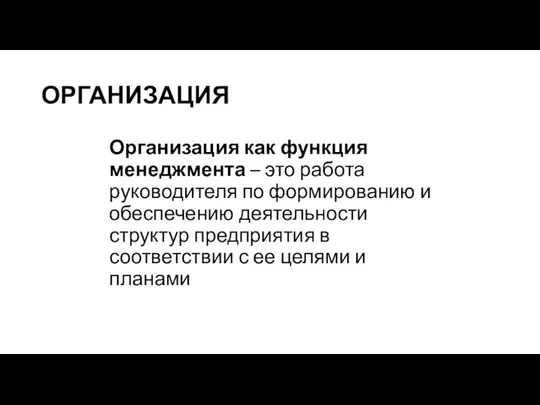

- 6. ОРГАНИЗАЦИЯ Организация как функция менеджмента – это работа руководителя по формированию и обеспечению деятельности структур предприятия

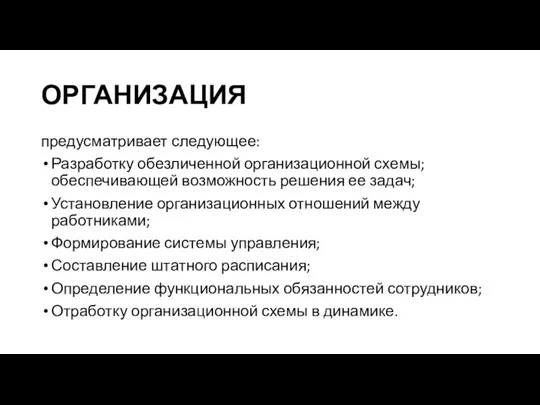

- 7. ОРГАНИЗАЦИЯ предусматривает следующее: Разработку обезличенной организационной схемы; обеспечивающей возможность решения ее задач; Установление организационных отношений между

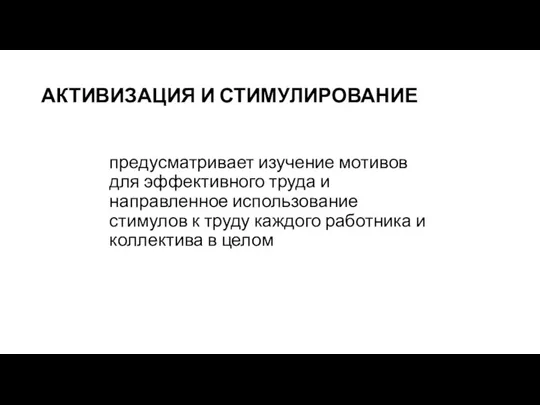

- 8. АКТИВИЗАЦИЯ И СТИМУЛИРОВАНИЕ предусматривает изучение мотивов для эффективного труда и направленное использование стимулов к труду каждого

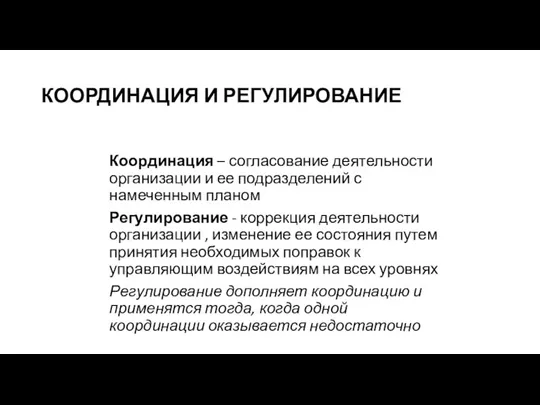

- 9. КООРДИНАЦИЯ И РЕГУЛИРОВАНИЕ Координация – согласование деятельности организации и ее подразделений с намеченным планом Регулирование -

- 10. УЧЕТ, АНАЛИЗ И КОНТРОЛЬ При всей важности имеют смысл лишь тогда, когда способны реально поднять эффективность

- 11. КОНТРОЛЬ Предварительный контроль обычно касается материальных, финансовых, трудовых и др. ресурсов; Текущий контроль как правило ведется

- 12. ПРОЦЕСС И ПРОЦЕДУРА КОНТРОЛЯ Три взаимосвязанных этапа: Выработка критериев и стандартов; Сравнение с этими показателями полученных

- 13. МЕХАНИЗМ УПРАВЛЕНИЯ Существуют три основных структуры управления: Линейная (прямое подчинение сверху донизу); Функциональная (для высококвалифицированного решения

- 14. Экономические методы управления Хозрасчета; Административные; Стимулирования; Финансирования; Кредитования; Ценообразования Все эти методы основаны на глубоком материальном

- 15. ХОЗРАСЧЕТ Полный хозрасчет в сочетании с самофинансированием обеспечивает хозяйственную самостоятельность организации. Производственная и социальная деятельность и

- 16. ПРИЗНАКИ ПОЛНОГО ХОЗРАСЧЕТА: Хозяйственная самостоятельность; Самоокупаемость; Материальная заинтересованность; Материальная ответственность; Контроль финансов

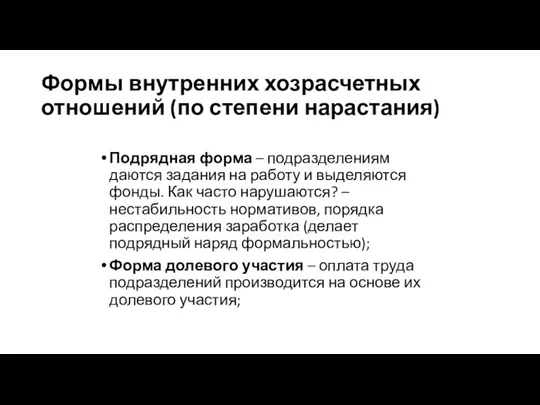

- 17. ФОРМЫ ВНУТРЕННИХ ХОЗРАСЧЕТНЫХ ОТНОШЕНИЙ (ПО СТЕПЕНИ НАРАСТАНИЯ) Административная форма – внутренний хозрасчет близок к нулю, экономическая

- 18. Формы внутренних хозрасчетных отношений (по степени нарастания) Подрядная форма – подразделениям даются задания на работу и

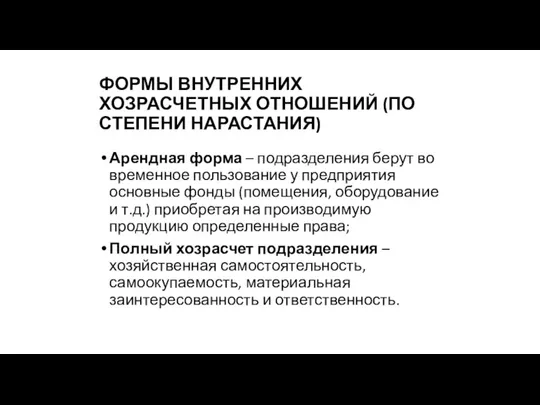

- 19. ФОРМЫ ВНУТРЕННИХ ХОЗРАСЧЕТНЫХ ОТНОШЕНИЙ (ПО СТЕПЕНИ НАРАСТАНИЯ) Арендная форма – подразделения берут во временное пользование у

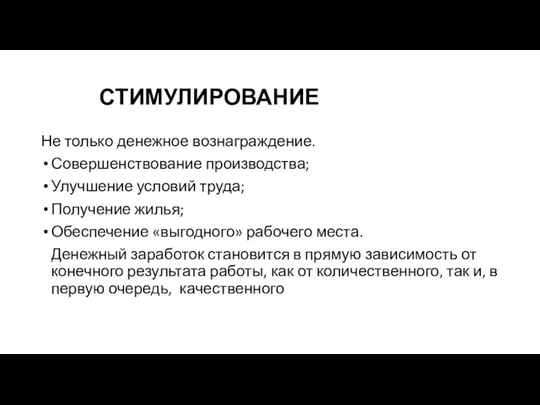

- 20. СТИМУЛИРОВАНИЕ Не только денежное вознаграждение. Совершенствование производства; Улучшение условий труда; Получение жилья; Обеспечение «выгодного» рабочего места.

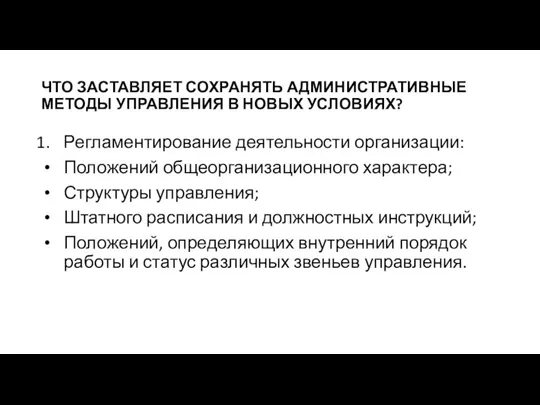

- 21. ЧТО ЗАСТАВЛЯЕТ СОХРАНЯТЬ АДМИНИСТРАТИВНЫЕ МЕТОДЫ УПРАВЛЕНИЯ В НОВЫХ УСЛОВИЯХ? Регламентирование деятельности организации: Положений общеорганизационного характера; Структуры

- 22. Что заставляет сохранять административные методы управления в новых условиях? Нормирование деятельности предприятия: разработка и реализация норм

- 23. СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ Выявление и учет психологических особенностей каждого члена трудового коллектива (анкетирование, тестирование, хронометрия, наблюдение,

- 24. СОЦИАЛЬНОЕ ПЛАНИРОВАНИЕ Обозначить значимость социального планирования для конкретного человека, связав его с трудовым вкладом работника. Цель

- 25. ВРЕМЯ В МЕНЕДЖМЕНТЕ Время в менеджменте и деловой жизни – параметр и может быть подвергнуто анализу

- 26. УПРАВЛЕНЧЕСКАЯ РОЛЕВАЯ ТИПОЛОГИЯ Межличностные роли, характеризующиеся формой контактов и способом построения отношений; Информационные роли, характеризующиеся степенью

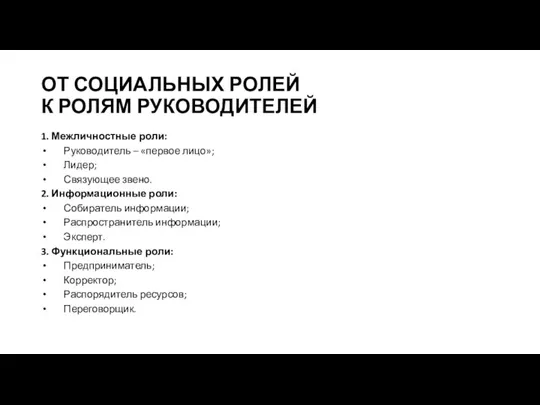

- 27. ОТ СОЦИАЛЬНЫХ РОЛЕЙ К РОЛЯМ РУКОВОДИТЕЛЕЙ 1. Межличностные роли: Руководитель – «первое лицо»; Лидер; Связующее звено.

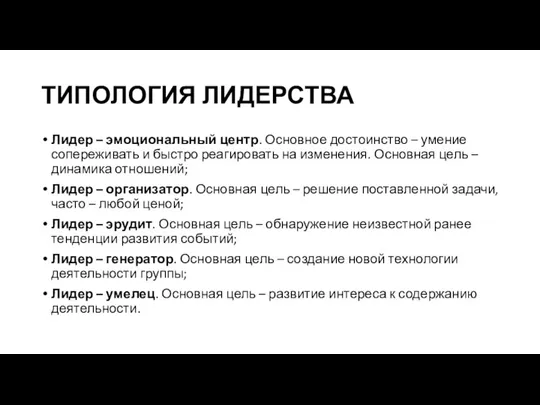

- 28. ТИПОЛОГИЯ ЛИДЕРСТВА Лидер – эмоциональный центр. Основное достоинство – умение сопереживать и быстро реагировать на изменения.

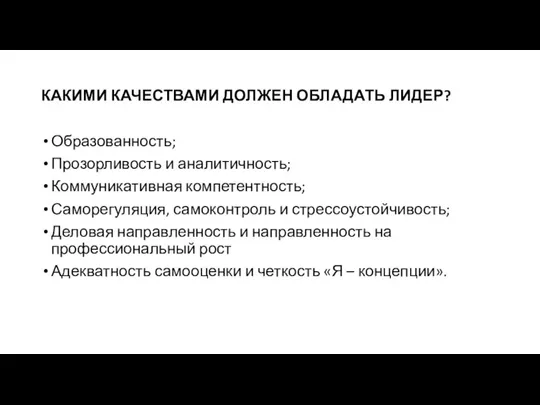

- 29. КАКИМИ КАЧЕСТВАМИ ДОЛЖЕН ОБЛАДАТЬ ЛИДЕР? Образованность; Прозорливость и аналитичность; Коммуникативная компетентность; Саморегуляция, самоконтроль и стрессоустойчивость; Деловая

- 30. СОВРЕМЕННАЯ СИТУАЦИЯ Возрастает конкуренция - сокращается время на ситуационное реагирование – новые модели управления – реализация

- 31. МОДЕЛИ ПРИНЯТИЯ РЕШЕНИЙ Нормативные, определяют наиболее эффективные решения в идеальных условиях; Прескриптивные (облигаторные), определяют алгоритм принятия

- 32. ХАРАКТЕРИСТИКИ ПОВЕДЕНИЯ МЕНЕДЖЕРОВ, ОБЪЯСНЯЮЩИЕ ПРИЧИНЫ ОШИБОК При выборе альтернатив – ориентация не на идеальный вариант, а

- 33. КАКИЕ ФАКТОРЫ ОКАЗЫВАЮТ ВЛИЯНИЕ НА ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЙ И ИХ ЭФФЕКТИВНОСТЬ? Усиление конкуренции; Ограниченность временного ресурса;

- 34. ТЕХНИЧЕСКИЕ ПРИЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ Разрешать проблемы сразу, как они возникли; Принимать решения, позволяющие проводить корректировку по

- 35. ИЗДЕРЖКИ ГРУППОВЫХ РЕШЕНИЙ Тенденция к единогласию; Тенденция к группированию; Тенденция к минимизации разногласий; Фактологическая тенденциозность; Освобождение

- 36. РОЛЕВЫЕ ДИСПОЗИЦИИ По восприятию предмета дискуссии – «интегратор», «аналитик», «системщик»; По анализу предмета дискуссии – «футуролог»,

- 37. ПРИНЦИПЫ МОТИВИРУЮЩЕЙ ОРГАНИЗАЦИИ ТРУДА Отдавать себе отчет в том что, как , почему и зачем ты

- 39. Скачать презентацию

Слайд 2ОСОБЕННОСТИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ

Значимость для всего общества в целом;

Особый характер форм

ОСОБЕННОСТИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ

Значимость для всего общества в целом;

Особый характер форм

Слайд 3ОСОБЕННОСТИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ

5. Ограниченность применения рыночного механизма и необходимость государственного

ОСОБЕННОСТИ МЕНЕДЖМЕНТА В СОЦИАЛЬНОЙ СФЕРЕ

5. Ограниченность применения рыночного механизма и необходимость государственного

Слайд 4ФУНКЦИИ МЕНЕДЖМЕНТА В

СОЦИАЛЬНОЙ СФЕРЕ

Прогнозирование и планирование;

Организация;

Активизация и стимулирование;

Координация и регулирование;

Учет, анализ

ФУНКЦИИ МЕНЕДЖМЕНТА В

СОЦИАЛЬНОЙ СФЕРЕ

Прогнозирование и планирование;

Организация;

Активизация и стимулирование;

Координация и регулирование;

Учет, анализ

Слайд 5ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ

Перспективные планы на 2 – 3 года;

Целевые программы по наиболее

ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ

Перспективные планы на 2 – 3 года;

Целевые программы по наиболее

Слайд 6ОРГАНИЗАЦИЯ

Организация как функция менеджмента – это работа руководителя по формированию и обеспечению

ОРГАНИЗАЦИЯ

Организация как функция менеджмента – это работа руководителя по формированию и обеспечению

Слайд 7ОРГАНИЗАЦИЯ

предусматривает следующее:

Разработку обезличенной организационной схемы; обеспечивающей возможность решения ее задач;

Установление организационных отношений

ОРГАНИЗАЦИЯ

предусматривает следующее:

Разработку обезличенной организационной схемы; обеспечивающей возможность решения ее задач;

Установление организационных отношений

Слайд 8АКТИВИЗАЦИЯ И СТИМУЛИРОВАНИЕ

предусматривает изучение мотивов для эффективного труда и направленное использование стимулов

АКТИВИЗАЦИЯ И СТИМУЛИРОВАНИЕ

предусматривает изучение мотивов для эффективного труда и направленное использование стимулов

Слайд 9КООРДИНАЦИЯ И РЕГУЛИРОВАНИЕ

Координация – согласование деятельности организации и ее подразделений с намеченным

КООРДИНАЦИЯ И РЕГУЛИРОВАНИЕ

Координация – согласование деятельности организации и ее подразделений с намеченным

Слайд 10УЧЕТ, АНАЛИЗ И КОНТРОЛЬ

При всей важности имеют смысл лишь тогда, когда способны

УЧЕТ, АНАЛИЗ И КОНТРОЛЬ

При всей важности имеют смысл лишь тогда, когда способны

Слайд 11КОНТРОЛЬ

Предварительный контроль обычно касается материальных, финансовых, трудовых и др. ресурсов;

Текущий контроль как

КОНТРОЛЬ

Предварительный контроль обычно касается материальных, финансовых, трудовых и др. ресурсов;

Текущий контроль как

Слайд 12ПРОЦЕСС И ПРОЦЕДУРА КОНТРОЛЯ

Три взаимосвязанных этапа:

Выработка критериев и стандартов;

Сравнение с этими показателями

ПРОЦЕСС И ПРОЦЕДУРА КОНТРОЛЯ

Три взаимосвязанных этапа:

Выработка критериев и стандартов;

Сравнение с этими показателями

Слайд 13МЕХАНИЗМ УПРАВЛЕНИЯ

Существуют три основных структуры управления:

Линейная (прямое подчинение сверху донизу);

Функциональная (для высококвалифицированного

МЕХАНИЗМ УПРАВЛЕНИЯ

Существуют три основных структуры управления:

Линейная (прямое подчинение сверху донизу);

Функциональная (для высококвалифицированного

Слайд 14Экономические методы управления

Хозрасчета;

Административные;

Стимулирования;

Финансирования;

Кредитования;

Ценообразования

Все эти методы основаны на глубоком материальном и духовном интересе

Экономические методы управления

Хозрасчета;

Административные;

Стимулирования;

Финансирования;

Кредитования;

Ценообразования

Все эти методы основаны на глубоком материальном и духовном интересе

Слайд 15ХОЗРАСЧЕТ

Полный хозрасчет в сочетании с самофинансированием обеспечивает хозяйственную самостоятельность организации. Производственная и

ХОЗРАСЧЕТ

Полный хозрасчет в сочетании с самофинансированием обеспечивает хозяйственную самостоятельность организации. Производственная и

Слайд 16ПРИЗНАКИ ПОЛНОГО ХОЗРАСЧЕТА:

Хозяйственная самостоятельность;

Самоокупаемость;

Материальная заинтересованность;

Материальная ответственность;

Контроль финансов

ПРИЗНАКИ ПОЛНОГО ХОЗРАСЧЕТА:

Хозяйственная самостоятельность;

Самоокупаемость;

Материальная заинтересованность;

Материальная ответственность;

Контроль финансов

Слайд 17ФОРМЫ ВНУТРЕННИХ ХОЗРАСЧЕТНЫХ ОТНОШЕНИЙ (ПО СТЕПЕНИ НАРАСТАНИЯ)

Административная форма – внутренний хозрасчет близок

ФОРМЫ ВНУТРЕННИХ ХОЗРАСЧЕТНЫХ ОТНОШЕНИЙ (ПО СТЕПЕНИ НАРАСТАНИЯ)

Административная форма – внутренний хозрасчет близок

Слайд 18Формы внутренних хозрасчетных отношений (по степени нарастания)

Подрядная форма – подразделениям даются задания

Формы внутренних хозрасчетных отношений (по степени нарастания)

Подрядная форма – подразделениям даются задания

Слайд 19

ФОРМЫ ВНУТРЕННИХ ХОЗРАСЧЕТНЫХ ОТНОШЕНИЙ (ПО СТЕПЕНИ НАРАСТАНИЯ)

Арендная форма – подразделения берут во

ФОРМЫ ВНУТРЕННИХ ХОЗРАСЧЕТНЫХ ОТНОШЕНИЙ (ПО СТЕПЕНИ НАРАСТАНИЯ)

Арендная форма – подразделения берут во

Слайд 20СТИМУЛИРОВАНИЕ

Не только денежное вознаграждение.

Совершенствование производства;

Улучшение условий труда;

Получение жилья;

Обеспечение «выгодного» рабочего места.

Денежный заработок

СТИМУЛИРОВАНИЕ

Не только денежное вознаграждение.

Совершенствование производства;

Улучшение условий труда;

Получение жилья;

Обеспечение «выгодного» рабочего места.

Денежный заработок

Слайд 21ЧТО ЗАСТАВЛЯЕТ СОХРАНЯТЬ АДМИНИСТРАТИВНЫЕ МЕТОДЫ УПРАВЛЕНИЯ В НОВЫХ УСЛОВИЯХ?

Регламентирование деятельности организации:

Положений общеорганизационного

ЧТО ЗАСТАВЛЯЕТ СОХРАНЯТЬ АДМИНИСТРАТИВНЫЕ МЕТОДЫ УПРАВЛЕНИЯ В НОВЫХ УСЛОВИЯХ?

Регламентирование деятельности организации:

Положений общеорганизационного

Слайд 22Что заставляет сохранять административные методы управления в новых условиях?

Нормирование деятельности предприятия: разработка

Что заставляет сохранять административные методы управления в новых условиях?

Нормирование деятельности предприятия: разработка

Слайд 23СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ

Выявление и учет психологических особенностей каждого члена трудового коллектива (анкетирование,

СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ

Выявление и учет психологических особенностей каждого члена трудового коллектива (анкетирование,

Слайд 24СОЦИАЛЬНОЕ ПЛАНИРОВАНИЕ

Обозначить значимость социального планирования для конкретного человека, связав его с трудовым

СОЦИАЛЬНОЕ ПЛАНИРОВАНИЕ

Обозначить значимость социального планирования для конкретного человека, связав его с трудовым

Слайд 25ВРЕМЯ В МЕНЕДЖМЕНТЕ

Время в менеджменте и деловой жизни – параметр и может

ВРЕМЯ В МЕНЕДЖМЕНТЕ

Время в менеджменте и деловой жизни – параметр и может

Слайд 26УПРАВЛЕНЧЕСКАЯ РОЛЕВАЯ ТИПОЛОГИЯ

Межличностные роли, характеризующиеся формой контактов и способом построения отношений;

Информационные роли,

УПРАВЛЕНЧЕСКАЯ РОЛЕВАЯ ТИПОЛОГИЯ

Межличностные роли, характеризующиеся формой контактов и способом построения отношений;

Информационные роли,

Слайд 27ОТ СОЦИАЛЬНЫХ РОЛЕЙ

К РОЛЯМ РУКОВОДИТЕЛЕЙ

1. Межличностные роли:

Руководитель – «первое лицо»;

Лидер;

Связующее звено.

2.

ОТ СОЦИАЛЬНЫХ РОЛЕЙ

К РОЛЯМ РУКОВОДИТЕЛЕЙ

1. Межличностные роли:

Руководитель – «первое лицо»;

Лидер;

Связующее звено.

2.

Слайд 28ТИПОЛОГИЯ ЛИДЕРСТВА

Лидер – эмоциональный центр. Основное достоинство – умение сопереживать и быстро

ТИПОЛОГИЯ ЛИДЕРСТВА

Лидер – эмоциональный центр. Основное достоинство – умение сопереживать и быстро

Слайд 29КАКИМИ КАЧЕСТВАМИ ДОЛЖЕН ОБЛАДАТЬ ЛИДЕР?

Образованность;

Прозорливость и аналитичность;

Коммуникативная компетентность;

Саморегуляция, самоконтроль и стрессоустойчивость;

Деловая направленность

КАКИМИ КАЧЕСТВАМИ ДОЛЖЕН ОБЛАДАТЬ ЛИДЕР?

Образованность;

Прозорливость и аналитичность;

Коммуникативная компетентность;

Саморегуляция, самоконтроль и стрессоустойчивость;

Деловая направленность

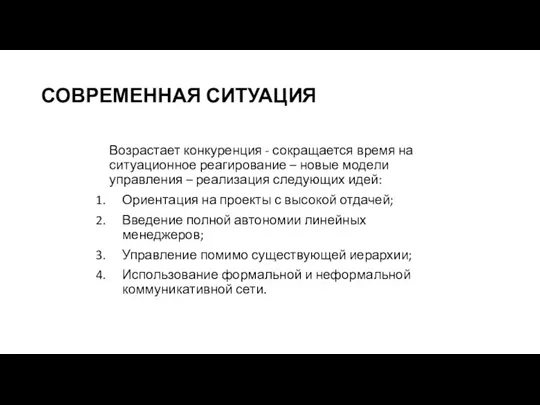

Слайд 30СОВРЕМЕННАЯ СИТУАЦИЯ

Возрастает конкуренция - сокращается время на ситуационное реагирование – новые модели

СОВРЕМЕННАЯ СИТУАЦИЯ

Возрастает конкуренция - сокращается время на ситуационное реагирование – новые модели

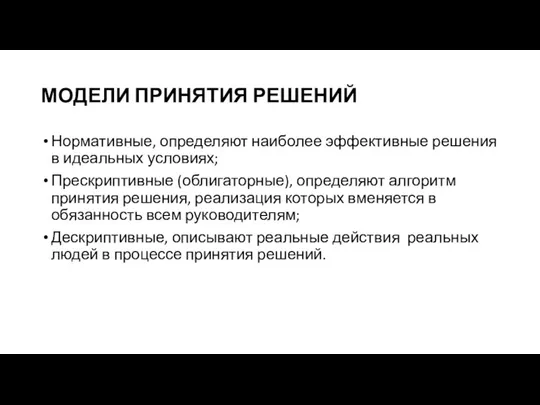

Слайд 31МОДЕЛИ ПРИНЯТИЯ РЕШЕНИЙ

Нормативные, определяют наиболее эффективные решения в идеальных условиях;

Прескриптивные (облигаторные), определяют

МОДЕЛИ ПРИНЯТИЯ РЕШЕНИЙ

Нормативные, определяют наиболее эффективные решения в идеальных условиях;

Прескриптивные (облигаторные), определяют

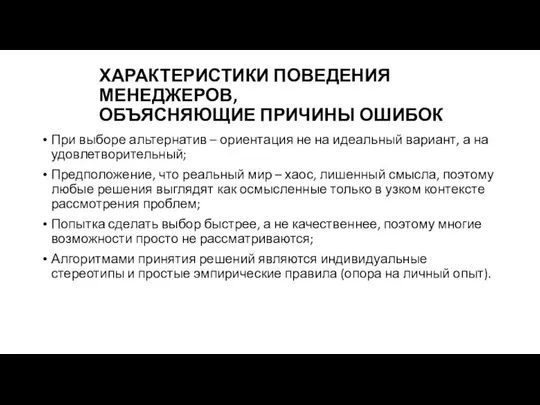

Слайд 32ХАРАКТЕРИСТИКИ ПОВЕДЕНИЯ МЕНЕДЖЕРОВ,

ОБЪЯСНЯЮЩИЕ ПРИЧИНЫ ОШИБОК

При выборе альтернатив – ориентация не на

ХАРАКТЕРИСТИКИ ПОВЕДЕНИЯ МЕНЕДЖЕРОВ,

ОБЪЯСНЯЮЩИЕ ПРИЧИНЫ ОШИБОК

При выборе альтернатив – ориентация не на

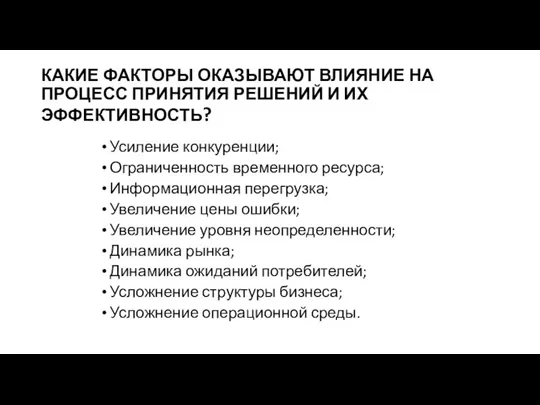

Слайд 33КАКИЕ ФАКТОРЫ ОКАЗЫВАЮТ ВЛИЯНИЕ НА ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЙ И ИХ ЭФФЕКТИВНОСТЬ?

Усиление конкуренции;

Ограниченность

КАКИЕ ФАКТОРЫ ОКАЗЫВАЮТ ВЛИЯНИЕ НА ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЙ И ИХ ЭФФЕКТИВНОСТЬ?

Усиление конкуренции;

Ограниченность

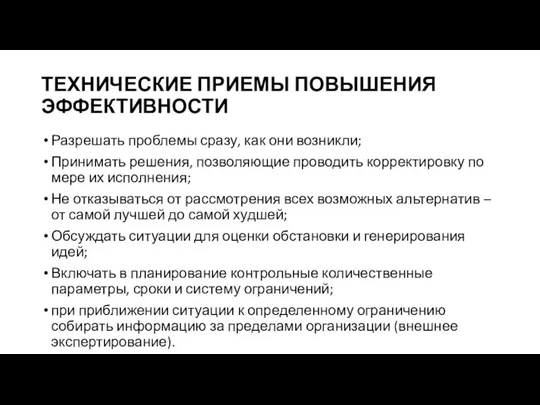

Слайд 34ТЕХНИЧЕСКИЕ ПРИЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

Разрешать проблемы сразу, как они возникли;

Принимать решения, позволяющие проводить

ТЕХНИЧЕСКИЕ ПРИЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

Разрешать проблемы сразу, как они возникли;

Принимать решения, позволяющие проводить

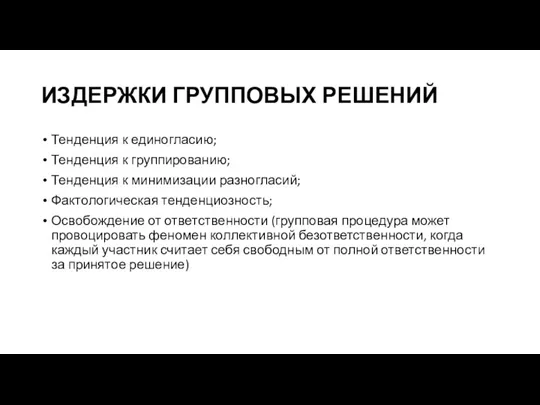

Слайд 35ИЗДЕРЖКИ ГРУППОВЫХ РЕШЕНИЙ

Тенденция к единогласию;

Тенденция к группированию;

Тенденция к минимизации разногласий;

Фактологическая тенденциозность;

Освобождение от

ИЗДЕРЖКИ ГРУППОВЫХ РЕШЕНИЙ

Тенденция к единогласию;

Тенденция к группированию;

Тенденция к минимизации разногласий;

Фактологическая тенденциозность;

Освобождение от

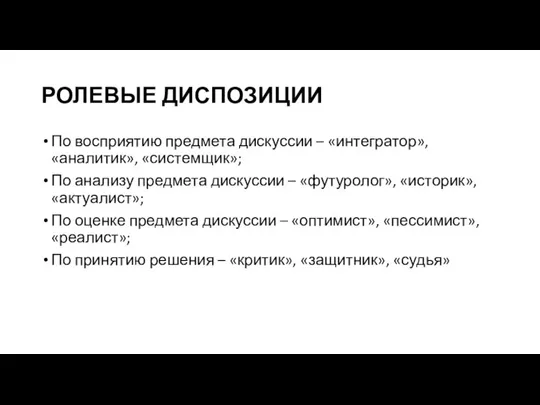

Слайд 36РОЛЕВЫЕ ДИСПОЗИЦИИ

По восприятию предмета дискуссии – «интегратор», «аналитик», «системщик»;

По анализу предмета дискуссии

РОЛЕВЫЕ ДИСПОЗИЦИИ

По восприятию предмета дискуссии – «интегратор», «аналитик», «системщик»;

По анализу предмета дискуссии

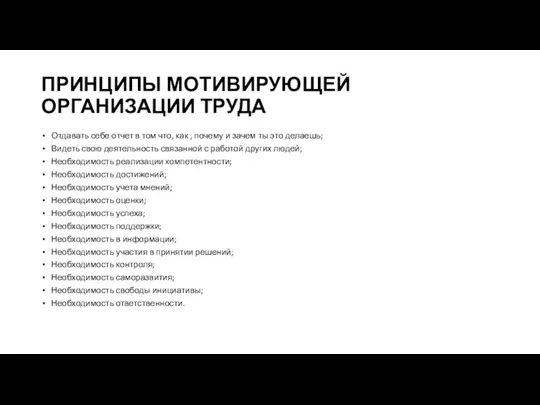

Слайд 37ПРИНЦИПЫ МОТИВИРУЮЩЕЙ

ОРГАНИЗАЦИИ ТРУДА

Отдавать себе отчет в том что, как , почему

ПРИНЦИПЫ МОТИВИРУЮЩЕЙ

ОРГАНИЗАЦИИ ТРУДА

Отдавать себе отчет в том что, как , почему

Профессия – «Писатель»

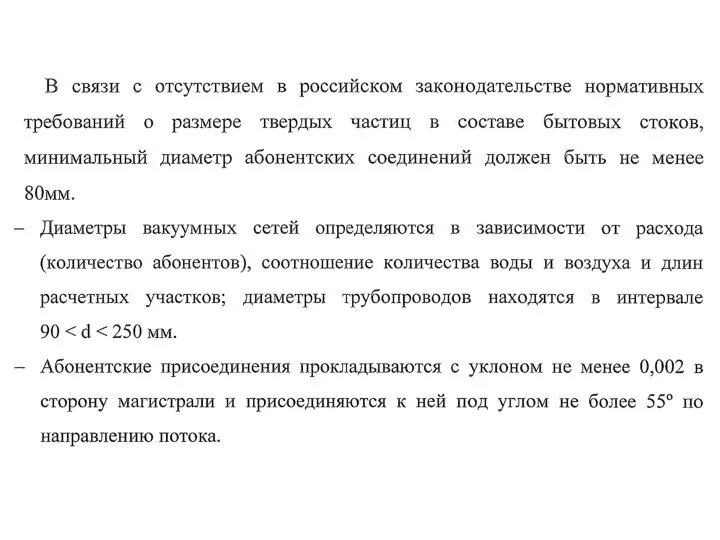

Профессия – «Писатель» Расчет вакуумных сетей

Расчет вакуумных сетей БП адамдардын дауыс санын олардын жагдайына байланысты

БП адамдардын дауыс санын олардын жагдайына байланысты Profskidki.ru

Profskidki.ru Нормативно-техническое обеспечение проекта «ЭРА-ГЛОНАСС»(состояние и направления совершенствования)

Нормативно-техническое обеспечение проекта «ЭРА-ГЛОНАСС»(состояние и направления совершенствования) Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Сообщение: Формирование интеллектуальных компетенций учащихся через проектную деятельность в учебно-воспитательном процессе У

Сообщение: Формирование интеллектуальных компетенций учащихся через проектную деятельность в учебно-воспитательном процессе У Электродвигатели и их применение

Электродвигатели и их применение Наш Пушкин

Наш Пушкин Сечение поверхности плоскостью

Сечение поверхности плоскостью M9.0.Землетрясение/Цунами в Японии с волнами цунами, достигающими стран Тихоокеанского региона, и аварийными ситуациями на Атомных

M9.0.Землетрясение/Цунами в Японии с волнами цунами, достигающими стран Тихоокеанского региона, и аварийными ситуациями на Атомных  учет труда и его оплата

учет труда и его оплата Фрагменты. Мебель. Техника

Фрагменты. Мебель. Техника Чтоб черпать полной чашей труд, счастье, наслажденье, залогом жизни нашей является движенье! В.В. Розенблат

Чтоб черпать полной чашей труд, счастье, наслажденье, залогом жизни нашей является движенье! В.В. Розенблат Школьный старт

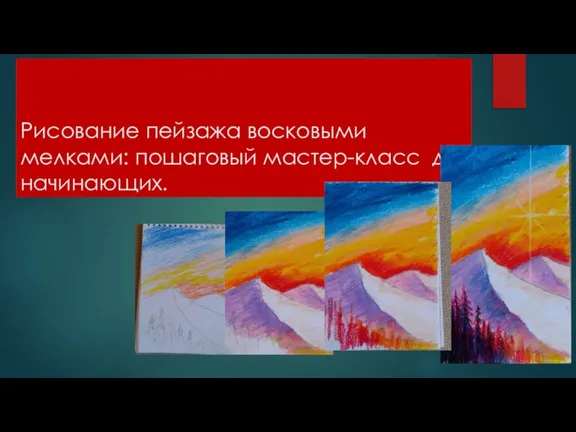

Школьный старт Рисование пейзажа восковыми мелками: пошаговый мастер-класс для начинающих

Рисование пейзажа восковыми мелками: пошаговый мастер-класс для начинающих ОБЩ 5.1

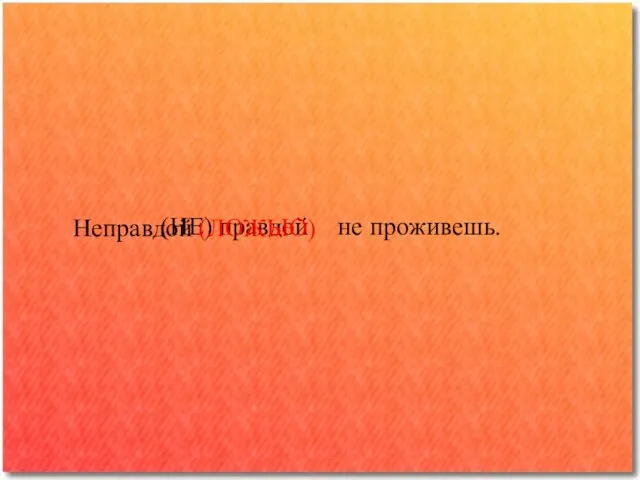

ОБЩ 5.1 (НЕ) правдойне проживешь. Неправдой (ЛОЖЬЮ). 1. После (не) погоды солнце засветит. 2. (Не) видимкою луна освещает снег летучий. 3. (Не) печь

(НЕ) правдойне проживешь. Неправдой (ЛОЖЬЮ). 1. После (не) погоды солнце засветит. 2. (Не) видимкою луна освещает снег летучий. 3. (Не) печь Тема урока:«Кожа – наружный покровный орган. Строение и функции кожи».

Тема урока:«Кожа – наружный покровный орган. Строение и функции кожи». Международное гуманитарное право. Дети и война

Международное гуманитарное право. Дети и война Система работы учителя информатики Будённовской средней школы Дощановой Гульжан Байгариевны. апрель 2007г.

Система работы учителя информатики Будённовской средней школы Дощановой Гульжан Байгариевны. апрель 2007г. Особенности развития детей с нарушением слуха и обеспечение их образовательных потребностей в условиях инклюзииЭ.И.Леонгард, в

Особенности развития детей с нарушением слуха и обеспечение их образовательных потребностей в условиях инклюзииЭ.И.Леонгард, в Творчество – лучшее лекарство от стресса

Творчество – лучшее лекарство от стресса a1323cf0fdad4da6977c138d34be271f

a1323cf0fdad4da6977c138d34be271f Medical terms

Medical terms EBS_Lan (1)

EBS_Lan (1) Презентация на тему Овощной базар

Презентация на тему Овощной базар Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)